Анализ процессов экспедирования в Компании "Авелана Логистик"

Анализ деятельности компании

Разработка мероприятий по совершенствованию процесса экспедироания контейнеров в компании "Авелана логистик"

Расчетно-проектная деятельность

Рекомендовать государственным органам и бизнес-сообществу активнее участвовать в социально-экономическом развитии регионов

Навигация

Анализ процессов экспедирования в Компании "Авелана Логистик"

Процесс экспедирования транспортной компании ООО "Авелена Логистик"

160901

знак

2

таблицы

11

изображений

2. Анализ процессов экспедирования в Компании "Авелана Логистик"

2.1 Анализ финансово-хозяйственной деятельности "Авелана Логистик"В таблице 1 приведен вертикальный анализ баланса ООО "Авелена Логистик" по укрупненной номенклатуре статей. Рассматривается баланс на 1 Января 2006 года.

Таблица 1 Анализ баланса ООО "Авелена Логистик"

| Показатели | На 01.01.05 | На 1.01.06. | На 01.01.07 | Изменения | ||||

| Т.р | % | Т.р. | % | Т.р. | % | Т.р. | % | |

| АКТИВ 1.Внеоборотные активы | ||||||||

| Основные средства | 10240 | 58,38 | 10272 | 49,19 | 10179 | 31,18 | -61 | -27,2 |

| Нематериальные активы | ___ | ___ | ___ | ___ | 1 | 0,003 | 1 | 0,003 |

| Незавершенное производство | 16 | 0,09 | 16 | 0,08 | 130 | 0,4 | 114 | 0,31 |

| Прочие внеоборотные активы | ___ | ___ | ___ | ___ | ____ | ___ | ___ | ___ |

| Итого: | 10256 | 58,47 | 10288 | 49,27 | 10310 | 31,58 | 54 | -26,89 |

| 2. Оборотные активы Запасы | 3386 | 19,3 | 4267 | 20,43 | 2569 | 7,87 | -817 | -11,43 |

| НДС по приобретен. Ценностям | 378 | 2,16 | 246 | 1,18 | 531 | 2,63 | 153 | -0,53 |

| Расчеты с дебиторами | 3411 | 19,45 | 4681 | 22,42 | 19236 | 58,92 | 15825 | 39,47 |

| Денежные средства | ___ | ___ | ___ | ___ | ___ | ___ | ___ | ___ |

| Краткосрочные финансовые вложения | 109 | 0,62 | 1399 | 6,7 | ___ | ___ | -109 | -0,62 |

| Прочие оборотные активы | ___ | ___ | ___ | ____ | ____ | ____ | ___ | ___ |

| Итого: | 7284 | 41,53 | 10593 | 50,73 | 22336 | 68,42 | 15052 | 26,89 |

| Баланс | 17540 | 100 | 20881 | 100 | 32646 | 100 | 15106 | ___ |

| ПАССИВ 1. Собственный капитал | ||||||||

| Фонды собственных средств | 11195 | 63,83 | 10957 | 52,47 | 10957 | 33,56 | -238 | -30,27 |

| Прибыль | ___ | ___ | 2866 | 13,73 | 5517 | 16,9 | 5517 | 16,9 |

| Убыток | ___ | ___ | (151) | -0,72 | ___ | ___ | ___ | ___ |

| Итого: | 11195 | 63,83 | 13672 | 65,48 | 16474 | 50,46 | 5279 | -13,37 |

| 2. Привлеченные средства | ||||||||

| Долгосрочные ссуды и займы | ___ | ___ | ___ | ___ | ___ | ___ | ___ | ___ |

| Краткосрочные ссуды и займы | 350 | 2 | 75 | 0,36 | 75 | 0,23 | -275 | -1,77 |

| Расчет с кредиторами | 5995 | 34,17 | 7134 | 34,16 | 16097 | 49,31 | 10102 | 15,14 |

| Прочие пассивы | ___ | ___ | ___ | ___ | ___ | ___ | ___ | ___ |

| Итого: | 6345 | 36,17 | 7209 | 34,52 | 16172 | 49,54 | 9827 | 13,37 |

| Баланс | 17540 | 100 | 20881 | 100 | 32646 | 100 | 15106 | ___ |

Анализируя таблицу 1 можно сделать можно сделать следующие выводы. В структуре баланса произошли изменения. Имущество предприятия возросло на 15106 тыс. руб., это обусловлено тем, что сумма незавершенного производства увеличились на 144 тыс.руб. Возросли расчеты с дебиторами на 15825 тыс. руб., это может быть связано с тем, что продукцию отгрузили, но срок оплаты не наступил.

В пассиве баланса увеличилась кредиторская задолженность на 8963 тыс. руб.

Наряду с вертикальным балансом проведем горизонтальный анализ баланса.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения). В таблице 2 приведен горизонтальный анализ баланса ООО "Авелена Логистик" по укрупненной номенклатуре статей.

Таблица 2 Горизонтальный анализ баланса ООО "Авелена Логистик"

| Показатель | На 01.01.05 | На 01.01.06 | На 01.01.07 | |||

| тыс.р | % | тыс.р | % | тыс.р. | % | |

| АКТИВ 1. Внеоборотные активы Основные средства | 10240 | 100 | 10272 | 100,31 | 10179 | 99,09 |

| Незавершенное производство | 16 | 100 | 16 | 100 | 130 | 812,5 |

| Прочие внеоборотные активы | ___ | ___ | ___ | ___ | 1 | 100 |

| Итого : | 10256 | 100 | 10288 | 100,31 | 10310 | 100,21 |

| 2. Оборотные активы Запасы и затраты | 3764 | 100 | 4513 | 119,9 | 3100 | 68,69 |

| Расчеты с дебиторами | 3411 | 100 | 4681 | 137,23 | 19236 | 410,94 |

| Денежные средства | ___ | ___ | ___ | ___ | ____ | ___ |

| Краткосрочные финансовые вложения | 109 | 100 | 1399 | 1283,5 | ____ | -100 |

| Прочие активы | ___ | ___ | ___ | ___ | ____ | ___ |

| Итого : | 7284 | 100 | 10593 | 145,43 | 22336 | 210,86 |

| Баланс | 17540 | 100 | 20881 | 119,05 | 32646 | 156,34 |

| ПАССИВ 3. Капитал и резервы | 11195 | 100 | 13672 | 122,13 | 16474 | 120,49 |

| Итого : | 11195 | 100 | 13672 | 122,13 | 16474 | 120,49 |

| 4. Долгосрочные пассивы | ___ | ___ | ___ | ___ | ___ | |

| Итого : | ____ | |||||

| 5. Краткосрочные пассивы Займы и кредиты Кредиторская задолженность | 350 5995 | 100 100 | 75 7134 | 21,42 119,0 | 75 16097 | 100 225,64 |

| Прочие краткосрочные пассивы | ___ | ___ | ___ | ___ | ___ | ___ |

| Итого : | 6345 | 100 | 7209 | 44,58 | 16172 | 224,33 |

| Баланс | 17540 | 100 | 20881 | 119,04 | 32646 | 156,34 |

За анализируемый период наблюдается увеличение валюты баланса на 15106 тыс. руб. Данные увеличения обусловлены ростом дебиторской задолженности с19,45% до 22,42% и до 58,92%, что играет немаловажную роль. Также сказывается уменьшение денежных средств с 6,7 % до 0. Это говорит о том, что у предприятия нет в наличии денежных запасов.

Финансовые результаты отчетного года в определенной степени характеризуются данными отчета о прибылях и убытках (форма № 2 отчетности). Исследуя отчет о прибылях и убытках за 2006 год, можно сделать следующий вывод. За 2006 год выручка от реализации составила 38912 тыс. руб., себестоимость реализованной продукции 34705 тыс. руб. чистая прибыль ООО "Авелена Логистик" за 2006 год составила 3164 тыс. руб.

2.2 Описание видов экспедирования контейнеров в компании "Авелана логистик"Транспортная компания "Авелана логистик" осуществляет следующий спектр услуг:

- Экспедирование экспортно-импортных и экспедирование транзитных грузов по железным дорогам различными видами транспорта, включая оформление транзитных документов, связанных с отправкой и приемом ж/д вагонов;

- Cогласование и оформление основных и дополнительных планов в сжатые сроки;

- Оплата железнодорожных тарифов по РЖД и странам СНГ собственными средствами;

- Декларирование и таможенно-брокерское оформление;

- Получение карантинных, ветеринарных и специальных разрешений;

- Помощь и консультации по организации погрузки, с обеспечением подачи подвижного состава на станции погрузки;

- Операции по перегрузу и оформление документов на пограничных станциях;

- Слежение за грузом на всем пути следования;

- Страхование грузов;

- Согласование и оформление завоза экспортных и транзитных грузов в порты СНГ, Балтии и Европы и их обработка;

- Организация перевалки грузов с одного вида транспорта на другой;

- Фрахтование судов;

- Перевозка опасных, негабаритных и тяжеловесных грузов;

- Организация доставки груза "от двери до двери";

- Другие услуги по запросу клиента.

Торговый департамент ООО "Авелана логистик" работает на рынке и осуществляет весь спектр услуг, связанный с доставкой и реализацией грузов непосредственно от производителей до конечных потребителей, экспортно-импортные и транзитные операций по территории России, стран СНГ, а также стран дальнего зарубежья. В планах развития департамента стоит участие в модернизации портового элеватора.

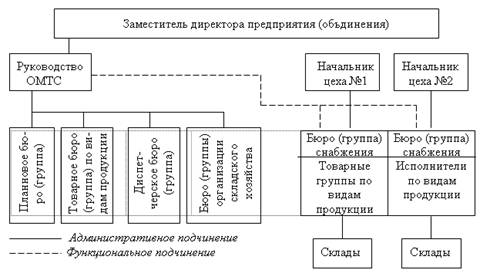

2.3 Организационная структура компании. Роль отдела логистикиОдним из звеньев организации МТС является складское хозяйство, основная задача которого заключается в приеме и хранении материалов, их подготовке к производственному потреблению, непосредственном снабжении цехов необходимыми материальными ресурсами. Склады в зависимости от связи с производственным процессом подразделяются на материальные, производственные, сбытовые.

Рис.2. Организационная структура компании.

Принятые материалы хранятся на складах по номенклатурным группам; сортам, размерам. Стеллажи нумеруются с указанием индексов материалов.

Завоз материалов и работа складов организуются на основе оперативно-заготовительных планов.

В России от логиста требуются целый набор личных и профессиональных качеств:

Во – первых, аналитические способности: логистик должен мыслить и анализировать. В качестве примера можно взять анализ работы склада:

- Просчитать показатели работы склада: грузооборот, удельный грузооборот, грузонапряжённость склада, коэффициент оборачиваемости грузов, производительность труда работающих.

- Составить перечень оборудования, транспортных средств и тары, рассчитать их необходимое количество.

- Рассмотреть и проанализировать принципы хранения продукции (сырья) по методу АВС.

- Рассмотреть и проанализировать информационные и материальные потоки, программное обеспечение этих потоков.

- Рассмотреть и проанализировать должностные инструкции работников складов, регламент (положение) о работе склада и т.д.

- И подготовить свои предложения по улучшению работы склада.

Во-вторых, умение работать самостоятельно;

В-третьих, пробивные способности и нацеленность на результат;

В-четвёртых, творческий подход к разработке решений;

В-пятых, необходима хорошая коммуникабельность, так как его деятельность связана с координированием усилий большого числа людей;

В-шестых, способность работать со специалистами других отделов.

Обязательное знание компьютера, электронной обработки данных.

Резюмируя вышеизложенное, можно сказать, что логист это технолог, который улучшает (оптимизирует) все процессы, обеспечивающие непрерывные и качественные производственные процессы (в данном случае - движение товаропотока). Это не должен быть линейный руководитель, который отвечает за выполнение суточного или недельного плана, так как те ежедневные проблемы, которые он должен решать оперативно, не дают ему время для первичного анализа и всех последующих действий. Линейный руководитель должен иметь основы знаний логистики для формулирования тех задач, которые должен решать логист.

Рассмотрим теперь место "логиста" в организационной структуре предприятия. Если это довольно крупная производственная компания, то логистические процессы направляет и курирует топ- менеджер в должности "зам. директора по логистике". В его подчинении находятся начальник отдела снабжения, начальник транспортного цеха, начальник складского хозяйства, планово – производственный отдел и начальник отдела логистики. Отдел логистики (технологический отдел логистических процессов) состоит из логистов, работающих по направлениям: снабжение и складское хозяйство, планирование производства и планирование запасов готовой продукции, транспортная логистика и развитие дистрибьютерских сетей. Отдел логистики выпускает регламенты, распоряжения, технологические указания по логистическим процессам, являющимися обязательными для исполнения структурами, участвующих в них. Если предприятие небольшое или это торговая организация (где почти все процессы, кроме продаж, являются логистическими), то логист подчиняется или директору (управляющему) по производству или директору торговой организации.

Что же даёт использование логистики в организации? В складской логистике только регламентация работ и использование логистических принципов даёт увеличение производительности труда ~ на 10%. Если в штате организации есть складской логист, то при планомерной работе и внедрении программного обеспечения можно увеличить и производительность труда за несколько лет в два раза, происходит повышение эффективности и гибкости, упрощение делопроизводства. В транспортной логистике (учитавая цены на бензин!) при использовании программного обеспечения в перевозках возможно снизить потребление горюче – смазочных материалов на 15 – 20 % за счёт оптимизации маршрута транспортных средств, другие разработки также очень интересны. При введении критериев отбора поставщиков и прочих логистических методиках в снабженческой логистике можно уменьшать цены на сырьё, и добиться равномерной, а самое главное, своевременной подачи сырья. Это очень интересное направление, потому что на закупку сырья и полуфабрикатов приходится до 30 –50 % себестоимости собственной продукции.

И как "высший пилотаж" в логистике это построение работоспособной логистической системы организации, выстраивание организационной системы взаимодействия с другими службами, знание логистического менеджмента. На Западе логистика развивалась последовательно десятилетиями и вот довольно интересная точка зрения на профессию логиста одного западного специалиста:

"Логист работает по принципу ястребиной охоты. Он поднимается над актуальной ситуацией; с определенного расстояния он наблюдает за развитием теории и практики. Он быстро определяет структуры, процессы и взаимосвязи. Как только в какой то области наметилось интересное решение, он фокусирует на нём взгляд. Если решение оказывается интересным, он спускается ниже, анализирует детали теоретического или практического решения и ищет его применение в своей деятельности. Постоянно переходя от нисходящего к восходящему анализу и обратно, логистик расширяет свою компетенцию и приобретает навыки решения проблем. Кто не соблюдает дистанцию, тот не может увидеть всё полностью. Тот, кто анализирует только детали, не понимает взаимосвязей. Система представляет собой нечто большее, чем простая сумма её частей, а функционирование всей системы может зависеть от её отдельной части." И этим знанием располагает профессионал.

0 комментариев