Навигация

Особенности принятия управленческих решений в условиях риска

33881

знак

0

таблиц

0

изображений

1.2 Особенности принятия управленческих решений в условиях риска

Риск — это возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества. Это историческая и экономическая категория. Таким образом, принятие решений в условиях риска означает выбор варианта решения в условиях, когда каждое действие приводит к одному из множества возможных частных исходов, причем каждый исход имеет вычисляемую или экспертно определяемую вероятность появления.

Как историческая категория риск представляет собой осознанную человеком возможную опасность. Это свидетельствует о том, что риск исторически связан со всем ходом общественного развития. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

· отрицательный (проигрыш, ущерб, убыток);

· нулевой;

· положительный (выигрыш, выгода, прибыль).

В ситуации риска можно, используя теорию вероятности, рассчитать вероятность того или иного изменения среды. При принятии управленческих решений требуется оценить степень риска и определить его величину.

Степень риска — это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной (т.е. ожидаемой), величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом, чем больше диапазон между максимальными минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска.

Риск представляет собой действие в надежде на счастливый исход по принципу «повезет — не повезет». Принимать на себя риск предпринимателя вынуждает прежде всего неопределенность хозяйственной ситуации, т.е. неизвестность условий политической и экономической обстановки, окружающей ту или иную деятельность, и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем больше и степень риска.

Неопределенность хозяйственной ситуации обусловливается следующими факторами: отсутствием полной информации, случайностью, противодействием.

Отсутствие полной информации о хозяйственной ситуации и перспектив ее изменения заставляет предпринимателя искать возможность приобрести недостающую дополнительную информацию, а при отсутствии такой возможности начать действовать наугад, опираясь на свой опыт и интуицию.

Случайность во многом определяет неопределенность хозяйственной ситуации.

Случайность — это то, что в сходных условиях происходит неодинаково, и поэтому ее заранее нельзя предвидеть и спрогнозировать. Однако при большом количестве наблюдений за случайностями можно обнаружить, что в мире случайностей действуют определенные закономерности. Математический аппарат для изучения этих закономерностей дает теория вероятности. Случайные события становятся предметом теории вероятности только тогда, когда с ними связываются определенные числовые характеристики — их вероятности.

Случайные события в процессе их наблюдения повторяются с определенной частотой. Частота случайного события представляет собой отношение числа появлений этого события к общему числу наблюдений. Частота обычно обладает статистической устойчивостью в том смысле, что при многократном наблюдении ее значения мало меняются. Таким образом, частоты случайного события как бы группируются около некоторого числа. Устойчивость частоты отражает некоторое объективное свойство случайного события, заключающееся в определенной степени его возможности.

Вероятность любого события колеблется от 0 до 1,0. Если вероятность равна нулю, то событие считается невозможным. Если же вероятность равна единице, то событие определяется как достоверное. Вероятность позволяет прогнозировать случайные события. Она дает им количественную и качественную характеристику. При этом уровень неопределенности и степень риска уменьшаются. Противодействие также во многом определяет неопределенность хозяйственной ситуации. На любое действие всегда имеется противодействие. К противодействиям относятся катастрофа, пожар и другие природные явления, война, революция, забастовка, различные конфликты в трудовых коллективах, конкуренция, нарушения договорных обязательств, изменение спроса, аварии, кражи и т.п. Предприниматель в процессе своих действий должен выбрать такую стратегию, которая позволит ему уменьшить степень противодействия, что, в свою очередь, снизит и степень риска.

Риск имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой степенью точности. Чтобы количественно определить величину риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий.

Вероятность — это возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Вероятность наступления события может быть определена с помощью: объективного метода, основанного на вычислении частоты, с которой происходит данное событие; субъективного метода, основанного на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относиться: суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п. Когда вероятность определяется субъективно, то разные люди могут устанавливать разное ее значение для одного и того же события и делать различный выбор. Важное место при этом занимает прием экспертной оценки, т.е.проведение экспертизы, обработка и использование ее результатов при обосновании значения вероятности. Прием экспертной оценки представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решений информации. Этот прием экспертной оценки основан на использовании способности специалиста (его знаний, умения, опыта, интуиции и т.п.) находить нужное, наиболее эффективное решение.

Величина риска (степень риска) измеряется двумя критериями:

· среднее ожидаемое значение;

· изменчивость (колеблемость) возможного результата.

Среднее ожидаемое значение связано с неопределенной ситуацией.

Среднее ожидаемое значение — это средневзвешенное для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

Изменчивость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для этого на практике обычно применяют два близко связанных критерия: дисперсию и среднее квадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых.

Можно применять также несколько упрощенный метод определения степени риска. Количественно риск инвестора характеризуется оценкой им вероятной величины максимального и минимального доходов. Чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска.

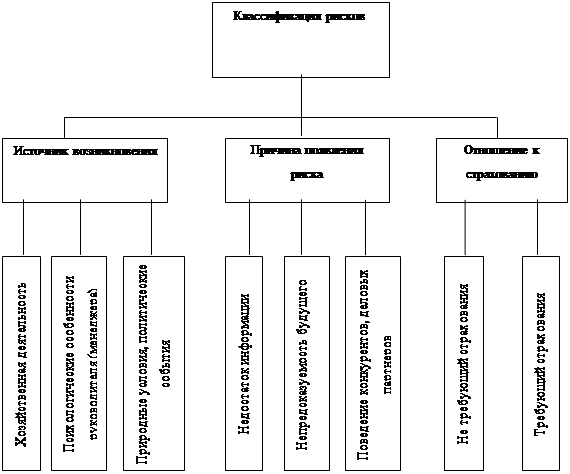

Риском можно управлять, т.е. использовать различные приемы, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Эффективность организации управления риском во многом определяется классификацией риска.

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления риском, так как каждому риску соответствует своя система приемов управления риском.

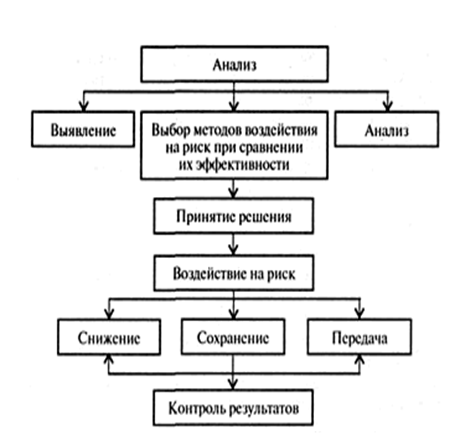

При принятии управленческих решений в условиях неопределенности и риска необходимо проводить анализ рисков. Анализ рисков подразделяется на два взаимно дополняющих друг друга вида: качественный, главная задача которого состоит в определении факторов риска и обстоятельств, приводящих к рисковым ситуациям, и количественный, позволяющий вычислить величину отдельных рисков и риска проекта в целом.

Исследование риска целесообразно проводить в следующей последовательности:

· выявление объективных и субъективных факторов, влияющих на конкретный вид риска;

· анализ выявленных факторов;

· оценка конкретного вида риска с финансовых позиций, определяющая либо финансовую состоятельность проекта, либо его экономическую целесообразность;

· установка допустимого уровня риска;

· анализ отдельных операций по выбранному уровню риска;

· разработка мероприятий по снижению риска при принятии управленческого решения.

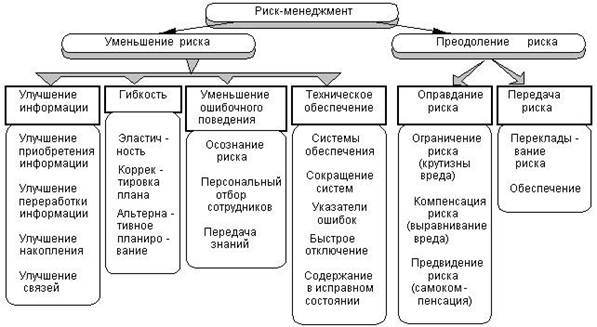

После проведения анализа рисков в процессе разработки управленческого решения используются специальные приемы управления риском. Вопросами теории управления риском занимается риск-менеджмент.

Риск-менеджмент — специальная форма предпринимательской деятельности. Осуществляют ее профессиональные институты специалистов, страховые компании, финансовые менеджеры.

Одна из основных сфер риск-менеджмента — страховой рынок, где объектом купли-продажи выступают страховые услуги, предоставляемые организациям и отдельным гражданам преимущественно страховыми компаниями и негосударственными пенсионными фондами.

Основные приемы риск-менеджмента при принятии управленческих решений:

· избежание риска — уклонения от мероприятия, связанного с риском;

· удержание риска — оставление риска за инвестором (предполагая покрытие возможных убытков за счет резервных средств инвестора);

· передача риска — передача ответственности за риск, например,страховой компании;

· снижение степени риска — уменьшение вероятности потерь и сокращение ожидаемого их объема.

Наиболее распространенные приемы для снижения степени риска:

· диверсификация;

· получение дополнительной информации о ситуации принятия решения;

· лимитирование за счет установления предельных сумм расходов,продажи, кредита;

· самострахование за счет создания натуральных и денежных резервных (страховых) фондов;

· страхование.

Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, передачей рисков или снижения их степени. Кроме того, в условиях неопределенности и риска менеджеру необходимо использовать специальные приемы и методы разработки и принятия решений.

При принятии управленческого решения в общем случае необходимо:

· спрогнозировать будущие условия, например, уровни спроса;

· разработать список возможных альтернатив;

· определить вероятность каждого условия;

· оценить альтернативы по выбранному критерию решения.

Одно из главных правил управленческой деятельности гласит: не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня. Это требует грамотного управления рисками, т.е. своевременного предвидения, заблаговременного выявления неопределенностей и их последствий на деятельность организации для разработки и реализации управленческих решений по их уменьшению.

Похожие работы

... сумм расходов, продажи, кредита; § самострахование за счет создания натуральных и денежных резервных (страховых) фондов; § страхование. Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, ...

... дополнительной информации Важнейшими факторами принятия решения могут быть названы информационные условия и их неопределенность. Возможны несколько вариантов структурирования информации, используемой при разработке управленческих решений Источники финансовых рисков могут находиться как внутри (конфликты, нелояльность или недобросовестность отдельных сотрудников), так и вне объекта финансового ...

... либо его экономическую целесообразность; установка допустимого уровня риска; анализ отдельных операций по выбранному уровню риска; разработка мероприятий по снижению риска при принятии управленческого решения. После проведения анализа рисков в процессе разработки управленческого решения используются специальные приемы управления риском. Вопросами теории управления риском занимается риск- ...

... стр272 ]. В основе риск – менеджмента - организация работа по снижению степени риска, искусство получения и увеличения дохода в условиях неопределенности при принятии управленческих решений. Риск- менеджмент предполагает наличие четкой стратегии и тактики управления риском, весь комплекс процесса управления риском. Одним из основных факторов при управлении риском является информация. Она может ...

0 комментариев