Навигация

Адміністративна інформація (дані) - це офіційні документовані

63802

знака

1

таблица

5

изображений

2. Адміністративна інформація (дані) - це офіційні документовані

дані, що дають кількісну характеристику явищ та процесів, що

відбуваються в економічній, соціальній, культурній, інших сферах

життя і збираються, використовуються, поширюються та зберігаються

юридичними особами відповідно до законодавства з метою виконання адміністративних обов'язків та завдань, що належать до їх компетенції.

3. Масова інформація – це публічно поширювана друкована та аудіовізуальна інформація. Друкованими засобами масової інформації є періодичні друковані видання (преса) - газети, журнали, бюлетені тощо і разові видання з визначеним тиражем. Аудіовізуальними засобами масової інформації є: радіомовлення, телебачення, кіно, звукозапис, відеозапис тощо.

4. Правова інформація - сукупність документованих або публічно оголошених відомостей про право, його систему, джерела, реалізацію, юридичні факти, правовідносини, правопорядок, правопорушення і боротьбу з ними та їх профілактику тощо.

5. Інформація про особу - це сукупність документованих або публічно оголошених відомостей про особу. Основними даними про особу (персональними даними) є: національність, освіта, сімейний стан, релігійність, стан здоров'я, а також адреса, дата і місце народження. Джерелами документованої інформації про особу є видані на її ім'я документи, підписані нею документи, а також відомості про особу, зібрані державними органами влади та органами місцевого і регіонального самоврядування в межах своїх повноважень. Цей вид інформації є дуже важливим для діяльності кредитного відділу, адже саме шляхом з’ясування відповідності особистої інформації істині можна частково визначити кредитоспроможність і благонадійність клієнта.

6. Соціологічна інформація - це документовані або публічно оголошені відомості про ставлення окремих громадян і соціальних груп до суспільних подій та явищ, процесів, фактів. Основними джерелами соціологічної інформації є документовані або публічно оголошені відомості, в яких відображено результати соціологічних опитувань, спостережень та інших соціологічних досліджень. Дозволяє банку коригувати власну діяльність, умови надання послуг тощо.

7. Конфіденційна інформація - це відомості, які знаходяться у володінні, користуванні або розпорядженні окремих фізичних чи юридичних осіб і поширюються за їх бажанням відповідно до передбачених ними умов.

2.3 МЕХАНІЗМ УПРАВЛІННЯ ІНФОРМАЦІЄЮ У ВІДДІЛІ СПОЖИВЧОГО КРЕДИТУВАННЯ АКБ «ПРАВЕКС-БАНК»

Одним з найвагоміших досягнень АКБ «Правекс-Банк» у сфері інформаційних технологій у 2005 році як одній з головних складових частин розвитку банку є побудова першої черги розгалуженої мультисервісної корпоративної телекомунікаційної мережі. Побудована мультисервісна корпоративна мережа дозволила значно скоротити час обслуговування клієнтів, підвищити якість банківських послуг, надати клієнтам нові послуги, побудовані на найпередовіших сучасних технологіях. Істотно підвищилась керованість структурою філій: керівництво банку одержало можливість проводити селекторні наради з керівниками віддалених структурних підрозділів. Проект відзначається дуже малим терміном окупності, а його побудова дозволила банку значно підвищити прибуток.

Особлива увага приділяється захисту інформаційних технологій та забезпеченню безперервності в роботі інформаційних систем банку. В 2005 році АКБ «Правекс-Банк» одержав ліцензію на проведення діяльності у сфері криптографічного захисту інформації, яка дозволяє як експлуатувати засоби криптографічного захисту і криптосистеми, так і надавати послуги в галузі криптографічного захисту, а також дає право на ввіз та вивіз засобів криптозахисту та криптосистем. У 2005 році було модернізовано систему антивірусного захисту та впроваджено первісну систему захисту від спаму. [9, с.65-68]

Надаючи великого значення та вагомості управління процесами кредитування, відділ споживчого кредитування АКБ «Правекс-Банк» приділяє особливу увагу питанням автоматизації задач управління кредитними ресурсами банку. Всі функціональні задачі управління процесами кредитування в комерційному банку виділені в окрему функціональну підсистему «Управління кредитними ресурсами банку».

Підсистема «Управління кредитними ресурсами банку» (далі просто «Кредити») необхідна для автоматизації робіт працівників кредитного, юридичного, аналітичного відділу та відділу безпеки, діяльність яких пов'язана з перевіркою кредитної заявки й установчих документів, прийняттям рішення про кредитування, укладенням кредитного договору та контролем його виконання.

Процес кредитування складається з певної послідовності операцій, які можуть бути згруповані таким чином:

· подання клієнтом-позичальником кредитної заявки і пакета документів, необхідних для отримання кредиту;

· розгляд банком та якісний аналіз кредитної заявки і відповідного пакета документів;

· аналіз кредитоспроможності клієнта-позичальника і оцінка ризику кредитування (кількісний аналіз);

· на основі якісного та кількісною аналізу визначення рейтингу позичальника й прийняття рішення про надання кредиту;

· за умови позитивного для позичальника закінчення попередніх етапів підготовка до укладення кредитної угоди. Цей етап називається структуризацією позички. В процесі структуризації банк визначає такі параметри позички: вид кредиту, суму, строк, спосіб видачі та погашення, забезпечення, ціну кредиту, інші деталі. По закінченні роботи щодо структуризації позички кредитний інспектор банку розпочинає переговори про складання кредитної угоди;

· укладення кредитного договору;

· надання позички оформляється розпорядженням кредитного відділу банку своїй бухгалтерії про відкриття позичкового рахунку;

· контроль за виконанням кредитного договору;

· аналіз кредитного портфелю, формування резервів та необхідної звітності.

Перелічені етапи процесу кредитування не в однаковій мірі можуть бути формалізованими і відповідно автоматизованими. Так, наприклад, операції першого етапу, які полягають у розгляді заявки на кредит та оцінці її обґрунтованості, пов’язані з якісним аналізом і не підлягають автоматизації. Переважна більшість операцій, які виконуються на наступних етапах, досить легко можуть бути формалізованими і вирішеними з використанням ЕОМ.

Підсистема «Кредити» повинна забезпечувати автоматизоване виконання таких функцій:

v аналіз фінансового стану позичальника, визначення його кредитоспроможності, оцінка ризику при кредитуванні;

v ведення файлу кредитних договорів та всієї інформації, що стосується кожного договору;

v ведення й коригування розпоряджень (графіків) па виплату кредитів;

v ведення та коригування строкових зобов’язань (графіків) на погашення кредиту;

v ведення та коригування процентних ставок та графіків оплати відсотків по кредитному договору;

v нарахування відсотків по кредиту та облік їх сплати;

v автоматизований пошук та видача інформації про кредитний договір, розпорядження на оплату і зобов'язання про погашення кредитної заборгованості;

v перегляд залишків на позичкових рахунках, контроль своєчасності погашення позик клієнтами-позичальниками та визначення заборгованості;

v аналіз кредитного портфеля, класифікація кредитів та визначення розміру резервування.

Підсистема «Кредити» має бути інтегрована з іншими функціональними підсистемами банку, зокрема з підсистемою «Операційний день банку», в якій виконують бухгалтерські проведення при наданні кредиту та при погашенні суми основного боргу і відсотків по ньому.

Однією з основних задач підсистеми «Кредити» є задача формування кредитних договорів та їх ведення. Основними функціями програм, що автоматизують формування кредитного договору, є надання можливості користувачу модифікувати типову форму договору й отримати необхідну кількість його друкованих копій, формування файлу кредитних договорів (KRED_DOG), ведення архіву договорів, групування їх за певними ознаками, автоматизований пошук та видача інформації про певний кредитний договір.

Усі кредитні договори ідентифікуються унікальними номерами і закріплюються за конкретними кредитними інспекторами, які мають право вводити, коригувати, вилучати і закривати закріплені за ними договори.

Перед розв'язанням задачі необхідно ввести в файл «Довідник клієнтів» (KLIENT) відповідні дані про клієнта, якому надається кредит, якщо ці дані про нього не були введені раніше. Дозапис у файл KLIENT виконується у випадку, якщо клієнт не обслуговується в даному банку. Формування і ведення довідника клієнтів виконується в підсистемі ОДБ.

Після прийняття рішення про надання кредиту співробітником кредитного відділу оформляється розпорядження про відкриття позичкового рахунку та рахунку відсотків, на які буде нарахована сума кредиту та сума відсотків по кредиту. Інформація про відкриті рахунки записується у файл «Рахунок» (SCHETAS). Кредитні рахунки відкриваються також в підсистемі ОДБ. У разі необхідності в цій же підсистемі відкривається рахунок прострочки.

Після формування файлів KLIENT, SCHETAS розпочинають складання кредитного договору, і відповідно формується файл KRED_DOG.

Залежно від виду кредиту видача коштів клієнту може виконуватись одноразовим перерахуванням всієї суми з позичкового рахунку на його розрахунковий рахунок чи частинами в міру надання позичальником документів на придбання товарів та послуг.

Якщо сума кредиту надається частинами, то після формування кредитного договору розробляється календарний графік його видачі клієнту, який містить дати та конкретні суми, що будуть надаватись позичальнику. При формуванні графіка видачі кредиту клієнту враховуються перш за все фінансові можливості банку. Календарний графік видачі кредиту в роздрукованому вигляді надається клієнту, а у вигляді відповідного файлу (GRAF_K) зберігається в базі даних.

Згідно з цим графіком на АРМ кредитного інспектора формуються розпорядження щодо перерахування банком клієнту певної суми позички, яка надається в операційне відділення банку. [7, с. 51-68]

Отже, очевидно, що використання автоматизованих банківських систем (АБС) дозволяє комерційному банку скоротити витрати на обслуговування клієнтів, контролювати виконання операцій у реальному масштабі часу, що значною мірою сприяє підвищенню якості прийняття оперативних, тактичних а іноді і стратегічних фінансових рішень.

3 ВПЛИВ ІНФОРМАЦІЇ НА СИСТЕМУ УПРАВЛІННЯ ВІДДІЛУ СПОЖИВЧОГО КРЕДИТУВАННЯ АКБ «ПРАВЕКС-БАНК» 3.1 АНАЛІЗ УПРАВЛІНСЬКОЇ СИСТЕМИ ВІДДІЛУ СПОЖИВЧОГО КРЕДИТУВАННЯ АКБ «ПРАВЕКС-БАНК»

Комерційний банк як специфічне підприємство має свою управлінську систему. Під банківською структурою слід розуміти сукупність підрозділів банку (відділів, секторів, управлінь, служб), що забезпечують його діяльність. Як відомо, типів банків бути багато: універсальні, спеціалізовані, інвестиційні, іпотечні, ощадні, спеціального призначення і ін. Проте незалежно від виконуваних ними операцій кожен банк, що проводить свій специфічний продукт, має обов'язковий набір певних блоків управління. У їх числі:

1. Рада банку

2. Правління

3. Загальні питання управління

4. Комерційна діяльність

5. Фінанси

6. Автоматизація

7. Адміністрація

У перший блок - Рада банку, як правило, входять його засновники. Їх число може бути різним, але частка кожного з них в статутному капіталі не повинна перевищувати 35%. Число засновників і пайовиків у багатьох банків досить значно, досягає декількох десятків. Рада банку затверджує річний звіт банку, організовує щорічні збори засновників і пайовиків, приймає або може брати участь в рішенні стратегічних питань банківської діяльності.

Другий блок - Правління (Рада директорів) банку відповідає за загальне керівництво банку, затверджує стратегічні напрями його діяльності. До складу Правління входять вищі керівники (менеджери) банку: голова (президент, керівник) банку, його заступники, керівники найважливіших підрозділів банку.

У третій блок - блок загальних питань управління входить організація планування, прогнозування діяльності банку, підготовка методології, безпека і юридична служба.

Кредитне управління здійснює всю роботу по формуванню кредитного портфеля, кредитуванню клієнтів, контролю за забезпеченістю позик, контролю кредитної діяльності філіалів, аналізу кредитних операцій і їх методичному забезпеченню. Спочатку у відділі формування кредитного портфеля розглядаються заявки на отримання кредитів, проводять експертизу контрактів, техніко-економічних обґрунтувань, аналіз фінансового стану позичальників, їх статутних документів. Тут же готуються пропозиції Кредитному комітету банку для розгляду питань про видачу крупних позик, вивчаються пропозиції за поданням банківських гарантій: аналізується стан і розробляються рекомендації по оптимізації структури кредитного портфеля.

У кредитному відділі зосереджено оформлення кредитних договорів і підготовку розпоряджень операційному управлінню по видачі або погашенню позик, здійснюється контроль за своєчасним погашенням основного боргу і відсотків, що належать, оформлення додаткових угод про пролонгацію кредитів, проводиться систематичний аналіз фінансового положення позичальника, розробляються і приймаються заходи по достроковому стягненню позикової заборгованості, щомісячно представляється звітність про стан кредитів і сплачені відсотки. Працівники даного відділу дають рекомендації по оптимізації структури кредитних вкладень, упроваджують нові форми і методи кредитування клієнтів.

У відділі контролю за забезпеченістю кредитів відбувається оформлення договорів застави і заставних зобов'язань, здійснюється контроль за станом цінностей, прийнятих в заставу, проводяться заходи щодо повернення тривалої простроченої заборгованості, готуються пропозиції по списанню безнадійних боргів, вдосконаленню механізму погашення прострочених позик.

Відділ контролю кредитної діяльності філіалів здійснює нагляд за дотриманням даними підрозділами встановлених лімітів, розглядає заявки на ліміт, можливість їх перевищення, проводить аналіз, перевірку стану кредитної роботи філіалів, готує пропозиції по її вдосконаленню.

У складі кредитного управління завданнями відділу методології і аналізу є розробка нормативних документів, що регламентують кредитну діяльність банку, підготовка квартальних і річних звітів про дані операції, аналіз кон'юнктури кредитного ринку, динаміки процентних ставок, внесення рекомендацій по вдосконаленню структури кредитних вкладень і процентних ставок. Дана робота банку проте може бути сконцентрована і в його планово-економічному управлінні, де і.(ряду з науково-методичним забезпеченням кредитної діяльності може бути організована відповідна робота по всіх основних напрямах банківській діяльності.

До складу кредитного управління банку досить часто включають відділ ресурсів, що привертаються для здійснення активних операцій. З урахуванням конкретних умов даний підрозділ банку може бути виділений в самостійне управління (на практиці така побудова апарату управління зустрічається досить часто).

П'ятий блок покликаний забезпечити облік доходів і витрат, облік власної діяльності банку як комерційного підприємства.

Шостий блок - блок автоматизації також є обов'язковим елементом структури комерційного банку. Грошові потоки (кредитування, розрахунки і інші операції), які проходять через сучасний банк, неможливо обробити уручну, потрібний комплекс технічних засобів, електронних машин. Даний блок є технічним блоком, що забезпечує електронну обробку даних.

Сьомий блок отримав назву адміністративного блоку. У його склад перш за все входить відділ кадрів (управління персоналом) банку, який забезпечує набір співробітників, відбір кандидатів, охочих працювати в банці на певних посадах, підвищення кваліфікації працівників кредитної установи, прийом, просування по службі і звільнення персоналу. В умовах міжбанківської конкуренції формування персоналу високого рівня є невід'ємною частиною стратегії банку як комерційного підприємства.[11, с. 13-20]

В умовах швидкого розвитку бізнесу, у тому числі і банківського, особливої вагомості набуває забезпечення висококваліфікованого складу менеджерів на всіх рівнях управлінської ієрархії.

У зв'язку з цим особлива увага в банку приділяється підбору і розстановці кадрів на керівні посади у відділеннях, підвищенню їх професійного рівня, виробленню у них високих моральних якостей.

При вирішенні цього завдання Правекс-Банк робить ставку на спеціалістів нового покоління. З цією метою банк активно співпрацює з вузами на всій території України по відбору студентів випускних курсів на посади директорів, заступників директорів, бухгалтерів і касирів відділень, спеціалістів головного офісу банку.

У банку створена і функціонує особлива (унікальна) система підготовки керівних кадрів і спеціалістів для відділень банку, яка включає в себе вивчення теоретичних знань і закріплення отриманих знань у реальних робочих умовах. За цієї системи підготовки кандидати на посади керівників і спеціалістів відділень проходять курс стажування у відділеннях банку м. Києва, під час якого здають заліки по всіх напрямках банківських послуг, що надаються Правекс-Банком.

Правекс-Банк став ініціатором присудження іменних заохочувальних стипендій студентам вузів, випускники яких пройшли достатньо жорсткий конкурсний відбір на посади директорів і заступників директорів відділень.

У даний час, коли Правекс-Банк проводить велику роботу, направлену на значне збільшення зовнішньої інфраструктури і сервісної бази, першочерговим завданням стає створення постійно зростаючої команди досвідчених і надійних співробітників з високим почуттям корпоративного духу.

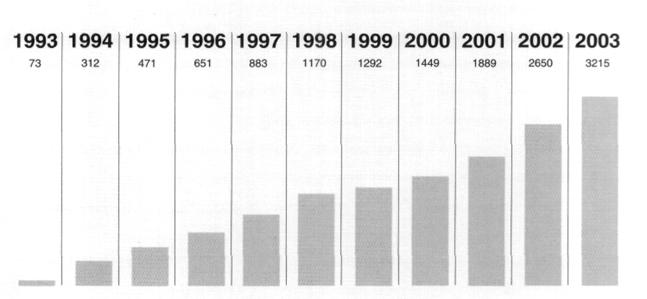

Те, що протягом багатьох років ця задача успішно і позитивно вирішується, демонструє динаміка росту кількісного штату працівників (рис. 3.1)

Рис. 3.1 Динаміка росту чисельності працівників

Правекс-Банку (тис. чол..)

Маючи комплексний підхід до управління мотивуванням співробітників Правекс-Банк приділяє також велику увагу інформованості співробітників, наданню їм можливостей кар'єрного і професійного росту, постійному поліпшенню професійно-морального клімату в колективі, заохоченню до участі в прийнятті рішень, забезпеченню ротації.

В розробці, впровадженні і постійній адаптації системи управління мотивуванням беруть участь керівники як Головного банку, так і всіх регіональних структурних підрозділів.

Зараз в Правекс-Банку працюють висококваліфіковані керівники і спеціалісти різних професій, які володіють глибокими знаннями і високими моральними принципами. Це представники бізнес-інтелігенції не тільки м. Києва, але й усіх регіонів України, де розташовані підрозділи банку, середній вік яких складає 32 роки. [9, с. 70-73]

3.2 ВПЛИВ ІНФОРМАЦІЙНОГО ПОЛЯ СУСПІЛЬСТВА НА ФУНКЦІОНУВАННЯ ВІДДІЛУ СПОЖИВЧОГО КРЕДИТУВАННЯ АКБ «ПРАВЕКС-БАНК»

Банківська діяльність представляє собою специфічну сферу бізнесу, яка визначає особливості мислення і поведінки занятих у ній працівників. Банк являє собою перш за все суспільний інститут, в якому зосереджені грошові вклади великої кількості кредиторів (юридичних і фізичних осіб), тому банківський бізнес орієнтується не тільки на отриманні прибутку, але і на забезпеченні збереження взятих грошових коштів, тобто на надійність і довіру вкладників.

Акціонерний банк, як будь-яка організація є відкритою системою, тому вся інформація, яка надходить до нього із зовнішнього середовища, тобто від суспільства, без сумнівів впливає на функціонування всіх відділів банку. Відділ споживчого кредитування не є виключенням.

Інформацію сьогодні треба розглядати як стратегічний продукт. Здатність організацій збирати, обробляти, аналізувати, систематизувати та накопичувати інформацію, забезпечувати свободу інформаційного обміну є важливою передумовою вдалого функціонування підприємства, однією з основ успішної внутрішньої та зовнішньої політики фірми. Інформаційна сфера має системоутворюючий характер і впливає практично на всі галузі суспільних відносин.

На сьогодні вже фактично сформувалась фундаментальна залежність життєдіяльності особистості, суспільства і держави від обміну інформацією, надійного функціонування інформаційних і телекомунікативних систем, технологій і засобів.

Глобальні інформаційні системи та інформаційні технології створюють інформаційне середовище, де практично відсутні державні кордони, обмеження на інформаційні впливи, на поширення інформації [5]

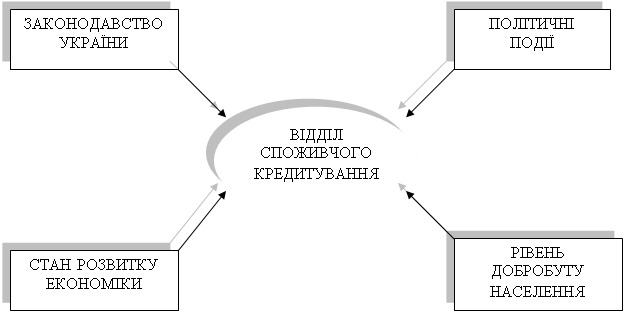

Головними інформаційними джерелами, що впливають на роботу банків є (рис. 3.2):

1. Законодавство.

2. Політична ситуація.

3. Стан економіки.

4. Рівень життя населення (освіта, рівень доходів)

Рис. 3.2 Вплив інформаційного поля суспільства

Законодавство України має безпосередній вплив на діяльність акціонерного банку. Будь-який комерційний банк підпорядкований НБУ. Отже, є відповідні закони, постанови, положення, які коригують діяльність акціонерних комерційних банків щодо встановлення відсоткових ставок, грошових коштів та залишків в НБУ, умов кредитування фізичних та юридичних осіб тощо.

Політичний та економічний стан країни є невід’ємними, взаємопов’язаними поняттями, що також мають сильний вплив на роботу відділу споживчого кредитування. Політичні події безумовно задають тон в розвитку економіку, зокрема впливають на зовнішньоекономічні відносини, рівень добробуту населення. Політична нестабільність одразу ж відбивається на роботі акціонерних комерційних банків шляхом підвищення відсоткових ставок, зміни попиту на кредитні продукти банку у бік зменшення.

Те саме можна сказати і про рівень добробуту населення, який в свою чергу залежить від стану розвитку економіки і рівня політичної стабільності країни. Попит населення на різноманітні кредитні продукти прямопропорційно залежить від його доходів, освіченості, фінансових можливостей. Кредит асоціюється у простого населення з певними обов’язками, тому, якщо людина не впевнена у завтрашньому дні, то і брати на себе ці зобов’язання вона не схоче, відповідно, попит на продукт зменшиться. Рівень життя українців на даному етапі розвитку економіки є досить низьким, тому спостерігається тенденція до зменшення попиту на кредити за політичної чи економічної нестабільності, а також збільшення кількості проблемних споживчих кредитів.

3.3 ПРОПОЗИЦІЇ ЩОДО ВДОСКОНАЛЕННЯ ФУНКЦІОНУВАННЯ ВІДДІЛУ СПОЖИВЧОГО КРЕДИТУВАННЯ АКБ «ПРАВЕКС-БАНК»Наші пропозиції щодо вдосконалення роботи відділу споживчого кредитування будуть торкатися наступних напрямів (рис. 3.3):

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Рис. 3.3 Напрямки вдосконалення функціонування

відділу споживчого кредитування АКБ «Правекс-Банк»

Питання формування маркетингових комунікацій є істотним для будь-якого підприємства. Нині в ринкових умовах саме комунікативним зв’язкам почали відводити важливу роль. Сучасні споживачі досить скептично відносяться до багатьох спеціалістів з маркетингу, тому захопити та втримати їх цікавість до певного товару або послуги досить важко. Навіть визнані лідери не можуть бути абсолютно впевнені в надійності своїх ринкових позицій. Підприємство повинне продавати свою продукцію, супроводжуючи її оригінальним повідомленнями, які б переконували у відповідності цих товарів потребам і бажанням покупців. Слід пам’ятати, що тільки активна поведінка на ринку, постійний контакт з потенційними та існуючими клієнтами є запорукою успіху підприємства. Сам комплекс маркетингових комунікацій є досить складним і включає такі основні складові: рекламування, стимулювання продажу, роботу з громадськістю та персональний продаж.[15, с. 36-39] Наші рекомендації, щодо поліпшення маркетингових комунікацій будуть такими:

v Орієнтувати рекламу на радіо та телебаченні на середній клас, молодь. Реклама повинна бути з гумором, використанням життєвих ситуацій, викликати довіру і інтерес споживачів (навряд чи звичайному робітнику заводу спаде на думку звернутися до банку, якщо в рекламі цього банку фігуруватимуть лише поважні бізнесмени на іномарках).

v Необхідно проводити «гучні» акції («нульові кредити», мінімальний пакет документів тощо), впроваджувати програми для молодих сімей в галузі іпотечного кредитування.

v Варто забезпечити особистий контакт працівників відділу маркетингу з потенційними клієнтами на спеціалізованих виставках.

v Впровадити програму пільг та знижок для клієнтів, які успішно погасили заборгованість за кредитом і повторно звернулися до банку (на даний момент для клієнтів, що звернулися повторно існує знижка -1% від загальної суми комісії, але це замалий стимул для споживачів)

Щодо розвитку інформаційних технологій, варто зазначити, що Правекс-Банк має досить розвинуту інформаційну інфраструктуру. Але все ж таки є певні недоліки в автоматизації процесу оформлення споживчого кредиту в пунктах видачі. Більшість документів доводиться коригувати вручну, а це забирає досить багато часу – від 40 хв. до 1 год. (тоді як салогани банків-конкурентів пропонують «найшвидші кредити» та «кредити за 10 хвилин»).

Підвищення кваліфікації персоналу також відіграє дуже важливу роль у роботі даного відділу. Правекс-Банк дійсно проводить особливу систему підготовки спеціалістів для відділень банку, яка включає в себе вивчення теоретичних знань і закріплення знань в реальних умовах. Але на жаль, банк не проводить семінари, тренінги для своїх працівників, де б обговорювалися питання психології споживачів, вміння зацікавити клієнтів, «подати товар лицем», способи розв’язання конфліктних ситуацій.

Звичайно, ідеальних організацій дуже і дуже мало (якщо вони взагалі є), і, як відомо, нема меж досконалості. А тому, ми думаємо, в найближчому майбутньому наші рекомендації і побажання будуть враховані і втілені у життя.

ВИСНОВКИ

У своїй курсовій роботі ми розкрили низку питань, присвячених визначенню ролі інформаційного забезпечення системи управління організацією на прикладі роботи відділу споживчого кредитування АКБ «Правекс-Банк», що власне і є метою даної роботи.

Відповідно до завдань у першому розділі ми дали визначення поняттям «організація», «система управління» з’ясували, , що система управління організацією як поняття – це дещо ціле, що складається із взаємопов’язаних, відносно самостійних частин, які визначають це ціле. Завдяки взаємозв’язку зміна однієї частини системи спричиняє зміну усіх інших. Виявилося, що всі організації, незалежно від сфери діяльності, мають спільні характеристики, а саме ресурси, розподіл праці, і «відкритість» системи до зовнішнього середовища. Будь-яка організація використовує інформацію, ресурси із зовнішнього середовища. В свою чергу продукція чи послуги, що виробляються організацією також реалізується у зовнішнє середовище. Організація може існувати лише у взаємодії з оточуючим середовищем. Отже ми визначили, що обмін інформації всередині організації та із зовнішнім середовищем є дуже важливим чинником її ефективної роботи.

Також у першому розділі ми торкаємося іще декількох дуже важливих елементів інформаційного забезпечення системи управління. Це системи комунікацій та інформаційне середовище організації. Проаналізувавши роботи багатьох науковців, ми з’ясували, що у системах з розподілом праці особи не володіють однаковою інформацією і тому необхідний її обмін, який здійснюється через систему зовнішніх та внутрішніх комунікацій.

Сучасний світ бізнесу диктує свої жорсткі правила, а тому той, хто перший отримає цінну інформацію, швидко ефективно її обробить, вкладе в неї свою волю, енергію, капітал, той і забезпечить розвиток фірми. Саме тому в своїй роботі ми приділяємо багато уваги дослідженню інформаційного середовища організації (інформаційним технологіям). Найважливішу роль в інформаційному забезпеченні фірми належить комп’ютерним програмам і методам зв’язку.

У другому розділі ми перейшли від теоретичних питань до практичного аналізу інформаційного забезпечення функціонування відділу споживчого кредитування АКБ «Правекс-Банк». Для цього ми повернулися до питання бізнес-комунікацій і надали більш широке тлумачення цього поняття, пропонуючи розгорнуту типологію комунікацій. Як виявилося, всі типи комунікацій, що виділяються, знаходяться в складній взаємодії, впливають один на одного, і виявлення типів потрібне тільки для систематизації накопичених знань, поглиблення пізнання у вузькій області.

Визначення структури інформації, яка надходить до відділу споживчого кредитування АКБ «Правекс-Банк» було нам необхідно для розкриття питання механізму управління інформацією у вищеназваному відділі. Правекс-Банк, надаючи великого значення та вагомості управлінню процесами кредитування, приділяє велику увагу питанню автоматизації управління інформацією у відділі споживчого кредитування. У другому розділі ми висвітлили етапи обробки інформації за допомогою підсистеми «Управління кредитними ресурсами банку» в ході оформлення споживчого кредиту, формування документації, графіку погашення. В ході виконання аналізу інформаційного забезпечення відділу споживчого кредитування ми з’ясували, що використання автоматизованих банківських систем дозволяє кредитному відділу скоротити витрати на обслуговування клієнтів, контролювати виконання операцій у реальному масштабі часу тощо.

У третьому розділі курсової роботи ми торкнулися питання впливу інформації на систему управління відділу споживчого кредитування АКБ «Правекс-Банк». Для цього нам перш за все довелося провести власне аналіз управлінської системи Правекс-Банку. Ми визначили, що комерційний банк як специфічне підприємство має свою специфічну структуру, тобто сукупність підрозділів, що забезпечують його діяльність. Кожний банк, незалежно від спеціалізації, має в своїй управлінській структурі 7 блоків управління, в числі яких є і кредитне управління, яке здійснює збір, обробку, збереження та контроль інформації щодо кредитної діяльності філіалів, розгляду заявок на отримання кредитів, аналізу фінансового стану позичальників та ін.

Інформаційне поле суспільства є дуже впливовим фактором для роботи кредитного відділу, адже акціонерний банк, як будь-яка організація є відкритою системою, тому вся інформація, яка надходить до нього із зовнішнього середовища, тобто від суспільства, без сумнівів впливає на функціонування всіх відділів банку. У третьому розділі ми також визначили основні напрями впливів інформації із зовнішнього середовища на роботу організації.

І, нарешті, відповідно до завдань, поставлених нами на початку роботи, ми внесли власні пропозиції щодо вдосконалення функціонування відділу споживчого кредитування. Вони торкаються трьох аспектів: розвитку маркетингових комунікацій, розвитку інформаційних технологій і підвищенню кваліфікації персоналу. Ми впевнені, що більш ретельна робота в цих напрямках в найкоротші строки принесе вагомі позитивні результати у роботі кредитного відділу.

Отже ми дійшли висновку, що мети даної курсової роботи досягнуто: розкрито всі основні питання, виконано глибокий аналіз роботи кредитного відділу АКБ «Правекс-Банк», розкрито взаємозв’язки між інформаційним забезпечення організації та її системою управління. Всі завдання, поставлені нами на початковому етапі написання курсової роботи виконано.

ПЕРЕЛІК ПОСИЛАНЬ

1. А.Г. Загородній, О.Н. Сліпушко. Словник банківських термінів. - К.: Видавничий центр "Аконіт", 2000. - 605 с.

2. Б. Гейтс. Бизнес со скоростью мысли. Изд. 2-е, исправленное. – М.: Эксмо, 2005. – 480 с.

3. Г.Я. Гольдштейн. Основи менеджменту: конспект лекцій. – Таганрог.: ТРТУ, 1997. – 132 с.

4. І.І. Тимошенко, А.С. Соснін. Менеджер організації. – К.: Видав-цтво Європ. ун-та, 2002. – 350 с.

5. М.В. Малий. Інформаційне поле держави: стан і стратегія розвитку.// http://journlib.univ.kiev.ua

6. М. Маскон, М. Альберт. Основы менеджмента. – М.: Эксмо, 2000. – 443 с.

7. Н.В. Єрьоміна. Банківські інформаційні системи. – К.: КНЕУ, 2002. – 220 с.

8. Н.Л. Кабушкин. Основы менеджмента. – Мн.: Новое знание, 2002. — 323 с.

9. Річний звіт АКБ «Правекс-Банк», 2005. – 86 с.

10. О.Э Кузьмін, О.Г. Мельник. Основи менеджменту. – К.: „Академвидав”, 2003. – 416 с.

11. О.І. Лаврушин, І.Д. Мамонова. Основи банківського менеджменту. – М.: ІНФРА-М, 2001. – 144 с.

12. О.Т. Примак. Маркетингові комунікації в системі управління підприємством. – К.: Експерт, 2001. – 387 с.

13. П.В. Журавлев, М.Н. Кулапов. Управление человеческими ресурсами. – М.: ИНФРА-М, 1999. – 178 с.

14. Про інформацію. Закон України від 2 жовтня 1992 р. // Урядовий кур’єр. – 12 грудня. – с. 2

15. С. Кухарчук, В. Борсук. Система комунікативних зв’язків підприємства та шляхи її вдосконалення. // Наукові записки. - №15. – 2006. – с. 36-39

Похожие работы

... являє собою єдність керуючої та керованої систем, а механізм управління –– це сукупність відносин, форм та методів впливу на формування, розподіл та використання трудових ресурсів у державі. Система управління персоналом в організації складається з комплексу взаємопов'язаних підсистем (елементів). Підсистема –– це виділені за функціональними елементами або організаційними ознаками частини ...

... кожній з них формується ієрархія служб (Рис. 1. "Шахтна" структура управління). Пронизує всю організацію згори донизу . Результати роботи кожної служби апарату управління організацією оцінюються показниками, що характеризують виконання ними своїх мети і задач . Багатолітній досвід використання лінійно-функціональних структур управління показав, що вони найбільш ефективні там, де апарат управління ...

... , як правило, особи з наступного за рівнем керівництва нижчого рівня управління. Дані поради: • визначають політику (правила і процедури) підпорядкованих їм підрозділів, сумісну з іншими рівнями управління організацією; • відповідають за координацію діяльності підрозділів, підлеглих керівнику, до якого належить рада; • відповідають за інтеграцію діяльності цих підрозділів з нижчими і вищими рі ...

... існування, включаючи матеріальні. 2. СУБ'ЄКТ І ОБ'ЄКТ УПРАВЛІННЯ Філософсько-соціологічне значення управління стає ясним тільки тоді, коли ми чітко визначимо зміст понять «суб'єкт управління», «об'єкт управління», «організація» і встановимо діалектичний взаємозв'язок між ними; цей причинно-наслідковий зв'язок S-O і є по суті управління. Спільна діяльність людей припускає контакти ...

0 комментариев