Навигация

ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ

61860

знаков

4

таблицы

3

изображения

2. ПРОБЛЕМЫ КОНТРОЛЛИНГА И НАПРАВЛЕНИЯ ЕГО РАЗВИТИЯ

2.1 Выявление проблемных мест контроллинга

Первая группа проблем связана с разработкой современной концепции контроллинга. Анализ десятков определений контроллинга, предлагаемых отечественными и зарубежными авторами, его принципиально новой роли в современной инновационной экономике, позволяет определить его как ориентированную на достижение поставленных целей интегрированную инновационную систему, основанную на компьютерных технологиях, обеспечивающую постоянный информационно-аналитический мониторинг принятия и выполнения управленческих решений и осуществляющий корректировку системы планов и методов их реализации по оптимизирующим программам в заданных временных и пространственных параметрах в режиме он-лайн.

Анализ практики свидетельствует о том, что внедрение контроллинга практически гарантирует успешную реализацию всех функций менеджмента. Проведенные исследования позволяют сделать вывод о том, что контроллинг содействует оптимизации организационно-функциональной структуры компании, определяя функциональное назначение и вертикально-горизонтальные связи основных структурных подразделений каждого филиала и дочерней компании, участвующих в бизнесе. В рамках этого процесса совершенствуется схема управления и распределения функций между службами подразделений. Формализуется и финансовая схема компании – предоставляется описание услуг, оказываемых линейными подразделениями компании друг другу и внешним контрагентам, осуществляется построение схем.

Современному менеджеру приходится принимать решения, исходя из огромного количества информации, которую невозможно в полной мере и в нужные сроки правильно оценить. Решение этой проблемы обеспечивает контроллинг, посредством которого все необходимые менеджменту данные практически поступают по востребованности[11].

Контроллинг превращается в философию и образ мышления руководителей предприятий и организаций, ориентированных на стабильное, успешное развитие бизнеса на перспективу. Ключевые задачи, которые менеджмент решает с помощью контроллинга: оптимизация управления всеми структурами предприятия на базе комплексной компьютерной компьютеризации; совершенствование систем планирования, контроля и анализа; применение эффективной системы учета операций и достигнутых результатов; повышение квалификационного уровня персонала; обеспечение заинтересованности работников в постоянном улучшении результатов деятельности предприятия; формирование условий для стабильного и эффективного бизнеса.

Вторая группа проблем связанна с исследованием контроллинга в качестве ключевого звена современного менеджмента. Анализ практики внедрения инновационных технологий свидетельствует, что одним из основных направлений развития системы управления предприятием в целях обеспечения его конкурентоспособности в настоящее время может служить разработка и применение концепции контроллинга, выступающая стержнем, вокруг которого объединяются основные элементы организации и управления деятельностью предприятия в современных условиях, а именно:

• все категории бизнес-процессов и их затраты;

• центры ответственности предприятия;

• системы планирования и бюджетирования, формируемые на основе центров ответственности предприятия;

• система управленческого учета;

• система стратегического управления, основанная на анализе цепочки ценностей, анализе стратегического позиционирования и анализе затратообразующих факторов;

• информационные потоки (документооборот), позволяющий оперативно фиксировать текущее состояние выполнения бюджетов центров ответственности;

• мониторинг и анализ результатов финансово-хозяйственной деятельности предприятия;

• выявление причин отклонений и формирование управляющих воздействий в рамках центров ответственности.

Контроллинг может обеспечить выполнение управленческих функций всех вместе, каждой в отдельности и в их различных сочетаниях. При разработке ключевых плановых заданий (планов продаж, инвестиций и т.д.) служба контроллинга координирует отдельные планы по времени и содержанию; проверяет представленные планы с точки зрения возможности их реализации и на этой основе формируется годовой план предприятия. Контроллер рекомендует, как и когда планировать, а главное, оценивает возможности выполнения всего намеченного плановой программой. Он же контролирует и претворение ее в жизнь, вносит коррективы в планы в соответствии с изменениями рынка

Благодаря своей информационной базе контроллинг участвует в формировании цен на продукцию и определении выгодных условий их реализации, уровня скидок и наценок для расчета ожидаемых затрат и финансовых результатов, налоговых платежей и создаваемых резервов. С помощью контроллинга проверяется эффективность разных вариантов инвестиций до их осуществления, оценивается их рациональность, моделируются различные условия реализации избранного проекта, дается оценка реально достигнутого по его завершении. Контроллинг оказался эффективным в разных отраслях экономики: в страховом и банковском деле, в торговых предприятиях, авиакомпаниях, в рекламном и издательском бизнесе[12] и т.д.

Контроллинг способен оказывать большую помощь менеджерам в решении проблем, возникающих перед ними. Многие из них обозначаются весьма нестандартно, своеобразно. Это относится в частности к проблеме оценки бизнеса. Все чаще отмечается необходимость «использовать оценку стоимости для принятия лучших решений»[13].

Задачами контроллинга становятся не только финансовые результаты и обеспечение необходимой информацией для обоснования управленческих решений, но и сосредоточение на долгосрочных денежных потоках, оценка результатов деятельности компании, исходя из стоимостных показателей, с точки зрения инвестирования денежных средств.

В современных условиях самым прибыльным, а потому и особо привлекательным, становится вложение денежных капиталов для разработки высоких технологий и сервиса. Это определяет быструю окупаемость вложенных денежных ресурсов, уменьшает зависимость от обеспечения сырьем, открывает возможности захвата новых сегментов рынка предлагаемых товаров и услуг.

Участие контроллинговых программ в определении эффективности вложения денежных капиталов получает свое развитие.

Современные информационные технологии становятся источником высокой производительности, инноваций и конкурентных преимуществ. Об этом, в частности, свидетельствуют данные табл. 2.1.[14].

Таблица 2.1. Цели и результаты управления на основе инноваций

| Показатель | Количество компаний с успешными результатами, % |

| Рост удовлетворения запросов потребителей | 78 |

| Повышение степени удовлетворения пожеланий сотрудников | 60 |

| Инновации в производстве и сервисе | 59 |

| Повышение рентабельности | 56 |

| Рост годового дохода | 52 |

| Содействие потребителей в достижении позитивных результатов | 45 |

| Сокращение текучести кадров | 37 |

| Снижение потребительских цен | 36 |

| Ускорение выхода на рынок новых продуктов и услуг | 30 |

Интеграция всех операций в единое целое осуществляется информационными системами. Организация становится совокупностью микроэлементов гибких производственных систем, взаимодействующих и управляемых электронным путем. Компьютеризация обеспечивает гибкость, при которой продукция может быть изготовлена по заказу для удовлетворения индивидуальных требований клиентов. Возможности новых технологий позволяют перейти от внешнего контроллинга к внутреннему, к самоконтролю работника[15].

Процессы глобализации и интернационализации контроллинга можно выделить в рамках третьей группы проблем. Контроллинг в качестве инструмента управления бизнесом признали и используют во всех развитых странах мира. В результате происходит взаимное обогащение лучшим опытом в данной области, хотя в полной мере в практике учитываются и национальные различия, что выступает важным фактором повышения эффективности его применения. В условиях глобализации мировой экономики происходит активное перемещение капитала из одной страны в другую. Например, на принадлежащих японскому капиталу автозаводах в США активно используются инструменты контроллинга, разработанные в Японии, а в ФРГ в то же время на вооружение принимается все то положительное, что накоплено в этой сфере в Соединенных Штатах Америки.

В отдельных государствах наиболее интенсивно используются одни положительные стороны контроллинга, в других – иные, но во всех случаях его применения он получает положительные отзывы и хорошие результаты. Взаимообогащение опытом, которому активно способствует контроллинг, превращает его в многоплановый универсальный управленческий инструмент, становящийся неотъемлемой частью современного менеджмента, способствующий качественному совершенствованию управления.

Необходимо подчеркнуть, что и в странах Запада, в том числе Европейского Союза, до сих пор нет четкого и общепризнанного представления о содержании системы контроллинга. В то же время спор о том, нужен контроллинг или нет, решен давно, поскольку уже в 1974 г. свыше 90% крупных европейских предприятий, обладали институционально обособленным подразделением контроллинга. Сегодня же основная часть средних и множество мелких предприятий страны также ввели у себя соответствующую службу.

В то же время применение практического инструментария контроллинга на разных предприятиях существенно различается. По-разному построена и организационная основа подобных служб. Имеющиеся на большинстве германских предприятий службы контроллинга в первую очередь занимаются учетом и анализом затрат, а также результатов финансовой и хозяйственной деятельности. Конкретные фактические данные для анализа предоставляются службе контроллинга бухгалтерией. Статистические материалы, данные плана и результаты сравнения фактических значений показателей с плановыми величинами контроллер получает от плановой и финансовой служб предприятия. На базе проведенных расчетов контроллер предлагает высшему руководству фирмы рекомендации по сокращению затрат, увеличению прибыльности, рентабельности производства и сбыту. На основе подобных рекомендаций осуществляется выбор наилучшего управленческого решения из числа имеющихся альтернатив.

Анализ третьей группы проблем позволил прийти к следующим основным выводам:1. Использование контроллинга становится интернациональным явлением, принимающим все более широкие масштабы, доказавшим свою высокую эффективность в различных рыночных условиях. Анализ лучших результатов зарубежной практики может позволить выявить инновации, которые следует использовать в отечественной практике с учетом ее реальных условий.

2. Исследование опыта использования контроллинга, накопленного за рубежом, в частности в США и в ФРГ, убеждает, что в России его возможности используются еще недостаточно. Но гораздо большие, на наш взгляд, возможности ускоренного внедрения и совершенствования практики контроллинга лежат в обобщении, тщательном изучении и внедрении опыта передовых отечественных предприятий, добившихся в этой области больших успехов. Именно в этой сфере лежит один из важных резервов существенного повышения эффективности и конкуренто-способности отечественного бизнеса.

3. Контроллинг становится все более важным фактором реализации огромных возможностей, которые открывает перед бизнесом общество знаний. К специалистам-контроллерам постепенно переходит сегодня роль главных организаторов и проводников радикальных преобразований бизнеса, генераторов инноваций, обеспечивающих его развитие и поддержание конкурентоспособности.

4. Вместе с тем, следует подчеркнуть, что и в промышленно развитых странах пока не сформирована четкая научно обоснованная концепция о содержании системы контроллинга и практика его использования.

Четвертая группа проблем непосредственно связана с определением основных направлений развития практического потенциала контроллинга. Применение инструментов контроллинга позволяет предприятиям добиваться высоких результатов, прежде всего в таких областях, как планирование, прогнозирование, инвестиционная привлекательность, инновационная деятельность, финансовые результаты.

Приведенные данные свидетельствуют, что и в зарубежных организациях, и в отечественных, промышленных, кредитных и иных внедрение систем контроллинга открывает возможность для решения совокупности бизнес-проблем, включая повышение уровня инвестиционной привлекательности почти до 40%, эффективности оборота документов – более чем до 27%, увеличения открытости компании – до 24%, финансовой устойчивости – до 20% и оптимизации системы планирования – максимально до 25%. Благодаря контроллингу удалось задействовать дополнительные резервы бизнеса, обеспечивая его прирост до 12–13,5%. Хотя средние показатели в 2–3 раза ниже максимально достигнутых, тем не менее, важно, что у 20 компаний по всем анализируемым показателям имеется позитивная динамика. Это подтверждает вывод, что использование потенциала контроллинга в самых различных отраслях и практически во всех случаях дает весомый положительный результат.

В рамках пятой группы проблем можно выделить проблему внедрения в практику промышленных компаний инструментов контроллинга, а также проблему повышения эффективности использования контроллинга промышленными предприятиями в РФ. Контроллинг обычно реализуется на предприятиях в рамках традиционных функций планирования и контроля на базе структурированной информации. Проблема конкретной организации заключается в вопросах, какое новое содержание придать этим функциям и какой должна быть информация, необходимая для подготовки и принятия управленческих решений.

Практика доказала, что для того чтобы потенциал контроллинга проявился в полной мере, нужна системная подготовка предприятия, всего его персонала к подобного рода работе.

Успех внедрения системы контроллинга обычно обусловлен не только привлечением высококвалифицированных специалистов в данной области, но и, прежде всего, подготовкой и переподготовкой значительной части персонала, что обеспечивает повышение профессиональной подготовки, а также способствует росту производительности труда, развитию новаторства и рационализаторства.

Наибольший эффект внедрения контроллинга приносит активное использование корпоративных информационных систем, в частности ERP, обеспечивающих для него информационную базу.

Шестая группа проблем связана с изучением финансовых аспектов контроллинга, роли бюджетирования в системе контроллинга. Новые подходы в менеджменте кардинально изменяют структуру управления организацией: от линейно-функциональной к процессно-ориентированной через выстраивание системы бизнес-процессов, определяющих прямую зависимость между входящими ресурсами, принятой технологией и требованиями клиентов. Принцип формирования бюджетных центров ответственности призван соответствовать требованиям процессно-ориентированной организации управления.

Эффективность деятельности центров финансовой ответственности во многом зависит от правильности выбора и расчета установленных индикаторов. В традиционных бюджетах высокий удельный вес занимают косвенные расходы, прогнозный расчет которых достаточно сложен и не вполне корректен, поскольку основывается, как правило, на эмпирической корреляции.

Анализ практики использования контроллинга свидетельствует о возможности его энергичного воздействия на состояние и динамику финансов предприятия при условии обеспечения необходимых основ для его развития и постоянного совершенствования.

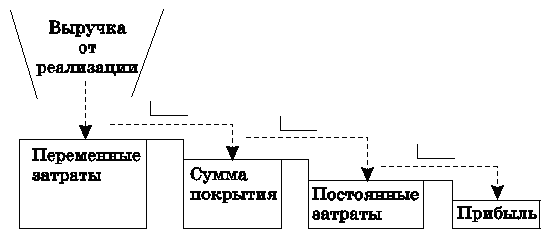

Седьмая группа проблем связана с исследованием учетного базиса контроллинга. Система контроллинга является стержнем, вокруг которого объединяются все основные элементы организации и управления деятельностью предприятия (рис. 2.1.).

Рис. 2.1. Схема системы контроллинга.

Решение и текущих, и стратегических задач представляется возможным только при регулярном поступлении полной и достоверной информации о финансовой ситуации и результатах в разрезе всех процессов хозяйственной деятельности предприятия. Поэтому контроллинг призван базироваться на основе управленческого учета, это доказывает практика.

Похожие работы

... в конкурентной среде). Данные предложения позволят повысить эффективность процесса антикризисного управления ООО «Доминус», а именно: обеспечить контроль над затратами, увеличить прибыль, усилить финансовую устойчивость предприятия, качественно улучшить процесс антикризисного управления. Список использованной литературы I. Нормативно-правовые акты 1. Конституция Российск

... ущерба интересам страны в целом. Вопрос создания и применения описанной в работе системы территориального управления развитием народного хозяйства страны является вопросом выживания России в XXI веке в условиях, возрастающей глобализации и экономической интеграции. Далее приводится возможное деление субъектов Российской Федерации на экономические районы на базе ранее действовавших экономических ...

... предприятии. В качестве примера наиболее современного инструмента (и перспективного для использования) расчета затрат можно назвать таргет-костинг - систему целевого управления затратами. Таргет-костинг относительно молодой инструмент стратегического контроллинга. Использоваться он начал в 70-80-х годах прошлого века сначала на японских, а затем на американских предприятиях. И лишь в 90-х годах ...

... системы контроллинга и знакомила бы их с положениями, регулирующими организацию и процессы реализации задач контроллинга, и новыми инструментами. Решение всех вышеперечисленных вопросов организации контроллинга приводит к созданию целостной системы контроллинга на предприятии. Однако останавливаться на этом неправильно, поскольку контроллинг необходимо понимать как систему, которая постоянно ...

0 комментариев