Навигация

1.2 Виды векселей

Прежде всего, в финансовой практике принято различать простые и переводные векселя.

Простой вексель (соло-вексель) выписывается и подписывается должником и содержит его безусловное обязательство уплатить кредитору определенную сумму в обусловленный срок в определенном месте.

Переводной вексель (тратта) выписывает и подписывает кредитор (трассант). Он содержит приказ должнику (трассату) оплатить в указанный срок обозначенную в векселе сумму третьему лицу (ремитенту).

Переводной вексель как таковой не имеет силы законного платежного средства, а является лишь представителем действительных денег, поэтому в практике принято, что должник-трассат обязан письменно подтвердить свое согласие произвести платеж по векселю в назначенный срок, т.е. совершить акцепт тратты.

Кроме деления векселей на виды (простые и переводные) различают другие их формы: товарные, финансовые, банковские, бланковые, дружеские, бронзовые, обеспечительские, ректа-векселя (см. табл. 1).

Таблица 1

Основные формы векселей и их краткая характеристика

| Форма векселя | Основная характеристика |

| Товарный (коммерческий) | Выписывается в результате сделки по коммерческому кредиту |

| Финансовый | Выписывается при предоставлении ссуды в денежной форме |

| Банковский | Выполняет роль депозитного сертификата |

| Бланковый | Покупатель акцептует пустой формуляр векселя, которые заполняется впоследствии продавцом |

| Дружеский | Выписывается с целью последующего учета в банке от имени реально существующего предприятия |

| Бронзовый | Выписывается с целью последующего учета в банке от имени несуществующих предприятий |

| Обеспечительский | Выписывается для обеспечения ссуды ненадежного заемщика |

| Ректа-вексель | Именной вексель без возможности индоссирования |

Товарные (или коммерческие) векселя используются во взаимоотношениях покупателя и продавца в реальных сделках с поставкой продукции или услуг.

Финансовые векселя имеют в своей основе ссуду, выдаваемую предприятием за счет имеющихся свободных средств другому предприятию, согласно Указу Президента РФ № 1662, к финансовым отнесены также векселя, оформляющие просроченную кредиторскую задолженность предприятий.

В последнее время в России широкое распространение получили банковские векселя. Они удостоверяют, что предприятие внесло в банк депозит в сумме, указанной в векселе. Банк обязуется погасить такой вексель при предъявлении его к оплате в указанный на нем срок. При этом на вексель начисляется определенный процентный доход. В данном случае вексель фактически выполняет роль депозитного сертификата.

В бланковом векселе покупатель акцептует пустой формуляр векселя, который в дальнейшем будет заполнен продавцом. Такая ситуация возможна, когда в ходе переговоров не установлены окончательная цена товара (или она может измениться в результате доставки) и срок поставки. Естественно, что такой вексель может быть выписан только сторонами, доверяющими друг другу, ибо при внесении в него суммы, отличной от согласованной с плательщиком, последний все равно будет вынужден ее заплатить.

Дружеские векселя выдаются людьми, безусловно доверяющими друг другу. При этом одно лицо в целях помощи предприятию, испытывающему финансовые трудности, акцептует его вексель для того, чтобы последнее либо расплатилось со своими должниками, либо учло его в банке. Предполагается, что выписавший вексель в дальнейшем изыщет средства, чтобы самому погасить его.

Бронзовый вексель – это вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо. Бронзовые векселя могут выписываются и на реальные фирмы. При этом две фирмы обмениваются векселями и учитывают их в разных банках. Перед сроком погашения первых векселей они вновь выписывают векселя друг на друга и с помощью их учета пытаются погасить старую ссуду.

Обеспечительский вексель выписывается для обеспечения ссуды ненадежного заемщика. Он хранится на депонированном счете заемщика и не предназначается для дальнейшего оборота. Если платеж совершается в срок, то вексель погашается, если нет – то должнику предъявляются претензии.

Ректа-вексель, это – именной вексель, который нельзя индоссировать.

Похожие работы

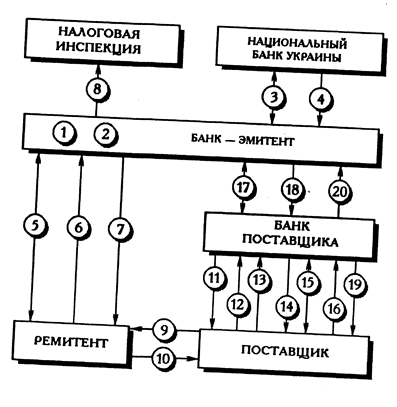

... документе или предъявителю копий выдается соответствующая расписка. В случае предоставления дополнительных документов и по требованию клиента ответственный работник банка предоставляет расписку об их получении. Если банк отказал в осуществлении операций с векселем, указанные документы возвращаются клиенту. 5. В случае если банк принял решение об осуществлении операций с представленными ...

... расходы, фактически произведенные такими лицами, привлекаются к мерам ответственности, предусмотренным статьей 22 Закона Российской Федерации "О подоходном налоге с физических лиц". 2.4. Налогообложение операций с векселями В связи с вступлением в силу с 17 марта 1997 года Федерального закона № 48-ФЗ "О переводном и простом векселе" подоходный налог с выплат, произведенных физическим лицам ...

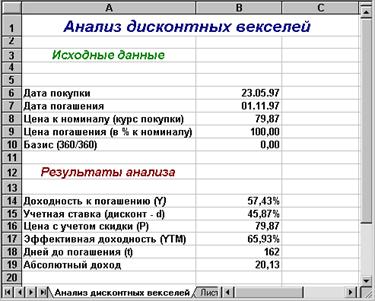

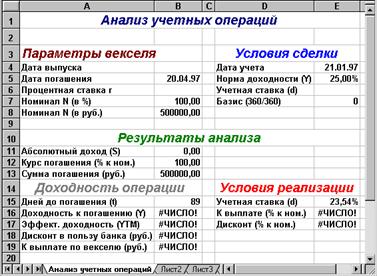

... , выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна: , (3.45) где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка. Автоматизация анализа операций с векселями Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа, все многообразие операций с векселями ...

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев