Навигация

Оформление задолженности векселями

18421

знак

2

таблицы

0

изображений

2.4.3 Оформление задолженности векселями

Оформление задолженности векселями является расчетным операцией.

К операциям по оформлению векселями кредиторской задолженности банка принадлежит акцепт банком переводных векселей и выдача простых векселей.

2.4.5 Расчеты с использованием векселей

Расчеты с использованием векселей принадлежат к расчетных операций.

К операциям по расчетам векселями относительно погашения кредиторской задолженности банка принадлежат вексельные платежи на польза кредитора. Их суть заключается в том, что кредитор банка соглашается принять от банка-должника выполнение другого (вексельного) обязательства от плательщика по векселю. Принятие вексельного обязательства происходит путем передачи векселя, приобретенного банком-должником, кредитору банка.

К операциям по расчетам векселями по погашению дебиторской задолженности перед банком принадлежат вексельные платежи должника в пользу банка. Их суть заключается в том, что банк-кредитор соглашается принять от клиента-должника выполнение другого (вексельного) обязательства от плательщика по векселю. Принятие вексельного обязательства происходит путем передачи векселя, приобретенного клиентом-должником, банку-кредитору.

В случае погашения дебиторской задолженности перед банком требования к векселям и порядку их принятия устанавливаются те сами, что и для купленных векселей.

2.4.6 Инкассирование векселей

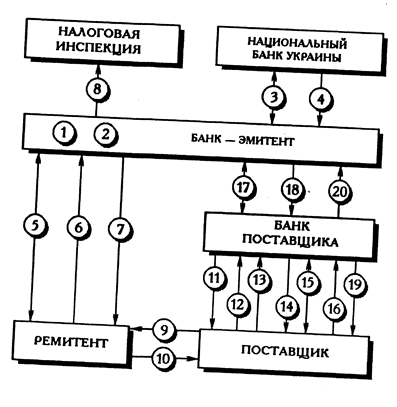

Банковская операция по инкассированию векселей, которое принадлежит к комиссионным операциям, вместе с сопроводительными документами (счетами, транспортными документами, товарораспорядительными документами или другими подобными документами) заключается в осуществлении банком по поручению комитента (векселедержателя) операций с векселями и сопроводительными документами на основании полученных от комитента инструкций с целью получения платежа и/или акцепта за векселями, передачи векселей и сопроводительных документов против платежа и/или акцепта, передачи векселей и сопроводительных документов на других условиях.

2.4.7 Домициляция векселей

Домициляция векселей принадлежит к комиссионным операциям.

Признак домицилированного векселя - это наличие на лицевой стороне векселя указания векселедателя простого или переводного векселя "Домицилированный в ____ " (наименование особого места платежа и название банка) или "Плательщик ____ " (название банка и наименования особого места платежа), или "Подлежит оплате в _____ " (название банка и наименование особого места платежа). Банк-домицилиат выполняет платеж от имени и за поручением плательщика по векселю (векселедателя простого или акцептанта переводного векселя).

2.4.8 Торговля векселями

Покупка и продажа векселей осуществляются банком в соответствии с законодательством Украины и на основании заключенного с продавцом (покупателем) договора.

2.4.9 Покупка, продажа и обмен векселей по поручению

Покупка, продажа и обмен векселей по поручению клиентов осуществляются банком в соответствии с законодательством Украины и на основанию договора о комиссии и поручениям.

2.4.10 Хранение векселей (оригиналов, копий и их экземпляров)

Хранение векселей принадлежит к комиссионным операциям.

Хранение векселей - это осуществление банком за поручением, от имени и за счет векселедержателя операций с векселями в соответствии с полученными от него инструкциями, а именно: хранилище, передача оригинала векселя законному векселедержателю копии векселя, передачи экземпляра переводного векселя, что предназначался для акцепта, законному векселедержателю другого экземпляра векселя и передачи оригиналов, экземпляров и копий векселей другому лицу при условиях, отмеченных векселедержателем.

Выполнить задание и принять решение.

Необходимо:

Проанализировать структуру капитала коммерческого банка «Степень» и сделать экономические выводы.

Сделать расчет норматива достаточности капитала банка «Степень».

Оценить соблюдение данного норматива.

Принять решение о наращивании капитальной базы банка.

Исходные данные:

| Показатели | Сумма, тыс. грн. |

| 1. Зарегистрированный уставной капитал банка | 7000 |

| 2. Эмиссионная разница | 50 |

| 3. Прибыль прошлого года | 20 |

| 4. Общие резервы | 1300 |

| 5. Резервные фонды | 800 |

| 6. Результат переоценки | 400 |

| 7. Прибыль текущего года | 10 |

| 8. Акции и другие ценные бумаги с нефиксированным доходом в портфеле банка на продажу | 100 |

| 9. Банкнота, монета в кассе | 55000 |

| 10. Дорожные чеки в кассе банка | 400 |

| 11. Резервы под обеспечение долговых ценных бумаг, которые рефинансируются НБУ | 20 |

| 12. Резерв под задолженность других банков | 50 |

| 13. Кредиты, выданные субъектам хозяйственной деятельности | 13000 |

| 14. Кредиты, выданные физическим лицам | 60 |

| 15. Резерв под задолженность по кредитам, выданным клиентам | 40 |

| 16. Вложения в дочерние компании | 120 |

Решение

Переформируем таблицу в зависимости от показателя:

| Показатели | Сумма, тыс. грн. |

| 1. Основной капитал: | 7870 |

| 1.1.(1) Зарегистрированный уставной капитал банка | 7000 |

| 1.2. (2)Эмиссионная разница | 50 |

| 1.3. (3) Прибыль прошлого года | 20 |

| 1.4. (5) Резервные фонды | 800 |

| 2. Дополнительный капитал | 1710 |

| 2.1. (4) Общие резервы | 1300 |

| 2.2. (6) Результат переоценки | 400 |

| 2.3.(7) Прибыль текущего года | 10 |

| 3. Отчисления | 220 |

| 3.1. (8) Акции и другие ценные бумаги с нефиксированным доходом в портфеле банка на продажу | 100 |

| 3.2. (16) Вложения в дочерние компании | 120 |

| 4. Общие активы банка | 68460 |

| 4.1. (9) Банкнота, монета в кассе | 55000 |

| 4.2. (10) Дорожные чеки в кассе банка | 400 |

| 4.3. (13) Кредиты, выданные субъектам хозяйственной деятельности | 13000 |

| 4.4. (14) Кредиты, выданные физическим лицам | 60 |

| 5. Общие резервы банка | 110 |

| 5.1. (11) Резервы под обеспечение долговых ценных бумаг, которые рефинансируются НБУ | 20 |

| 5.2. (12) Резерв под задолженность других банков | 50 |

| 5.3. (15) Резерв под задолженность по кредитам, выданным клиентам | 40 |

Норматив достаточности капитала банка (H4) рассчитывается по формуле:

H4= Капитал банка*100%

Общие активы банка – Общие резервы банка

Где Капитал банка=Основной капитал+Дополнительный капитал-Отчисления

H4=(7870+1710-220)/(68460-110)*100%=~ 14%

Вывод: Норматив достаточности капитала является допустимым, поскольку он превышает 4%. Для наращивания капитальной базы банка необходимо усилить контроль использования денежных средств банка.

Литература

1. О.Я. Стойко „Банківські операції”.

2. Методические указания по дисциплине „Банковские операции”.

3. Постановление о порядке осуществление банками операций с векселями в национальной валюте на территории Украины

4.К.Парфенов. «Банковский учет и операционная техника»

Похожие работы

... документе или предъявителю копий выдается соответствующая расписка. В случае предоставления дополнительных документов и по требованию клиента ответственный работник банка предоставляет расписку об их получении. Если банк отказал в осуществлении операций с векселем, указанные документы возвращаются клиенту. 5. В случае если банк принял решение об осуществлении операций с представленными ...

... расходы, фактически произведенные такими лицами, привлекаются к мерам ответственности, предусмотренным статьей 22 Закона Российской Федерации "О подоходном налоге с физических лиц". 2.4. Налогообложение операций с векселями В связи с вступлением в силу с 17 марта 1997 года Федерального закона № 48-ФЗ "О переводном и простом векселе" подоходный налог с выплат, произведенных физическим лицам ...

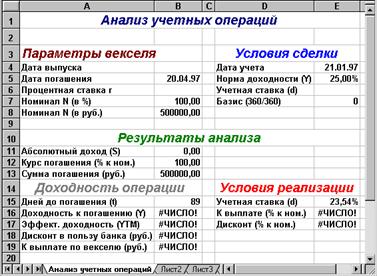

... , выплачиваемым по ставке r в срок погашения. Современная стоимость такого векселя при учете будет равна: , (3.45) где r – ставка по векселю; t – срок векселя; t1 – число дней до погашения; d – учетная ставка банка. Автоматизация анализа операций с векселями Из приведенных в данном параграфе соотношений следует, что с точки зрения количественного анализа, все многообразие операций с векселями ...

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев