Навигация

Обеспечение финансовой устойчивости отечественного страхования

30142

знака

1

таблица

0

изображений

1. Способы обеспечения финансовой устойчивости страховых операций в российских условиях

Надбавка рисковая[1] - метод обеспечения финансовой устойчивости результатов страховых операций путем включения в страховые тарифы соответствующей дополнительной фиксированной суммы (обычно в процентах от нетто-ставки). Предназначена для создания ежегодного фонда страхования в размерах, обеспечивающих выплату страхового возмещения при повышенных убытках при стихийных бедствиях. Средний за ряд лет уровень выплат страхового возмещения составляет нетто-ставку по страхованию какого-либо имущества. Фактические выплаты по годам отклоняются от этого среднего уровня, т.е. могут быть выше или ниже вычисленных страховых платежей. Наиболее вероятная степень отклонения возможных выплат от среднего уровня определяется статистическим методом наименьших квадратов и др. Увеличение нетто-ставки на величину этого вероятного отклонения в однократном или большем размере и составляет Н.р. Назначение Н.р. то же, что и запасных фондов в страховании, но одновременно отличается от него. Запасные фонды предназначаются для обеспечения повышенных выплат возмещения по всем видам страхования. Они используются тогда, когда убытки по страхованию одних видов имущества не перекрываются положительными результатами по др. Цель Н.р. - создать устойчивость ежегодных результатов в рамках страхования каждого вида имущества. Н.р. повышает устойчивость результатов страхования путем увеличения размера страховых тарифов. При концентрации в страховой организации средств по многим видам страхования расходы по повышенным убыткам отдельных видов застрахованного имущества перекрываются за счет поступлений по др. страховым операциям.

Перестрахование позволяет компенсировать колебания и сокращать потенциал ущерба. Это система экономических отношений, в соответствии с которой страховщик, принимая на страхование риски, часть ответственности по ним (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости и рентабельности страховых операций.

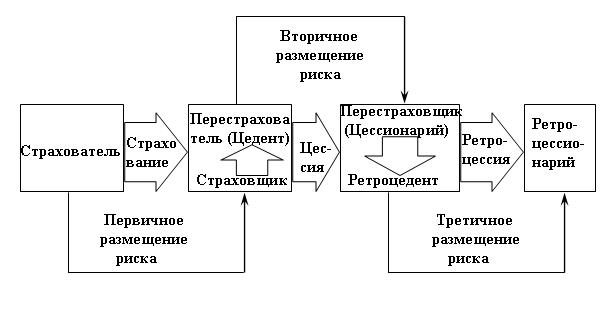

В основе перестрахования - договор, согласно которому одна сторона - цедент передает полностью или частично страховой риск (группу страховых рисков определенного вида) другой стороне - перестраховщику, который в свою очередь принимает на себя обязательство возместить цеденту соответствующую часть выплаченного страхового возмещения. Из приведенного определения следует, что в договоре перестрахования выступают две стороны: страховое общество, передающее риск, который мы будем называть перестраховочным риском, и страховое общество, принимающее риск на свою ответственность, которое мы будем называть перестраховщиком. Сам процесс, связанный с передачей риска, следует называть цедированием риска, или перестраховочной цессией. В этой связи перестраховщика, отдающего риск, называют цедентом, а перестраховщика принимающего риск, - цессионарием. Риск, принятый данным перестраховщиком от цедента, довольно часто подвергается последующей передаче полностью или частично следующему страховому обществу. Последующая передача перестраховочного риска называется ретроцессией. Страховое общество, отдающее риск в перестрахование третьему участнику, называется ретроцедентом, а страховое общество, принимающее ретроцедированный риск, - ретроцессионарием.

Родиной перестрахования считается Германия. Первое перестраховочное общество было образовано в Кельне в 1846г., затем появилось Мюнхенское перестраховочное общество. “Русское общество перестрахования” возникло в 1895г., и занималось оно перестрахованием огневых рисков. Сбор премий составлял 11,4 млн. руб. в год, а убытки - 8 млн. руб. Общество обладало капиталом в 4 млн. руб. перестрахованием занималось и русское страховое общество “Помощь” с премиями в 4,3 млн. руб. и убытками в 2,5 млн. руб. в год. Создание этих обществ преследовало цель препятствовать оттоку золота в виде премий за границу. В данное время основной целью соглашений отечественных перестраховочных компаний с компаниями assistance (assistance - комплекс страховых услуг) является передача страховщиком (перестраховщиком, или цедентом) в перестрахование иностранной компании (перестраховщику, или цессионарию) определенного процента страховой ответственности и соответственно такого же процента страховой премии (как показывает практика, примерно от 65% до 95%). Это означает, что львиная доля страховых взносов попадает в руки иностранных сервисных или страховых компаний, либо в руки сервисных, страховых и перестраховочных компаний одновременно. На долю отечественных страховых или перестраховочных компаний остается лишь 5%-35% от общей суммы собранной ими страховой премии.

Классическое определение перестрахования было дано в XIX в. в законодательстве Великобритании, где было сказано, что перестрахование является новым страхованием того же самого, уже застрахованного риска и что заключается оно для того, чтобы обезопасить страховщика от ранее принятых рисков.

Немецкая юрисдикция еще более кратка и категорична: перестрахованием признается страхование рисков, принятых страховщиком

В законе Российской Федерации “О страховании” дается определение перестрахования: “Перестрахованием является страхование одним страховщиком (перестрахователем) на определенных договором условиях риска исполнения всех или части своих обязательств перед страхователем у другого страховщика (перестраховщика)”.

В ст.27 Закона говорится: для обеспечения своей платежеспособности страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами. Методика расчета этих соотношений и их нормативные размеры устанавливаются Росстрахнадзором.

Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения, за счет собственных средств и страховых резервов обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств”.

Согласно методике Росстрахнадзора страховщик обязан передать в перестрахование часть риска (своих обязательств перед страхователем), если не будет соблюдаться условие:

S=(A-Y)*5% / 100%,

где S - сумма, на которую страховщик имеет право заключать договоры по данному виду страхования;

А - величина активов (авуаров (фр. avoire) - активы (денежные средства, ценные бумаги, счета в банках и т.д.) - часть страхового баланса) страховщика;

Y - размер уплаченного уставного капитала;

5% - нормативное процентное отношение поступивших страховых взносов к уплаченному уставному капиталу по данному виду страхования.

Следовательно, перестрахование гарантирует платежеспособность страховщика при наступлении чрезвычайных (выше нормальных) ущербов (убытков).

В Условиях лицензирования страховой деятельности (ст.3, п.3.5) говорится, что максимальная ответственность по отдельному риску страхования жизни, страхования от несчастных случаев и болезней, медицинского страхования и страхования ответственности владельцев автотранспортных средств не может превышать 10% собственных средств страховщика. В остальных видах страховой деятельности максимальная ответственность по пяти наиболее крупным рискам не должна превышать двукратного размера собственных средств.

В то же время в ст.13 (п.2) Закона “О страховании” сказано, что страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования.

Таким образом, исходя из данных определений, перестрахование является “вторичным” страхованием страховщиков от чрезвычайных рисков, превышающих платежеспособность страховой организации. В этом основная сущность и функция перестрахования.

С финансово-экономической точки зрения, перестрахование - это форма отношений Сторон (страховщика и перестраховщика), в соответствии с которой страховщик принимая на страхование риски по защите имущественных интересов физических и юридических лиц, часть ответственности по ним передает на согласованных договорных условиях другим страховщикам (перестраховщикам) с целью создания по возможности сбалансированного портфеля страхований, обеспечения финансовой устойчивости (платежеспособности) и рентабельности страховых операций.

Проблема обеспечения финансовой устойчивости страхового фонда рассматривается двояко: как определение степени вероятности дефицита средств страховой компании за определенный период и как отношение доходов к расходам страховщика за истекший тарифный период.

Теоретической основой определения степени вероятности дефицитности средств является так называемый “коэффициент профессора Ф.В. Коньшина”

К=Ö (1-q)/n*q, (1)

где К - коэффициент;

q - средняя тарифная ставка по всему страховому портфелю;

n - количество застрахованных объектов.

Чем меньше будет значение К, тем ниже вероятность дефицитности средств и тем выше финансовая устойчивость страховой компании.

Однако данный коэффициент дает наиболее точные результаты в тех случаях, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми страховыми суммами (однородными по стоимости страховыми рисками). На величину показателя К, как видно из формулы (1), не влияет величина страховой суммы (страхового покрытия), ее нет в формуле, а влияют лишь количество застрахованных объектов (n) и размеры средней тарифной ставки (q). Иными словами, чем больше застрахованных объектов и выше размер страхового тарифа, тем меньше будет К и выше финансовая устойчивость страховых операций.

Для оценки финансовой устойчивости страхового фонда как отношения доходов к расходам за тарифный период (практический аспект), используется формула:

Кфу=(Д+Сзф)/Р, (2)

где Кфу - коэффициент финансовой устойчивости;

Д - сумма доходов страховщика за тарифный период;

Р - сумма расходов за тот же период;

Сзф - сумма средств в запасных фондах.

Нормальным состоянием финансовой устойчивости страховой организации следует считать, если Кфу > 1, т.е. когда сумма доходов с учетом остатка средств в запасных фондах превышает все расходы страховщика.

Проблема обеспечения финансовой устойчивости страховых организаций, как видно из формулы (2), непосредственно связана с выравниванием размеров страховых сумм, на которые застрахованы различные объекты. Только в этом случае, согласно коэффициенту Ф.В. Коньшина финансовая устойчивость не зависит от размера страховых сумм. Стремление страховщиков к выравниванию страховых сумм и породило потребность в перестраховании.[3.245]

Финансовая устойчивость страховых операций – это способность страховщика к сохранению баланса между доходами от страховой деятельности и расходами на выполнение обязательств перед страхователями. При этом доходы от инвестиционной деятельности принимаются в расчет только в той их части, которая заранее учтена при установлении страховых тарифов. Признаком финансовой устойчивости страховых операций считается бездефицитный финансовый результат от их проведения. Равенство поступивших страховых взносов (премий) и расходов на выполнение страховых обязательств за тарифный период является отражением принципа эквивалентности в отношениях страховщика и страхователя. Источниками прибыли от страховых операций могут быть: снижение фактической убыточности страховой суммы, экономия расходов на ведение дел, прибыль, предусмотренная в установленных страховых тарифах. Необходимые условия обеспечения финансовой устойчивости страховых операций: формирование сбалансированного страхового портфеля, что в свою очередь требует проведения обоснованной андеррайтерской политики и оптимизации перестрахования; достаточные страховые взносы, обеспечивающие необходимый объем денежных ресурсов; страховые резервы, адекватные обязательствам страховщика перед страхователями; расходы на ведение дел, не превышающие финансовых возможностей страховщика. На финансовую устойчивости страховых операций воздействуют ряд внешних по отношению к страховой компании факторов, в частности рисковая ситуация и ее развитие; состояние финансового рынка страны (в т.ч. уровень инфляции, динамика цен на энергоносители, услуги и т.д.), состояние рынка труда и др. В рыночных условиях прибыль от страховых операций перестала быть единств, источником прироста собственных средств, более того, страховщик имеет возможность покрывать за счет прибыли от инвестиц. деятельности убыток от страховых операций. В этих условиях проблема финансовой устойчивости страховых операций, не утратив в целом актуальности, приобрела частный характер по отношению к более сложной проблеме обеспечения финансовой устойчивости страховой организации. [1.78]Похожие работы

... (с учетом своих финансовых возможностей) передает на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля договоров страхования, обеспечения финансовой устойчивости и рентабельности страховых операций. Перестрахованием достигается не только защита страхового портфеля от влияния на него серии крупных страховых случаев или даже одного катастрофического случая, но ...

... собственном капитале. Роль акционерного капитала и приравненных к нему статей в структуре банковских средств весьма велика для обеспечения устойчивости банка и эффективности его работы. Собственный капитал- это, во-первых, источник финансовых ресурсов для банка. Он незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов, без которых банк просто ...

... размер свободных активов компании выше нормативного размера, чистые активы на конец отчетного периода тоже выше размера уставного капитала) ЗАО «Тихоокеанская страховая компания» проводить процедуру финансового оздоровления не следует. Анализом финансовой устойчивости предприятия и его платежеспособности занимаются не только руководители и соответствующие службы предприятия, но и его учредители, ...

... Пути укрепления финансовой устойчивости страховых организаций 2.1 Зарубежные опыт оценки платежеспособности страховых организаций Как уже отмечалось, оценка финансовой устойчивости страховых организаций, в связи со значимостью страховой защиты в обществе приобретает особое значение. Поскольку проблема обеспечения страховой организации возникла недавно, в отечественной теории страхования ей ...

0 комментариев