Навигация

Страхование ответственности в Беларуси

45642

знака

0

таблиц

0

изображений

Содержание

Введение

Раздел 1. Общетеоретическая часть

1.1 Страхование. Экономическая роль. Термины и определения

1.2 Роль страхования ответственности в системе экономических отношений

1.3 Виды страхования ответственности

Раздел 2. Практическая часть

Порядок и условие проведения обязательного страхования гражданской ответственности владельцев транспортных средств

2.1 Терминология, объекты страхования и виды договоров

2.2 Страховой случай, лимиты ответственности и страховой взнос

2.3 Договор страхования

2.4 Права и обязанности сторон

Заключение

Список используемой литературы

Введение

По мнению некоторых исследователей, история отечественного страхования как разновидности общественных отношений начинается с появления страхования гражданской ответственности, упоминание о котором содержится еще в «Русской правде». «Русская правда» представляет собой кодифицированный акт обычного раннефеодального права IX-XI вв., в котором особое внимание уделено возмещению вреда общиной в случае убийства лица, не являющегося членом общины. Согласно данным нормам, при обнаружении преступника штраф за убийство («виру») уплачивает не сам убийца, а та округа, где найден убитый. Если же кто-нибудь из членов общины откажется от участия в уплате виры, тому округа не помогает в уплате штрафа за него самого, и он в подобном случае платит за себя сам.

Справедливым представляется утверждение, что эти отношения содержат все основные признаки договора страхования гражданской ответственности. С ослаблением общинных связей этот способ возмещения вреда перестал применяться, и преступник обязан был платить штраф самостоятельно. Подобные отношения наблюдались и в других странах с аналогичным общественным строем (например, у германских народов), где уплата штрафа была первоначально делом рода, однако возникновение страховых отношений изначально именно в форме взаимного страхования гражданской ответственности можно считать особенностью отечественного страхования.

Современное коммерческое страхование гражданской ответственности впервые возникло во Франции в 1825 г. в виде ответственности предпринимателей перед рабочими. Уже в 30-х годах в этой стране существовало общество, которое специализировалось на страховании от несчастных случаев и гражданской ответственности. В Англии страхование гражданской ответственности впервые возникло в виде страхования ответственности судовладельцев за ущерб, причиненный другому судну при столкновении, и было вызвано расширением морских пассажирских перевозок в середине XIX в. Первый клуб взаимного страхования «Mutual Protection Society» был основан в 1855 г. и предоставлял судовладельцам страховое покрытие ответственности за столкновение и ответственности перед пассажирами за гибель и телесные повреждения. В Германии страхование гражданской ответственности возникло с принятием закона о гражданской ответственности предпринимателей в 1871 г.

Страхование ответственности (также в виде страхования ответственности предпринимателей перед работниками) существовало и в России в начале XX столетия и было обусловлено законом «О вознаграждении потерпевших» от 1903 г.

Актуальность исследования состоит в том, что страхование играет все большую роль в обеспечении благополучия каждой семьи, каждого человека. Этими своими функциями коммерческое страхование, осуществляемое страховыми компаниями, дополняет социальное страхование, организуемое государством. С помощью страхования человек сохраняет свою собственность, обеспечивает себя средствами на случай болезни и утраты трудоспособности, получает дополнительную пенсию, создает финансовые гарантии для семьи на случай своего ухода из жизни. Наверное, нет такого человека, который не пользовался бы услугами страхования, не прибегал хоть однажды к его помощи.

В наше время страхование ответственности представляет собой самостоятельную сферу страховой деятельности. Объектом страхования выступает ответственность страхователя по закону или в силу договорного обязательства перед третьими лицами за причинение им вреда (имеется в виду вред, причиненный личности или имуществу третьих лиц). В силу возникающих страховых правоотношений страховщик принимает на себя риск ответственности по обязательствам, возникающим вследствие причинения вреда со стороны страхователя (физического или юридического лица) жизни, здоровью или имуществу третьих лиц.

Страховое дело — один из важнейших экономических институтов, который существовал в разных экономических формациях, но наиболее полно реализуется в условиях рынка.

Мировая практика подтверждает, что в условиях рынка повышается вероятность возникновения рисковых ситуаций, а, следовательно, возрастает роль страховых фондов как важнейших условий предупреждения и ликвидации пропорций в общественном производстве, страховой защиты участников данного процесса. Важное значение это положение имеет и для Республики Беларусь в связи с сокращением доли государства в покрытии чрезвычайных убытков субъектов хозяйствования при переходе к рыночным отношениям, как на внутреннем рынке, так и во внешнеэкономической деятельности.

Именно страхование повышает инвестиционный потенциал и дает возможность увеличить состояние и богатство нации. Это важно для белорусской экономики, которая пока пребывает в сложном состоянии.

Многообразные проблемы на пути развития страхования в нашей республике могут быть успешно решены при наличии соответствующего уровня экономического мышления и наличия высококвалифицированных кадров.

Страхование представляет собой отношения по защите имущественных интересов субъектов гражданского права при наступлении определенных событий (страховых случаев) за счет денежных фондов (страховых резервов), формируемых страховщиками из уплаченных страховых взносов (страховых премий).

Объектами страхования могут быть не противоречащие законодательству имущественные интересы, связанные:

- с причинением вреда жизни или здоровью страхователя либо другого названного в договоре физического лица, а также с достижением ими определенного возраста или наступлением в их жизни иного предусмотренного договором страхового случая (личное страхование);

- с утратой (гибелью) или повреждением имущества, находящегося во владении, пользовании, распоряжении страхователя или иного названного в договоре выгодоприобретателя, либо с нанесением ущерба их имущественным правам, в том числе с возникновением убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или с изменением условий этой деятельности по не зависящим от предпринимателя обстоятельствам (имущественное страхование);

- с ответственностью по обязательствам, возникшим в случае причинения страхователем или иным лицом, на которое такая ответственность может быть возложена, вреда жизни, здоровью или имуществу других лиц, либо с ответственностью по договору (страхование ответственности).

Признаки и принципы, отличающие страхование от других экономических категорий:

- во-первых, страховые фонды образуются исключительно на основе перераспределения денежных доходов и накоплений, образующихся в процессе первичного распределения национального дохода;

- во-вторых, для страхования характерна замкнутая раскладка ущерба в рамках создаваемого страхового фонда;

- в-третьих, страхование предусматривает перераспределение и выравнивание ущерба по территории и во времени;

- в-четвертых, соблюдение принципа эквивалентности: доходы страховой компании, формируемые за счет взносов страхователей, должны сбалансироваться с ее расходами.

Формы организации страховых фондов: государственные; фонды самострахования; фонды страховых компаний.

Государство формирует страховые фонды как фонды социальной поддержки за счет обязательных платежей граждан и юридических лиц. Использование средств данного фонда строго целевое.

Фонды самострахования создаются на предприятии на добровольной основе.

Фонды страховых компаний образуются на основе передачи им функций страхования со стороны клиентов, которые предпочитают не заниматься самострахованием, а участвовать в коллективных страховых фондах, управляемых профессионалами.

Страховой рынок — это особая социально-экономическая среда, определенная сфера экономических отношений, где формируются спрос и предложение на страховую защиту как объект купли-продажи. По масштабам деятельности различают национальный, региональный и международный страховые рынки.

Страховой рынок представлен следующими субъектами:

Страховщиками (страховыми организациями) признаются коммерческие организации, созданные для осуществления страховой деятельности и имеющие лицензии на соответствующий вид страхования.

Предметом деятельности страховщиков может быть страховая, инвестиционная и иная деятельность, связанная со страхованием и осуществляемая в целях получения дополнительных доходов и гарантий выполнения страховых обязательств в соответствии с перечнем видов такой деятельности, утверждаемым Комитетом страхового надзора при МФРБ.

Страховая организация, осуществляющая страхование жизни, не вправе заниматься иными видами страхования.

Страхователями признаются субъекты гражданского права, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу законодательного акта и уплачивающие страховые взносы (страховые премии).

Страховой агент — физическое или юридическое лицо, действующее от имени страховой организации на основании заключенного с ней трудового договора (контракта в отношении физического лица) либо договора поручения или иного договора (в отношении физического или юридического лица), предусматривающего осуществление посреднической деятельности по страхованию.

Страховой брокер — коммерческая организация или индивидуальный предприниматель, осуществляющий после получения соответствующей лицензии в Комитете по надзору за страховой деятельностью при МФ РБ посредническую деятельность по страхованию от своего имени на основании поручения страховой организации или страхователя либо одновременно каждого из них.

Комитет по надзору за страховой деятельностью при МФ РБ осуществляет государственный контроль за соблюдением требований законодательства о страховании, за эффективным развитием страховых услуг, за защитой прав и интересов страхователей, страховых организаций и государства.

Объединение страховщиков (союз, ассоциация) является некоммерческой организацией и создается для координации деятельности страховщиков и страховых брокеров, защиты интересов своих членов и выполнения совместных программ в соответствии с положением о страховой деятельности в РБ и положением об объединениях страховщиков, утвержденным Правительством РБ.

Белорусское бюро по транспортному страхованию создано в связи с введением в действие Закона «Об обязательном страховании гражданской ответственности владельцев автотранспортных средств». Оно организует проведение страхования гражданской ответственности владельцев автотранспортных средств, аккумулирует денежные средства в гарантийных фондах и рассматривает претензии, возникшие в результате ДТП.

Прочие субъекты — аудиторские, актуарные, юридические, информационно-консультационные и другие посредники.

1.2 Роль страхования ответственности в системе экономических отношенийМногие виды деятельности, необходимые для нормального функционирования общества, таят в себе одновременно угрозу безопасности и здоровью граждан, вероятность нанесения ущерба третьим лицам. В соответствии с общепринятой мировой практикой виновная сторона при этом обязана полностью компенсировать ущерб, причиненный третьей стороне, даже если ущерб носил невиновный или случайный характер. В этой ситуации договор страхования ответственности, заключенный страхователем со страховой организацией, с одной стороны, защищает страхователя от финансовых потерь, которые он может понести в результате предъявлении к нему по решению суда исков о погашении ущерба, причиненного третьей стороне. С другой стороны система страхования ответственности защищает имущественные интересы третьих лиц, поскольку у виновной в нанесении ущерба стороны может попросту не оказаться достаточно средств, чтобы оплатить убытки.

Страхование ответственности – отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя.

В отличие от имущественного страхования (страхованию подлежит конкретная личная собственность граждан или собственность партий и организаций) и личного страхования (страхование проводится на случай наступления определенных событий, связанных с жизнью и трудоспособностью застрахованных) непосредственная цель страхования ответственности - страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение.

Страхование ответственности предусматривает возможность причинения вреда, как здоровью, так и имуществу третьих лиц, которым в силу закона или по решению суда производятся соответствующие выплаты, компенсирующие причиненный вред. В данной отрасли страхования, наряду со страховщиком и страхователем, третьей стороной отношений могут выступать любые, не определенные заранее, (третьи) лица. Страхование ответственности не предусматривает установление страховой суммы и застрахованного, то есть физического или юридического лица, которому должно выплачиваться возмещение. И то, и другое выявляется только при наступлении страхового случая – причинении вреда третьим лицам.

Эта отрасль имеет большое значение, как для страхователя, так и для пострадавшего. Если страхователь причинил кому-либо ущерб, то его оплачивает страховая компания, а не сам страхователь. Иногда нанесенный ущерб может составлять значительную сумму и в случае отсутствия надлежащего страхования привести к ухудшению материального положения человека. Страхование гражданской ответственности улучшает шансы потерпевшего, так как при наличии страхования у лица, нанесшего ущерб, потерпевший получит достаточно быстро возмещение со стороны страховой компании.

Таким образом, страхование ответственности можно классифицировать следующим образом:

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств воздушного транспорта;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности владельцев средств железнодорожного транспорта;

- страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

- страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору.

1.3 Виды страхования ответственностиСтрахование ответственности охватывает широкий круг видов страхования:

Похожие работы

... согласно приложению 4 к Инструкции. Договор пограничного страхования заключается на основании технического паспорта без подачи письменного заявления [22]. 2.2. Анализ страхования ответственности на примере БЕЛГОССТРАХ 2.2.1 Краткая характеристика предприятия Белорусское республиканское унитарное страховое предприятие «Белгосстрах» - крупнейшая страховая организация Республики Беларусь. ...

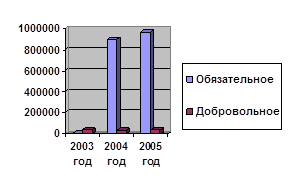

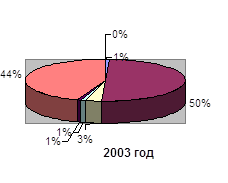

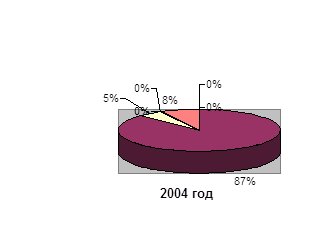

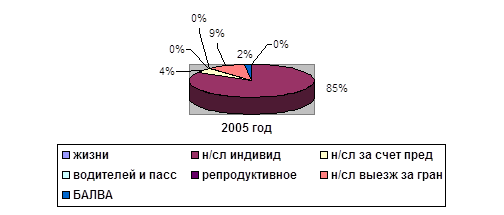

... взносов по обязательным видам страхования уменьшаются на протяжении рассматриваемого периода. В то же время по добровольным видам страхования ответственности наблюдается тенденция к увеличению. На рисунке 2.9. показано поступление сумм страховых взносов по страхованию ответственности в представительство БРУСП «Белгосстрах» по г. Полоцку за 2003–2005 гг. в разрезе обязательной и добровольной форм ...

... на сегодняшний день система пенсионного обеспечения не в состоянии обеспечить необходимый уровень жизни, оставляя большинство пенсионеров за чертой бедности. Действующая в Республике Беларусь система государственного социального страхования основана на общепринятых в мировой практике принципах всеобщности, обязательности, гарантированности и независимости от форм собственности. Однако механизмы ...

... , договор обязательного страхования по всем эксплуатируемым ими транспортным средствам, включая прицепы и полуприцепы. В Республике Беларусь сельскохозяйственные организации могут заключать в письменной форме следующие виды договоров обязательного страхования гражданской ответственности владельцев транспортных средств: договор внутреннего страхования; договор страхования «Зеленая карта». Наша ...

0 комментариев