Навигация

Стратегия деятельности страховой компании

25204

знака

0

таблиц

0

изображений

3. Стратегия деятельности страховой компании

Стратегия развития страховщика — это последовательность действий, направленных на обеспечение долгосрочной, устойчивой прибыльности компании и, соответственно, роста ее капитализации. Поэтому в основе выработки стратегии должна находиться экономическая оценка эффективности принимаемых решений. Стратегия включает в себя рыночное репозиционирование и изменение внутренней структуры компании. Рыночное позиционирование — это выбор потребительских групп, на которые в основном будет ориентироваться страховщик при продвижении своих услуг, а также ряда страховых продуктов, предлагаемых рынку. Внутренние реформы в компании предполагают изменение технологий работы с клиентами, системы сбора и обработки информации, а также технологии принятия решений и их исполнения на основании информационных потоков. Рыночное позиционирование и организация страховой компании — связанные задачи, которые и должны решаться совместно в рамках разработки стратегии.

Исходной точкой разработки стратегии страховой компании является вероятностный прогноз развития различных сегментов страхового рынка. Следует оговориться, что речь идет именно о страховом рынке, т.е. зоне свободной (или со слабыми ограничениями) конкуренции между страховщиками на основании предложения потребителям лучшего сочетания цены и качества страхового продукта. В настоящее время к свободному, «классическому» рынку в России можно практически полностью отнести страхование иное, чем страхование жизни, за счет средств населения, которые составляют менее 5% от общих сборов по добровольному страхованию. В страховании имущества и ответственности за счет средств предприятий различные «отмывочные» и «откатные» операции занимают, по оценкам специалистов, до 80% суммарного сбора премии. В страховании жизни «зарплатные» схемы составляют 95 – 98% от общего сбора премии. В силу своей «серости» и околокриминального характера они, разумеется, не могут рассматриваться в качестве зон развития операций для компаний, заботящихся о росте своей капитализации — риски, связанные с таким бизнесом, неприемлемы для серьезных инвесторов. Таким образом, в сегодняшней России первоочередной интерес при стратегическом планировании деятельности страховщика представляет рынок страхования за счет средств населения, а также небольшая «свободная» часть рынка страхования за счет средств предприятий. Именно здесь действуют классические принципы привлечения и удержания потребителей — цена, наполнение и качество продукта, развитие сбытовых сетей, позитивное восприятие потребителями брэнда компании. В сумме свободный страховой рынок в России на сегодняшний день не превышает 1 – 1,5 млрд. долларов.

Надо отметить, что в последнее время размер «классического» сегмента рынка страхования имущества и ответственности имеет тенденцию к росту. Во-первых, эффективный бизнес, основанный на долгосрочных инвестициях, не может обойтись без полноценного страхования, поэтому со стороны российских предприятий растет спрос на классическую страховую защиту. Во-вторых, при выводе акций на фондовые рынки, особенно западные, к компаниям предъявляются повышенные требования по прозрачности операций и устойчивости бизнеса, что не может не привести к некоторому спаду в кэптивном страховании и перетоку средств крупнейших компаний на свободный страховой рынок. В-третьих, развитие трансграничных потоков — торговых, людских и инвестиционных, где страхование является неотъемлемой, общепризнанной составляющей, способствует развитию полноценного страхового рынка.

Так как страхование относится к сфере услуг, то его будущее лучше всего прогнозировать на основании данных по перспективам развития экономики в целом или ее отдельных отраслей, если речь идет о специальных сегментах страхового рынка. Так, опыт показывает, что имеется прямая корреляция между ВВП страны и сборами страховой премии, что дает возможность определять будущее рынка более или менее точно на основании макроэкономического прогноза. Развитие рынка страхования за счет средств населения лучше всего прогнозировать на основании его увязки с доходами граждан. Разумеется, здесь необходимо учитывать возможность внеэкономических влияний, например, изменений нормативного режима страхования, способных существенно изменить лицо рынка.

В силу неопределенности будущего и множественности гипотез, экономический и, соответственно, страховой прогноз, сделанный в чисто вероятностной форме, будет слишком расплывчатым. Поэтому прогнозирование развития рынков лучше всего проводить в форме трех сценариев — наиболее вероятного, имеющего максимальную вероятность реализации, пессимистического и оптимистического. Они формируются экспертным путем и им присваиваются свои значения вероятности реализации — например, 50, 25 и 25 процентов. В сценарии развития рынков входит прогноз их емкости (платежеспособный спрос) по географическим и социально-экономическим сегментам, конкурентность, а также потенциальные требования потребителей к наполнению и качеству страховых услуг. Из общего перечня сценариев формируется одна наиболее вероятная гипотеза развития страхового рынка, а также несколько вспомогательных, менее реальных. Вероятности их реализации оцениваются экспертным путем.

На втором этапе формирования стратегии оценивается нынешнее состояние страховщика — его сильные и слабые стороны, а также цели развития компании в части используемых технологий и организационного устройства исходя из необходимости соответствовать требованиям конкурентной борьбы на страховых рынках. Далее определяется величина расходов по вариантам составляющих стратегии развития компании — стоимость работ по переводу структуры и технологий, используемых страховщиком, из нынешнего состояния в целевую точку. Оценивается также прибыльность их реализации — доход, который может получить страховщик, заняв целевое место на рынке. Соотношение потенциальных доходов и расходов с учетом вероятности осуществления вариантов развития рынков в результате дает стратегию развития страховщика. При этом принимаемые решения должны быть достаточно гибкими — для того, чтобы адаптироваться к возможным непредусмотренным изменениям на страховом рынке.

Заключение

Единственной альтернативой «заторможенным» механизмам государственного регулирования страхового рынка является внедрение механизмов саморегулирования, основное преимущество которых заключается в возможности выработки профессиональных стандартов качества оказания страховых услуг и повышения доверия со стороны страхователей.

Кроме того, саморегулирование позволяет более гибко реагировать на потребности страхователей в более качественных страховых услугах. Саморегулирование — это не просто красивые и модные слова, не имеющие практического применения. Не останавливаясь на работе Всероссийского союза страховщиков, которая ведется сейчас для преобразования в саморегулируемую организацию, подчеркну две новых области приложения этого метода регулирования.

Во-первых существуют более 40 видов обязательного страхования. Вместе с тем реализация основных направлений развития обязательного страхования, заложенных в концепции, к которым относятся усиление контроля за проведением обязательного страхования, введение новых видов обязательного страхования, создание централизованных гарантийных фондов, представляется весьма проблематичной.

Это связано, прежде всего, с тем, что законопроект «Об осуществлении обязательного страхования на территории РФ», которому отводилась главная роль в регулировании обязательных видов страхования, был отклонен Правительством РФ, а в законопроекте «О внесении изменений и дополнений в закон «Об организации страхового дела в РФ»[6] лишь маленькая статья посвящена этому вопросу. Все это обусловливает изменение подхода к регулированию системы обязательного страхования.

Актуальность вопроса регулирования системы обязательных видов страхования также определяется тем, что в Гражданском кодексе РФ (ст. 936) сказано, что «объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом».

И здесь страховое сообщество, в том числе и орган страхового надзора попадает в юридическую коллизию. С одной стороны, вид страхования может называться обязательным, если по его ведению есть федеральный закон. Пока существует только три таких вида: обязательное медицинское страхование, обязательное страхование гражданской ответственности владельцев транспортных средств и обязательное страхование военнослужащих.

С другой стороны, более 40 видов страхования введены «нестраховыми законодательными актами» и также нуждаются в определении положений, обеспечивающих равные условия осуществления и гарантии исполнения страховых услуг.

Вместе с тем, выход из данной тупиковой ситуации может быть найден при помощи механизмов саморегулирования, столь популярных сейчас в разных секторах экономики России, в том числе и в страховании.

Список литературы

1. Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.92 г. N 4015-1 (в ред. изменений от 31.12.97 г., 20.11.99 г.)

2. Басаков М.И. Менеджмент. – М.: Дашков и К, 2005. – 128с.

3. Михалева Е.П. Менеджмент. – М.: Юрайт, 2004. – 175с.

4. Пивоваров К.В. Бизнес-планирование. – М.: Дашков и К, 2005. – 164с.

5. Современный менеджмент: теория и практика. / Под ред. А.Г.Комарова, Г.Г. Муфтиева. – СПб.: Питер, 2004. – 432с.

6. Современный рынок страхования. // Финансовая газета № 26, 2004 г.

[1] Пивоваров К.В. Бизнес-планирование. – М.: Дашков и К, 2005. – 164с.

[2] Современный менеджмент: теория и практика. / Под ред. А.Г.Комарова, Г.Г. Муфтиева. – СПб.: Питер, 2004. – 432с.

[3] Михалева Е.П. Менеджмент. – М.: Юрайт, 2004. – 175с.

[4] Басаков М.И. Менеджмент. – М.: Дашков и К, 2005. – 128с.

[5] Современный рынок страхования. // Финансовая газета № 26, 2004 г., с. 1.

[6] Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.92 г. N 4015-1 (в ред. изменений от 31.12.97 г., 20.11.99 г.)

Похожие работы

... План включает основные показатели деятельности, которые должны быть достигнуты к концу планового периода. Раздел 2. Анализ стратегического планирования САО «Пирамида» 2.1 Характеристика предприятия Организацией, рассматриваемой в данной курсовой работе, является страховая компания «Пирамида».Компания ведет свою историю с 15 декабря 1993 года, когда при участии ОАО «Спасскцемент», инвестиционной ...

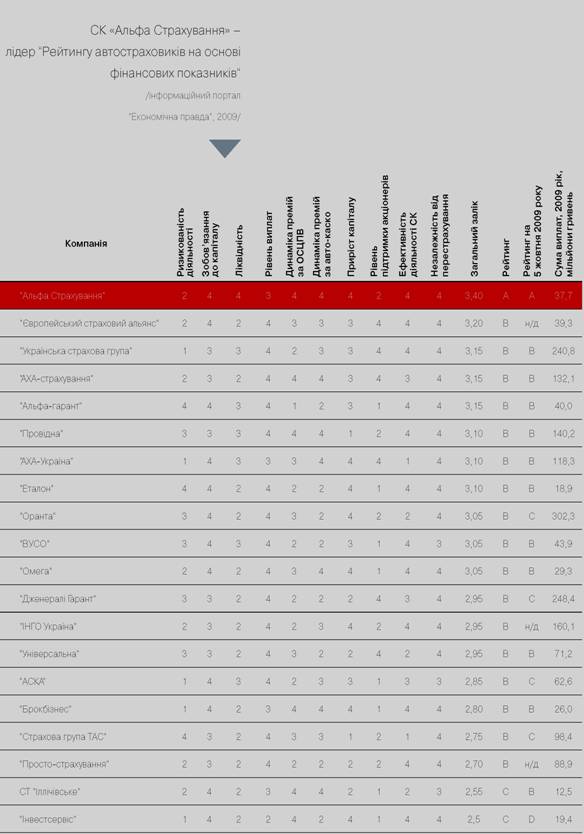

... программ с ведущими мировыми партнерами Swiss Re, Munih Re, Hanover Re, SOVAG и SCOR, обеспечивает надежную защиту в перестраховании. Частное акционерное общество «СТРАХОВАЯ КОМПАНИЯ «АЛЬФА СТРАХОВАНИЕ» – динамичная страховая компания Украины с универсальным портфелем услуг, который включает и комплексные программы защиты интересов бизнеса, и широкий спектр страховых продуктов для частных лиц. ...

... специалист года», «Воспитатель года", поддержка одаренных детей и талантливых педагогов - вот неполный перечень «страхового полиса», который дает «Пирамида» развитию духовности и культуры края. Глава 2. SWOT-анализ как основа стратегического планирования SWOT – это сочетание букв слов strengthness (сильные стороны), weahness (слабые стороны), oportunity (возможности), threat (угроза). ...

... , комплексными или локальными; стратегическими, тактическими (как правило, годовыми) или оперативными. Распространенными методами организации работ по планированию являются сетевые методы и построение оперограмм. Рассмотрим кратко эти методы. Сетевое планирование и управление (СПУ) — это графоаналитический метод управления процессами создания (проектирования) любых систем. Сетевой график — ...

0 комментариев