Навигация

3.1. Общая характеристика банка

Акционерное Общество «АТФ Банк» основано в июне 1995 года, когда Национальным Банком РК зарегистрирован ЗАО "Алматинский торгово-финансовый банк". В этом же году АТФ Банк получает Генеральную лицензию НБ РК №59 на проведение операций, в тенге и в иностранной валюте, предусмотренных банковским законодательством Казахстана. В 2001 году зарегистрировано Открытое Акционерное общество "Алматинский торгово-финансовый банк", а в июне 2002 года - Открытое акционерное общество "АТФ Банк". В октябре 2003 года была осуществлена перерегистрация банка в АО «АТФ Банк» Банк осуществляет деятельность на основании генеральной лицензии на ведение банковской деятельности, выданной 28 декабря 2007 года Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. Данная лицензия заменяет собой все ранее выданные генеральные лицензии на ведение банковской деятельности и прочие лицензии.(8)

В декабре 2003 г в связи с проведенной перерегистрацией АО «АТФ Банк», получена Лицензия Национального Банка Республики Казахстан на проведение операций, предусмотренных банковским законодательством в тенге и в иностранной валюте № 239 от 08.12.2003 года.

В марте 2004 г АТФ Банк получил новую Лицензию Национального Банка Республики Казахстан на проведение операций, предусмотренных банковским законодательством в национальной и иностранной валюте № 239 от 01 марта 2004 года.

В марте 2006 г Национальная Лига потребителей Казахстана, по результатам работы в 2005 году, наградила АТФ Банк - члена Ассоциации предприятий безупречного бизнеса Казахстана, Народным Знаком Качества "Безупречно" и Сертификатом "за содействие развитию малого и среднего бизнеса Казахстана".

В ноябре 2006 г ведущее мировое финансовое издание «EUROMONEY» присвоило АТФ Банку звание "Лучший банк в области корпоративного управления среди развивающихся стран Европы".

21 июня 2007 года Bank Austria-Creditanstalt AG (подразделение UniCredit Group для коммерческих и банковских операций в Центральной и Восточной Европе) и частные акционеры АО "АТФ Банк" подписали соглашение о приобретении мажоритарного пакета акций АТФ Банка.

В ноябре 2007 банк Австрии Кредитанштальт (ВА-СА), подразделение Юникредит Групп (UniCredit Group) для коммерческих банковских операций в Центральной и Восточной Европе, приобрел 91,8% от общего числа выпущенного акционерного капитала АО «АТФ Банк». Примерная цена сделки составила 2,117 млн. долларов США (около 1,452 млн. евро по текущему курсу).(7)

АО «АТФ Банк» и его дочерние организации оказывают банковские услуги юридическим и физическим лицам в Казахстане, России, Кыргызстане и Таджикистане, а также предоставляет услуги по управлению пенсионными активами, инкассированию наличности и услуги по управлению инвестициями в Казахстане. Банк принимает вклады от населения, предоставляет займы, осуществляет платежи в Казахстане и за рубеж, проводит обменные операции с иностранными валютами и предоставляет прочие банковские услуги своим коммерческим и розничным клиентам.

Банк является членом системы обязательного страхования вкладов. Система действует в соответствии с Законом Республики Казахстан «Об обязательном страховании вкладов банков второго уровня» от 7 июля 2006 года и регулируется АФН. Страхование покрывает обязательства Банка перед индивидуальными вкладчиками на сумму до 700 тысяч тенге для каждого физического лица в случае банкротства и отзыва банковской лицензии Национального банка Республики Казахстан («НБРК»).

Банк включен в основной листинг на Казахстанской фондовой бирже («КФБ»), и ряд его долговых ценных бумаг зарегистрирован на Люксембургской и Лондонской фондовых биржах. По состоянию на 31 декабря 2007 года у Банка имеется 20 филиалов, расположенных в Казахстане (в 2006 году: 22 филиала). После интенсивного роста АТФ Банка в течение нескольких последних лет в 2007г. наступило существенное замедление темпов роста с коррекцией в сторону понижения во втором полугодии. Основной причиной замедления явился кризис ликвидности, который испытывало не только банковское сообщество Казахстана, но и вся мировая финансовая система.(8)

3.2. Анализ перспектив и тенденций развития

В основных направлениях развития банка фиксируется стратегия достижения генеральных целей, основные направления его деятельности кредитная стратегия Банка реализовывалась в отчетном году по двум главным направлениям кредитования: кредитование предприятий крупного бизнеса и кредитование предприятий среднего и малого бизнеса, ориентированных на реализацию потребительских товаров и услуг.

Одной из стратегических задач АТФ Банка в 2007 г. по-прежнему являлось дальнейшее развитие кредитования субъектов малого и среднего бизнеса (МСБ) Республики Казахстан, которое выражалось в упрощении порядка рассмотрения, утверждения и выдачи кредитов, в создании многоуровневой системы принятия решений, повышении оперативности принятия решений и улучшении качества управлении ссудным портфелем, диверсии фицированного по субъектам кредитных отношений, отраслевой принадлежности заемщиков, срокам кредитования и видам предоставленного обеспечения. Эта задача решалась путем тщательного предварительного отбора кредитных заявок, комплексного анализа заемщиков и кредитных сделок, непрерывного мониторинга изменения финансового положения заемщиков в течение всего срока кредитования, выявления на ранней стадии признаков проблемных кредитов и работы по их погашению, а также путем существующей системы контроля за рисками на каждом этапе кредитования. Расширение ресурсной базы позволило Банку во все большей мере ориентироваться на кредитование реального сектора экономики. Рост кредитования реального сектора экономики обусловлен сочетанием ряда факторов. С одной стороны, это увеличение спроса предприятий на кредиты с целью финансирования производственной активности как для приобретения основных средств, так и на пополнение оборотного капитала. С другой стороны, это рост предложения кредитов, обусловленный конкурентной средой на банковском рынке, расширением объемов и увеличением срочности ресурсной базы Банка, снижением системного риска кредитования предприятий реального сектора экономики в условиях относительно стабильной макроэкономической ситуации.(19)

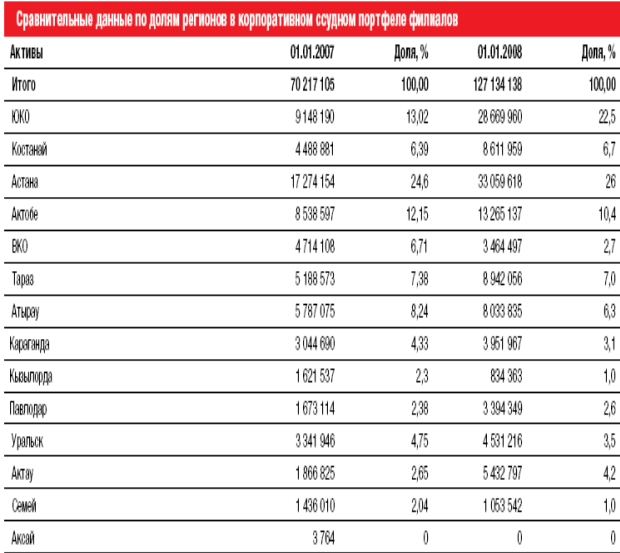

По состоянию на 01.01.2008 г. Общий остаток ссудной задолженности корпоративного блока Банка поставил 462 956 553 тыс. тенге. По сравнению с 01.01.2007г. наблюдается увеличение величины корпоративного кредитного портфеля на 38,2%. Доля корпоративных кредитов в общем кредитном портфеле Банка в 2007 г. Составила 61,3%. Доля корпоративных кредитов филиалов в общем корпоративном портфеле Банка составила 127 134 138 тыс. тенге, или 27,4%. Наиболее крупные и важные проекты осуществлялись Банком в регионах, для которых характерны благоприятный инвестиционный климат, внимание со стороны местных администраций к инвесторам и кредитным учреждениям. Среди таких регионов выделяются Астана, ЮКО, Актобе, Тараз, Костанай, Атырау (таблица 1).(8)

Таблица 1

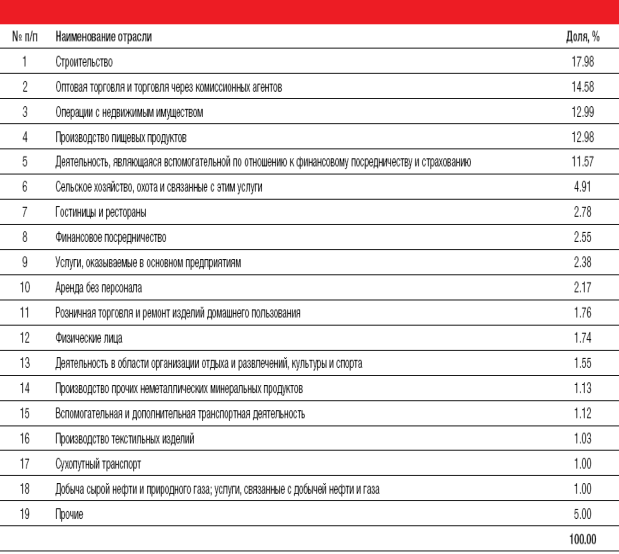

Наметились определенные изменения в структуре кредитных вложений по секторам экономики. Так, диверсифицируя кредитные вложения в 2007 г., корпоративный блок Банка осуществлял финансирование проектов в следующих отраслях, соответствующих структуре ссудного портфеля корпоративного блока Банка по отраслям экономики на 01.01.2008 г. (таблица. 2).(8)

Таблица 2.

По итогам 2007 года наибольшая доля кредитов приходится на сферы: строительства, оптовой торговли, операций с недвижимостью и пищевой промышленности, что объясняется долгосрочной политикой кредитования в части диверсификации портфеля по разным секторам экономики.

Основным принципом взаимодействия Банка с корпоративными клиентами является создание долгосрочных взаимовыгодных отношений и полное удовлетворение потребностей в банковском обслуживании на самом высоком уровне.(8)

АО «АТФБанк» позиционируется на финансовом рынке розничного бизнеса как крупнейший универсальный Банк, предоставляющий наиболее широкий спектр финансовых продуктов и услуг на всей территории Республики Казахстан. В их числе – традиционные депозиты, потребительское, ипотечное и автокредитование, обслуживание платежных карточек и многое другое. Это отвечает стратегии деятельности Банка в развитии розничного бизнеса, одним из ключевых элементов которой является создание во всех регионах страны сети розничных центров, в которых внедрены единые стандарты обслуживания, предоставляющих своим клиентам широкий спектр высококачественных финансовых услуг. В настоящее время во всех филиалах Банка унифицирован продуктовый банковский ряд и введены единые конкурентоспособные тарифы. По результатам изменений в составе учредителей в 2007 г. АО «АТФБанк» (вхождение в международную UniCredit Group) получило возможность предложить своим клиентам качество обслуживания высочайшего уровня и постоянно ведет работу по совершенствованию существующих продуктов и услуг на предмет соответствия европейскому уровню качества.

В 2007 г. Банк продолжил работу над совершенствованием программ кредитования физических лиц. В настоящее время Банк осуществляет кредитование физических лиц:

• на приобретение недвижимости;

• на потребительские цели, в том числе: на приобретение автомобилей, товаров длительного пользования, обучение, лечение, проведение торжеств, отпусков, ремонт и другие цели.

Следует отметить, что для того, чтобы сделать займы более доступными для населения, Банк проводит целенаправленную политику понижения ставок вознаграждения и увеличения сроков кредитования по займам населению, как это в целом осуществлялось на рынке потребительских займов. В течение 2007 г. проводился ряд мероприятий для реализации программы кредитования физических лиц: внедрение новых продуктов (кредиты на приобретение подержанных автомобилей, бланковые кредиты на потребительские цели сотрудникам компаний-участниц зарплатного проекта – перечисление зарплаты через платежные карты АО «АТФ Банк»); реализация совместных программ со строительными компаниями (Альянсстройинвест, АктобеЦентр, MAG, ТенгизСтрой, Global Investment Group и др.). Общий ссудный портфель Банка по потребительским займам на 01.01.2008 г. составил 117 021 228 тыс. тенге. По сравнению с 1 января 2007 г. ссудный портфель увеличился на 46 400 973 тыс. тенге, или в 1,7 раза. Количество кредитов на 01.01.2008 г. составило 43 897. Прирост по сравнению с 2007 г. составил 16 019.

В 2007 г. АО «АТФБанк» предлагало своим клиентам – юридическим лицам, резидентам и нерезидентам – весь спектр универсальных продуктов и услуг. Предлагаемый набор банковских продуктов постоянно расширяется и качественно совершенствуется. (8)

АТФБанк предоставлял юридическим лицам следующие виды финансовых услуг, позволяющих клиентам в полной мере удовлетворять свои запросы в заемных средствах:

• кредит;

• кредитная линия; (8)

• овердрафт;

• синдицированное кредитование;

• торговое финансирование;

• аккредитив;

• гарантии;

• вексельные операции.

Кредитные продукты предоставлялись в основном на следующие цели:

• финансирование краткосрочных кассовых разрывов;

• увеличение товарооборота;

• осуществление затрат капитального характера (расширение, техническое

перевооружение, модернизация действующих производств);

• увеличение оборотного капитала;

• другие цели. (8)

Привлечение денежных ресурсов клиентов во вклады на фиксированные сроки по традиции является одним из приоритетных направлений развития. Формирование депозитной базы производится Банком в соответствии со взвешенной по рискам депозитной политикой, с учетом норм действующего законодательства. Банк формирует стратегию развития на основе стандартов, принятых в международной практике, что позволяет вести политику привлечения внутренних ресурсов, поскольку рост обязательств банков в основном происходит за счет притока денег физических и юридических лиц на депозиты. Процентная политика Банка по депозитам определяется и реализуется путем гибкого регулирования ставок вознаграждении (интереса) по депозитам и методов привлечения сбережений – это оптимизация сроков хранения депозитов, расширение сферы услуг, маркетинговые нововведения, изменение технологического процесса обслуживания клиентов (таблица 3). (8)

Таблица 3

По итогам 2006 г. Банк вошел в тройку лидирующих банков по объемам депозитов. В 2007 г. политика привлечения свободных денежных ресурсов физических и юридических лиц уже в первом полугодии изменилась. Так, в целях минимизации рисков, возникающих и сопутствующих при привлекаемых ресурсов. Для крупных вкладчиков, которые размещают свободные ресурсы в основном на короткие сроки, Банк предлагал более интересные финансовые инструменты, которые выгодны как клиентам, так и Банку. В свою очередь депозитный портфель Банка формировался за счет привлечения во вклады незначительных сумм и на более длительные сроки. Однако нестабильная ситуация на мировых финансовых рынках в 2007 г. значительно повлияла и на казахстанский депозитный рынок. Таким образом, снижение объема депозитного портфеля по сравнению с 2006 г. сложилось за счет фактора отвлечения ресурсов клиентами на нужды производства в условиях дефицита ликвидности и ориентированности политики Банка на привлечение менее рискованных долгосрочных ресурсов от среднего бизнеса.(9)

В 2007 г. был сделан значительный шаг в развитии региональной сети, было расширено присутствие Банка в целом ряде регионов республики. Начали функционировать 4 новых филиала и 83 дополнительных офиса. В течение года была проведена определенная оптимизация филиальной сети, 6 филиалов Банка были преобразованы в дополнительные офисы.(8)

Согласно Стратегии Банка предусмотрено дальнейшее развитие региональной сети, обеспечение присутствия Банка во всех экономически значимых регионах Республики и увеличение конкурентной позиции на рынке в регионах. 2007 год для персонала АО «АТФБанк» явился важным этапом роста и развития. Основные стратегические направления развития АТФ Банка – расширение филиальной сети, повышение качества обслуживания клиентов и, конечно, присоединение АТФ Банка к международной UniCredit Group – были вплотную связаны с кадровой политикой АО «АТФБанк». Приоритетными направлениями в кадровой политике АТФ Банка в 2007 году являлись подбор и обучение персонала, особенно в области эффективной работы с клиентами и управленческих навыков. Важной задачей было укрепление и развитие корпоративной культуры, что обусловлено процессом изменений и принятой стратегией роста Банка. Одним из значимых направлений остается удержание персонала, которое будет являться приоритетным в 2008 году. Далеко не последнюю роль в своей деятельности АТФ Банк отводит социальной ответственности бизнеса. В 2007 году Банк продолжал активно и целенаправленно работать по программам спонсорства и благотворительности. АТФ Банку далеко не безразлично духовное и социальное развитие страны, поэтому благотворительность и гуманитарные инвестирования являются важной составляющей корпоративной социальной ответственности. Идея социальной ответственности находит свое воплощение в ряде проектов, которые были реализованы в 2007 году. UniCredit Group в своей деятельности отводит большую роль социальной ответственности бизнеса, поэтому и в 2008 году АТФ Банк не изменит выбранной позиции и будет поддерживать еще больше проектов по спонсорству и благотворительности.()08

Приоритетными направлениями в кадровой политике АТФ Банка в 2007 г., так же как и в 2006 г., являются подбор и обучение персонала, а также направление укрепления и развития корпоративной культуры, что обусловлено принятой стратегией роста Банка. Удерживание персонала также остается важной задачей. Поскольку одним из ключевых направлений стратегии Банка в 2007 г. было развитие филиальной сети, укрепление позиций в регионах Казахстана, очевиден и рост численности персонала (таблица 4).(8)

Таблица 4

С точки зрения обучения и развития персонала много внимания уделяется также стратегическим направлениям: качественному обслуживанию клиентов и профессиональным знаниям и навыкам. Начиная с 2006 г. в АТФ Банке действуют постоянные обучающие программы по развитию навыков, необходимых для эффективной работы с клиентами, а также навыков управления, которые направлены в первую очередь на повышение квалификации сотрудников филиалов Банка.

В соответствии с долгосрочной стратегией АТФ Банк планирует в дальнейшем продолжить работу по обеспечению высокого качества обслуживания населения путем открытия специализированных розничных центров, интернет-банкинга, а также уделить особое внимание разработке новых продуктов, способных удовлетворить ожидания клиентов.(8)

Согласно стратегии развития АТФ Банк планирует достичь следующих целей:

Укрепление своей позиции в четверке крупнейших банков Казахстана и дальнейшее увеличение своей рыночной доли до уровня 10-15% банковского сектора посредством т.н. «органического роста», а также покупки/поглощения других банков.

Концентрация на 3 главных для Банка клиентских сегментах:

- Корпорации с годовым оборотом свыше 15 млн долларов;

- Средние и малые предприятия с годовым оборотом до 15 млн долларов;

- Верхний и средний сегменты розничных клиентов (менеджмент и работники юридических лиц-клиентов, частные лица с высоким уровнем доходов, представители верхнего сегмента «VIP-класса» и предприниматели);

· Дальнейшее развитие и расширение перечня банковских, страховых и других финансовых продуктов и услуг, предлагаемых клиентам, и их поддержка с помощью внедрения современных технологических решений;

· Присутствие банка во всех экономически развитых регионах Казахстана и расширение географии операций банка в соседних странах СНГ (Россия, Кыргызстан и др.).(8)

Заключение

Стратегическое планирование - это процесс выбора целей организации и путей их достижения, обеспечивающая основу для всех управленческих решений. Не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного предприятия.

К сожалению, специфика банковского бизнеса не прощает ошибок, а умение эффективно управлять рисками не просто ключевая компетенция, а основа существования банка. Непрерывная череда финансовых кризисов в отдельных странах и мировой финансовой системы в целом, заставляет банкиров более трезво подходить к оценке своего текущего положения и, главное, к перспективам его изменения в будущем. Разрабатывая стратегию, банк не просто пытается прогнозировать будущее и варианты своего поведения в нем, он четко формулирует свои цели, сопоставляет их со своими возможностями и уравновешивает рисками, характеризующими пути достижения этих целей. Таким образом, становясь проактивным, банк существенно повышает свои шансы в конкурентной борьбе и способность успешно противостоять финансовым катаклизмам.

В истории АТФ Банка началась новая эпоха деятельности и развития. Сделка с международной финансовой структурой UniCredit Group позволила Банку влиться в международную систему банкинга. Это подразумевает высокий уровень обслуживания клиентов, расширении ряда продуктов и услуг, внедрение новых технологий, а также перспективы профессионального развития для сотрудников АТФ Банка на базе опыта иностранных банков, входящих в Группу. Высокий уровень доверия к UniCredit Group в регионе Центральной и Восточной Европы является гарантией надежности и стабильности для клиентов и партнеров Банка.

АТФБанк совместно с UniCredit Group продолжает свою деятельность в выбранном направлении, оказывая финансовые услуги физическим лицам, предприятиям малого и среднего бизнеса, корпоративным клиентам. Одними из приоритетных задач Банка являются совершенствование качества обслуживания и расширение филиальной сети на всей территории республики.

В 2007 г. АТФБанком и его дочерними организациями была получена чистая прибыль в размере 7 244 млн. тенге, что на 68,6% больше, чем в 2006 г. Собственные средства Банка за 2007 г. увеличились с 57 225 до 74 900 млн. тенге, а капитал составил 130 000 млн. тенге.

Претворяя в жизнь политику диверсификации кредитного портфеля, в 2007 году Банк продолжал финансировать компании, работающие в таких направлениях, как: производство и реализация нефти и нефтепродуктов, оптово-розничная торговля, жилищное и коммерческое строительство, промышленность, производство и переработка сельскохозяйственной продукции, услуги предприятиям. На сегодняшний день можно смело сказать, что Банк твердо занял свою нишу на рынке корпоративного кредитования. Итоги 2007 года показали прирост корпоративного кредитования на 32%, что свидетельствует о взвешенной политике кредитования, консервативном подходе к оценке возможных рисков, тем не менее все это позволяет активно привлекать новых клиентов и в оперативном режиме рассматривать бизнес-проекты заемщиков. Кроме того, Банк успешно работает с Министерством сельского хозяйства (МСХ) РК. Несмотря на жесткие и высококонкурентные условия конкурса, Банк несколько лет подряд выигрывает тендер на участие в программе финансирования сельхозпроизводителей при субсидировании со стороны МСХ.

Корпоративное кредитование является локомотивом Банка, который генерирует активы и прибыль финансового института. Привлечение новых корпоративных клиентов является основной целью корпоративного блока, и в 2008 году эта цель сохраняется. Инструментами роста станет активное внедрение новых стандартов работы с корпоративными клиентами, применение новых инструментов финансирования.

Одно из основных конкурентных преимуществ Банка – культура инновации, выражающаяся в готовности развивать свое присутствие на новых рынках и постоянно расширять или адаптировать свой продуктовый ряд, предлагать высокотехнологичные услуги, удовлетворяя тем самым потребности рынка, опираясь на:

Глубокое знание местного рынка и потребностей клиентов, что позволяет эффективно конкурировать с присутствующими на рынке зарубежными финансовыми институтами;

Значительный накопленный опыт ведения бизнеса на рынке Казахстана и привлечение международного опыта, что позволяет эффективно конкурировать с местными банками;

Создание широкой сети стратегических партнеров, в том числе через привлечение специализированных международных компаний в свои дочерние организации;

Список использованных источников

1. Управление банком: организационные структуры, персонал и внутренние коммуникации.—2-е издание, испр. и доп. — М.: “МЕНАТЕП–ИНФОРМ”,1995

2. Уткин Э.А. / Стратегический менеджмент. — М.1996

3. Клиланд У. / Стратегическое планирование в организациях.— М.1994

Деньги и кредит №9, 1996

4. http://www.stplan.ru/articles/theory/strplan.htm

5. Кодраков Н.П. Основы финансового анализа. М.: Главбух, 1998.

6. Крейнина М.Н. Финансовый менеджмент. М.: ДИС, 2003.

7. http://www.capital.kz/

8 http://www.АТФ.kz /

9. http://www.bankir.ru/analytics/it/3/33571

10.http://seminars.ru/free/Razvitie_organizatsii/Tsikl_strategicheskogo_planirovaniya_v_organizatsii/?_openstat=ZGlyZWN0LnlhbmRleC5ydTs2ODQ4MDA7OTMzMzU5O2V1cC5ydTpndWFyYW50ZWU

11. http://www.bestreferat.ru/referat-10750.html

12. http://grebennikon.ru/cat-136-1-3.html

13. http://www.master-class.spb.ru/tr-stratplan

14. http://inform.od.ua/articles/examen/osn_pon_strat_plan.htm

15. http://www.intalev.kz/?id=10581

16. http://www.stplan.ru/articles/theory/strplan.htm

17. http://www.vipdissertation.com/bankref/detail.php?ID=21258

18. http://chtotakoe.info/articles/strategicheskoe_planirovanie_641.html

19. http://bankir.ru/analytics/it/3/33438

20. Финансовая стратегия в управлении предприятием. / Под ред. В.В. Титова, З.В. Коробковой. М.: ИНФРА-М

Похожие работы

... менеджмента, однако во многих случаях в КБ используется следующая крайне ослабленная схема банковского управления: оперативный анализ – регулирование – частичный контроль. Планирование деятельности коммерческих банков осуществляется по этапам. 1 этап. Итеративным путем формулируется концепция миссии КБ, т.е. исповедуемая КБ идеология и модель его перспективного состояния. На основе миссии ...

... могут рассматриваться в локальных нормативных правовых актах банков по кредитованию? В локальных документах коммерческих банков детально могут быть рассмотрены вопросы по организации этапов кредитного процесса. Кредитный процесс включает в себе четыре этапа: - мониторинг финансово-хозяйственной деятельности кредитополучателя; - оформление и выдачу кредита; - контроль банка за использованием ...

олжительного периода времени, давая себе отчет о том, что конфликтная и постоянно меняющаяся деловая и социальная обстановка делает постоянные корректировки неизбежными. Стратегическое планирование в банках применимо к любой проблеме, которая: связана с глобальными целями банка, ориентирована на будущее, затрагивает внешние факторы, влияющие на результаты деятельности банка. Глобальная цель. ...

... на повышение конкурентоспособности в долгосрочной перспективе, и составляет стратегию банка. Таким образом, в нашем исследовании мы выделяем объект - деятельность коммерческих банков на территории РФ. 1.2. Роль и место обеспечения безопасности в деятельности коммерческого банка Региональный банковский сектор является мезоэкономическим компонентом банковской системы, в связи с чем, на параметры ...

0 комментариев