Навигация

Организационная структура управления в ОАО "Далькомбанк"

52999

знаков

5

таблиц

4

изображения

2. Организационная структура управления в ОАО "Далькомбанк"

Организационное устройство ОАО "Далькомбанк"

соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка на основании доверенности. Общее собрание правомочно решать вынесенные на его рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет совет банка. На него возлагаются также наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает, планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами развития.

Непосредственно деятельностью коммерческого банка руководит правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления (президента), его заместителей (вице-президентов) и других членов.

Можно изобразить схему структуры управления в филиале ОАО "Далькомбанк" Иркутский.

Руководство банка:

Директор

Заместитель Директора

Главный бухгалтер

Ведущий юрисконсульт

Юрисконсульт

Специалист по экономической безопасности

Ведущий специалист

Специалист по работе со ссудной задолженностью

Секретарь

Охрана

Операционное управление:

Начальник ОПЕРУ

Заместитель начальника ОПЕРУ

Ведущий специалист по валютным операциям

Специалист ю/л

Специалист по работе ф/л 1

Специалист по работе ф/л 2

Старший специалист по корр.сч.

Специалист по корр. сч

Специалист по работе ю/л 1

Специалист по работе ю/л 2

Кредитный отдел:

Зам. начальника отдела по работе с ю/л

Главный кредитный эксперт

Старший кредитный эксперт

Кредитный эксперт ф/л 1

Кредитный эксперт ф/л 2

Кредитный эксперт ф/л 3

Специалист по проверке заемщиков

Сопровождение:

Ведущий инженер-программист

Инженер-программист

Касса:

Заведующая кассой

Кассир 1

Кассир 2

Кассир 3

Отдел внутрибанковского отчёта и отчётности:

Начальник отдела

Специалист

Ведущий специалист

Хозяйственный отдел:

Хозяйственник

3. Анализ финансовой деятельности в ОАО "Далькомбанк"

Далькомбанк – участник национальной платежной системы "Золотая Корона" (с 1998 г.), лидер по безналичным оборотам по банковским картам данной системы. Кроме того, банк является также участником международных платежных систем MasterCard и Visa. По результатам I полугодия 2009 г. занял 31 место в рейтинге самых "пластиковых" банков России по версии "РБК.рейтинг".

Финансовые показатели на 1 января 2010 года (до событий после отчетной даты (СПОД)):

Валюта баланса ОАО "Далькомбанк" составляет 31.6 млрд. рублей.

Собственный капитал банка – 2.1 млрд. рублей.

Кредитный портфель составил 14.2 млрд. рублей, в т.ч. портфель потребительских кредитов - 6.7 млрд. рублей.

Объем привлеченных средств сложился в размере 17.2 млрд. рублей, из них 12.7 млрд. рублей - средства населения.

Закономерным итогом работы банка за 2009 год стал положительный финансовый результат. Балансовая прибыль банка (до уплаты налога на прибыль и СПОД) составила 116.9 млн. рублей.

"Кредит на неотложные нужды"

Цель кредита: любые расходы по усмотрению клиента

Валюта кредита: Рубли, Доллары США, Евро

Срок кредита (в пределах указанного срока Заемщик самостоятельно определяет срок кредита):

Для заемщиков категории А, В и С - до 7 лет

Для заемщиков категории D - до 5 лет

Cумма кредита:

минимальная: 10 000 рублей или эквивалент в иностранной валюте

максимальная: 1 000 000 рублей или эквивалент в иностранной валюте

Таблица 1. Процентная ставка в рублях: КАТЕГОРИЯ С

| Срок кредита | для заемщиков, имеющих постоянные поступления денежных средств на счет (картсчет) в течение 3 и более месяцев: | для заемщиков, не имеющих постоянные поступления денежных средств на счет (картсчет) и имеющих поступление на счет (картсчет) менее 3 месяцев: Стандартные условия Без обеспечения | |

| до 1 года | 20,0% годовых | 21,5% годовых | 22,5% годовых |

| свыше 1 года | 20,5% годовых | 22,0% годовых | 23,0% годовых |

Таблица 2. Процентная ставка в иностранной валюте (доллары/евро):

| до 1 года | 13,5% годовых | 15,5% годовых | 16,5% годовых |

| свыше 1 года | 14,5% годовых | 16,5% годовых | 17,5% годовых |

Комиссии за снятие или перевод кредитных средств: по тарифам Банка. Иные комиссии не взимаются.

Форма выдачи кредита: Безналично с зачислением на отдельный, открытый для данного вида кредита, банковский счет физического лица

Периодичность и форма погашения кредита и процентов: ежемесячно равными платежами по графику безналичным перечислением либо наличными средствами

Досрочное погашение кредита:

РАЗРЕШЕНО без ограничений и без комиссий

Срок рассмотрения заявления на кредит: до трех рабочих дней

Перечень документов для получения кредита:

Паспорт РФ и второй документ

Справка о заработной плате за последние 3 месяца представляется в случае, когда отсутствуют поступления на счет (справка о доходах установленной Банком формы или 2НДФЛ)

Анкета заявителя на получение кредита

Основные требования к Заемщику

наличие постоянной регистрации в населенном пункте, расположенном на территории Дальневосточного Федерального Округа (для заемщиков Иркутского филиала - в Иркутской области либо в г.Чите, а также в населенных пунктах, расположенных на территории Читинского района), либо наличие временной регистрации в населенном пункте на территории Дальневосточного Федерального Округа (для заемщиков Иркутского филиала - в Иркутской области либо в г.Чите, а также в населенных пунктах, расположенных на территории Читинского района) в течение срока не менее срока кредита плюс три месяца;

наличие источника получения постоянного дохода в течение не менее 3 (трех) месяцев на дату обращения за кредитом в населенном пункте (районе) по месту расположения подразделения Банка, оформляющего кредит, либо в населенном пункте (районе), сопредельном месту расположения кредитующего подразделения;

достаточная платежеспособность;

возраст: на дату обращения за кредитом – не менее 21 года, на дату окончания срока кредитного договора - не более 65 лет,

возможно наличие задолженности по кредитам и поручительствам в банках.

Ипотечное кредитование – реальный способ получить свое собственное жилье, не откладывая желаемое на долгие годы. Недаром ипотечные кредиты распространены во всем мире.

Цель кредита: приобретение (строительство) жилого помещения (квартира, дом с земельным участком).

Валюта кредита: рубли РФ

Обеспечение

Основное обеспечение:

залог прав требования по договору долевого участия в строительстве с последующей ипотекой в силу закона готового жилого помещения;

залог приобретаемого / имеющегося жилого помещения, включая дом с земельным участком;

дополнительное обеспечение (по требованию банка):

поручительство одного или более физических или юридических лиц с достаточной совокупной платежеспособностью.

Сумма:

минимальная сумма – 300 000 рублей, но не менее 30 % стоимости жилого помещения;

максимальная сумма: не более 4 млн. рублей и не более 70 % от стоимости приобретаемого жилого помещения (квартира), не более 60 % от стоимости приобретаемого жилого помещения (дом). Стоимость земельного участка в расчет стоимости приобретаемого жилого помещения не включается, не более 70 % стоимости имеющегося жилого помещения и не более 100 % приобретаемого жилого помещения (при залоге имеющегося жилого помещения).

Срок минимальный срок – 36 месяцев

максимальный срок – 300 месяцев

Срок кредита должен быть кратен 1 году.

Первоначальный взносне менее 30% от стоимости приобретаемого жилого помещения.

Подтверждение дохода:

Наемные сотрудники, доход которых подтверждается официальными документами, установленными законодательством, действующим на территории РФ.

Процентные ставки, год:

Похожие работы

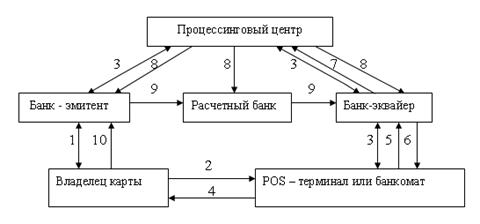

... действующим законодательством России. На банковской карте должны присутствовать наименование и логотип эмитента, однозначно его идентифицирующие. 1.3 Платежные системы, используемые для расчетов пластиковыми картами В условиях активного развития электронных технологий, начиная с середины прошлого века, некоторые экономисты высказывали предположение о постепенном исчезновении наличных денег ...

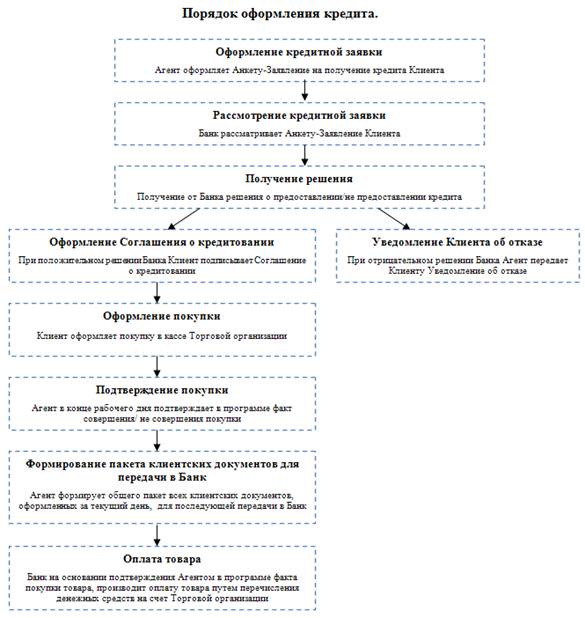

... телефонам, проверка Клиента по имеющимся базам данных. 5. Получение решения. 5.1 Получение отрицательного решения. В программе формируется Уведомление Банка о невозможности предоставить Потребительский кредит. 5.2 Получение положительного решения. При принятии Банком положительного решения о предоставлении кредита, Клиенту открывается Текущий кредитный счет. 6. Оформление соглашения о ...

0 комментариев