Навигация

Современная банковская система России и особенности её развития

67555

знаков

0

таблиц

0

изображений

Содержание

Введение

1 Сущность банковской системы РФ

1.1 Понятие банковской системы и ее структура

1.2 Сущность и принципы деятельности банковской системы РФ

2 Становление и развитие банковской системы Российской Федерации

2.1 Становление и развитие банковской системы РФ

2.2 Развитие банковского сектора РФ за 2007 г.

3 Пути совершенствования банковского сектора России после кризиса банковской системы европейских стран

3.1 Кризис банковской системы европейских стран и его влияние на банковскую систему РФ

3.2 Пути совершенствования банковской системы России в новых условиях

Заключение

Список использованных источников

Введение

В сентябре 2006 г. рейтинговое агентство Fitch Ratings заявило, что среди банковских систем 81 стран мира банковская система России подвержена самым высоким потенциальным рискам. Аналитики агентства пришли к выводу, что «российский банковский сектор «подвержен потенциальному системному стрессу» из-за высокого роста цен на акции, недвижимость, реального эффективного курса национальной валюты и чрезмерно высокого соотношения объема кредитов частному сектору к ВВП».

В 2007 г. рейтинговое агентство S&P перевело банковскую систему России из предпоследней группы надежности на одну ступень вверх. Таким образом, одно из ведущих мировых рейтинговых агентств отреагировало на рост экономики и другие позитивные макроэкономические изменения в России, которые способствовали понижению высоких пока кредитных и бизнес-рисков в национальном банковском секторе. Повышение надежности российской банковской системы отражает поступательное развитие российских банков, постепенное снижение рисков, уменьшение концентрации кредитных рисков на основных заемщиках и высоких показателях доходности российских банков".

По мнению аналитиков, такая тенденция вполне ожидаема, «учитывая высокие темпы развития банковской системы, повышение ее надежности и доверия со стороны потребителей». Не смотря на такой оптимистический прогноз нельзя не учитывать, что за время, прошедшее после ее основания (конец 1980-х годов), банковская система Росси несколько раз переживала периоды дестабилизации, и до сих пор в ней существует риск "панических колебаний" ликвидности, что подтвердилось в октябре 2008 г. Российская законодательная система пока недостаточно развита, структура акционерного капитала банков пока не всегда понята и открыта, следствием чего является небольшое количество IPO в банковском секторе, несмотря на необходимость поддержания достаточного уровня капитала. В то же время, увеличение количества M&A сделок в секторе свидетельствует о происходящей консолидации в секторе, что также положительно для российской банковской системы, учитывая большое количество банков и концентрацию основных объемов на нескольких из них.

Тенденции развития банковского сектора — предмет постоянного внимания со стороны Правительства РФ, так как проблемы современной банковской системы не просто экономические проблемы, а проблемы экономической безопасности и стабильности страны.

Поэтому тема, выбранная для настоящей работы очень актуальна.

Целью настоящего исследования является охарактеризовать современную банковскую систему РФ и особенности её развития с тем, чтобы найти пути совершенствования её деятельности.

Цель определила решение следующих задач:

- рассмотреть сущность банковской системы Российской Федерации;

- изучить основные этапы становления и развития банковской системы Российской Федерации;

- выявить пути совершенствования банковского сектора России после кризиса банковской системы европейских стран.

Теоретической базой исследования стали материалы средств массовой информации и системы Интернет.

Нормативной базой исследования стало законодательство Российской Федерации.

1 Сущность банковской системы РФ

1.1 Понятие банковской системы и ее структура

Совокупность всех банков представляет собой банковскую систему, появление которой было обусловлено тем, что их расширяющаяся деятельность не может быть реализована в отдельности, вне подчинения единым правилам ведения операций, вне опоры на центр с его функциями, объединяющими деятельность системы.

Именно поэтому банковская система начала формироваться только в условиях появления центральных банков и выделения их из числа других банков не только в качестве эмиссионных центров, но и регулирующего звена.

Под банковской системой понимается строго определенная законом структура специализированных организаций особого рода, действующих в сфере финансов и денежно - кредитных отношений и имеющих исключительные полномочия для осуществления банковской деятельности.

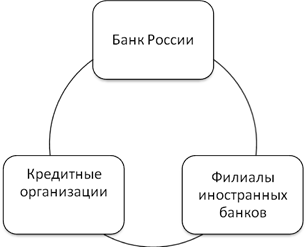

В единую банковскую систему, таким образом, включены центральный банк, коммерческие банки и их филиалы, филиалы и представительства иностранных банков.

В настоящее время несколько расширяется понятие банковской системы, и в широком смысле этого слова она включает не только банки, но и сопутствующие кредитные организации, которые позволяют банкам более эффективно выполнять свои функции, в частности, союзы и ассоциации банков, банковскую инфраструктуру и банковский рынок.

В организационном плане банковская система может быть как одноуровневой (однозвенной), так и двухуровневой (двухзвенной).

При одноуровневой системе центральный банк и коммерческие банки находятся на одном уровне, выступая равноправными агентами или отделениями центрального банка.

Такая система встречается в странах со слаборазвитой экономикой или странах с тоталитарным режимом. Она была характерна для СССР, когда имеющиеся три банка (Центральный банк, Стройбанк и Внешторгбанк) и сберегательные кассы находились на одном уровне и различались только целями и функциями.

Двухуровневая система представляет собой разделение всех банков на верхний и нижний уровни. На верхнем, первом уровне находится центральный банк, выступающий в роли организатора и контролера денежного обращения в стране, на втором — самостоятельные, но подконтрольные центральному банку коммерческие банки. Они обладают специальной правоспособностью, которая используется ими для налаживания и осуществления банковской деятельности. При этом их правоспособность определяется закрепленными в законе целями банковской деятельности. Эти цели различны, поэтому различны характер и объем их правоспособности.

Банк России действует в соответствии со своим правовым статусом, закрепленным в Федеральном законе "О Центральном банке Российской Федерации (Банке России)". Центральный банк проводит государственную эмиссионную и валютную политику, является ядром кредитно-банковской системы. Целью его деятельности является защита и обеспечение устойчивости рубля, в том числе его покупательской способности и курса по отношению к иностранным валютам. Он регулирует процесс создания банковской системы и, соответственно, отвечает за предотвращение системных рисков, которые возникают в процессе взаимодействия кредитных организаций. Поэтому он устанавливает определенные финансовые нормативы, которые обязаны соблюдать все кредитные организации. Но прежде всего он регистрирует вновь создаваемые коммерческие банки и другие кредитные организации. Он обязан организовать нормативное регулирование всей банковской деятельности и надзор за ней в соответствии с требованиями Конституции Российской Федерации, федеральных конституционных законов и федеральных законов.

Кредитные организации являются коммерческими юридическими лицами и действуют на основании своих уставов и в соответствии с выданными им Банком России лицензиями, в целях извлечения прибыли. Они создаются в организационно-правовой форме, предусмотренной гражданским законодательством. Однако Федеральный закон "О банках и банковской деятельности" сузил возможности использования других организационно-правовых форм в банковской деятельности, кроме хозяйственного общества - акционерного общества, общества с ограниченной ответственностью и общества с дополнительной ответственностью.

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена банковской системы.

Понятие "банк" имеет экономическое и юридическое значение. В строгом юридическом смысле банк по определению Федерального закона РФ "О банках и банковской деятельности" в редакции от 3 февраля 1996 г. есть "кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц" [3].

Банковскими операциями по российскому законодательству являются операции, которые могут осуществлять исключительно банки и другие кредитные организации. К таким операциям Федеральный закон "О банках и банковской деятельности" в редакции от 3 февраля 1996 г. относит: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных выше привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий [3] .

С экономической точки зрения коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств составляет сущность финансового посредничества. Эта трансформация позволяет преодолеть сложности прямого контакта сберегателей и заемщиков, возникающие из-за несовпадения предлагаемых и требуемых сумм, их сроков, доходности, и т.д.

Следует иметь в виду, что банки представляют мощный инструмент структурной политики и регуляции экономики, осуществляемой путем перераспределения финансов, капитала в форме банковского кредитования инвестиций, необходимых для предпринимательской деятельности, создания и развития производственных и социальных объектов.

Похожие работы

... банков, но и с позиции роста инвестиций в сферу производства, увеличения перечня предоставляемых услуг, в том числе новых банковских продуктов и технологий. Глава 3. Банковская система России на современном этапе развития В России активизация прямого государственного участия начала просматриваться задолго до нынешнего кризиса, который лишь ускорил реализацию этой тенденции. Практическая ...

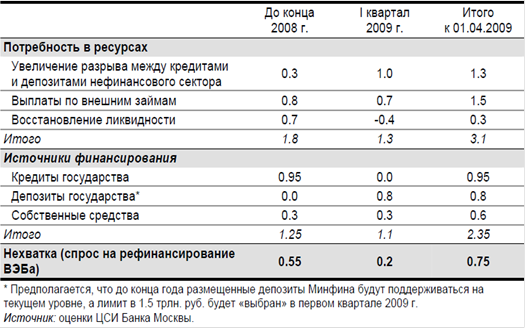

... в экономике и целей развития банковской системы; ¾ сложившимися банковскими правилами и обычаями. Глава 2. Анализ развития банковской системы России и перспективы её совершенствования 2.1 Мероприятия Банка России по совершенствованию банковской системы и банковского надзора на период 2009-2011 годов Прогнозируемые Банком России макроэкономические условия в 2009‑2011 годах ...

... в рамках универсального статуса предполагает, что всю ответственность за решения по выбору сфер деловой активности несут сами банки и их учредители. Особенность современной банковской системы России заключается в преобладании в ней мелких и средних банков, в то время как в основных отраслях национальной экономики по-прежнему господствуют крупные предприятия, требующие больших объемов внешнего ...

... понятие «банковская система» более широкое, оно включает: совокупность элементов; достаточность элементов, образующих определенную целостность; взаимодействие элементов. 2. Банковская система России и ее организация Российская банковская система, начиная с 1988 года, претерпела впечатляющие изменения. Переход от жесткого государственного контроля над денежными потоками к рыночной системе ...

0 комментариев