Навигация

Страхование и страховые тарифы

20749

знаков

0

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Бузулукский гуманитарно – технологический институт (филиал) государственного образовательного учреждения высшего профессионального образования

«Оренбургский государственный университет»

Кафедра финансы и кредит

КОНТРОЛЬНАЯ РАБОТА

по дисциплине "Страхование"

Вариант 10

Руководитель работы

Алексеева Е.В.

Исполнитель

Студент группы 3001 Сивашов В.В.

Бузулук 2008

Содержание

1. Теоретические основы построения страховых тарифов

2. Возможности государственного стимулирования роста рынка страхования

Тесты

Список использованных источников

1. Теоретические основы построения страховых тарифов

Страховой тариф - ставка страховой премии с единицы страховой суммы или объекта страхования. Страховой тариф определяется в абсолютном денежном выражении или в процентах от страховой суммы в заранее обусловленном временном интервале (сроке страхования). СТРАХОВОЙ ТАРИФ по обязательным видам страхования устанавливается в законах об обязательном страховании. СТРАХОВОЙ ТА РИФ по добровольным видам личного страхования, страхования имущества истрахования ответственности могут рассчитываться страховщиками самостоя тельно. Конкретный размер СТРАХОВОГО ТАРИФА определяется в договоре страхования по соглашению сторон.

Страховой тариф состоит из нетто-ставки и нагрузки. По обязательному страхованию страховые тарифы устанавливаются законом, а по добровольному - правилами страхования. По имущественному страхованию за основу страховых тарифов принимается фактическая или вероятная степень подверженности имущества страховым событиям. Страховые тарифы различаются: видам имущества к объему страховой ответственности, специализации деятельности предприятий и организаций; они могут дифференцироваться по территориальному и другим признакам.

1. Страховым взносом является плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом.

2. Страховые тарифы представляют собой ставку страхового взноса с единицы страховой суммы или объекта страхования.

Страховые тарифы по обязательным видам страхования устанавливаются в законах об обязательном страховании.

Страховые тарифы по добровольным видам личного страхования, страхования имущества и страхования ответственности могут рассчитываться страховщиками самостоятельно. Конкретный размер страхового тарифа определяется в договоре страхования по соглашению сторон.

Страховые тарифы по обязательному страхованию гражданской ответственности владельцев транспортных средств, их структура и порядок применения страховщиками при определении страховой премииСтраховой тариф или брутто-ставка - нормированный по отношению к страховой сумме размер страховых платежей. По экономическому содержанию это цена страхового риска. Определяется в абсолютном денежном выражении, в процентах или промилле от страховой суммы в заранее обусловленном временном интервале (сроке страхования). При определении страхового тарифа во внимание могут приниматься другие критерии (рисковые обстоятельства), например, надёжность, долговечность, огнестойкость и т.д. Элементами страхового тарифа являются нетто-ставка и нагрузка.

Нетто-ставка отражает расходы страховщика на выплаты из страхового фонда.

Возможное несоответствие между ожидаемым и фактическим ущербом предъявляет определенные требования прежде всего к структуре тарифа: в его основную часть (нетто-ставку) включается рисковая надбавка, отражающая возможную вероятность отклонения величины фактического ущерба от ожидаемого.

Нагрузка - расходы на ведение дела, т.е. связанные с организацией страхования, а также заложенную норму прибыли. Страховая премия - оплаченный страховой интерес; плата за страховой риск в денежной форме. Страховую премию оплачивает страхователь и вносит страховщику согласно закону или договору страхования. По экономическому содержанию страховая премия есть сумма цены страхового риска и затрат страховщика, связанных с покрытием расходов на проведение страхования. Страховую премию определяют исходя из страхового тарифа. Вносится страхователем единовременно авансом при вступлении в страховые правоотношения или частями (например, ежемесячно, ежеквартально) в течение всего срока страхования. Размер страховой премии отражается в страховом полисе. Объём поступления страховой премии от всех функционирующих страховщиков - один из важнейших показателей состояния страхового риска.

Срок страхования - временной интервал, в течение которого застрахованы объекты страхования. Может колебаться от нескольких дней до тех пор, пока одна из сторон правоотношения не откажется от их дальнейшего продолжения, заранее уведомив другую сторону о своём намерении.

Похожие работы

... отчетную дату. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Таким образом, можно подвести итог о проделанной курсовой работе. В данной курсовой работе была всеобще раскрыта тема построения страховых тарифов имущественного страхования. Задачи исследования выполнены, а именно: 1. Была обозначена теоретическая часть темы и решена практическая ее часть. 2. Определена проблематика построения страховых тарифов с ...

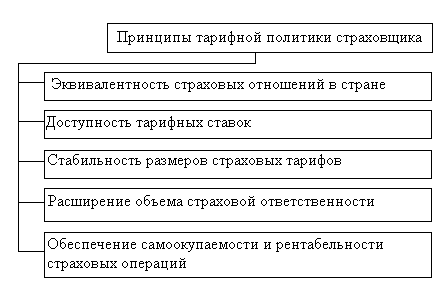

... страховых операций страховщика [1, 194] Для реализации тарифной политики осуществляется комплекс мер, направленных на разработку, применение и уточнение базовых тарифных ставок и их применение при заключении договоров страхования [2]. Тарифная политика страховщика базируется на следующих основных принципах, представленных на рисунке 1: Рисунок 1 – Принципы тарифной политики страховщика ...

... ведут бухгалтерский учет и представляют данные статистической и бухгалтерской отчетности в порядке, установленном законодательством Российской Федерации. 2 Методика расчета страховых тарифов агентами и брокерами 2.1. Методика расчета страховых тарифов по видам страхования, относящимся к страхованию жизни Методика разработана в целях оказания методической помощи при расчете ...

... страхование ответственности (объект страхования - ответственность перед третьими лицами, которым м.б. причинен ущерб вследствие какого-либо действия или бездействия страхователя (страхование задолженности)) и экономических рисков (прямые- потеря от недополучения прибыли, убытки от простоя оборудования; косвенные - страхование упущенной выгоды, банкротство предприятия). Страхование по признаку: ...

0 комментариев