Навигация

Договор личного страхования

42437

знаков

0

таблиц

0

изображений

Содержание

Введение. 2

Глава 1. Понятие личного страхования и договора страхования. 5

Глава 2. Виды личного страхования. 10

2.1 Страхование жизни. 10

2.2 Медицинское страхование. 14

2.3 Пенсионное страхование. 18

Глава 3. Исполнение договора личного страхования. 21

Заключение. 24

Библиография. 26

Введение

Страхование жизни позволяет всю жизнь прожить в надеждах и умереть богатым.

В настоящее время, каждый мало-мальски образованный человек знает, что такое страхование. Страхование занимает особое место в системе экономики страны, освобождая государство от расходов на возмещение убытков от непредвиденных событий. При этом особая роль страхования проявляется в решении социальных проблем общества.

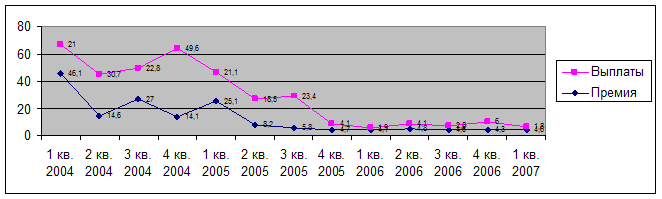

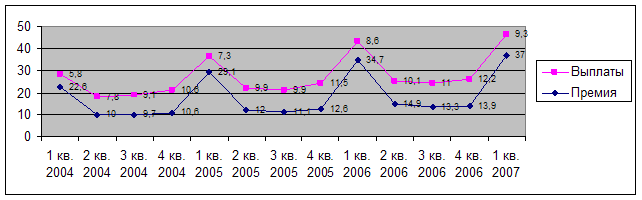

Рынок личного страхования в России пока находится в такой стадии, которую можно охарактеризовать как «стадия ожидания роста». И хотя объем рынка пока небольшой, и число игроков тоже, но есть ощущение, что в ближайшем будущем – к 2012-2016 году – рынок существенно вырастет. Уже сейчас, компании, всерьез пришедшие на этот рынок и намеренные работать на коммерческих принципах, показывают порядка 40 % прироста за год.

Российскому рынку личного страхования присущ ряд тенденций. Первая из них, безусловно, наиболее благоприятная – это очищение рынка от налоговых схем и переход к классическому страхованию. Кроме того, следует отметить активное развитие добровольного страхования. При этом одним из драйверов личного страхования в России стало развитие кредитования физических лиц.

Таким образом, по разным прогнозам, размер рынка в 2012 году может составить от 18 млрд. руб. до 32 млрд. руб.[1]

С точки зрения состава игроков на этом рынке, сегодня в России «рыночное» личного страхования активно развивают около 15 страховых компаний. Более половины из них – это компании с участием иностранного капитала.

Одна из основных характеристик реального личного страхования – это рынок, который в значительной мере движется продавцами. Личное страхование – это не тот продукт, за которым выстраивается очередь. Поэтому реальное лидерство будет принадлежать тем компаниям, которые смогут организовать систему продаж по всей территории России.

Важный момент развития компаний по личному страхованию – это работа на смежном секторе рискового страхования (страхования жизни смежно со страхованием от несчастного случая). Страхование жизни и от несчастного случая идут рука об руку, оба они продаются как на корпоративной, так и на индивидуальной основе. На сегодняшний день в России – это сопоставимые по объему рынки. Но рынок страхования от несчастного случая уже более насыщен, потребность в нем у потребителей, особенно заемщиков по кредитным продуктам, более актуализирована, поэтому сейчас темпы роста по этому виду немного замедлятся – он будет расти на 15-20 % в год.

Исследования показывают, что готовность населения к восприятию предложений по долгосрочному личному страхованию растет. При этом страховой рынок России сейчас находится на такой стадии, что темпы его развития напрямую зависят от темпов развития компаний по страхованию личному страхованию. Положительные факторы развития страны в целом, например, рост уровня жизни населения, заметный рост численности среднего класса, увеличение ВВП на душу населения и повышение общего уровня культуры страхования, неизбежно подтолкнут рост рынка личного страхования[2].

В настоящий момент в России действует несколько страховых ассоциаций и союзов, объединяющих страховые компании в основном по географическому признаку, главным из которых является Всероссийский Союз Страховщиков (ВСС).

Проблемы развития страхования в России исследуются и обсуждаются широким кругом учёных: профессиональных страховщиков и экономистов. На мой взгляд, можно говорить о том, что проблематика Российского страхования проработана достаточно глубоко. Более того, наблюдается определённое единство мнений относительно способов решения этих проблем. Однако различные учёные по разному расставляют акценты, отдавая приоритет решению той или иной обозначенной проблемы, при этом сходясь во мнении, что лишь комплексное решение всех этих проблем позволит развиваться страховой системе России и занять достойное место в экономической и социально-политической жизни государства.

Целью данной работы является выявление и анализирование наиболее значительные и характерные для личного страхования проблемы, стоящие на пути развития этой отрасли в России, а так же предлагаемые пути решения этих проблем, используя российский и зарубежный опыт в сфере страхования.

Глава 1. Понятие личного страхования и договора страхования

Согласно ст. 934 Гражданского Кодекса РФ (Далее – ГК РФ) «По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события[3].

Согласно п. 1 ст. 927 ГК договор личного страхования является публичным договором (ст. 426 ГК) со всеми вытекающими из этого последствиями. Его публичный характер объясняется тем, что подавляющее большинство договоров личного страхования являются стандартными и заключаются со множеством страхователей, равноправие которых должно быть надежно обеспечено. Страховщик по договору личного страхования не может оказывать предпочтение определенным категориям страхователей (застрахованных). Все они должны быть поставлены в одинаковые условия.

Проблема лишь в том, как определить, оказывает ли страховщик предпочтение тем или иным категориям страхователей. Ведь страховой риск зависит от обстоятельств личного характера (возраста, состояния здоровья, профессии застрахованного лица и т. д.). Поэтому условия многих договоров личного страхования оказываются строго индивидуальными — в этом состоит их специфика, предусмотренная законом. Предпочтение одним участникам договора перед другими будет иметь место лишь тогда, когда страховщик для одних и тех же категорий застрахованных, при одинаковых страховых рисках и сроках устанавливает разные страховые премии (разный объем обязанностей).

Особенностями договора личного страхования в отличие от имущественного являются:

1) специфические личные интересы, которые должно иметь застрахованное лицо, а именно, интерес в получении выплаты при смерти или повреждении здоровья, при достижении определенного возврата или наступлении определенных событий (п. 1 ст. 934 ГК). Все эти интересы неразрывно связаны с личностью застрахованного лица, с принадлежностью ему личных неимущественных благ (прав). Перечень личных интересов, которые могут быть застрахованы, является открытым. Сами по себе личные интересы в момент заключения договора страхования не получают денежной оценки, т. е. страховой стоимости. Поэтому устанавливаемая в договоре страховая сумма не зависит от вида и характера личного интереса, а определяется произвольно;

2) особый характер некоторых рисков, на случай которых заключаются договоры личного страхования. Имущественное страхование всегда имеет целью компенсацию понесенного страхователем (выгодоприобретателем) ущерба. Поэтому имущественные риски всегда опасны, нежелательны. Такими в ряде случаев могут быть и личные риски (например, увечье или заболевание). Однако многие личные риски лишены свойства быть опасными для интересов застрахованного лица. Они нейтральны, например, дожитие до определенного возраста, или даже желанны — достижение совершеннолетия, бракосочетание и т. п.;

3) появление особой фигуры застрахованного лица, которое может не совпадать ни со страхователем, ни с выгодоприобретателем (п. 2 ст. 934 ГК).

Договор личного страхования считается заключенным страхователем в пользу застрахованного лица (в том числе самого страхователя), если в договоре не названо в качестве выгодоприобретателя другое лицо (п. 2 ст. 934 ГК).

Если страхователь (выгодоприобретатель) не является одновременно застрахованным лицом, договор личного страхования в пользу первых может быть заключен только с письменного согласия последнего. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица — по иску его наследников;

4) выплата страховой суммы производится в форме страхового обеспечения, которое не привязано к денежной оценке понесенного ущерба. Страховое обеспечение определяется сторонами в договоре по их усмотрению (п. 3 ст. 947 ГК). Более того, обеспечение выплачивается независимо от сумм, причитающихся застрахованному по другим договорам страхования (в том числе личного), а также по социальному страхованию, социальному обеспечению и в порядке возмещения вреда. Страховая выплата по договору личного страхования, причитающаяся выгодоприобретателю, не являющемуся застрахованным лицом, в случае смерти последнего в состав наследственной массы не входит;

5) страховая выплата может осуществляться частями, причем в течение довольно длительного промежутка времени, обеспечивая застрахованное лицо (выгодоприобретателя) без какой-либо связи с понесенными им потерями. Поэтому-то выплата и получила название страхового обеспечения;

6) только договор личного страхования может иметь накопительный характер, а именно преследовать цель не только компенсировать вред, причиненный личности, но и обеспечить определенный доход (процент) на вложенный капитал (страховую премию)[4].

Соответственно договоры личного страхования можно подразделить на рисковые и накопительные (сберегательные). Рисковые договоры предполагают страховую выплату только при наступлении страхового случая, который может не наступить вовсе. Наиболее распространенным рисковым видом личного страхования является страхование от несчастных случаев. Если оговоренный в договоре несчастный случай (как правило, смерть, телесное повреждение или болезнь) наступает, страховщик обязан произвести выплату, если не наступит, то никакая выплата не производится.

В накопительных договорах выплата производится всегда, поскольку один из указанных в них рисков неизбежно превратится в страховой случай. В то же время накопительные договоры всегда должны содержать рисковый элемент, в противном случае они не могут быть отнесены к договорам страхования.

Рисковый элемент при накопительном страховании состоит в том, что в договоре обязательно должны быть указаны такие риски, которые способны воплотиться в страховых случаях далеко не всегда, но если это происходит, выплата должна произойти раньше или в большем объеме, чем это предусмотрено в соответствии с накопительными условиями. Например, договор страхования на дожитие может предусматривать уплату страховой суммы как при достижении застрахованным лицом обусловленного возраста, так и в случае смерти этого лица, которая может наступить ранее.

Кроме того, для личного страхования в отличие от имущественного никаких выделенных видов страхования в Гражданском кодексе РФ нет. Может быть застрахован практически любой интерес, связанный с личностью человека и никаких специальных правил для отдельных видов таких интересов не установлено[5].

Личное страхование может осуществляться через государственное социальное страхование и посредством страховых компаний.

К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни отдельного человека. Согласно классификации страхования, принятой в Российской Федерации, к отрасли личного страхования относят виды страхования, в которых объектом страхования являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного. В настоящее время в России наиболее популярные следующие виды личного страхования:

страхование жизни;

медицинское страхование;

пенсионное страхование;

и другие.

Остановимся подробнее на каждом из выше перечисленных видов личного страхования.

Глава 2. Виды личного страхования

Похожие работы

... друг друга или работодатели (юридические лица) в отношении своих работников. Бенефициаром может быть назначен и застрахованный, и его наследник, и страхователь. В соответствии с гл.48 ГК РФ[15] договор личного страхования считается заключенным в пользу застрахованного лица, если в нем не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в ...

... суда Липецкой области от 15.06.2000 по тому же делу оставить в силе»[44][44]. Таким образом, подчеркнем еще раз суброгация предусмотрена по договору имущественного страхования, но не личного страхования, поэтому страховщик не вправе взыскивать выплаченное выгодоприобретателю страховое обеспечение в порядке суброгации. Учитывая, что выплата страховой суммы не является причинением вреда имуществу ...

... и экономической стабильности, доверия населения к власти и финансово-экономическим институтам, формирование рыночного отношения к вопросам социальной защиты. 3.3. Перспективы развития рынка личного страхования Во всех экономически развитых странах страхование является стратегическим сектором экономики. Объем резервов и сроки, на которые размещаются средства, превращают страховые компании в ...

... полагать, что будущий страхователь намеренно искажает сведения о своём состоянии здоровья при заполнении анкеты, предложенной страховщиком. Страхование на случай смерти. Страхование жизни на случай смерти относится к числу видов личного страхования. Наиболее часто используемые разновидности его: · временное страхование; · пожизненное страхование; · амортизационное страхование; ...

0 комментариев