Навигация

Задачи и виды страхования

19915

знаков

1

таблица

0

изображений

Содержание

1. Общие основы, принципы, критерии классификации страхования

2. Отрасли, подотрасли, виды и формы страхования

3. Особенности и принципы обязательного и добровольного страхования

Список использованных источников

1. Общие основы, принципы, критерии классификации страхования

Различные природные катаклизмы и противоборство антагонистических общественных сил в любом государстве создают объективные условия для возникновения риска, то есть проявления негативных последствий, имеющих случайный характер. Такими обстоятельствами являются как непредсказуемые природные явления (гроза, мороз, наводнения, землетрясения и т.п.), так и другие общественные отношения (войны, несчастные случаи на производстве и в быту, преступные деяния и др.). Такие явления нарушают нормальную производственную деятельность, причиняют населению материальный и моральный ущерб.

Для устранения всех негативных последствий и служит страхование как система защиты имущественных интересов граждан, организаций и самого государства.

Юридическое определение понятия «страхование» дано в ст. 3 Закона Республики Беларусь от 3 июня 1993 г. «О страховании».

Страхование представляет собой систему отношений по защите имущественных интересов физических и юридических лиц, личных имущественных отношений физических лиц, путем формирования за счет страховых взносов (страховых премий), уплачиваемых этими лицами, денежных фондов, предназначенных для выплаты страховых сумм и возмещения убытков при наступлении страховых случаев.

Аналогичное определение страхования дано в Положении о страховой деятельности в Республике Беларусь, утвержденном Декретом Президента Республики Беларусь от 28 сентября 2000 г. № 20.

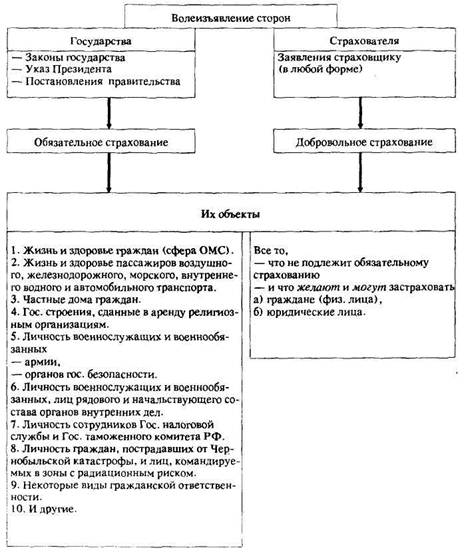

На территории Республики Беларусь государственный сектор представлен акционерным обществом «Белгосстрах» (Белорусское республиканское унитарное страховое предприятие), коммерческий - страховщиками различного организационного статуса, который они получают в процессе лицензирования и регистрации страховой деятельности.

В экономическом смысле страхование представляет собой систему экономических отношений по поводу образования централизованных и децентрализованных денежных и материальных средств, необходимых для покрытия непредвиденных нужд общества и его членов.

С материальной точки зрения страхование - это образование денежных и материальных фондов, которые используются для возмещения ущерба, причиненного стихийными бедствиями, несчастными случаями, а также в связи с наступлением определенных событий.

Основа организации и правового регулирования страховой деятельностью и страховыми отношениями регламентирована Законом Республики Беларусь от 13 июня 1993 г. «О страховании» и Положения о страховой деятельности в Республике Беларусь.

Из анализа этих нормативных правовых актов можно выделить следующие черты страхования:

1. Не постоянный, а вероятный характер отношений.

2. Возвратность средств. Страховые платежи подлежат выплате самими страхователями, за вычетом расходов за услуги страховой компании.

3. Перераспределительный характер отношений, который заключается в том, что сумма ущерба, подлежащая возмещению, при наступлении страхового случая, распределяется между всеми участниками этих отношений.

4. Целевое использование создаваемого фонда.

Страхование обеспечивает и гарантирует восстановление нарушенных имущественных интересов в случае непредвиденных природных, техногенных и иных явлений и оказывает, таким образом, положительное влияние на укрепление финансовой системы государства.

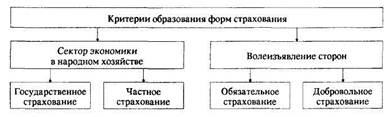

Многообразие подлежащих страхованию объектов, страховых организаций и сфер их деятельности, различие категорий страхователей, объемов страховой ответственности и форм проведения страхования обусловили необходимость классификации страхования, то есть создания систематизированной группировки взаимосвязанных звеньев страховых отношений. В ее основу положены различные критерии, однако до сих пор не выработана однозначная трактовка классификации страхования. В мировой страховой практике существует несколько основных группировок страхования (таблица 1).

Таблица 1. Классификация страхования

| № | Критерии | Вид реализации критерия | |

| 1. | Организационная сфера деятельности страховых организаций | Внутренний, внешний и смешанный страховые рынки, где по форме организации страхование бывает государственное, акционерное, взаимное, кооперативное, кэптивное. Особой организационной формой выступает медицинское страхование. | |

| 2. | Объекты страхования | Отрасли, подотрасли, виды. | |

| 3. | Объем страховой ответственности в соответствии с однородностью рисков и родом опасности | Исходя из этого критерия существует 7 видов: 1) огневое; 2) от несчастных случаев, кредитов, залоговых обязательств; 3) транспортное; 4) гражданской ответственности; 5) инженерное; | |

| 6) морское и авиационное; 7) жизни и пенсий. | |||

| 4. | Классификация стран Европейского экономического сообщества | Долгосрочная группа: 1) страхование жизни и аннуитетов; 2) страхование к бракосочетанию и рождению ребенка; 3) связанное долгосрочное страхование; 4) непрерывное страхование здоровья; 5) тонтины; 6) страхование возмещения капитала; 7) страхование пенсий. Генеральная группа: 1) страхование от несчастных случаев; 2) страхование на случай болезни; 3) страхование автомобилей; 4) страхование железнодорожного подвижного состава; 5) страхование воздушных судов; 6) страхование морских судов; 7) страхование грузов в пути; 8) страхование от огня и стихийных бедствий; 9) страхование от ущерба имуществу; 10) страхование гражданской ответственности владельцев автотранспортных средств; 11) страхование гражданской ответственности владельцев воздушных судов; 12) страхование гражданской ответственности судовладельцев; 13) страхование общей ответственности; 14) страхование кредитов; 15) страхование финансовых потерь работодателей, связанных со злоупотреблениями лиц, работающих по найму; 16) страхование от прочих финансовых потерь; 17) страхование судебных издержек. | |

| 5. | Форма организации | Групповые и индивидуальные виды страхования | |

| 6. | Типы страхового покрытия | Услуги в натуральной форме и особенно вспомогательная помощь и опека. Услуги в виде выплат. Денежное возмещение потерь. Возмещение потери дохода. | |

| 7. | Ориентация страховых интересов | Виды страхования, ориентированные на: 1) социальные и имущественные интересы семьи и отдельного человека; 2) имущественные интересы предпринимательских структур. | |

Похожие работы

... размере) страховых резервов по видам страхования; относительного выравнивания объема страховой ответственности страховщика по его портфелю договоров страхования. 5. Особенности применения форм и видов страхования в РФ Исторически классификация страхования началось с видов и постепенно разрасталось до уровня отраслей. С логической точки зрения вид также является первичным, исходным звеном ...

... и в связи с материнством 25 823 рубля (переплата в фонд составила 33 копейки). Заключение В процессе написания курсовой работы, были рассмотрены особенности учета страховых взносов по обязательным видам страхования – явление сравнительно новое, состоящее из множества различных элементов, а потому достаточно сложное для исполнения. Что подтверждается учетом страховых взносов в организации « ...

... страхователя. Развитие страхового рынка и конкуренции между страховщиками создают благоприятную почву для дальнейшего улучшения как существенных, так и несущественных условий страхования.5. Основные виды страховании и их характеристики 5.1 Социальное страхование Одним из объективных факторов развитая общества является необходимость материального обеспечения лиц, которые в силу определенных ...

... в ВТО, рост сотрудничества страховщиков с банками. Весьма актуальной в настоящее время является реализация страховых продуктов через 2.4 Специфика страхования в банковской сфере РФ Банк - финансовое учреждение, имеющее лицензию на прием вкладов и выдачу кредитов, а также осуществляющее расчеты между фирмами и ведущее операции с ценными бумагами. Банки являются посредниками между ...

0 комментариев