Навигация

РЕФЕРАТ

"Интернет-банкинг"

Содержание

Введение

1. Интернет-банкинг

2. Интернет-банкинг за рубежом

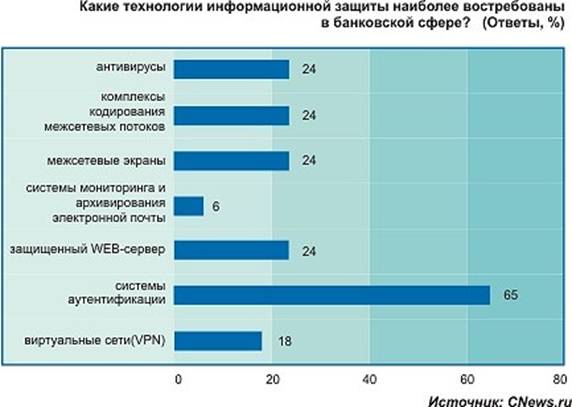

3. Интернет-банкинг в России

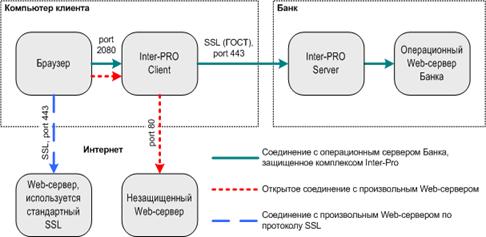

4. Возможная топология системы безопасности

Введение

Кредитование физических и юридических лиц включает в себя регистрацию кредитных заявок клиентов, анализ кредитоспособности заемщиков, учет заключенных кредитных договоров различных видов, а также учет обеспечения по ссудам, расчет платежных календарей, начисление процентов и штрафов, расчет и урегулирование резервов под возможные потери по ссудам и бухгалтерское оформление кредитных операций.

Функции модулей оказания интерактивных услуг предусматривают:

• получение информации о деятельности банка и состоянии счетов

клиентов, а также другой финансовой информации;

• подготовку клиентами документов к оплате и заявок на конвертацию

валюты;

• открытие и закрытие краткосрочных вкладов;

• передачу клиентами по каналам связи распоряжений банку;

• удаленную работу с наличными средствами.

Использование интернет-банкинга обеспечивает возможность оперативного доступа клиентов к финансовой информации, предоставляемой банком посредством доступа в режиме on-line; формирование и передачу через Интернет в банк электронных документов различных типов; предоставление возможности доступа к центральной системе через интерфейс для мобильных клиентов; безопасность удаленного доступа и защиту данных.

1. Интернет-банкинг

Предоставление банковских услуг с использованием Интернета как канала дистанционного обслуживания клиентов, или, по-другому, интернет-банкинг является одним из наиболее динамичных направлений предоставления финансовых услуг.

Интернет-банкинг может служить основой не только для управления банковскими счетами по широкому спектру банковских услуг, но и для дистанционной работы на рынке ценных бумаг, удаленного страхования, других финансовых услуг, так как он обеспечивает проведение расчетов и контроль над ними со стороны всех участников финансового блока.

Интернет-банкинг является логическим продолжением следующих разновидностей удаленного обслуживания:

• PC banking – доступ к счету, осуществляемый с помощью персонального компьютера посредством прямого модемного соединения с банковской сетью;

• telephone banking – обслуживание счетов по телефону;

• video banking в виде системы интерактивного общения клиента с персоналом банка.

Классический вариант системы интернет-банкинга включает в себя полный набор банковских услуг, предоставляемых клиентам – юридическим и физическим лицам в офисах банка (кроме операций с наличными деньгами). С помощью систем интернет-банкинга можно обеспечить покупку и продажу безналичной валюты, оплачивать услуги, проводить безналичные внутри- и межбанковские платежи, переводить средства по своим счетам и, конечно, отслеживать все банковские операции по своим счетам за любой промежуток времени.

При необходимости этот перечень может быть расширен. Использование систем интернет-банкинга дает ряд преимуществ:

• существенно экономится время за счет исключения необходимости посещать банк лично;

• клиент имеет возможность 24 часа в сутки контролировать собственные счета и оперативно реагировать на изменения ситуации на финансовых рынках;

• клиент может отслеживать операции с пластиковыми картами, поскольку доступ клиента к работе с системой не зависит от его местонахождения – достаточно иметь доступ в Интернет.

Это способствует повышению контроля со стороны клиента за своими операциями. Безопасность финансовых транзакций в системах интернет-банкинга обеспечивается современными технологиями программно-аппаратной защиты. При их квалифицированной реализации уровень защищенности дает практически 100%-ную гарантию конфиденциальности операций, что обеспечивает сохранность средств. Для банков это актуально в не меньшей степени, чем для клиентов, так как на карту поставлены не только финансовые средства банка, но и его деловая репутация. Можно с уверенностью сказать, что тенденция здесь положительная.

2. Интернет-банкинг за рубежом

Еще до 1995 г., когда Интернет не был так широко распространен, банки предоставляли удаленный доступ к счету через системы «клиент-банк». Для этого на стороне клиента устанавливалось специальное программное обеспечение, и обмен информацией с банком, как правило, происходил через прямое модемное соединение. Такие системы применялись в первую очередь корпоративными клиентами, и на Западе к сегодняшнему дню почти все банки модернизировали их до уровня клиент-Интернет-банк. Сам факт, что многие услуги могут быть осуществлены дистанционно через глобальную сеть, привел к тому, что банк как физический объект (здание и пр.) в принципе может не существовать. В свою очередь, теоретически это приводит к снижению операционных издержек, уменьшению стоимости услуг и повышению прибыли самого банка. Именно по этим причинам с 1995 по 2000 г. в США и в Европе стали открываться так называемые «виртуальные банки», у которых не существовало ни одного офиса. Открытие счета и управление им, получение кредита – все это осуществлялось только через Интернет.

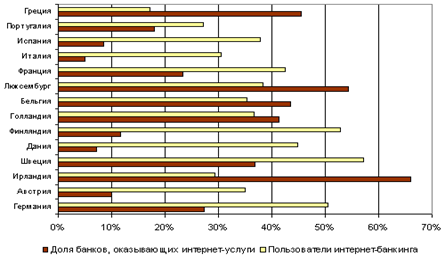

По данным Банка международных расчетов, наибольшее распространение интернет-банкинг получил в Австрии, Финляндии, Корее, Сингапуре, Испании, Швеции и Швейцарии, однако занимаются им преимущественно традиционные, а не «виртуальные» банки. В Финляндии до одной трети клиентов пользуются банковским обслуживанием через Интернет. В США к концу 2000 г. интернет-банкинг был сконцентрирован в крупнейших банках, на долю которых приходилось 90% американских активов. Транзакционный интернет-банкинг предлагали 37% банков и 18% планировали его освоение. Число «виртуальных» банков относительно небольшое, порядка 20.

Самым первым виртуальным банком считается американский Security First Network Bank, открывшийся 18 октября 1995 г. За первые полтора года существования средний прирост капитала банка составлял 20% в месяц, активы выросли до 40 млн долл., было открыто более 10 тыс. клиентских счетов. В Европе первым виртуальным банком был Advance Bank, дочерняя структура Дрезденской банковской группы (Германия). Подразделение появилось в 1996 г. В 2000 г., когда стереотипы новой экономики развеялись и стало понятно, что не любая компания, действующая через Интернет, может использовать сетевой эффект, а для клиентов банков главное – надежность и безопасность, а не доступ к счету 24 часа в сутки, многие виртуальные банки прекратили свое существование. Тем не менее большинство из них было приобретено традиционными банками для использования их как одного из каналов предоставления собственных услуг.

Ряд западных брокерских компаний начинает захватывать самых ценных индивидуальных клиентов – тех, кто мыслит категориями Уолл-стрита, т.е. активно действует на финансовом рынке. Предоставление on-line-кредитов – еще один перспективный вид бизнеса, которым занимаются специализированные ссудные компании (в частности, компании LendingTree.com и E-Loan Inc.).

В борьбу вступили и крупнейшие представители «карточного» бизнеса. Корпорация American Express открыла виртуальный банк Membership, а WingspanBank.com учредила чикагский Bank One Corp. Наконец, банки все чаще сталкиваются с угрозой со стороны совершенно неожиданных конкурентов – компаний, выпускающих программное обеспечение.

Похожие работы

... увеличение затрат на поддержку и администрирование программно-аппаратного комплекса банка. Тем не менее постепенный прогресс в этой области банковской деятельности как в мире в целом, так и в России очевиден. Другой вид электронных технологий а банке - Интернет-банкинг под которым обычно понимается предоставление банками юридическим и физическим лицам соответствующих услуг (оптовых и розничных) ...

... же способствует повышению контроля со стороны клиента за своими операциями. Возможность работать со счетами пластиковых карт позволяет пользоваться услугами Интернет-магазинов как в России, так и за рубежом на абсолютно безопасном уровне – достаточно перевести с помощью системы Интернет-банкинга требуемую сумму средств на карту, а затем с помощью этой карты оплатить какую-либо услугу или товар в ...

... Препятствием для распространения в Российской Федерации данных услуг является недостаточная информированность населения о возможностях дистанционного обслуживания счета и выполнения банковских операций по средствам Интернет – банкинга и пластиковых карт. В связи с этим население относиться к этим способам платежа недоверчиво, считает их достаточно рискованными и предпочитает пользоваться услугами ...

... планеты при условии единой стандартизации или наличия отдельных пакетов договоров между операторами связи, банковскими и финансовыми структурами. По данным консалтинговой компании GPS, 38% пользователей готовы осуществить платежи при помощи мобильных телефонов. К сожалению, эта современная Интернет-технология обслуживания частных клиентов российскими банками пока почти не освоена. Однако следует ...

0 комментариев