Ипотека: понятие, сущность, отличительные черты. Особенности земельной ипотеки

Зарождение и развитие земельно-ипотечного кредитования в России

Зарубежный опыт формирования системы земельно-ипотечного кредитования агробизнеса

Оценка современного состояния нормативно-правовой базы земельно-ипотечного кредитования предпринимательства

Анализ современного состояния финансово-кредитной базы земельно-ипотечного кредитования предпринимательства

Оценка потребности сельского хозяйства в кредитных ресурсах и ипотечные банки как источники их привлечения в систему земельно-ипотечного кредитования

Выбор организационно-финансовой структуры по привлечению кредитных ресурсов в систему земельно-ипотечного кредитования предпринимательства

Методические положения по созданию благоприятных финансово-экономических условий земельно-ипотечного кредитования предпринимательства

Эффективность создания, порядок, этапы и сроки реализации системы земельно-ипотечного кредитования

Навигация

Ипотечные банки и их роль в кредитовании предпринимательской деятельности

Ипотечные банки и их роль в кредитовании предпринимательской деятельности

119025

знаков

4

таблицы

9

изображений

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Теоретические основы деятельности ипотечных банков в системе земельно-ипотечного кредитования предпринимательских структур аграрного сектора экономики

1.1 Ипотека: понятие, сущность, отличительные черты. Особенности земельной ипотеки

1.2 Зарождение и развитие земельно-ипотечного кредитования в России

1.3 Зарубежный опыт формирования системы земельно-ипотечного кредитования агробизнеса

ГЛАВА 2. Анализ деятельности ипотечных банков в системе земельно-ипотечного кредитования предпринимательских структур аграрного сектора экономики

2.1 Оценка современного состояния нормативно-правовой базы земельно-ипотечного кредитования предпринимательства

2.2 Анализ современного состояния финансово-кредитной базы земельно-ипотечного кредитования предпринимательства

2.3 Оценка потребности сельского хозяйства в кредитных ресурсах и ипотечные банки как источники их привлечения в систему земельно-ипотечного кредитования

ГЛАВА 3. Разработка рекомендаций по совершенствованию деятельности ипотечных банков и развитию системы земельно-ипотечного кредитования предпринимательства

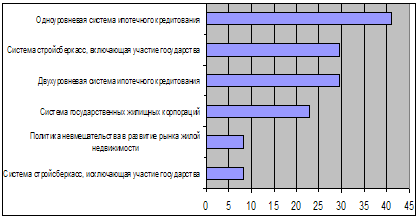

3.1 Выбор организационно-финансовой структуры по привлечению кредитных ресурсов в систему земельно-ипотечного кредитования предпринимательства

3.2 Методические положения по созданию благоприятных финансово-экономических условий земельно-ипотечного кредитования предпринимательства

3.3 Эффективность создания, порядок, этапы и сроки реализации системы земельно-ипотечного кредитования

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Залоговое кредитование как совокупность взаимосвязанных элементов по реализации инвестиционных и коммерческих проектов

ПРИЛОЖЕНИЕ Б Сравнительные параметры программ кредитования приобретения земельных участков различными банками

ПРИЛОЖЕНИЕ В Особенности кредитования аграрного сектора Российской Федерации по сравнению с западными странами

ПРИЛОЖЕНИЕ Г Ориентация земельно-ипотечного агентства как элемента самофинансируемой системы земельно-ипотечного кредитования

ПРИЛОЖЕНИЕ Д Программа действий по созданию системы земельно-ипотечного кредитования

ВВЕДЕНИЕ

В современных условиях исследование проблемы ипотечного кредитования предпринимательских структур в аграрном секторе экономики приобретает особую актуальность, поскольку залог недвижимости, и в первую очередь земель сельскохозяйственного назначения, является важным инструментом привлечения дополнительных финансовых ресурсов в сельское хозяйство в условиях рынка.

Основные преимущества ипотечного кредитования субъектов аграрного предпринимательства заключаются в следующем. Во-первых, оно обеспечивает доступ сельскохозяйственных товаропроизводителей к приобретению новых и расширению используемых земельных участков. Во-вторых, позволяет привлечь финансовые ресурсы для ведения сельскохозяйственного производства. В-третьих, способствует переливу капитала в сельское хозяйство из других отраслей национальной экономики в целях его наиболее эффективного использования.

В рыночных условиях институт земельно-ипотечного кредитования служит своеобразной социально-экономической платформой в формировании и надлежащем функционировании более совершенного механизма кредитования сельского хозяйства. Особое место земельно-ипотечного кредитования в системе рыночной аграрной экономики определяется тем, что оно является одним из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в реальную экономику. Ипотечное кредитование оказывает огромное влияние на общественные процессы, происходящие в обществе.

Целью выпускной квалификационной работы является обобщение теоретической и правовой базы ипотечного кредитования под залог земель сельскохозяйственного назначения и разработка рекомендаций по реализации механизма формирования и развития системы земельно-ипотечного кредитования предпринимательских структур аграрного сектора экономики.

В соответствии с поставленной целью в работе решались следующие задачи:

- исследовать особенности и формы ипотечного кредитования под залог земель сельскохозяйственного назначения;

- оценить состояние нормативно-правовой и финансово-кредитной базы земельно-ипотечного кредитования предпринимательских структур в аграрном секторе экономики;

- обосновать выбор источников привлечения кредитных ресурсов в систему земельно-ипотечного кредитования;

- предложить организационно-финансовую структуру по привлечению финансовых ресурсов в систему земельно-ипотечного кредитования и разработать рекомендации по реализации данной структуры;

- разработать рекомендации по созданию благоприятных финансово-экономических условий земельно-ипотечного кредитования предпринимательства.

Объектом исследования являются экономические и организационные проблемы предпринимательских структур аграрного сектора экономики, важнейшим фактором и необходимым условием решения которых обозначено ипотечное кредитование под залог земель сельскохозяйственного назначения.

Предмет исследования – теория и методология формирования и реализации системы кредитования под залог земель сельскохозяйственного назначения.

Теоретической и методологической основой написания выпускной квалификационной работы послужили труды ведущих отечественных экономистов: Г.Н. Белоглазовой, А.Г. Ивасенко, Н.В. Комова, Л. Кошолкиной, Ю.В. Трушина, И.Г. Ушачева, В.Н. Хлыстуна и др. Анализируемые работы раскрывают вопросы отношений собственности как основы функционирования экономических систем, проблемы формирования земельного рынка и развития ипотечного кредитования, а также проблемы финансово-кредитных отношений аграрного сектора экономики.

Информационную базу работы составили законодательные и нормативные документы, регламентирующие вопросы ипотечного кредитования, статистические данные и аналитические справочники Государственного комитета статистики, Федеральной службы кадастра недвижимости, статистические и информационные материалы Министерства сельского хозяйства РФ, других министерств и ведомств РФ, материалы агентств недвижимости, данные электронных средств массовой информации, работы российских и зарубежных исследователей.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДЕЯТЕЛЬНОСТИ ИПОТЕЧНЫХ БАНКОВ В СИСТЕМЕ ЗЕМЕЛЬНО-ИПОТЕЧНОГО КРЕДИТОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКИХ СТРУКТУР АГРАРНОГО СЕКТОРА ЭКОНОМИКИ

Похожие работы

... по каждому участку; Ø Развитая судебная система; Ø Развитая платежная система. Важной проблемой получения ипотечного кредита на современном российском рынке недвижимости является ликвидность объекта недвижимости (предмета залога). 2. Основная деятельность ипотечных банков. Ипотечные банки предоставляют долгосрочные кредиты, которые обеспечиваются внесением записи ипотек, ...

... Банке Сбербанка РФ представлено в Приложении. Таким образом, как видно, портфель кредитных продуктов Сибирского Банка Сбербанка РФ довольно широк. Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ – их адресность, целевая ориентация на определенные сегменты клиентуры. 2.2 Анализ показателей эффективности кредитования ...

... может быть предоставлена 343 гражданам в год, что составляет примерно 18,5 тыс. кв.м общей площади жилья. Областная государственная целевая программа "Развитие ипотечного жилищного кредитования в Иркутской области на 2005 - 2010 годы" (далее - программа) разработана в соответствии с требованиями действующего законодательства. Основные цели и задачи Основная цель программы - создание условий ...

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

0 комментариев