Навигация

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

54970

знаков

21

таблица

0

изображений

2 ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

| Наименование показателя | Код строки | Остаток на начало года | Возникло обязательств | Погашено обязательств | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Дебиторская задолженность | |||||

| краткосрочная | 210 | 5126 | 15 262 | 17637 | 2751 |

| В том числе просроченная | 211 | 2500 | 800 | 1700 | |

| Из нее длительностью свыше 3 месяцев | 212 | 2090 | X | 630 | 1460 |

| долгосрочная | 220 | ||||

| В том числе просроченная | 221 | ||||

| Из нее длительностью свыше 3 месяцев | 222 | ||||

| Из стр. 220 задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 223 | ||||

| Кредиторская задолженность: | |||||

| краткосрочная | 230 | 3852 | 10 161 800 | 12 520 928 | 1493 |

| В том числе просроченная | 231 | 1835 | 2101 | 9378 | 558 |

| Из нее длительностью свыше 3 месяцев | 232 | 1835 | 1820 | 3097 | 558 |

| долгосрочная | 240 | ||||

| В том числе просроченная | 241 | ||||

| Из нее длительностью свыше 3 месяцев | 242 | ||||

| Из стр. 220 задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты | 243 | ||||

| Обеспечения: | |||||

| полученные | 250 | ||||

| В том числе от третьих лиц | 251 | ||||

| выданные | 260 | ||||

| В том числе третьим лицам | 261 | . |

Список использованных источников

1. «Положение о бухгалтерском учете и отчетности в Российской Федерации»

2. Амуржуев О.В., Дорогавцев А.Е. Теория экономического анализа М. Финансы и статистика, 1998 г. – 228 с.

3. Антипят В.В. Основы бухгалтерского учета 1998 г. (практическое пособие)

4. Безруких П.С. М. Бухгалтерский учет 1994 г. 528 с.

5. Боков И.И. Малые предприятия в переходной экономике/ Предпринимательство в России: традиции и современность. Сборник научных статей. Ростов-на-Дону: Издательство Северо-Кавказского научного центра высшей школы 1996-17 с.

6. Газета «Экономика и жизнь» №2 – 1999 г.

7. Инструкция Госналогслужбы РФ от 10.08.95 г. № 37 п. 2.7

8. Кондраков Н.П., Краснова Л.П. Бухгалтерский учет на малых предприятиях 192 с., 1997 г.

9. Новодворский В.Д. Бухгалтерская отчетность: составление и анализ /Под ред. В.Д. Новодворского – в трех частях ч. 3. – М: Бухгалтерский учет, 1994 – 80 с.

10. Патроков В.В., Ковалев В.В. Как читать баланс. – М. Финансы и статистика, 1993 – 256 с.

11. Письмо ГНС РФ от 06.02.96 г. № НП-6 – 02/77

12. Приказ №18 Минфина РФ от 22.02.96 г.

13. Приказ Госналогслужбы РФ от 24 января 1996 г. №ВГ –3-02/5

14. Приказ Минфина РФ от 22.12.1995 г. № 131

приложение 4 стр.181

приложение 5 стр.191

15. Указ Президента РФ от 22.12.93 г. №2270

16. Федеральный закон от 14 июня 1995 г. №88-ФЗ «О государственной поддержке малого предпринимательства»

17. Федеральный Закон Российской Федерации от 29.12.1995 г. №222-ФЗ ст. 3

18. Федеральный закон РФ «бухгалтерском учете» от 21.11.96 г. №129-ФЗ

[1] Показатели 2 и 3 в упрощенном варианте не даются, поскольку они заполняются только субъектами, у которых объектом налогообложения является совокупный доход, а не валовая выручка.

[2] Ковалев В.В. Анализ финансового состояния и прогнозирование банкротства. СПб.: Аудит-ажур, 1994. С. 52, 53.

Похожие работы

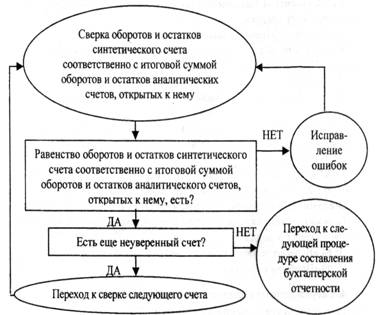

... составления бухгалтерской отчетности. В приложении № 1 показан алгоритм проведения сверки данных синтетического и аналитического учета на дату составления бухгалтерской отчетности [22; стр. 68]. Глава 2. Современный порядок построения отчётности малых предприятий 2.1 Состав, структура отчётности малых предприятий в отечественной практике Государственная статистическая и бухгалтерская ...

... федерального бюджета, представляют малые предприятия, получающие бюджетные ассигнования. В приведенном объеме представляют годовую бухгалтерскую отчетность малые предприятия, обязанные проводить независuмую аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации. Они имеют право не предоставлять в составе бухгалтерской отчетности Отчет ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... (МП) может вестись по: - простой форме бухучета (без использования регистров бухучета имущества МП) - форме бухучета с использованием регистров бухучета имущества МП. Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более тридцати в месяц), не осуществляющие производства продукции и работ, связанного с ...

0 комментариев