Навигация

Особенности учёта в бюджетных организациях

67204

знака

2

таблицы

0

изображений

Особенности учёта в бюджетных организациях

Введение

В настоящее время с развитием рыночной экономики во все сферы хозяйственной деятельности проникают новые экономические отношения, коренным образом изменяется налоговая система, а вместе с тем законы, положения, нормативные акты. Создаются акционерные, арендные и совместные предприятия с участием юридических и физических лиц. Происходят заметные изменения в составе средств и источников финансирования предприятий.

Бухгалтерам в процессе работы приходится применять новые методики, позволяющие отражать введение в хозяйственный оборот особых видов имущества и взаимоотношений участников. За последнее время в связи с принятием новых нормативных документов произошли существенные изменения в методике учета основных средств, производственных запасов, себестоимости продукции, капитальных вложений, финансовых результатов; претерпели изменения порядок формирования и учет уставного капитала и других фондов предприятия, распределение прибыли, погашения убытков, правила финансирования и кредитования.

Но, несмотря на все трудности ведения учета на предприятиях, на постоянно меняющееся законодательство и налоги бухгалтерский учет обязаны вести все организации, находящиеся на территории РФ.

Финансы в бюджетных организациях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе, инструкцией по бухгалтерскому учету в учреждениях и организациях, состоящих на бюджете, утвержденной приказом Минфина РФ от 3 ноября 1993г №122, другими нормативными документами по учету и отчетности в бюджетных организациях, отраслевой их спецификой. К этим особенностям нужно отнести:

- организация управления оборотным капиталом;

- особенности формирования финансовых результатов (контроль исполнения сметы расходов);

-отраслевые особенности учета в учреждениях бюджетной сферы (здравоохранения, образования, науки).

К бюджетным относятся организации, основная деятельность которых полностью или частично финансируется за счет средств бюджета на основе смет доходов и расходов (бюджетной сметы). Обязательным условием является открытие финансирование по смете и ведение бухгалтерского учета и отчетности в порядке, предусмотренном для бюджетных организаций.

Бухгалтерский учет в бюджетных учреждениях составная часть единой системы учета РФ. Информационная система для бюджетных учреждений имеет особенности, обусловленные существенными различиями в правилах ведения бухгалтерского учета, действующих в коммерческих и бюджетных организациях. Ведение бухгалтерского учета в бюджетных учреждениях регламентируются специальными нормативными актами, адресованными для них. Определяющие регламентации (правила и указания) бюджетного учета, обязательные в практике бюджетных учреждений, устанавливаются централизованно Министерством финансов России.

Хорошо поставленный бухгалтерский учет позволяет не только выявить скрытые резервы, обнаруживать нарушение режима экономии плановой и финансово-бюджетной дисциплины, но и предупреждать и вовремя устранять возможные потери и необоснованные затраты.

Совершенствование бухгалтерского учета, усиление его контрольных функций за финансовой и хозяйственной деятельностью организации – основа укрепления финансово-бюджетной дисциплины.

По данным бухгалтерского учета можно вскрыть факты бесхозяйственности, расточительства, излишеств в использовании бюджетных средств, принять меры к сбережению живого и овеществленного труда. Следовательно, бухгалтерский учет – это важнейшее звено системы управления учреждениями непроизводственной сферы.

Недостаточная разработанность теоретических и практических аспектов бухгалтерского учета и контроля в бюджетных учреждениях в изменившихся условиях, низкая действенность контроля целевого характера использования бюджетных средств, дискуссионность отдельных положений определяют актуальность темы настоящей работы.

1.Основы бухгалтерского учета в бюджетных организациях

1.1 Виды бюджетных организацийГК РФ делит все юридические лица на два вида — коммерческие и некоммерческие (ст. 50 ГК РФ). Основанием такого деления служит цель осуществляемой организацией деятельности. Основная цель коммерческих организаций - извлечение прибыли и ее распределение между участниками.

Некоммерческие организации создаются для достижения образовательных, научных, благотворительных целей, для удовлетворения духовных и иных нематериальных потребностей граждан и организаций, а также в иных целях, направленных на достижение общественных благ. Иначе говоря, они не преследуют цели извлечения прибыли и ее распределения между участниками.

Коммерческие организации существуют за счет получаемой ими прибыли. Некоммерческие организации осуществляют свою деятельность за счет целевого финансирования или за счет добровольных пожертвований.

Определение бюджетной организации дано в Инструкции по бухгалтерскому учету в бюджетных организациях №107н от 30 декабря 1999 года:

Бюджетное учреждение – организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственных внебюджетных фондов на основе сметы доходов и расходов.

Обязательным условием отнесения организации к разряду бюджетной является бюджетное финансирование по смете и ведение бухгалтерского учета по бюджетному плану счетов и в порядке, предусмотренном инструкцией №107н.

Из этого определения с достаточной очевидностью следует, что бюджетное учреждение в любом случае является организацией некоммерческой. ГК РФ определяет некоммерческие организации как юридические лица, которые не имеют основной целью своей деятельности извлечение прибыли и не распределяют ее между участниками данной деятельности. Аналогичная формулировка содержится в Федеральном законе от 12.01.96 № 7-ФЗ «О некоммерческих организациях». Следовательно, можно выделить два признака такой организации, установленных гражданским законодательством.

Во-первых, основной целью деятельности некоммерческих организаций не может быть извлечение прибыли. Создаваться они могут в соответствии с Законом «О некоммерческих организациях» для «достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ». Хозрасчетная деятельность допускается, но не в ущерб основной и с условием направления полученной прибыли на осуществление уставных задач.

Во-вторых, отсутствие распределения полученной прибыли между участниками достаточно очевидно и следует из сказанного. Бюджетные организации финансируются учредившим их собственником (РФ, субъектом РФ либо органом местного самоуправления) из соответствующего бюджета. Прибыль, полученная организацией, используется на достижение целей, определенных собственником, установленных изначально учредительными документами, и, таким образом, это не может быть простым дележом между участниками хозяйственной деятельности.

Бюджетные организации обладают специальной правоспособностью. Это означает, что они могут приобретать только такие гражданские права и нести только такие гражданские обязанности, которые соответствуют целям их деятельности, предусмотренным в их учредительных документах.

Бюджетное учреждение характеризуется следующими признаками:

— учредителями, а значит и собственниками имущества бюджетного учреждения, могут являться органы государственной власти РФ, органы государственной власти субъектов РФ, органы местного самоуправления;

— бюджетное учреждение создается для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера;

— деятельность бюджетного учреждения финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда;

— основой для выделения и расходования бюджетных средств является смета (документ, который составляется для определения цены и ее обоснования при заключении договора подряда) доходов и расходов, утверждаемая в установленном порядке.

Бюджетное учреждение использует бюджетные средства в соответствии с утвержденной сметой доходов и расходов. Наличие сметы обеспечивает эффективное бюджетное планирование и строго целевое использование выделенных средств. В смете доходов и расходов должны быть отражены все доходы бюджетного учреждения, получаемые как из бюджета и государственных внебюджетных фондов, так и от осуществления предпринимательской деятельности, в том числе доходы от оказания платных услуг, другие доходы, получаемые от использования государственной или муниципальной собственности, закрепленной за бюджетным учреждением на праве оперативного управления, и иной деятельности.

Бюджетное учреждение при исполнении сметы доходов и расходов самостоятельно в расходовании средств, полученных за счет внебюджетных источников. Бюджетному учреждению не предоставлено право распоряжаться имеющимися в наличии средствами по своему усмотрению.

Бюджетное учреждение не имеет права получать кредиты (займы) у кредитных организаций, других юридических, физических лиц, из бюджетов бюджетной системы Российской Федерации.

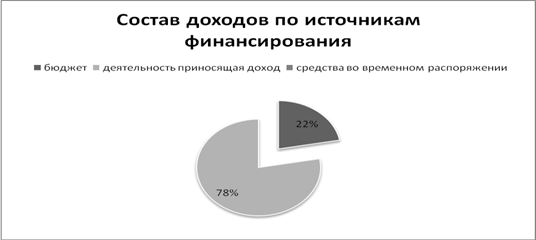

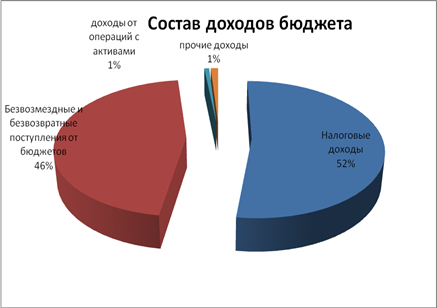

Бюджетные учреждения могут иметь средства не только в виде бюджетных ассигнований, но и за счет внебюджетных поступлений. Последние разделяются на подгруппы:

— целевые средства и безвозмездные поступления;

— средства, поступившие во временное распоряжение учреждения;

— средства, полученные от государственных внебюджетных фондов и др.;

— а также средства, полученные от предпринимательской деятельности;

1) Целевые средства являются специфическим источником приобретения активов и финансирования расходов бюджетного учреждения. Как и бюджетные средства, целевые расходуются, как правило, в течение отчетного года или ограниченного промежутка времени, если за счет целевых средств финансируются отдельные мероприятия.

2) Средства, поступающие во временное распоряжение бюджетных учреждений, подлежат учету в кредитных организациях на лицевых счетах, открываемых бюджетным учреждениям на балансовых счетах. Такие средства при наступлении определенных условий подлежат возврату владельцу или передаче по назначению. К ним, например, относятся средства, изъятые в ходе дознания, предварительного следствия, не являющиеся вещественными доказательствами, при наложении ареста на имущество обвиняемого (подозреваемого), на которые может быть обращено взыскание в целях возмещения причиненного материального ущерба или исполнения приговора в части конфискации имущества, а также залоговые суммы, вносимые обвиняемым (подозреваемым) с санкции прокурора.

3) Для учета средств, поступающих в бюджетные учреждения от государственных внебюджетных фондов, предназначен субсчет 115, который может применяться органами социальной защиты населения при получении средств из Пенсионного фонда РФ на выплату пенсий и пособий, а также учреждениями здравоохранения при осуществлении медицинского обслуживания населения за счет средств Фонда социального страхования РФ.

4) Предпринимательская деятельность не может являться основным видом деятельности бюджетного учреждения. Тем не менее, в последнее время в связи с хроническим недофинансированием получателей бюджетных ассигнований руководители учреждений все чаще вынуждены искать нетрадиционные способы получения денежных средств. Естественно, что большинство таких способов связано с осуществлением различных видов предпринимательской деятельности. В принципе средства, полученные от такой деятельности, не должны использоваться на цели, которые обеспечиваются бюджетными ассигнованиями. Однако в течение срока задержки финансирования суммы выручки от реализации продукции, произведенной бюджетным учреждением, чаще всего направляются на обеспечение расходов по соответствующим бюджетным сметам. Кроме того, получение средств от предпринимательской деятельности позволяет бюджетному учреждению решать социальные вопросы по улучшению условий труда и отдыха персонала учреждений, а также производственные проблемы, связанные с модернизацией производственных мощностей, своевременным обновлением изношенных объектов основных средств.

В соответствии с ГК РФ предпринимательской является «самостоятельная, осуществляемая на свои риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке».

Предпринимательская деятельность предусмотрена следующими нормативными актами и учредительными документами:

— Законы РФ «Об образовании», «Основы законодательства РФ о культуре»;

— Федеральные законы «О высшем и послевузовском образовании, «О науке и государственной научно-технической политике»;

— иные правовые акты.

К предпринимательской деятельности образовательных учреждений относятся:

- реализация и сдача в аренду основных фондов и имущества учреждения;

- торговля покупными товарами, оборудованием;

- оказание посреднических услуг;

- долевое участие в деятельности других учреждений и организаций;

- приобретение акций, облигаций, иных ценных бумаг и получение доходов (дивидендов, процентов) по ним;

Для учреждений образования не является предпринимательской платная деятельность, доходы от которой реинвестируются в данное образовательное учреждение и (или) на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса (в том числе на заработную плату) в данном образовательном учреждении. Суммы, направленные образовательными учреждениями на нужды обеспечения, развития и совершенствования образовательного процесса в данном образовательном учреждении, уменьшают налогооблагаемую базу.

Если ранее доходы от сдачи в аренду государственного имущества, взимание дополнительной оплаты за обучение, оказание консультационных услуг учреждениями образования и другими бюджетными организациями считались выручкой от предпринимательской деятельности, то с введением с 1 января 2000 года Инструкции №107 эти доходы рассматриваются как дополнительный источник бюджетного финансирования.

Никаких налогов с получаемого дохода как дополнительного источника бюджетного финансирования учреждение – получатель средств не исчисляет и не уплачивает.

Каждый вид внебюджетных средств должен учитываться на обособленных счетах, открываемых в органах федерального казначейства или в кредитных организациях (для бюджетных учреждений, не переведенных на систему финансирования через органы федерального казначейства).

Бюджетные учреждения расходуют бюджетные средства исключительно на: - оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников; - перечисление страховых взносов в государственные внебюджетные фонды; - трансферты населению, выплачиваемые в соответствии с федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления;

- командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

- оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; - оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается.

Все закупки товаров, работ и услуг на сумму свыше 2000 минимальных размеров оплаты труда осуществляются исключительно на основе государственных или муниципальных контрактов.

Похожие работы

... расхода за счет предпринимательской деятельности и превышение дохода над расходами предпринимательской деятельности. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету БУХГАЛТЕРСКИЙ УЧЁТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ Билет № 21 81. Оборотные ведомости. 82. Учёт продукции подсобных сельских и учебно-опытных хозяйств. 83. Оформите ...

... путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бюджетному учету. 1.4 Учет поступления и перемещения основных средств Аналитический учет основных средств ведется на инвентарных карточках: · Инвентарная карточка учета основных средств; · Инвентарная карточка группового учета основных средств. ...

... и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской ...

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

0 комментариев