Принципи організації автоматизації обліку на прикладі ЗАТ «Рівне-Борошно»

Основні принципи організації автоматизації обліку

Технологія обробки даних в інформаційних системах з обліку оборотних активів на прикладі ЗАТ «Рівне-Борошно»

Автоматизація первинного обліку

При виборі позиції меню "Історія документа" буде видана історія зміни документа [6]

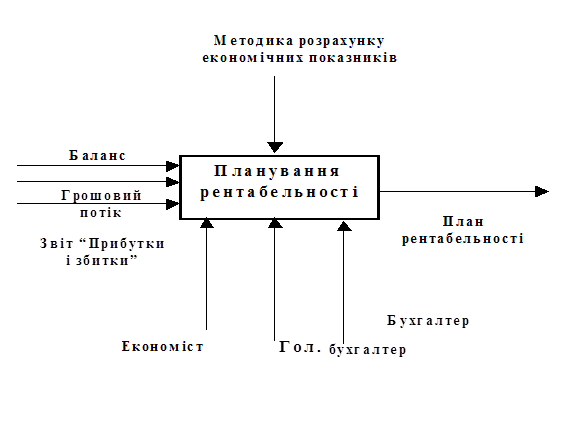

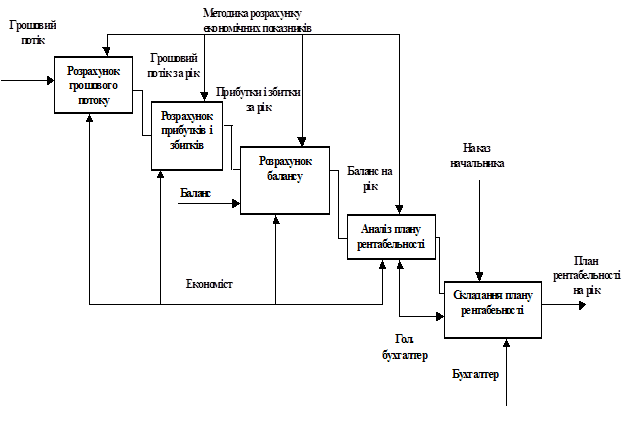

Технологія підготовки звітності в умовах функціонування інформаційних систем з питань обліку оборотних активів

Фінансова, податкова, статистична та інша звітність

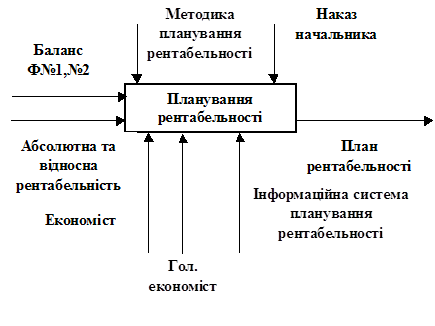

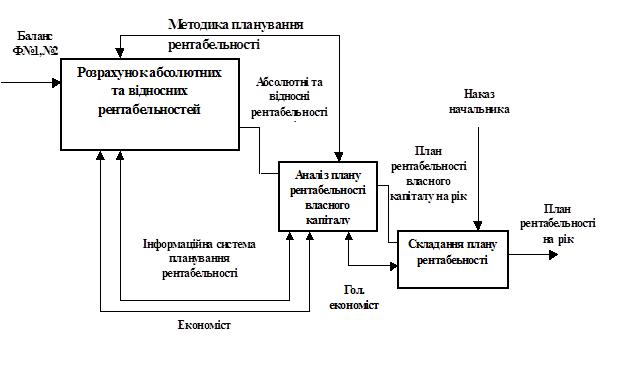

Шляхи вдосконалення організації обліку на ЗАТ «Рівне-Борошно»

Навигация

Принципи організації автоматизації обліку на прикладі ЗАТ «Рівне-Борошно»

Особливості організації та функціонування інформаційних систем обліку активів

60836

знаков

8

таблиц

1

изображение

1. Принципи організації автоматизації обліку на прикладі ЗАТ «Рівне-Борошно»

1.1 Економіко-організаційна характеристика ЗАТ «Рівне-Борошно»

Закрите акціонерне товариство “Рівне-Борошно” є підприємницьким господарським товариством, що підпорядковується зборам акціонерів, [див. дод. 1] і створено відповідно до Конституції України, Цивільного кодексу України, Господарського кодексу України, “Про власність”, “Про цінні папери і фондову біржу”, “Про зовнішньоекономічну діяльність” та інших нормативно-правових актів [див. дод. 1].

Юридична адреса та місце знаходження Товариства: Україна, м. Рівне, вул. Біла 35 [див. дод. 1, 2, 3].

ЗАТ “Рівне-Борошно” зареєстрований Розпорядженням Голови Рівненської райдержадміністрації № 205 від 29.03.2001 р. З 22.05.2007 р. було прийнято рішення про видачу ліцензії на внутрішнє перевезення вантажу № 75Л [див. дод. 2], а також з 01.05. 2006 р. підприємство отримало торговий патент на право здійснення підприємницької діяльності у сферах торгівельної діяльності за готівкові кошти [див. дод. 3].

Метою діяльності Товариства є задоволення суспільних потреб у товарах народного споживання, продукції виробничо-технічного та іншого призначення, роботах, послугах та реалізації на основі одержаного прибутку економічних і соціальних інтересів акціонерів та трудового колективу Товариства [див. дод. 1].

Предметом діяльності Товариства є види діяльності, передбачені пунктом 2.3. статуту підприємства [див. дод. 1].

Основними видами діяльності ЗАТ “Рівне-Борошно” [див. дод. 1, 5] є:

- виробництво борошна;

- виробництво готових кормів для тварин, що утримуються на фермах;

- інші види оптової торгівлі;

- оптова торгівля зерном та кормами для тварин;

- роздрібна торгівля в неспеціалізованих магазинах переважно з продовольчим асортиментом.

Товариство може здійснювати свою діяльність самостійно або спільно з іншими суб’єктами господарювання, в тому числі і з іноземними.

Товариство здійснює зовнішньоекономічну діяльність у встановленому законодавством порядку.

Для детальнішого представлення про товариство, розглянемо його основні техніко-економічні показники за 2008 р., а саме: дохід від реалізації продукції, чисельність робітників, фонд оплати праці, вартість майна, операційні витрати, чистий прибуток, продуктивність праці, фондовіддачу та заробітну плату (табл. 1.1.). за допомогою перелічених показників, ми зможемо дізнатися збільшується чи зменшується дохід підприємства та як на нього впливають ті чи інші чинники.

Табл. 1.1.

Основні техніко-економічні показники діяльності

ЗАТ “Рівне-Борошно” за 2008 р.

| № п/п | Назва показника | Од. виміру | 2008 р. | |

| 1. | Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | Тис. грн. | 55160 |

|

| 2. | Середньооблікова чисельність працюючих в еквіваленті повної зайнятості | Чол. | 168 |

|

| 3. | Фонд оплати праці | Тис. грн. | 2618,0 |

|

| 4. | Середньорічна вартість основних засобів | Тис. грн. | 9518,5 |

|

| 5. | Середня вартість майна | Тис. грн. | 37529 |

|

| 6. | Операційні витрати | Тис. грн. | 37200 |

|

| 7. | Чистий прибуток (збиток) | Тис. грн. | 2381 |

|

| 8. | Продуктивність праці 1 працівника | Грн./чол. | 328333 |

|

| 9. | Фондовіддача основних засобів | Грн./чол. | 5,79 |

|

| 10. | Середня заробітна плата 1 працівника | Грн./чол. | 15583,33 |

|

Для розрахунку показників таблиці 1.1, використовуються формули:

![]()

де, Пр – продуктивність праці 1 працівника;

Д – дохід (виручка) від реалізації (товарів, робіт, послуг);

Ч – середньооблікова чисельність працівників в еквіваленті повної зайнятості.

Фондовіддача основних засобів обчислюється за формулою:

![]()

де, Фв – фондовіддача основних засобів;

Д – дохід (виручка) від реалізації (товарів, робіт, послуг);

![]() - середньорічна вартість основних засобів.

- середньорічна вартість основних засобів.

![]()

де, ![]() - середня заробітна плата 1 працівника;

- середня заробітна плата 1 працівника;

ФОП – фонд оплати праці;

Ч – середньооблікова чисельність працівників в еквіваленті повної зайнятості.

В результаті розгляду основних техніко-економічних показників ЗАТ «Рівне-Борошно» за 2008 р., можна сказати, що товариство здійснює досить ефективну діяльність, оскільки в результаті своєї діяльності, чистий прибуток становить 2381 тис. грн.

Похожие работы

... ВНДОХ после 4 лет -1% ВНДОХ после 5 лет 8% ВИСНОВКИ Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання: · розгляд проблем інформаційної логістики, · інформаційного забезпечення логісти

... необхідних заходів [11]. У додатку А наведена блок-схема аналізу комерційного запиту та укладання угод на поставку продукції. інформація правовий технологія 1.3 Вихідна інформація ТОВ «Насоселектромаш» Вихідною інформацією підприємства ТОВ «Насоселектромаш» є результати роботи усіх його відділів: - підписані контракти з контрагентами у результаті роботи з отриманими запитами; - журнали ...

... є інтереси відповідного бізнесу. Прецеденти є, але про суспільну користь говорити можна не завжди. Переглянувши державні бюджети України чи бюджети окремих міст, можна знайти факти підтримки суспільно корисних громадських організацій. Велика частина з них стала предметом розслідування КРУ, податкової міліції, чи депутатських комісій. Якщо влада таким чином не хоче ощасливити когось із своїх родич ...

... та знизу ( нижній колонтитул ) у межах одного розділу або всього документа. Правильний вибір цієї інформації дає змогу читачеві краще орієнтуватися в документі. 5.4 Уведення інформації Інформаційна система маркетингу – це сукупність інформації, апаратно-програмних і технологічних засобів, засобів телекомунікацій, баз і банків даних, методів і процедур, персоналу управління, які реалізують ...

0 комментариев