Навигация

Анализ эффективности системы качества

112461

знак

13

таблиц

21

изображение

2.2 Анализ эффективности системы качества

В процессе проведения диагностического аудита комплексно анализируется эффективность производственной деятельности предприятия, выявляются слабые места, объем и причины оказания услуг с несоответствиями, затраты на предупредительные мероприятия и контроль в процессе производства.

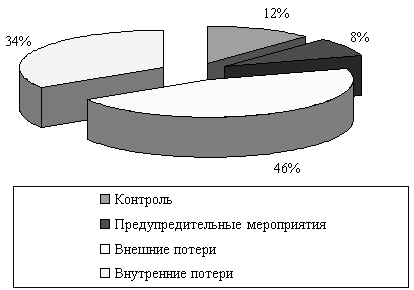

Типичное распределение затрат, которое может возникнуть при проведении такого анализа выглядит следующим образом (табл. 2.1, рис. 2.3).

Таблица 2.1 Структура затрат на обеспечение качества оказываемых услуг

| Показатель | 2004 | 2005 | 2006 | 2007 |

| Общий объем оказанных услуг, руб. | 138 127 | 115 350 | 97 094 | 133 340 |

| Общий объем оказанных услуг с несоответствиями, руб. | 6 170 | 7 160 | 7 160 | 1 177 |

| Общий объем рекламаций и возвратов | 7060 | 7950 | 5390 | 1 284 |

| Объем общих затрат на обеспечение достигнутого уровня качества, руб. | 27 454 | 18 148 | 19 826 | 26 884 |

| в том числе | ||||

| внутренние затраты на услуги с выявленными несоответствиями | 7 141 | 5 606 | 7 307 | 9 814 |

| внешние затраты на услуги с выявленными несоответствиями | 16 064 | 9 659 | 9 078 | 12 317 |

| затраты на контроль | 2 561 | 1 100 | 2 111 | 2 523 |

| затраты на предотвращение | 1 687 | 1 783 | 1 329 | 2 231 |

Рис. 2.3. Структура затрат на обеспечение достигнутого уровня качества по категориям

Как следует из приведенной схемы, затраты на услуги с несоответствиями (внутренние и внешние) могут достигать 80%. Причем, в этот комплекс затрат входит не только стоимость самой несоответствующих услуг, а также излишнее производственное время, перераспределение работы, несвоевременное заполнение рекламных площадей или не заполнение совсем и др. Тем не менее, руководство предприятия, несмотря на большие объемы у оказываемых услуг несоответствующего качества не выделяют вышеперечисленные дополнительные затраты и не учитывают их, списывая на различные статьи расходов, в результате чего происходит необоснованное удорожание процессов, которое выпадает из-под контроля и становится рабочей нормой.

В качестве общей тенденции было выявлено, что предприятие не ведет систематизированной работы по повышению и стабилизации качества оказываемых услуг, предпринимаемые предупреждающие действия, в том числе для обеспечения стабильности технологических показателей, носят скорее эпизодический и относительный характер. Информация об оказываемых услугах с несоответствующим качеством в большинстве случаев должным образом не учитывалась и не анализировалась, что вело к искажению характера и распределения затрат на обеспечение качества.

Также были выявлены закономерности распределения затрат на услуги с несоответствиями по причинам их возникновения (табл. 2.2).

Таблица 2.2 Распределение затрат по причинам возникновения несоответствий

| Причины возникновения несоответствий | Доля в общем объеме затрат на услуги с несоответствиями |

| Слабый уровень планирования маршрутов, переговоров, несвоевременное обслуживание заказов, несвоевременная доставка продукции и отчетных документов | 38% |

| Небрежность, недобросовестность или недостаток знаний рабочего персонала | 22% |

| Недостаточное техническое оснащение помещений, оборудования | 12% |

| Недоброкачественные или неконтролируемые сырье, материалы и пр. | 10% |

| Прочие | 6% |

Таким образом, в условиях, когда на предприятии доля затрат на предупреждающие действия чрезвычайно мала и в целом системе мероприятий, направленных на предупреждение появления несоответствий уделяется относительно небольшое внимание, появляются и растут затраты на услуги несоответствующего качества. Поэтому в данном случае является необходимостью разработка и внедрения СМК.

0 комментариев