МОСКОВСКИЙ ИНСТИТУТ ЭКОНОМИКИ

МЕНЕДЖМЕНТА И ПРАВА

Факультет: экономическийКафедра «Финансы и кредит»

Специальность «Финансы и кредит»

Контрольная работаПо дисциплине «Финансы»

Тема:

«Управление финансами в условиях рыночных отношений.

Производственные фонды организаций»

Выполнил: студентка 3 курса

гр. РЭС (в) 2.1/1-10Н

Кошелева С.А.

2010 год

Управление финансами в условиях рыночных отношений

Управление финансами, его объекты и субъекты. Нормативно – правовая база управления финансами в РФ. Финансовый аппарат управления финансами в странах с рыночной экономикой. Министерство финансов РФ, его структура, функции и роль в управлении финансами. Территориальные органы управления финансами.

Управление присуще всем сферам человеческой деятельности, в том числе и финансовой. Под управлением понимается сознательное целенаправленное воздействие на объект с помощью совокупности приемов и методов достижения определенного результата. Управление основано на знании объективных закономерностей развития общества. Вместе с тем на управление большое влияние оказывает государство в лице соответствующих управленческих структур.

Важной областью управленческой деятельности является управление финансами. Его осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций.

В управлении финансами, как и в любой другой управляемой системе, выделяют объекты и субъекты управления. В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и использованием субъектами хозяйствования и государством. Субъектами управления являются те организационные структуры, которые осуществляют управление.

В соответствии с классификацией финансовых отношений по их сферам выделяют такие группы объектов: как финансы организаций (предприятий, учреждений), страховые отношения, государственные финансы; финансы домашнего хозяйства.

Им соответствуют такие субъекты управления как: как финансовые службы (отделы) предприятий, страховые органы, финансовые органы, налоговые инспекции.

Совокупность всех организационных структур, осуществляемых управление финансами, является финансовым аппаратом.

Субъекты управления используют в каждой сфере и каждом звене финансовых отношений специфические методы целенаправленного воздействия на финансы. В то же время им присущи и единые приемы и способы управления. В управлении финансами можно выделить такие важнейшие функциональные элементы, как: планирование, оперативное управление, контроль.

Планирование занимает одно из важнейших мест в системе управления финансами. При планировании любой субъект хозяйствования всесторонне оценивает состояние финансов, вскрывает возможности увеличения финансовых ресурсов, определяет направление их наиболее эффективного использования. Плановые решения принимаются на основе анализа финансовой информации, которая базируется на бухгалтерской, статистической и оперативной отчетности.

Оперативное управление представляет собой комплекс мер, вырабатываемых на основе оперативного анализа складывающейся текущей финансовой ситуации и преследующих цель максимального эффекта при минимуме затрат с помощью перераспределения финансовых ресурсов. Основное содержание оперативного управления заключается в рациональном использовании финансовых ресурсов с целью улучшения хозяйственной деятельности.

Контроль как элемент управления осуществляется в процессе планирования и оперативного управления. Он позволяет составить фактические результаты по использованию финансовых ресурсов с плановыми, выявлять резервы роста финансовых ресурсов и более эффективного их использования.

Различают стратегическое, или общее, управление финансами и оперативное. Стратегическое планирование выражается в определении финансовых ресурсов для реализации целевых программ и др. Оно осуществляется органами государственного и хозяйственного управления: Федеральным Собранием Российской Федерации, Администрацией Президента, Министерством Финансов, Министерством экономического развития и торговли и другими. Оперативное управление является функцией аппарата финансовой системы: Министерства финансов, финансовых органов субъектов Российской федерации и местных органов власти, руководители внебюджетных фондов, страховых организаций, финансовых служб организаций, финансовых служб предприятий.

При обработке управленческих решений финансового характера, как при стратегическом, так и при оперативном управлении учитываются требования экономических и юридических законов, результаты экономического анализа, как итогов прошлого хозяйственного периода, так и перспектив, экономико-математические методы и автоматизированные системы управления финансами, рациональное сочетание экономических и административных методов управления. Управленческие решения по финансам оформляются в юридических законах, финансовых прогнозах и планах, постановлениях и других формах.

В нашей стране в условиях экономических преобразований неоправданно недооценивается накопленный ранее опыт управления финансами, положительно влиявший на экономику в прошлом. В управлении почти не находят должного применения такие финансовые рычаги, как плата за землю, долговременные нормативы амортизационных отчислений, удельные капитальные вложения и другие. Слабо развиваются формы государственного кредита, игнорируется применение субвенций целевых дотаций из бюджета. Финансово-кредитный кризис августа 1998 года потребовал разработки и осуществления новой финансово-кредитной политики, перехода на принципиально новые методы управления финансами. Они должны обеспечить усиления государственного воздействия финансов на развитие реального сектора экономики, способствовать росту эффективности общественного производства и социальной сферы.

Приоритетными задачами экономической политики, направленными на достижение устойчивых темпов экономического роста, представляются: создание условий для развития основных элементов финансовой инфраструктуры (банковского сектора, фондового рынка, инвестиционных институтов, рынка страховых услуг) и достижение финансовой стабильности; обеспечение сбалансированности бюджетной системы и повышение эффективности ее функционирования; существенное снижение налогового бремени и повышение эффективности налоговой и таможенной систем.

Для реализации указанных задач необходимы конкретные меры по принятию новых законопроектов и внесений изменений и дополнений в действующие в целях создание благоприятного делового климата, защиты прав собственности, дебюрократизации управления, повышения инвестиционной активности управления, выравнивания налогового бремени по совершенствованию платежной системы, внедрению международных стандартов финансовой отчетности и повышению открытости информации о финансово-хозяйственной деятельности экономических структур; завершению перевода всех получателей средств федерального бюджета на казначейскую систему, а высокодотационных субъектов РФ- кассовое обслуживание через органы федерального казначейства; обеспечению прозрачности бюджетов всех уровней и внебюджетных фондов, а также процедур закупок товаров и услуг для государственных нужд; по совершенствованию порядка обязательного страхования, системы государственного регулирования страхования и надзора.

Объекты управления

Финансовая система представляет собой финансовые отношения, существующие в рамках данной экономической формации.

Финансовая система – совокупность различных сфер финансовых отношений (звенья финансовой системы), в процессе которых образуются и используются фонды денежных средств. Это совокупность централизованных и децентрализованных денежных фондов.

Построение финансовой системы базируется на следующих принципах:

Функциональное значение. Состоит в выполнении каждым звеном финансовой системы своих задач (госбюджет выражает распределительные отношения между государством, предприятиями и населением; финансы предприятий выражают отношения по созданию и использованию денежных фондов предназначенных для обеспечения первичных потребностей общественного воспроизводства).

Единство фин. системы– предопределяется единой экономической и политической основой государства. Это обуславливает единую финансовую политику, проводимую государством через централизованные финансовые органы и единые цели. Управление всеми звеньями происходит на основе единых законодательных и нормативных актах.

Территориальность – каждый регион имеет свою финансовую систему со своими территориальными особенностями

Общегосударственным финансам принадлежит ведущая роль в обеспечении определенных темпов развития всех отраслей народного хозяйства, перераспределении финансовых ресурсов между отраслями экономики и регионами страны, производственной и непроизводственной сферами, а также отдельными группами и слоями населения.

Государственные финансы – это отношения по поводу распределения и перераспределения совокупного общественного продукта (СОП) и части национального богатства, связанные с формированием финансовых ресурсов государства и использованием их на затраты по расширению производства, удовлетворения растущих социально-культурных потребностей общества, нужд обороны и управления.

В сфере государственных финансов выделяются звенья:

• государственный бюджет

• внебюджетные фонды

• государственный кредит

Государственный бюджет является главным звеном финансовой системы. Он представляет собой форму образования и использования централизованного фонда денежных средств для обеспечения функций органов государственной власти. В нем концентрируется значительная часть финансовых ресурсов государства; в руках государства сосредотачивается основная доля СОП и национального дохода (НД) (в России до 80% средств централизуется).

Бюджет РФ как финансовый план государства базируется на показателях прогноза социально-экономического развития страны на очередной год. Общие показатели и структура доходов и расходов органически связаны с объемами общественного продукта и национального дохода и определяется налоговой системой и бюджетно-финансовой политикой государства.

Внебюджетные фонды создаются федеральными и региональными органами государственной власти и органами местного самоуправления для аккумуляции денежных средств, направляемы на финансирование расходов, не включаемых в бюджет.

Внебюджетные фонды имеют строго целевое назначение и являются самостоятельными финансово-кредитными учреждениями. По признаку целевой направленности расходования средств их можно объединить в три группы. Первая включает внебюджетные фонды социального страхования, имеющие общегосударственное значение (Пенсионный фонд РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, Фонд обязательного медицинского страхования). Вторая группа охватывает внебюджетные фонды межотраслевого и отраслевого (ведомственного) назначения (создаются на федеральном уровне для финансирования затрат на НИОКР, социальное и материально-техническое обеспечение отдельных ведомств). В третью входят различные внебюджетные фонды территориального назначения.

Как финансово-кредитное учреждение внебюджетный фонд может выступать на финансовом рынке в качестве инвестора, приобретая государственные ценные бумаги с целью получения дохода и увеличения финансовых ресурсов.

Государственный кредит выражает кредитные отношения между государством, в лице органов исполнительной власти федерального уровня, с одной стороны, хозяйствующими субъектами, физическими лицами, нерезидентами и иностранными государствами, с другой, по поводу получения займов, предоставления кредитов или гарантийного обеспечения.

Дополнительные финансовые ресурсы государство привлекает путем продажи на финансовом рынке облигаций, казначейских обязательств и других видов государственных ценных бумаг. Государственный кредит используется также в целях стабилизации денежного обращения в стране.

Государственный кредит функционирует в следующих формах: государственные займы, гарантированные займы. Государственные займы осуществляются путем эмиссии и размещения ценных бумаг, получения иностранного кредита. В форме условного государственного долга выступают гарантированные обязательства федерального правительства под кредиты, получаемые органами исполнительной власти субъектов РФ либо хозяйствующими субъектами.

В соответствии с уровнем государственного управления финансовые отношения внутри звеньев сферы государственных финансов делятся на подзвенья:

• федеральные финансы

• финансы субъектов РФ

• местные финансы

Финансы предприятий различных форм собственности, являясь основой единой финансовой системы страны, обслуживают процесс создания и распределения общественного продукта и национального дохода.

Финансы предприятий представляют собой денежные отношения, связанные с образованием и распределением денежных доходов и накоплений и их использование на выполнение обязательств перед финансово-кредитной системой и финансирование затрат по расширенному воспроизводству, социальному обслуживанию и материальному стимулированию работающих.

Финансы хозяйствующих субъектов можно выделить в подзвенья:

• финансы коммерческих предприятий и организаций

• финансы некоммерческих организаций

Финансовые отношения этих двух групп хозяйствующих субъектов имеет свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владения имуществом, выполнением обязательств, налогообложением.

Финансовые ресурсы предприятий представляют собой денежные доходы и накопления (собственные средства), а также денежные поступления извне (привлеченные и заемные средства), используемые ими для производства и реализации товаров и услуг, воспроизводства капитала и рабочей силы.

Финансовые отношения предприятий состоят из четырех групп:

- отношения с другими предприятиями и организациями;

- внутри предприятия;

- внутри объединений, предприятий, которые включают отношения с вышестоящей организацией; внутри финансово-промышленных групп, а также холдинга;

- с финансово-кредитной системой – бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами.

От состояния финансов предприятий зависит обеспеченность централизованных денежных фондов финансовыми ресурсами. При этом активное использование финансов предприятий в процессе производства и реализации продукции не исключает участия в этом процессе бюджета, банковского кредита, страхования.

Страхование – это совокупность особых замкнутых перераспредели тельных отношений между его участниками по поводу формирования за счет денежных взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба, нанесенного субъектами хозяйствования, или выравнивания потерь в семейных доходах в связи с последствиями происшедших страховых случаев.

Финансы страхования связаны с перераспределением денежных средств, поступающих от физических и юридических лиц. Ущерб по страховым случаям раскладывается между участниками страхования.

По различиям в объектах страхования страховые отношения можно поделить на пять групп:

•социальное;

• личное;

• имущественное;

• страхование ответственности;

• страхование предпринимательских рисков.

В социальном страховании в качестве объекта выступает уровень дохода граждан и включает в себя страхование пенсий, пособий, льгот. При личном страховании объектом является жизнь, здоровье и трудоспособность страхование жизни и страхование от несчастных случаев. Объектом страхования ответственности выступает обязанность страхователей выполнять договорные условия по поставкам продукции, погашению задолженности кредиторам или возмещению материального и иного ущерба, если он был нанесен другими лицами. При страховании ответственности возмещение ущерба производит страховая организация. В страховании предпринимательских рисков объектом является риск неполучения прибыли или образования убытка (страхование на случай снижения оговоренного уровня рентабельности или дохода, страхование от простоев оборудования и др.)

Страхование проводится в обязательной и добровольной форме. Оптимальное сочетание обязательного и добровольного страхования позволяет сформировать систему страхования, обеспечивающую универсальный объем страховой защиты общественного производства.

Субъекты управления

Субъектами общего управления финансами в Российской Федерации являются высшие федеральные органы власти – Президент РФ, Федеральное Собрание РФ, Правительство РФ.

Президент РФ – регламентирует деятельность финансовой системы, подписывает бюджетный план, имеет право «вето» на финансовое законодательство, принятое Федеральным Собранием.

Федеральное Собрание РФ (состоит из двух палат: Совет Федерации и Государственная Дума) – устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный и Налоговые кодексы и др.)

Правительство РФ – рассматривает федеральный бюджет, выступает как единый центр управления финансами. Центральным органом, осуществляющим реализацию финансовой политики, является Министерство финансов РФ. Оно обеспечивает единство финансовой, кредитно-денежной и валютной политики в РФ, координирует деятельность других федеральных органов исполнительной власти.

Министерство финансов РФ (МФ РФ):

осуществляет методическое руководство в сфере финансового планирования и финансирования отраслей хозяйства;

развивает бюджетный федерализм;

разрабатывает проект федерального бюджета;

составляет отчет о выполнении федерального бюджета;

составляет консолидированный бюджет;

На Министерство финансов возложены следующие функции:

участие в разработке прогнозов социально-экономического развития РФ на долгосрочный период, среднесрочную и краткосрочную перспективы;

подготавливает предложения и реализует мероприятия по совершенствованию бюджетной системы и механизма межбюджетных отношений

участвует в подготовке предложений по основным направлениям кредитно-денежной политики;

проведение мероприятий по контролю за целевым исполнением федерального бюджета и за исполнением целевых средств бюджета;

Министерство по налогам и сборам РФ (МНС РФ) и Федеральная служба налоговой полиции (ФСНП РФ) осуществляют контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет государственных налогов и других платежей, установленных Российской Федерацией; МНС РФ также осуществляет валютный контроль.

Федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

Система Центрального банка Российской Федерации (ЦБ РФ) является важным органом реализации денежно-кредитной политики. ЦБ РФ осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельность других кредитных институтов.

Счетная палата Российской Федерации – это специальный контрольный орган, который осуществляет контроль за состоянием федеральной собственности и контроль за расходованием федеральных денежных средств. Счетная палата независима от Правительства и подотчетна Федеральному собранию.

Субъектом оперативного управления финансами является финансовый аппарат: МФ РФ, Счетная палата, финансовые органы субъектов Федерации, налоговые органы и таможенная служба, страховые организации, дирекции внебюджетных фондов, финансовые отделы и службы предприятий, организаций и учреждений, а также банки.

Органы управления финансами

В России главными властными структурами по управлению финансами являются Федеральное Собрание, Президент и Правительство. Именно эти органы принимают окончательное решение при утверждении федерального бюджета и отчета о его исполнении.

На общегосударственном уровне аппарат управления финансовой системы включает следующие органы: профильные комитеты по бюджету, налогам , банкам и финансам Государственной Думы и Совета Федерации; Счетная Палата РФ; Министерство Финансов РФ и его органы на местах; Центральный банк РФ; Федеральная служба налоговой полиции РФ; Государственный Таможенный Комитет РФ; Федеральная Комиссия по рынку ценных бумаг; Министерство государственного имущества; исполнительные дирекции внебюджетных фондов социального назначения.

Финансовый аппарат управления в странах с рыночной экономикой.

Общее управление финансами осуществляют высшие органы власти и управления. В зависимости от государственного устройства высшими законодательными органами выступают различные образования. Так, в США это Конгресс, в Великобритании- Парламент, в Германии- Бундестаг, во Франции- Национальное Собрание, в России- Федеральное Собрание.

В управлении финансами, как правило, принимают участие различные органы исполнительной власти. В США к этим органам относится Министерство финансов, Административно-бюджетное управление при Президенте. Кроме того, управление исполнением бюджета осуществляется наряду с Министерством Финансов Таможенной службой, бюро по алкогольным напиткам, табачным изделиям и огнестрельному оружию. В Великобритании главным исполнительным органом управления выступает Казначейство. Оно не только руководит разработкой и исполнением государственного бюджета, но и осуществляет контроль за расходованием средств государственными предприятиями. В исполнении бюджета участвует Управление таможенных пошлин и акцизов. В Германии главным органом управления финансами исполнительной власти выступает Министерство Финансов. Оно составляет проект бюджета, осуществляет кассовое обслуживание бюджета, контроль за его исполнением, регулирует межбюджетные отношения и т.д. Во Франции управление финансами осуществляет Министерство экономики, финансов и бюджета. В его функции входит не только разработка государственного бюджета и контроль за его исполнением, но и сбор налогов и пошлин.

Высшие органы государственной власти управления финансами в РФ.

Президент РФ в своем ежегодном послании Федеральному собранию о положении в стране и о направлении внутренней и внешней политики государства формулирует, в том числе основные принципы финансовой политики государства на данный период. Это во многом определяет финансовую деятельность Правительства РФ на соответствующий период.

Кроме того, Президент осуществляет некоторые кадровые назначения. Так с согласия Госдумы он назначает Председателя Правительства РФ, а по его предложению заместителей Премьер-министра, федеральных министров, в том числе министра финансов и министра по налогам и сборам. Президент представляет Госдуме кандидатуру председателя ЦБ РФ.

Президент РФ подписывает и обнародует федеральные законы, вносит в Госдуму законопроекты. Он издает указы и распоряжения, обязательные для исполнения на всей территории РФ, являющиеся важным элементом государственного управления финансами.

Государственная дума РФ, согласно Конституции РФ, принимает федеральные законы, в том числе федеральные законы по вопросам Федерального бюджета, федеральных налогов и сборов, финансового, валютного, кредитного, таможенного регулирования, которые подлежат обязательному рассмотрению Советом федерации. Однако законопроекты о введении или отмене налогов, о выпуске госзаймов, об изменении финансовых обязательств государства и другие законопроекты, предусматривающие расходы, покрываемые за счет федерального бюджета, могут быть внесены только при наличии заключения Правительства РФ.

Совет федерации и Госдума контролируют осуществление федерального бюджета. С этой целью ими образуется Счетная палата. При этом председателя Счетной палаты и половину состава его аудиторов назначает и освобождает от должности Госдума, а заместителя председателя и другую половину состава ее аудиторов назначает Совет федерации.

Правительство РФ разрабатывает и представляет Государственной думе федеральный бюджет и обеспечивает его исполнение, а также представляет Госдуме отчет об исполнении бюджета.

Правительство РФ обеспечивает проведение в РФ единой финансовой и денежно-кредитной политики.

Правительство РФ является важнейшим звеном стратегического управления финансами государства. И одновременно посредством Минфина и других соответствующих федеральных ведомств осуществляет функцию главного организатора, регулятора и координатора деятельности по оперативному государственному управлению финансами и кредитом.

ФЗ «О федеральном бюджете на 1999 год»: ст.92 "Установить верхний предел государственного внутреннего долга РФ на 1 января 2000г.: по долговым обязательствам РФ – 648,3 млрд. руб.; по целевым долговым обязательствам РФ – 30 млрд. долговых рублей".

Операции с государственным внешним долгом регламентируются федеральным законом и другими нормативно-правовыми актами.

Право на осуществление государственных внешних заимствований находится в компетенции Правительства РФ. К примеру, Минфин разрабатывает проекты программ внешних заимствований и с участием заинтересованных федеральных органов исполнительной власти организует работу по привлечению в экономику иностранных кредитных ресурсов.

Предельный размер государственных внешних заимствований ежегодно устанавливается в законе о федеральном бюджете.

ФЗ «О федеральном бюджете на 1999 год»: ст.103 "Установить предельный размер государственных внешних заимствований РФ на 1999 год в сумме 9,5 млрд. долларов США".

Министерство финансов Российской Федерации.

Основные положения и сущность функций и задач МФ РФ, а также МНС РФ и ФСНП были изложены выше. А теперь попытаемся раскрыть механизм реализации этих функций и задач. А него возложены следующие задачи:

- разработка и реализация единой государственной финансовой политики;

- составление проекта и исполнение государственного бюджета;

- осуществление финансового контроля за рациональным и целевым расходованием бюджетных средств и средств федеральных бюджетных фондов;

- обеспечение устойчивости государственных финансов и осуществление мер по развитию рынка.

Деятельность Министерства финансов РФ определяется и регулируется положением "О Министерстве финансов" утвержденным постановление Правительства РФ.

Согласно положению МФ РФ издает в пределах своей компетенции на основе законодательства РФ приказы, инструкции и иные нормативные правовые акты.

Минфин проводит в своей компетенции комплексные ревизии и тематические проверки поступлений и расходования средств федерального бюджета; контролирует в установленном порядке рациональное и целевое использование средств государственных внебюджетных фондов и других федеральных средств. Также органы министерства проводят документальные проверки финансово-хозяйственной деятельности организаций по заданиям правоохранительных органов, организуют ревизии и финансовые проверки в организациях по обращениям органов государственной власти и органов государственной власти субъектов РФ и органов местного самоуправления.

Министерство финансов имеет право:

ограничивать, приостанавливать, а в необходимых случаях и прекращать в соответствии с законодательством финансирование из федерального бюджета организаций при выявлении фактов нецелевого использования ими средств федерального бюджета;

взыскивать в установленном порядке с организации средства федерального бюджета, израсходованные ими не по целевому направлению, с наложением штрафа;

выдавать ссуды за счет средств федерального бюджета;

предоставлять отсрочки (рассрочки) платежей по налогам в федеральный бюджет;

осуществлять лицензионную деятельность.

В соответствии с положением Министерство финансов для осуществления своих полномочий может создавать в установленном порядке свои территориальные органы.

Центральный аппарат Министерства финансов включает следующие подразделения:

1) Департамент бюджетной политики – составляет проект бюджета и организует его исполнение.

2) Департамент отраслевого финансирования – определяет направление финансирования отдельных отраслей промышленности, АПК, выделение инвестиций, финансирование транспорта, связи.

3) Департамент межбюджетных отношений – регулирует взаимоотношения с бюджетами субъектов федерации.

4) Департамент управления государственным внутренним долгом – занимается эмиссией внутренних государственных займов, выплатой процентов и погашением.

5) Департамент управления государственным внешним долгом – производит выпуск внешних займов и их погашение.

6) Департамент аудита – осуществляет регламентацию и лицензирование аудиторской деятельности, аттестацию аудиторов, а также выполняет функции упраздненного Контрольно-ревизионного управления.

7) Департамент бухгалтерского учета и отчетности – разрабатывает методы, принципы и формы бухгалтерского учета и отчетности, а также нормативные документы по формам учета и отчетности (План счетов, формы бухгалтерского баланса и отчет о прибылях и убытках и др.)

8) и другие департаменты.

В составе Министерства финансов на основании Указа президента РФ «О Федеральном казначействе», Постановления Правительства РФ "О Федеральном казначействе Российской Федерации", утвердившим Положение о нем действует Федеральное казначейство РФ, которое представляет собой единую централизованную систему.

Структура территориальных органов казначейства является трехуровневой:

Главное управление федерального казначейства (ГУФК). Осуществляет сводный систематический, полный и стандартизированный учет операций и управление движением средств на счетах казначейства, информирует высшие законодательные и исполнительные органы власти о результатах исполнения федерального бюджета по доходам и расходам. Руководит работой нижестоящих органов казначейства, получает от них оперативную информацию и отчетные данные о доходах и средствах федерального бюджета и обеспечивает исполнение ими бюджета в соответствии с действующим законодательством.

Управления федерального казначейства (УФК) по республикам в составе РФ, краям, областям, автономным образованиям, городам Москве и С.-Петербургу. Обеспечивают через нижестоящие органы казначейства исполнение всех решений о формировании доходной части и расходованию средств федерального бюджета.

Отделения федерального казначейства (ОФК) по городам, районам и районам в городах, кроме городов районного подчинения. Осуществляют формирование доходной части федерального бюджета на территории и обеспечивают целевое финансирование расходов по бюджетополучателям. Выполняют учет операций по движению средств на счетах в банках и лицевых счетах бюджетополучателей, открытых в органах казначейства, и представляют вышестоящим органам казначейства информацию об исполнении доходов и расходов федерального бюджета на территории. ОФК осуществляют текущий контроль за целевым расходованием средств федерального бюджета бюджетополучателями.

Исполнение бюджетов органами федерального казначейства происходит на основании закона о федеральном (или иного уровня) бюджете на соответствующий год и представляет собой два параллельно осуществляемых процесса: исполнение бюджета по доходам и исполнение бюджета по расходам.

Основными задачами органов Федерального Казначейства являются:

-организация, осуществление и контроль исполнение бюджета РФ;

-управление доходами и расходами бюджета на счетах Федерального казначейства в банках, исходя из принципа единства кассы;

-финансовое исполнение государственных внебюджетных фондов;

-краткосрочное прогнозирование объемов государственных финансовых ресурсов и оперативное управление ими;

-управление совместно с Банком России государственным внутренним и внешним долгом и его обслуживание;

-предоставление законодательным и исполнительным органам отчетности ол финансовых операциях правительства РФ по бюджету, а также о состоянии бюджетной системы Российской Федерации в целом.

Счетная палата РФ

Счетная палата является органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и ему подотчетным. Основными задачами счетной палаты являются:

-организация и осуществление контроля за своевременным использованием доходных и расходных статей государственного бюджета, бюджетов федеральных внебюджетных фондов по объему и целевому назначению;

-определение эффективности и целесообразности расходов государственных средств и использования средств федеральной собственности;

- финансовая экспертиза проектов федеральных законов, нормативных правовых актов федеральных органов государственной власти, предусматривающих расходы, покрываемые за счет средств федерального бюджета, или влияющих на формирование и исполнение федерального бюджета, или влияющих на формирование и исполнение федерального бюджета и бюджетов федеральных внебюджетных фондов;

- регулярное предоставление Совету Федерации и Государственной думе информации о ходе исполнения федерального бюджета и результатов проводимых контрольных мероприятий.

Налоговые органы РФ

Налоговые органы РФ – единая система контроля за соблюдением налогового законодательства РФ, правильностью исчисления, полнотой и своевременности внесения в соответствующий бюджет налогов и других обязательных платежей, а также за соблюдением валютного законодательства.

Деятельность налоговых органов регламентируется и определяется на основании закона "О налоговых органах РФ" и Налогового кодекса.

Задачи контроля со стороны налоговых органов:

1) Выявление суммы сокрытого от налогообложения дохода, сокрытой (заниженной) прибыли.

2) Изыскание дополнительных платежей в доходы бюджета.

Налоговые органы обязаны вести в установленном порядке учет налогоплательщиков, проводить разъяснительную работу по применению налогового законодательства, информировать налогоплательщиков о действующих налогах и сборах; обязаны осуществлять возврат или зачет излишне уплаченных и взысканных сумм налогов пеней и.

Налоговые органы вправе:

1. Производить в органах государственной власти и органах местного самоуправления, организациях, у граждан РФ, иностранных граждан и лиц без гражданства проверки денежных документов, бухгалтерских книг, отчетов, деклараций и других документов, связанных с исчислением и уплатой налогов и других обязательных платежей в бюджет; получать необходимые сведения по вопросам возникающим при проверках.

2. Обследовать любые используемые для извлечения доходов либо связанные с содержанием объектов налогообложения производственные, складские, торговые и иные помещения предприятий, организаций и граждан.

3. Требовать от руководителей и других должностных лиц, а также граждан устранения выявленных нарушений.

4. Приостанавливать операции по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления налоговым органам документов связанных с исчислением и уплатой налогов и платежей.

5. Выносить решения о привлечении органов, организаций и граждан к ответственности за совершение налоговых правонарушений.

6. Взыскивать недоимки и пени по налогам.

7. Предъявлять в суде и арбитражном суде иски о ликвидации предприятий любой организационно-правовой формы, о признании сделок недействительными и взыскании в доход государства всего полученного по таким сделкам.

8. Налагать административные штрафы.

МНС РФ является органом валютного контроля и выполняет функции, связанные с осуществлением им валютного контроля.

Налоговые органы несут ответственность за полный и своевременный учет всех налогоплательщиков.

Единая централизованная система налоговых органов состоит из Министерства Российской Федерации по налогам и сборам и его территориальных органов.

МНС РФ подчиняется Президенту РФ и Правительству РФ.

Управления МНС РФ (УМНС) по субъектам РФ осуществляют руководство территориальными государственными налоговыми инспекциями. И обеспечивают через них решение задач налоговых органов. Также УМНС занимается контролем крупных налогоплательщиков имеющих межрегиональную структуру. Территориальные государственные налоговые инспекции (ТГНИ) осуществляют непосредственную работу с налогоплательщиками. Проводят камеральные проверки (на основании отчетных данных предприятий и поступивших отчетов по налогам по налогам), документальные (с выходом на предприятие, не реже одного раза в год), комплексные – проверяются все стороны деятельности предприятия), тематические. Методы проведения проверок: сплошной, выборочный, формальный, арифметический, встречные проверки.

Федеральная служба налоговой полиции.

Федеральные органы налоговой полиции выполняют свои функции по предупреждению, выявлению, пресечению и расследованию нарушений законодательства о налогах и сборах, являющихся преступлениями или административными правонарушениями, а также иные функции возложенные на них законом РФ "О федеральных органах налоговой полиции".

Органы налоговой полиции полномочны:

1) производить в соответствии с уголовно-процессуальным законодательством РФ дознание по делам о преступлениях, производство дознания по которым отнесено к компетенции указанных органов;

2) по запросам налоговых органов участвовать в налоговых проверках;

3) осуществлять иные полномочия, предусмотренные законом "О федеральных органах налоговой полиции"

Государственный таможенный комитет РФ

Он несет ответственность за поступление таможенных пошлин. К основным задачам Таможенного комитета относятся:

1. проведение налоговых проверок по налогам, взимаемым таможенными органами;

2. проверка документов, связанных с исчислением и уплатой налогов , взимаемых налоговыми органами;

3. приостановление операций налогоплательщиков по счетам в банках при неисполнении или ненадлежащем исполнении ими таможенного законодательства;

4. взимание недоимок по налогам, а также сумм штрафов, предусмотренным налоговым законодательством.

На уровне хозяйствующего субъекта организационная структура управления финансами определяется его высшим руководством и зависит, прежде всего, от размеров предприятия и видов его деятельности .Крупные компании соответственно имеют хорошо структурированный многочисленный штат финансового управления. Как правило, главный менеджер по финансам в этих компаниях является и вице-президентом. Главный финансовый менеджер определяет важнейшие вопросы развития компании, ценообразованием, в связанные с капитальными вложениями, политикой выплаты заработной платы, дивидендной политикой, обоснованием и реализацией политики финансирования и др. В небольших предприятиях функции финансового менеджера выполняет главный бухгалтер, которого иногда называют финансовым директором. Функции и задачи финансового менеджера многообразны. Главной его задачей является поиск и нахождение путей эффективного решения финансовых проблем, связанных как с обеспечением платежеспособности мероприятия, в краткосрочном периоде, так и с наиболее выгодным вложением временно свободных денежных средств.

Производственные фонды организаций

Состав производственных фондов, их роль в обеспечении процесса воспроизводства. Отраслевые особенности и структура производственных фондов.

Средства труда (машины, оборудование, здания, транспортные средства) совместно с предметами труда (сырьем, материалами, полуфабрикатами, топливом) образуют средства производства. Выраженные в стоимостной форме средства производства являются производственными фондами предприятий. Различают основные и оборотные фонды.

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

Наряду с производственными существуют непроизводственные основные фонды - имущество социального назначения. Это жилые дома, детские и спортивные учреждения, столовые, базы отдыха и другие объекты культурно-бытового обслуживания трудящихся, находящиеся на балансе предприятий и не оказывающие прямого воздействия на производственный процесс.

Классификация, структура и оценка основных производственных фондов

Для учета основных фондов, определения их состава и структуры необходима их классификация. Выделяются следующие группы и подгруппы основных производственных фондов:

1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.п.).

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

3. Передаточные устройства ( устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.п.).

4. Машины и оборудования в том числе:

4.1. Силовые машины и оборудование (устройства для выработки, преобразования и распределения энергии: генераторы, электродвигатели, паровые машины, турбины, двигатели внутреннего сгорания, силовые трансформаторы и т.п.).

4.2. Рабочие машины и оборудование (техника, предназначенная для механического, химического и термического воздействия на предметы труда: металлорежущие станки, прессы, термические печи, электропечи и т.п.).

4.3. Измерительные и регулирующие приборы и устройства, лабораторное оборудование (приборы и устройства для регулирования, измерения и контроля производственных процессов, проведения лабораторных испытаний и исследований).

4.4. Вычислительная техника (средства для ускорения вычислительных процессов и логических операций: ЭВМ, оборудование для сбора, фиксации и передачи информации и т.п.).

4.5. Автоматические машины, оборудование и линии (оборудование, где все операции выполняются без непосредственного участия человека: станки-автоматы, автоматические поточные линии, гибкие производственные системы и т.п.).

4.6. Прочие машины и оборудование, техника, не вошедшая в выше перечисленные группы (пожарные машины, оборудование телефонных станций).

5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров, транспортеров, включаемых в состав производственного оборудования).

6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

7. Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

8. Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

9. Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Удельный вес (в процентах) различных групп основных фондов в общей стоимости их на предприятии представляет структуру основных фондов.

На предприятиях машиностроения в структуре основных фондов наибольший удельный вес занимают две группы основных фондов: машины и оборудование - в среднем около 50%; здания - около 37%.

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют на активные и пассивные. К активной части основных фондов относят машины и оборудование, транспортные средства, инструменты. К пассивной части основных фондов относят все остальные группы основных фондов. Они создают условия для нормальной работы предприятия.

Соотношение между отдельными группами и частями основных производственных фондов характеризует их структуру, имеющую важное значение в организации производства. Наиболее эффективна та структура, где больше удельный вес активной части.

На структуру основных производственных фондов влияют такие факторы, как специализация и концентрация производства, особенности производственного процесса, уровень механизации и автоматизации, географическое размещение предприятия и др.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость - это стоимость фондов на момент последней их переоценки.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).По натурально-вещественному признаку основные фонды подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий скот, многолетние насаждения.По степени участия в производственном процессе основные фонды делятся на:

1) активные элементы (машины, оборудование) непосредственно влияют на производство, количество и качество продукции.

2) Пассивные элементы (здания, сооружения) – создают необходимые условия для производственного процесса.

Основные производственные фонды предприятий совершают хозяйственный кругооборот, который состоит из следующих стадий:

1) износа основных фондов;

2) амортизации;

3) накопления средств для восстановления основных фондов;

4) их замены путем капитальных вложений.

Основной капитал – денежная оценка основных фондов как материальных ценностей, имеющих длительный период функционирования.

Основной капитал на предприятие может поступать по следующим каналам:

1) как вклад в уставный капитал предприятия;

2) в результате капитальных вложений;

3) в результате безвозмездной передачи;

4) вследствие аренды.

Улучшение использования основного капитала на предприятии достигается путем:

1) освобождения предприятия от излишнего основного капитала (или сдачи его в аренду);

2) своевременного и качественного проведения планово-предупредительных и капитальных ремонтов;

3) приобретения высококачественных основных средств;

4) повышения уровня квалификации обслуживающего персонала;

5) своевременного обновления основных средств с целью недопущения чрезмерного морального и физического износа;

6) улучшения качества сырья и материалов;

7) повышения уровня автоматизации производства;

8) повышения уровня концентрации, специализации и комбинирования производства;

9) внедрения новой техники и прогрессивной технологии – малоотходной, безотходной, энерго– и топливосберегающей;

10) совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44 %), сооружений – в топливной промышленности (17 %), передаточных устройств в электроэнергетике (32 %), машин и оборудования – на предприятиях машиностроительного комплекса (45 % и свыше).

Воспроизводство основных производственных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический и моральный износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда, сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.).

Физический износ основных производственных фондов находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов. Он определяется соотношением фактического и нормативного сроков службы основных фондов. Для более точного определения износа проводится обследование технического состояния основных фондов.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений.

Амортизацией называется денежное возмещение износа основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции.

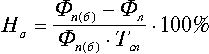

Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле

где Фп(б)- первоначальная (балансовая) стоимость основных фондов;

Фл - ликвидационная стоимость основных фондов;

Тсл - срок службы основных фондов.

Ежегодную сумму амортизационных отчислений на реновацию основных фондов исчисляют путем умножения среднегодовой стоимости основных производственных фондов на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда.

Величина амортизационных отчислений определяется тремя методами: равномерным, равномерно-ускоренным и ускоренным (когда в первые три года переносится 2/3 первоначальной стоимости основных фондов, а затем остаток - равномерно). Существуют различные формы простого и расширенного воспроизводства основных фондов.

Формы простого воспроизводства - ремонт (текущий, средний, капитальный и восстановительный), модернизация оборудования (совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства) и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

- техническое перевооружение (на качественно новом уровне) действующего предприятия;

- реконструкция и расширение;

- новое строительство.

Список литературы

1. Бюджетный кодекс РФ. Принят 17.07.98 №115-ФЗ.

Федеральный закон «О внесении изменений в Бюджетный кодекс РФ в части регулирования межбюджетных отношений», от 20.08.04 №120- ФЗ. Федеральный закон. О внесении изменений в Федеральный закон «О бюджетной классификации РФ и Бюджетный кодекс РФ», от 23.12.04 №174- ФЗ.

2. О финансовых основах местного самоуправления. Федеральный закон РФ от 25.09.97 №126-ФЗ.

3. О счетной палате РФ. Закон РФ от 11.01.95 №4-ФЗ.

4. О бюджетной классификации РФ. Закон РФ от 15.08.98 №115-Фз.

5. мерах по обеспечению государственного финансового контроля в РФ. Указ Президента РФ от25.05.96 № 1095.

6. Учёт основных средств (ПБУ 6/01). Утверждено приказом Минфина РФ от 30.03.01 №26-Н.

7.Берлин СИ. Теория финансов. Учебное пособие М.: Приор, 1999.

8. Бюджетная система России / под ред. Г.Б. Поляка М.: Юрайт, 2004.

9.Бюджетная система РФ / под ред. М.В. Романовского и О.В. Врублевской М.: Юрайт, 2004.

10.Вахрин П.И., Бюджетная система Российской Федерации. Учебник М., Дашков и К°. 2004

11. Вахрин П.И., Нешитой А.С. Финансы. Учебник. М., Дашков и К0. 2004

12.Годин A.M., Максимов Н.С., Подпорина И.В. Бюджетная система Российской Федерации. Учебник М., Дашков и К0. 2004

13.Тренев Н.Н. Управления финансами. Учебное пособие, М.: Финансы и статистика,1999.

14.Финансы. Учебник / под ред. Л.А. Дробозиной, М.: Финансы, 2000.

15.Финансы. Учебник / под ред. М.В Романовского и О.В. Врублевской, Б.М. Сабанти, М.: Перспектива, Юрайт, 2003.

16.Финансы. Деньги Кредит. Учебник / под ред. Г.Б. Поляка, М.: ЮНИТИ 2001.

Похожие работы

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... направления эффективного использования финансов в общественном воспроизводстве: 1) распределение финансовых ресурсов для финансового обеспечения воспроизводственного процесса; 2) использование финансов в системе платежно-расчетных отношений хозяйствующих субъектов с государством и другими экономическими субъектами; 3) использование финансов как инструмента экономического стимулирования ...

... 99 «Прибыли и убытки». По строке 190 отражается показатель прибыли, а не показатель чистой прибыли, а не показатель нераспределенной прибыли (убытка) отчетного периода. 2. Организация формирования показателей отчетности о прибылях и убытках. Изменение структуры Отчета о прибылях и убытках в первую ...

... потребностей, нужд обороны и государственного управления. Финансовые ресурсы выступают материальными носителями финансовых отношений. Потенциально финансовые ресурсы образуются на стадии производства, когда создаётся новая стоимость и осуществляется перенос старой. Но реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе ...

0 комментариев