Основы формирования отчетности о прибылях и убытках в условиях рыночных отношений

Отчетность о прибылях и убытках по новому плану счетов

Организация формирования показателей отчетности о прибылях и убытках

Формирование показателей отчетности о расходах по обычным видам деятельности

Признание расходов

Навигация

Особенности формирования отчетности о прибылях и убытках в условиях рыночных отношений в России

Особенности формирования отчетности о прибылях и убытках в условиях рыночных отношений в России

77081

знак

0

таблиц

0

изображений

МИНИСТЕРСТВО ОБЩЕГО И

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Уральский гуманитарный институт

Экономический факультет

ОСОБЕННОСТИ ФОРМИРОВАНИЯ

ОТЧЕТНОСТИ О ПРИБЫЛЯХ И УБЫТКАХ

В УСЛОВИЯХ РЫНОЧНЫХ

ОТНОШЕНИЙ В РОССИИ

Курсовая работа

по финансовой отчетности

Халявиной Ю.С.

Сдавалась 23.01.2002

Оценка: отлично

Екатеринбург, 2002

СОДЕРЖАНИЕ

Введение.

1. Основы формирования отчетности о прибылях и убытках в условиях рыночных отношений.

1.1 Нормативные документы регулирующие бухгалтерскую отчетность о прибылях и убытках.

1.2 Понятие отчетности о прибылях и убытках. Классификация статей и показателей отчетности о прибылях и убытках.

1.3 Отчетность о прибылях и убытках по новому плану счетов.

2. Организация формирования показателей отчетности о прибылях и убытках.

2.1 Формирование показателей отчетности о доходах по обычным видам деятельности.

2.1.1 Доходы от обычных видов деятельности.

2.1.2 Признание доходов.

2.1.3 Раскрытие информации в бухгалтерской отчетности.

2.2. Формирование показателей отчетности о расходах по обычным видам деятельности.

2.2.1. Расходы по обычным видам деятельности.

2.2.2. Признание расходов

2.2.3. Раскрытие информации в бухгалтерской отчетности.

Заключение.

Список литературы.

Приложение.

ВВЕДЕНИЕ

Переход к рыночной экономике требует от предприятия повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно – технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятия. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

В связи с переходом к рыночным отношениям неизмеримо возрастает количество пользователей бухгалтерской информации (финансовой отчетности). Если она раньше, при нашей «открытости», предназначалась довольно узкому кругу лиц (вышестоящей организации, финансовому органу, учреждению, банку и территориальному органу статистики), то в рыночной экономике ее пользователями становятся практически все участники рыночных отношений: лица, непосредственно связанные с предпринимательством (бизнесом), то есть менеджеры и самые различные работники управления, включая, естественно, бухгалтеров, которых в западной практике называют бухгалтерами – аудиторами и бухгалтерами – аналитиками; лица, непосредственно не работающие на предприятиях (фирмах), но имеющие прямой финансовый интерес – акционеры, инвесторы, различные кредиторы, покупатели и продавцы продукции (услуг) и так далее; третью группу представляют лица, имеющие косвенный финансовый интерес – различные финансовые институты (биржи, ассоциации и тому подобное), налоговые службы, органы статистики, профсоюзы и другие. Такая ситуация, развитие рыночных отношений, значительное привлечение кредиторов и инвесторов повышает ответственность руководства предприятий в управлении капиталом и финансовым состоянием путем принятия обоснованных управленческих решений по обеспечению финансовой устойчивости, маневренности капитала и эффективности его использования. Эффективность управления хозяйственной деятельностью измеряется системой показателей, находящихся во взаимосвязи и взаимозависимости. Измерение показателей, факторов их изменения и выявление результатов повышения эффективности финансово – хозяйственной деятельности являются первоочередными задачами ее анализа.

Непременным условием полного качественного анализа финансово – хозяйственной деятельности предприятия является умение читать финансовую отчетность, и, в частности, основную ее форму – бухгалтерский баланс и приложения к нему.

Одним из наиболее значимых является форма № 2 «Отчет о прибылях и убытках».

Прибыль служит критерием эффективности деятельности предприятия и основным внутренним источником формирования его финансовых результатов.

Платежи предприятий из прибыли, в бюджет являются формой мобилизации в централизованный фонд государства части чистого дохода, созданного на предприятии. Эта форма постоянно изменяется, что объясняется становлением и развитием налоговой системы России.

Прибыль (или убытки) является конечным финансовым результатом деятельности предприятия, которой отражается на счете 99 «Прибыли и убытки». Из этой прибыли предприятия уплачивают различные налоги: налог на имущество, местные налоги и т.д., таким образом, прибыль является источником множества налогов.

В курсовой работе будет дана характеристика прибылей и убытков, как основного источника обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

-прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 «Продажи»;

-сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 «Прочие доходы и расходы»;

-потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное действие, пожар, авария, национализация и т.п.) – корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

-начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыль и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыль и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

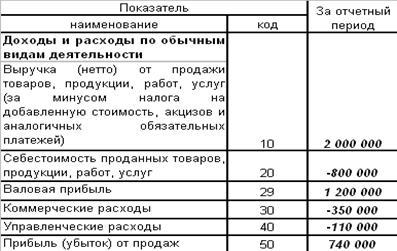

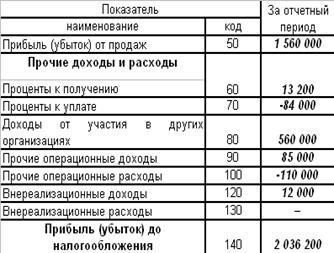

Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

В отчете о прибылях убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные.

Отчет о прибылях и убытках должен содержать следующие числовые показатели (с учетом изложенного в пунктах 6 и 11 настоящего Положения):

Похожие работы

... в отчете о прибылях и убытках или примечаниях сумму дивидендов на акцию, объявленных или предложенных за период, охваченный финансовой отчетностью. 2.2 Содержание основных показателей отчета о прибылях и убытках в ТОО «Охранное Агентство Беркут СБ» В отчете о доходах и расходах ТОО «Охранное Агентство Беркут СБ» заполняются следующие показатели: 1. Доход от реализации готовой продукции, ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

... проблем, связанных как с обеспечением платежеспособности мероприятия, в краткосрочном периоде, так и с наиболее выгодным вложением временно свободных денежных средств. Производственные фонды организаций Состав производственных фондов, их роль в обеспечении процесса воспроизводства. Отраслевые особенности и структура производственных фондов. Средства труда (машины, оборудование, здания, ...

... "О бухгалтерском учете" годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительскими документами. Например, в обществах с ограниченной ответственностью Бухгалтерский баланс и "Отчет о прибылях и убытках" утверждает общее собрание участников (Федеральный закон "Об обществах с ограниченной ответственностью" от 8 февраля 1998 г. № 14-ФЗ), в акционерных обществах - ...

0 комментариев