Государственное образовательное учреждение

Высшего профессионального образования

Уфимский государственный авиационный технический университет

Кафедра УС и ЭС

КОНТРОЛЬНАЯ РАБОТА

По "Финансовому менеджменту"

Выполнила: студентка

группы ГМУ-411

Аксёнова А.А.

Проверила: Биглова А.А.

Уфа 2010

Содержание

1. Теоретическая часть

Сущность, цели и задачи финансового менеджмента

2. Практическая часть

Задача. Бухгалтерская норма рентабельности

Задача. Будущая стоимость и составные денежные потоки

1. Теоретическая часть Сущность, цели и задачи финансового менеджмента

Финансовый менеджмент представляет собой важную часть менеджмента, или форму управления процессами финансирования предпринимательской деятельности.

Финансовый менеджмент, или управление финансами предприятия, означает управление денежными средствами, финансовыми ресурсами в процессе их формирования, распределения и использования с целью получения оптимального конечного результата.

Финансовый менеджмент представляет собой управление финансами предприятия, направленное на оптимизацию прибыли, максимизацию курса акций, максимизацию стоимости бизнеса, чистой прибыли на акцию, уровня дивидендов, чистых активов в расчете на одну акцию, а также на поддержание конкурентоспособности и финансовой устойчивости хозяйствующего субъекта.

Финансовый менеджмент как наука управления финансами направлена на достижение стратегических и тактических целей хозяйствующего субъекта.

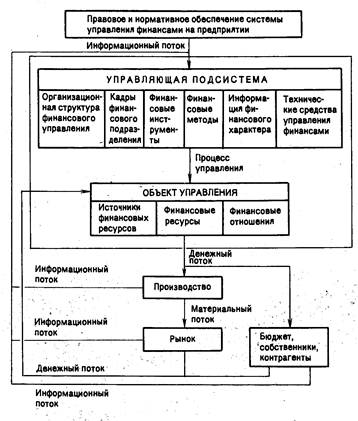

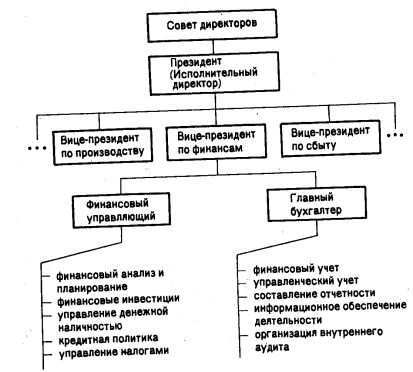

Финансовый менеджмент как система управления состоит из двух подсистем:

1) управляемая подсистема (объект управления)

2) управляющая подсистема (субъект управления).

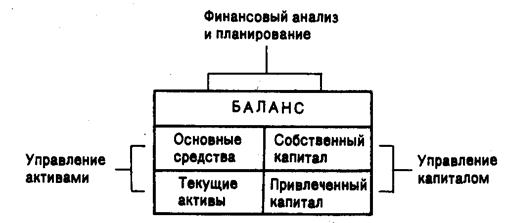

Финансовый менеджмент реализует сложную систему управления совокупностоимостной величиной всех средств, участвующих в воспроизводственном процессе, и капиталом, обеспечивающим финансирование предпринимательской деятельности.

Объектом управления является совокупность условий осуществления

денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы:

1) Денежный оборот;

2) Финансовые ресурсы;

3) Кругооборот капитала;

4) Финансовые отношения.

Субъект управления - совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются:

1) Кадры (подготовленный персонал);

2) Финансовые инструменты и методы;

3) Технические средства управления;

4) Информационное обеспечение.

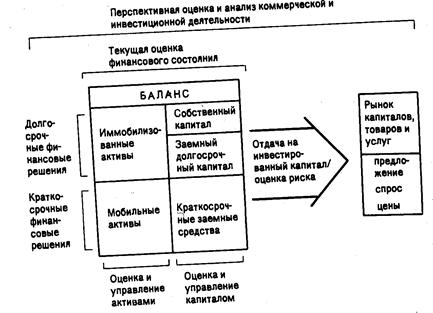

Целью финансового менеджмента является выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении.

Главной целью финансового менеджмента является обеспечение роста благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости бизнеса (предприятия) и реализует конечные финансовые интересы его владельца.

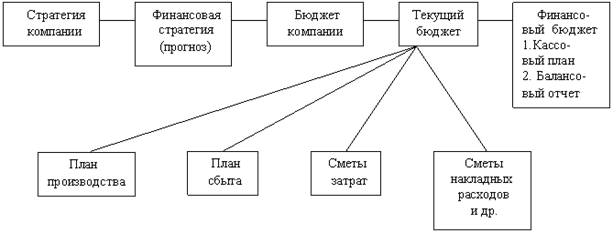

Основные задачи финансового менеджмента:

1). Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с потребностями предприятия и его стратегией развития.

2). Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3). Оптимизация денежного оборота и расчетной политики предприятия.

4). Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения.

5). Обеспечение постоянного финансового равновесия предприятия в процессе его развития, т.е. обеспечение финансовой устойчивости и платежеспособности.

2. Практическая часть Задача. Бухгалтерская норма рентабельности

Машина стоит 8000 руб. Ожидается, что до полного износа она будет приносить 2500 руб. прибыли в первом и во втором годах и 3500 руб. прибыли в третьем и четвертом годах. Допустим, что амортизация начисляется равномерно по 2000 руб. в год и нет налогов. Какова средняя бухгалтерская норма рентабельности?

Решение:

Рассчитаем остаточную балансовую стоимость инвестиций:

| Годы | 0 | 1 | 2 | 3 | 4 |

| Прибыль | 0 | 2500 | 2500 | 3500 | 3500 |

| Балансовая стоимость инвестиций | 8000 | 8000 | 8000 | 8000 | 8000 |

| Начисленная амортизация | 0 | 2000 | 4000 | 6000 | 8000 |

| Остаточная балансовая стоимость | 8000 | 6000 | 4000 | 2000 | 0 |

Средняя прибыль:

![]()

Средняя остаточная балансовая стоимость:

![]()

Средняя бухгалтерская норма рентабельности:

3000/4000=0,75 или 75%.

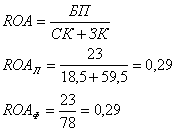

Балансовая прибыль у ТОО "Луна" и ТОО "Фобос" одинакова и равна 23 млн. рублей. Собственный капитал ТОО "Луна" 18.5 млн. рублей и у ТОО "Фобос" 78 млн. рублей. ТОО "Луна" имеет заемные средства в размере 59.5 млн. рублей, взятых под 14.4% годовых. Рассчитайте рентабельность собственного капитала (ROE) и ЭФР.

Решение:

Величина совокупного капитала до уплаты налогов:

Рентабельность собственного капитала рассчитывается по формуле:

![]()

![]() или 46,6%.

или 46,6%.

![]() или 22,04%.

или 22,04%.

Эффект финансового рычага рассчитывается по формуле:

![]()

![]() или 35,7%.

или 35,7%.

ЭФР у ТОО "Фобос" =0, т.к. нет заемных средств.

Задача. Будущая стоимость и составные денежные потоки

Компания выбрала инвестиционный проект со следующими денежными потоками:

| Число лет | Денежный поток, руб. |

| 1 | 900 |

| 2 | 800 |

| 3 | 700 |

| 4 | 600 |

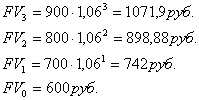

а) Если учетная ставка равна 6 %, то какова будущая стоимость этих денежных потоков в 4 году?

б) Какова будущая стоимость при учетной ставке 16 %?

Решение:

а) будущая стоимость:

![]()

Для каждого денежного оттока рассчитаем будущую стоимость на 4-й год:

Итого: 1071,9+898,88+742+600=3312,78 руб. - будущая стоимость денежных потоков в 4-м году.

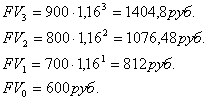

б) Проведем те же расчеты для учетной ставки 16%:

Итого: 1404,8+1076,48+812+600=3893,28 руб. - будущая стоимость денежных потоков в 4-м году.

Рассчитайте, что выгоднее для вкладчика: получить 20 000 рублей сегодня или получить 35 000 рублей через 3 года, если процентная ставка равна 17%.

Решение:

Рассчитаем будущую стоимость 20000 рублей через 3 года, под 17% годовых:

Формула сложных процентов: FV = C* (1+r) t, отсюда FV = 20000 * (1 + 0,17) 3 = 32032 рубля.

Ответ: Получить 35000 рублей через 3 года является более выгодным решением, при данном значении процентной ставки, так как 32032<35000.

Похожие работы

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... обеспечение текущей финансово-хозяйственной деятельности; обеспечение участия хозяйствующего субъекта в осуществлении социальной политики. 1.2. СИСТЕМА УПРАВЛЕНИЯ ФИНАНСАМИ НА ПРЕДПРИЯТИИ 1.2.1. СТРУКТУРА И ПРОЦЕСС ФУНКЦИОНИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ НА ПРЕДПРИЯТИИ Любой бизнес начинается с постановки и ответа на следующие три ключевые вопроса: каковы должны быть ...

... Это обуславливает необходимость финансового планирования, планирование издержек и прибыли. 2.2 Проблемы бюджетирования на предприятиях Бюджет является центральным моментом всего процесса планирования и управления[32]. В связи с этим многие коммерческие организации пытаются изобрести свою собственную технологию управления финансами, и, не имея фундаментальных знаний, методом проб и ошибок, в ...

... ; Акон. – совокупные активы на конец периода. Из практики хозяйствования известно следующее соотношение: RСК > RА – тогда организация действует эффективно. 2.1 Показатели управления финансами на предприятии на примере ОАО «Челябинский трубопрокатный завод» Наименование показателя Формула расчета на начало отчетного периода на конец отчетного периода Среднемесячная выручка (К1) ...

0 комментариев