Навигация

Рассчитать, какую выручку от реализации получит предприятие в планируемом году

34884

знака

1

таблица

0

изображений

2. Рассчитать, какую выручку от реализации получит предприятие в планируемом году.

3. Оценить эффект производственного рычага, рассчитать порог рентабельности и запас финансовой прочности предприятия и интерпретировать полученные результаты.

Данные для расчета планируемой выручки от реализации:

- Норма запаса в днях по готовой продукции на начало и конец планируемого года – 11дней;

- Выпуск продукции в планируемом году в соответствии с производственной программой – 140 200 грн. в оптовых ценах предприятия. Он распределится по кварталам равномерно;

- Общая стоимость производственных фондов предприятия – 150 тыс. грн.;

- Сведения о доходах и затратах предприятия «Меридиан» представлен в табл. 1.1.

| Показатели | Тыс. грн. |

| Выручка от реализации продукции, включая НДС | 159540 |

| Затраты предприятия: | Опр. |

| - Расход основных материалов на производство изделия А | 26098 |

| - Расход основных материалов на производство изделия Б | 3890 |

| - Расход основных материалов на производство изделия В | 6549 |

| - Расход лакокрасочных материалов на ремонт помещений цеха и склада | 8 |

| - Расход топлива на отопление помещений | 5 |

| - Оплата электроэнергии, потребленной на освещение помещений | 7 |

| - Оплата электроэнергии, потребленной на технологические цели | 9 |

| - Заработная плата рабочим-сдельщикам, занятым в основном производстве | 31287 |

| - Заработная плата, начисленная по повременной системе обслуживающему персоналу и аппарату управления | 13329 |

| - Амортизация основных фондов и нематериальных активов | 45 |

| - Командировочные расходы | 3 |

| - Почтово-телеграфные расходы | 2 |

| - Отчисления в целевые фонды на социальные нужды | Опр. |

| - Оплата услуг аудиторской фирмы | 2 |

| - Уплата процентов по краткосрочной ссуде | 47 |

| - Оплата услуг транспортной организации | 4 |

| - Расходы на текущий ремонт оборудования | 7 |

| - Расход вспомогательных материалов в основном производстве | 6 |

| - Выплата процентов по облигациям предприятия | 4 |

| - Расход воды на технологические цели | 1 |

| - Оплата услуг консалтинговой фирмы | 3 |

| - Судебные издержки | 2 |

| - Расходы на содержание законсервированного объекта (освещение, зарплата службе охраны) | 8 |

| - Затраты по аннулированному производственному заказу | 2 |

| - Штрафы, уплаченные покупателю за срыв сроков поставки полуфабрикатов | 3 |

| - Прочие переменные расходы, включаемые в себестоимость продукции | 4 |

| - Прочие постоянные расходы, включаемые в себестоимость продукции | 6 |

| Потери имущества в результате наводнения | 41 |

| Доходы от аренды складских помещений | 32 |

| Дивиденды по акциям других эмитентов | 3 |

| Возврат безнадежного долга | 8 |

| Доходы от долевого участия в СП | 3 |

| Доходы от дооценки товаров | 5 |

| Прибыль прошлых лет, выявленная в отчетном году | 1 |

| Положительные курсовые разницы по операциям в иностранной валюте | 2 |

| Убытки по операциям прошлых лет, выявленные в отчетном году | 3 |

| Убытки по бартерным операциям, совершенным по ценам ниже обычных | 3 |

| Налог с владельцев транспортных средств | 2 |

| Налог на землю | 1 |

| Процент по депозитному вкладу | 3 |

Решение

1. Валовой доход предприятия определяется как разность между денежным доходом и материальными затратами, амортизацией и прочими затратами:

ВД= 159540- 36537- 45 = 122958

Чистый доход – это разность между валовым доходом и затратами на оплату труда:

ЧД = 122958 – 44616 = 78342

2. Общая прибыль определяется в соответствии с Положением (стандартом) «Отчет о финансовых результатах». Прибыль от реализации – это разность между выручкой без НДС и себестоимостью продукции:

Себестоимость изделия А:

СА= 26098+9+31287+13329+45+4+7+6+4+6 = 70785

Себестоимость изделия Б:

СБ= 3890+9+31287+13329+45+4+7+6+4+6 = 48574

Себестоимость изделия В:

СВ= 6549+9+31287+13329+45+4+7+6+4+6 = 51236

НДС = 159540/12 = 13295

Прибыль от реализации изделия А:

ПА= 159540 – 13295 – 70785 = 75460

Прибыль от реализации изделия Б:

ПБ= 159540 – 13295 – 48574 = 97668

Прибыль от реализации изделия В:

ПВ =159540 – 13295 – 51236 = 95009

Общая прибыль:

ОП = 75460+97668+95009 = 268137

3. Налогооблагаемая прибыль определяется в соответствии с Законом Украины «О налогообложении прибыли предприятий»:

НОП=159540 – 44616 – 45 = 114870

ННП = (НОП*0,3) = 114870*0,3 = 34461

4. Рентабельность продукции – это отношение прибыли от реализации к себестоимости, а общая рентабельность – отношение валовой прибыли к стоимости производственных фондов.

РПА=75460/159540 = 0,47

РПБ=97668/159540 = 0,61

РПВ=95009/159540 = 0,59

ОР=0,47+0,61+0,59 = 1,67

5. Выручка от реализации планируется балансовым методом с учетом изменения остатков нереализованной продукции, определяемых на начало и на конец планируемого года по нормативу = 159540 – 122958 = 36582

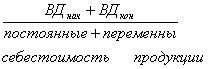

6. Для расчета порога рентабельности и запаса финансовой прочности все затраты предприятия следует разделить на переменные и постоянные в зависимости от их связи с объемом производства

R=  =159540 + 122958/268137=1,05

=159540 + 122958/268137=1,05

Похожие работы

... лизинговые платежи осуществляются по фиксированному графику, предприятие-лизингополучатель имеет большие возможности координировать затраты на финансирование капитальных вложений и поступления от реализации выпускаемой продукции, а это способствует стабильности финансовых планов лизингополучателя. Риск устаревания оборудования целиком ложится на лизингодателя. Лизингополучатель имеет возможность ...

... управления и финансирующих банков объемы государственного кредита на планируемый год. Министерство финансов сообщает банкам, учреждения которых будут осуществлять государственное кредитование, планы финансирования капитальных вложений по органам хозяйственного управления - заемщикам в поквартальном разрезе. Этим банкам оно перечисляет средства для кредитования, имеющие строго целевое назначение. ...

... ) прекращается и ипотека. Необходимо также отметить, что залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо). 2. Источники финансирования капитальных вложений Постоянным и неисчерпаемым источником роста общественной производительности труда является научно-технический прогресс и использование новейших ...

... инвестиций, воспроизводственную, технологическую и территориальную структуры капитальных вложений. Оценка структуры инвестиций служит одним из инструментов контроля за осуществлением инвестиционного процесса в организации (на предприятии). Инвестиционная деятельность представляет собой вложение инвестиций и практическое действие в целях получения прибыли или достижения иного полезного эффекта. ...

0 комментариев