Навигация

2 Практична частина

Задача 1

Розрахувати числове значення максимальних, середніх і мінімальних ставок роялті для ліцензійних угод з надання права на використання виробничих технологій в галузі видобування енергетичних металів за умов відомих з літературних відомостей даних про рентабельність даної галузі промисловості – 25%.

Розв’язання

Відомо, що частка ліцензіара Д у прибутку ліцензіата знаходиться, як правило, в діапазоні від 10 до 50 відсотків. Якщо предмет ліцензії ще не готовий до промислового або комерційного використання, а основну цінність складає право використання, що передається за ліцензійною угодою (не виключна ліцензія), то Д = 10 – 20%. А в разі виключної ліцензії (передавання усіх прав) і готовності винаходу до виробництва частка ліцензіара може становити 35 – 50%

В даному завданні розрахунок буде проводитись для трьох випадків:

а) об'єкт ліцензії не готовий до промислового виробництва, передаються лише права на винахід;

б) об'єкт ліцензії готовий до промислового виробництва, передаються права тільки на використання предмета ліцензії зі збереженням прав на винахід у ліцензіара;

в) об’єкт ліцензії готовий до промислового виробництва, передаються виключні права на винахід.

Ставку роялті будемо розраховувати через рентабельність виробництва за формулою:

![]() ;(4.1)

;(4.1)

Для випадку а) середнє значення Д становить

![]() ;(4.2)

;(4.2)

Для випадку б) середнє значення Д становить

![]() ;(4.3)

;(4.3)

Для випадку в) середнє значення Д становить

![]() . (4.4)

. (4.4)

Розрахуємо ставки роялті для галузі виробництва деревини та виробів з деревини (Р=25%):

![]() ; (4.5)

; (4.5)

![]() ;(4.6)

;(4.6)

![]() .(4.7)

.(4.7)

Таким чином, для випадку, коли об’єкт ліцензії не готовий до промислового виробництва, передаються лише права на винахід ставка роялті буде становити 3%; для випадку, коли об’єкт ліцензії готовий до промислового виробництва, передаються права тільки на використання предмета ліцензії зі збереженням прав на винахід у ліцензіара, ставка роялті буде становити 5%; для випадку, коли об’єкт ліцензії готовий до промислового виробництва, передаються виключні права на винахід, ставка роялті буде становити 8,5%.

Задача 2

Оцінити вартість гудвілу підприємства

Таблиця 4.1 – Вихідні дані для розрахунку вартості гудвілу

| Період | Чистий операційний дохід, NOIі, грн. | Вартість продукції для реалізації, Qfi, грн. | Середньогалузе-вий коефіцієнт рентабельності Rq | Норма дисконту Е, % | Коефіцієнт капіталізації Rg |

| 1 | 51200 | 216715 | 0,14 | 10 | 0,16 |

| 2 | 52300 | 256719 | |||

| 3 | 49700 | 287563 | |||

| 4 | 48650 | 256899 | |||

| 5 | 45321 | 248765 |

Згідно з Законом України «Про оподаткування прибутку підприємств» гудвіл – нематеріальний актив, вартість якого визначається як різниця між балансовою вартістю активів підприємства і його звичайною вартістю як цілісного майнового комплексу, яка виникає внаслідок використання кращих управлінських якостей, домінуючого положення на ринку товарів (робіт, послуг), нових технологій тощо. Тобто існує дещо, що приносить підприємству додатковий прибуток понад той, який приносять матеріальні та нематеріальні активи, що стоять на балансі підприємства. Це дещо становить невіддільні від підприємства і персоналу об’єкти інтелектуальної власності.

Будь-яка компанія володіє не лише матеріальними цінностями, такими, як будівлі, споруди, обладнання, запаси сировини і матеріалів, грошові кошти тощо, але і діловою репутацією, колом клієнтів і перевірених постачальників, що склалося, торговими марками і брендами, популярністю на ринку та іншими факторами, які на перший погляд дуже важко оцінити. Однак у разі необхідності продажу бізнесу при купівлі готової фірми, при злиттях і поглинаннях і просто для грамотного управління вартістю компанії необхідно знати, скільки коштують нематеріальні цінності компанії.

Не існує загальновизнаного терміну «гудвіл» (goodwill). Це визначення трактується як репутація, респектабельність, відомість. Це перш за все громадська думка і ставлення до назв, стиля приміщень, торгових знаків, логотипів, проектів, товарів і будь-яких інших предметів, що знаходяться у володіння або під контролем компанії, а також відносини з клієнтами і замовниками.

Згідно зі стандартом BSV-ІІ, що був прийнятий у 1988 р. і доповнений у 1991 р. Американською громадою Оцінників (American Society of Appraisers, ASA), гудвіл визначається як «добре ім’я» фірми і містить нематеріальні активи компанії, які складаються з престижу підприємства, його ділової репутації, взаємовідносин із клієнтами, місцезнаходження, номенклатури продукції, що виробляється, тощо. Ці фактори не виокремлюють і не враховують у звітності підприємства, але вони є реальним джерелом прибутку.

Усю сукупність нематеріальних активів (НМА), що знаходяться у розпорядженні компанії, можна умовно поділити на 3 групи. До першої відносять НМА, що є невіддільними від компанії: наявність навченого персоналу, досягнення в галузі реклами і просування своєї продукції, переваги територіального розміщення, репутація бізнесу. Активи цієї групи, як правило, мають невизначений термін служби і їх оцінюють у сукупності. У зв’язку з тим, що для них неможливо визначити термін служби і норму амортизації, ці активи вважають такими, що не амортизуються. Друга група – це НМА, що є невіддільними від робітника компанії. Серед них особиста репутація і професійні навички конкретного робітника з урахуванням особистих ноу-хау, комерційних здібностей, таланту у сфері фінансових операцій тощо. Як і активи першої групи, ці НМА є такими, що не відділяються від робітника, не мають терміну використання і не амортизуються. Третя група – це НМА, які у загальному випадку можна відділити від підприємства, такі, як торгові марки, фірмові знаки, авторські права, патенти тощо. Ці активи можна оцінити окремо і більшість з них мають певний термін служби. Такі активи вважають тими, що амортизуються, і їх можна поставити на баланс підприємства.

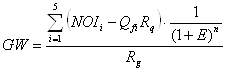

Серед спеціалістів у сфері оцінки гудвілу не існує спільної думки щодо того, які активи слід вносити до складу гудвілу. У подальшому за ці активи будемо вважати нематеріальні активи, що не відділяються від виробництва і які не є поставленими на баланс підприємства. Одним із найбільш поширених методів оцінки гудвілу компанії є метод оцінки за обсягами реалізації. Для цього необхідно знати середньо галузеві коефіцієнти рентабельності. У цьому випадку гудвіл компанії розраховується за формулою

(4.8)

(4.8)

де GW – гудвіл;

NOIі – чистий операційний дохід від діяльності компанії у періоді і;

Qfi – вартість продукції для реалізації в періоді і;

Rq – середньо галузевий коефіцієнт рентабельності реалізації продукції;

Rg – коефіцієнт капіталізації НМА (відношення прибутку компанії до вартості НМА, що є врахованими у балансі);

E – норма дисконту;

N – кількість років, що відділяють поточний період (рік) від розрахункового.

Для приблизних розрахунків К= 0,15 – 0,20. для підвищення точності розрахунків їх здійснюємо за період 5 років.

Головною проблемою у застосуванні даного методу є складність отримання зовнішніх даних, зокрема коефіцієнта середньо галузевої рентабельності.

Розв’язання

Розрахуємо чисельник формули 4.8 як поміжний показник для визначення гудвілу компанії:

(51200-216715*0,14)*1,14 + (52300-256719*0,14)*1,13 +

+ (49700-287563*0,14)*1,12 + (48650-256899*0,14)*1,1 +(4.9)

+ (45321-248765*0,14) = 88185,54 (грн.)

Тоді з урахуванням коефіцієнта капіталізації величина гудвілу буде становити

![]() (грн.)(4.10)

(грн.)(4.10)

Отже, як бачимо гудвіл компанії є додатнім 551159.63 грн.

Задача 3

Останнім часом все чіткіше вимальовуються обриси такого нематеріального активу компанії, як бренд. За суттю своєю його можна ототожнювати з торговою маркою, але він є поняттям дещо більш маркетингового характеру, ніж юридичного, що є притаманним торговій марці. Бренд є торговою маркою, що володіє беззаперечною репутацією і лояльністю споживачів, що відома у широкому географічному просторі, в ідеалі — на глобальному рівні. Бренд є і ім’ям компанії, і її репутацією, і стійким іміджем. Економічна оцінка вартості такого ОІВ, як бренд, становить собою інтерес і для внутрішнього менеджменту компанії, і для зовнішніх цілей (оцінка вартості прав на ТМ-бренд, оцінка вартості ліцензій, розміру роялті-платежів тощо).

Одним із найбільш поширених методів оцінки вартості бренду є так званий метод дисконтованих грошових потоків (ДГП), що зарекомендував себе у практиці відомого в усьому світі лідера з оцінки брендів компанії Interbrand.

Для отримання більш точної оцінки віртості бренду необхідно скласти достатньо об’єктивний і точний прогноз додаткових доходів, які очікуються, що приносить компанії бренд, прогноз додаткових витрат, які необхідні для «розкручування» і підтримання бренду, а також дисконтної ставки, що відображає додаткові ризики, пов’язані з управлінням брендом. Як правило, період прогнозування дорівнює 5 рокам.

При розрахунку дисконтної ставки необхідно до звичайної ставки дисконтування додати ставки, що характеризують можливий вплив таких ризиків:

- ринкового (поява на ринку більш сильних брендів-конкурентів, різноманітні форс-мажорні обставини);

- управлінського (помилки при побудові і реалізації систем маркетингового дослідження, рекламної кампанії);

- юридичного (поява недобросовісної конкуренції, контрафактної продукції).

Визначити вартість бренду компанії за варіантами.

Розрахунок проводити станом на 01.01.06р.

Таблиця 4.2 — Загальні дані для оцінки вартості бренду компанії АВС

| Зростання обсягу продажу завдяки бренду, % | 16 |

| Зростання додаткових доходів від бренду, % | 15 |

| Зростання додаткових змінних витрат, % | 15 |

| Зростання витрат на підтримання бренду, % | 15 |

| Дата оцінки вартості компанії | 1 січня 2006 року |

Таблиця 4.3 — Розрахунок дисконтної ставки для оцінки вартості бренду

| Дисконтна ставка для компанії в цілому | 13,0% |

| Премія за ринкові ризики | 4% |

| Премія за ризики управління брендом | 4,5% |

| Премія за юридичні ризики | 5% |

| Всього | 26,5% |

Розв’язання

На основі даних табл. 4.2, отриманих експертним шляхом менеджерами компанії, складаємо прогнози для розрахунків у табл. 4.4.

Таблиця 4.4 — Прогнози для оцінки бренду, млн $

| Показник | 2006 | 2007 | 2008 | 2009 | 2010 |

| Обсяги продажу | 120 | ||||

| Додаткові доходи від бренду | 25 | ||||

| Додаткові змінні витрати | 16 | ||||

| Витрати на підтримання бренду | 8 | ||||

| Чистий грошовий потік від бренду | |||||

| Приведений чистий грошовий потік | |||||

| Усього вартість бренду | |||||

Задача 4

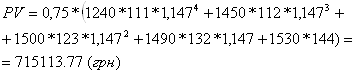

Фірма АВС розпочала випуск малої серії кухонних комбайнів з новими елементами зовнішнього дизайну. Зовнішній вигляд даної складної машини не має прототипу. Дані про кількість одиниць об’єкта техніки, що вироблені за періоди, а також дані про чистий прибуток, який отримано з одиничного об’єкта техніки у періодах, наведено у табл. 4.5. Визначити вартість цього промислового зразка на цей час. Ставка дисконту у періодах становить 14,7%.

Таблиця 4.5— Вихідні дані для розрахунку

| Показник | Період | ||||

| 1 | 2 | 3 | 4 | 5 | |

| Кількість одиниць об’єкта техніки, що вироблені за період, Vt , шт. | 1240 | 1450 | 1500 | 1490 | 1530 |

| Чистий прибуток, який отримано з одиничного об’єкта техніки у періоді, Pto, грн | 111 | 112 | 123 | 132 | 144 |

Розв’язання

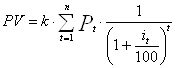

Визначити вартість промислового зразка PV. Для цього скористуємося методикою, що наведена далі:

, (4.11)

, (4.11)

де Pt — чистий прибуток, що отриманий у періоді t від того об’єкта техніки, у якому застосований промисловий зразок, грош. од. Його розраховують за формулою

![]() , (4.12)

, (4.12)

де Pto — чистий прибуток, який отримано з одиничного об’єкта техніки у періоді t, грош. од.;

Vt — кількість одиниць об’єкта техніки, що вироблені за період t, шт.

n — кількість періодів t, у яких передбачається отримання прибутку від об’єкта техніки;

it — ставка дисконту у періоді t, %;

k — частка прибутку від об’єкта техніки, у якому застосовано промисловий зразок. Розраховується таким чином:

![]() , (4.13)

, (4.13)

де k1 — коефіцієнт оригінальності промислового зразка = 0,6

k2 — коефіцієнт складності рішень дизайнерського завдання = 0,7

k3 — коефіцієнт обсягу випуску = 0,4

Беручи до уваги умови поставленного завдання, розрахуємо коефіцієнт k:

![]() (4.14)

(4.14)

Розрахуємо вартість промислового зразка PV:

(4.15)

(4.15)

Вартість промислового зразка на даний час становить 715113,77 грн.

ВИСНОВОК

В даній роботі була розглянута тема «Становлення і розвиток законодавства України про інтелектуальну власність».

Досягнута мета даної роботи – дати повну характеристику становленню, розвитку законодавства України про інтелектуальну власність.

В Україні діють 10 спеціальних законів у сфері інтелектуальної власності. Це закони України: "Про охорону прав на винаходи і корисні моделі", "Про охорону прав на промислові зразки", "Про охорону прав на знаки для товарів і послуг", "Про охорону прав на сорти рослин", "Про охорону прав на зазначення походження товарів", "Про охорону прав на топографії інтегральних мікросхем", "Про авторське право і суміжні права", "Про захист економічної конкуренції», "Про розповсюдження примірників аудіовізуальних творів та фонограм", "Про особливості державного регулювання діяльності суб'єктів господарювання, пов'язаних з виробництвом, експортом, імпортом дисків для лазерних систем зчитування".

Окремі норми, що стосуються інтелектуальної власності, містяться в багатьох інших законах України.

У випадку, коли необхідно врегулювати спори щодо прав на об'єкти інтелектуальної власності між фізичними або юридичними особами України та іноземних держав, верховенство перед національними законами мають міжнародні договори, до яких приєдналася Україна. На сьогодні Україна є учасницею 18 багатосторонніх міжнародних договорів у цій сфері.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Конституція України. Прийнята Верховною Радою України 28.06.1996 р. // Відомості ВРУ. - 1996. - № 30. - Ст. 141.

2. Драпак Г., Скиба М. Основи інтелектуальної власності: Навчальний посібник. - Хмельницький: ТУП, 2003. - 135 с.

3. Інтелектуальна власність. Основні поняття. - Хмельницький: ХДЦНТЕІ, 2001. - 29 с.

4. Интеллектуальная собственность в Украине: правовые основы и практика. - Науч.-практ. изд.: В 4т. / Под общ. ред. А.Д. Свято-цкого. - К.: Издательский Дом "Ін Юре", 1999. – 358 с.

5. Конспект лекцій з курсу «Інтелектуальна власність» / Укладач С.М. Махнуша. – Суми: Вид-во СумДУ, 2007. – 120 с.

6. Основы интеллектуальной собственности. - К.: Издательский Дом "Ін Юре", 1999. - 600 с.

7. Робоча програма та методичні вказівки до виконання практичних завдань і ОДЗ з курсу «Інтелектуальна власність» / Укладач С.М. Махнуша. – Суми: Вид-во СумДУ, 2007. – 86 с.

Похожие работы

... (немайнове) право автора невіддільно від творця й ніколи не може бути передано іншій особі. Майнового й особисті (немайнові) права на результат творчої діяльності взаємозалежний і найтісніший образ переплетені, утворюючи нерозривну єдність. Подвійність права - найважливіша особливість інтелектуальної власності. Іншою особливістю об'єктів інтелектуальної власності є те, що права на них обмежені в ...

... ів на основних напрямах науково-технологічного прогресу, а й інтелектуалізації та гуманізації виробництва, управління політики, міжлюдських відносин, піднесення їх культурного рівня. 2 Поняття та сутність права інтелектуальної власності Термін «власність» щодо результатів творчої діяльності у законодавстві і спеціальній літературі використовується уже давно. Наведені вище приклади із ...

... в застосуванні до осіб, які вчинили такі діяння, засобів впливу, що тягнуть за собою позбавлення особистого, майнового або організаційного характеру. Юридична відповідальність за порушення авторських та суміжних прав це передбачені законом вид і міра примусового зазнання особою втрат благ особистого, організаційного і майнового характеру за вчинене правопорушення в галузі авторського права та ...

... тих переваг, які надає новинка (ідея). В свою чергу, це призводило до можливості отримання автором під час визначеного законом терміну більшого прибутку, ніж конкурентам. Значний внесок у формування права інтелектуальної власності зроблено французами. Так, Людовик XVI видав в 1777 році 6 ордонансов, які визнавали за авторами права на публікацію і продаж своїх творів. Пізніше декретами 1791 і 1793 ...

0 комментариев