Навигация

Степень выполнения плановых заданий по основным показателям и темпы их изменения;

37082

знака

4

таблицы

1

изображение

1. Степень выполнения плановых заданий по основным показателям и темпы их изменения;

2. Эффективность использования ресурсов предприятия.

При оценке деловой активности по первому направлению рекомендуется сравнивать динамику основных показателей предприятия. Учитывая, что оптимальным является следующее их отношение:

ТП > ТР > ТА >100%, где

ТП, ТР, ТА - темпы изменения соответственно прибыли, объема реализации, активов или иных ресурсов. Эта зависимость означает, что:

— экономический потенциал предприятия возрастает;

— объем реализации растет более высокими темпами, чем ресурсы, т.е. эффективность использования ресурсов, растет;

— прибыль увеличивается быстрее, чем реализация, что свидетельствует о снижении издержек предприятия;

Данное соотношение можно назвать «золотым правилом» экономики предприятия, но отклонения от этого правила не всегда следует рассматривать как негативные. Освоение новых перспективных сфер приложения капитала, реконструкция и техническое перевооружение предприятия связаны со значительными капитальными вложениями, которые не дают сиюминутной выгоды, но в перспективе могут окупиться с лихвой. Для оценки деловой активности по второму направлению используются следующие показатели:

Коэффициент оборачиваемости активов - показывает эффективность использования имущества. Отражает количество оборотов всего капитала за период

![]()

![]()

Коэффициент оборачиваемости дебиторской задолженности - показывает количество оборотов дебиторской задолженности.

![]() .

.

![]()

Коэффициент оборачиваемости кредиторской задолженности - показывает количество оборотов кредиторской задолженности.

![]()

![]()

Коэффициент оборачиваемости оборотных активов - показывает количество оборотов всех оборотных активов за период.

![]()

![]()

Фондоотдача - показывает эффективность использования основных средств числом его оборотов за анализируемый период времени или размером выручки, приходящейся на один рубль основных средств.

![]()

![]()

Срок оборачиваемости средств в расчетах (дебиторской задолженности) - показывает средний срок погашения дебиторской задолженности.

![]()

Срок оборачиваемости кредиторской задолженности - показывает средний срок погашения кредиторской задолженности

![]()

![]()

3.4. Показатели рентабельности

При проведении финансового анализа важно знать насколько рентабельно предприятие, то есть насколько прибыльно использовались средства предприятия. Основной характеристикой «состояния здоровья» предприятия является рентабельность капитала, которая выражается следующими показателями:

Экономическая рентабельность

![]()

Этот показатель служит характеристикой эффективности использования всех активов, которыми обладает предприятие, и показывает, какой доход приходится на один рубль активов.

![]()

Рентабельность продаж

![]()

Коэффициент рентабельности реализации показывает, сколько прибыли приходится на единицу реализованной продукции

![]()

Рентабельности собственного капитала.

![]()

Данный показатель характеризует степень возмещения собственного капитала за анализируемый период, поэтому представляет интерес, прежде всего, для учредителей и других участников предприятия, а также для руководства, призванного наилучшим образом учитывать интересы учредителей и акционеров.

![]()

Рентабельность продукции

![]()

Этот коэффициент рентабельности продукции показывает, сколько прибыли от реализации приходится на 1 рубль затрат.

![]()

Рентабельность перманентного капитала

![]()

Этот коэффициент рентабельности перманентного капитала показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

![]()

На основе рассчитанных коэффициентов можно сделать вывод, что предприятие обладает достаточной платежеспособностью, т.е. способно наличными денежными ресурсами своевременно погашать свои платежные обязательства. Следовательно, кредиторы и инвесторы могут быть уверены, что кредиты будут возвращены, а проценты по ним уплачены.

Заключение

В данной курсовой работе было изучено управление заемными средствами и проведен анализа финансово-хозяйственной деятельности предприятия.

Для исследования был выбран завод «Красного Сормово» занимающийся производством.

Важным является роль финансовых средств предприятий в обеспечении сбалансированности в народном хозяйстве между материальными и денежными фондами, предназначенными для целей потребления и накопления. Финансовые средства предприятий – это экономическая категория, особенность которой заключается в сфере ее действия и присущих ей функций, они являются важнейшей составной частью единой системы финансов государства, т.к. они обслуживают сферу материального производства, в которой создаются совокупный общественный продукт и национальный доход.

В настоящих условиях гарантией нормального процесса расширенного воспроизводства является финансирования капитальных вложений путём заимствования средств. Поиск эффективных направлений заимствования финансовых ресурсов и своевременное привлечение заемных средств становятся основными в управлении финансовыми средствами предприятия и одной из главных задач финансовых служб предприятия. Условиями, которые ставятся руководством предприятия перед финансовым менеджментом, являются привлечение дополнительные финансовых средств на выгодных условиях и инвестирование их с наибольшим эффектом.

Список литературы

1. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие, М.: «Дело и сервис», 1998.

2. Абчук В.А Менеджмент.Учебнрое пособие – 2-е издание – СПб: Изд-во Михайлова В.А ,2004.

3. Артеменко В. Г., Беллендир М. В. Финансовый анализ, М.: «ДИС», 1997

4. Балабанов И.Т. Основы финансового менеджмента. - М.Финансы и статистика, 1999

5. Басовский Х.Е Менеджмент: Учебное пособие – Москва: ИНФРА,2004

6. Вяткин В.Н. и др. Принятие финансовых решений в управлении бизнесом: концепции, задачи, ситуации: Учебник для вузов / Ин-т международного бизнеса и финансов; - М. - Екатеринбург: ЗАО "Издательский дом "ЯВА", 1998.

7. Джей К. Шим, Джоэл Г. Сигел Финансовый менеджмент. – М., 1997.

8. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2001

9. Любушин Н. П., Лещева В. Б., Дьякова В. Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Под ред. Проф. Н, П. Любушина. – М.: ЮНИТИ-ДАНА, 2003.

10. Макарьева В.И., Андреева Л.В. Анализ финансово-хозяйственной деятельности организации. – М.: Финансы и статистика, 2004

11. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. ИП «Экоперспектива»:Москва, 1997

12. Сердюк В.Б. Финансовый менеджмент. Методика и опыт. – Самара. ДСМ, 2004

13. Финансовый менеджмент: Учебник для вузов / Под. ред. Н.Ф. Самсонова. - М.: ЮНИТИ-ДАНА, 2001.

14. Финансовый менеджмент: теория и практика Учебник / Под ред.Е.С. Стояновой. – 5-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2001.

15. Экономика предприятий: Учебник / Под ред. В.М. Семенова. – М., 2001.

Приложение 1.

| АКТИВ | Код показателя | На начало отчетного годаНа конец отчетного периода | ||||||

| 1 | 2 | 34 | ||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 110 | 480324 | ||||||

| Нематериальные активы | ||||||||

| Основные средства | 120 | 412897354433 | ||||||

| Незавершенное строительство | 130 | 122357358 | ||||||

| Доходные вложения в материальные ценности | 135 | |||||||

| Долгосрочные финансовые вложения | 140 | 87218706 | ||||||

| Отложенные налоговые активы | 145 | 10678393179 | ||||||

| Прочие внеоборотные активы | 150 | |||||||

| ИТОГО по разделу I | 190 | 541116464000 | ||||||

| II. ОБОРОТНЫЕ АКТИВЫ | 210 | 25112531558790 | ||||||

| Запасы | ||||||||

| в том числе: | ||||||||

| сырье, материалы и другие аналогичные ценности | ||||||||

| животные на выращивании и откорме | ||||||||

| затраты в незавершенном производстве | ||||||||

| готовая продукция и товары для перепродажи | ||||||||

| товары отгруженные | ||||||||

| расходы будущих периодов | ||||||||

| прочие запасы и затраты | ||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 298732131783 | ||||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | |||||||

| в том числе покупатели и заказчики | ||||||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 7027371385429 | ||||||

| в том числе покупатели и заказчики | ||||||||

| Краткосрочные финансовые вложения | 250 | 2194860532476 | ||||||

| Денежные средства | 260 | 50614319616 | ||||||

| Прочие оборотные активы | 270 | |||||||

| ИТОГО по разделу II | 290 | 57581963928094 | ||||||

| БАЛАНС | 300 | 62993124392094 | ||||||

Продолжение приложения 1.

| ПАССИВ | Код показателя | На конец отчетного периода | |||||||

| 1 | 2 | 4 | |||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | 410 | 14981498 | |||||||

| Уставный капитал | |||||||||

| Собственные акции, выкупленные у акционеров | ( ) | ||||||||

| Добавочный капитал | 420 | 662560617183 | |||||||

| Резервный капитал | 430 | 225225 | |||||||

| в том числе: | |||||||||

| резервы, образованные в соответствии с законодательством | |||||||||

| резервы, образованные в соответствии с учредительными документами | |||||||||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 9863152418482 | |||||||

| ИТОГО по разделу III | 490 | 16505983037388 | |||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 510 | ||||||||

| Займы и кредиты | |||||||||

| Отложенные налоговые обязательства | 515 | 115320128218 | |||||||

| Прочие долгосрочные обязательства | 520 | ||||||||

| ИТОГО по разделу IV | 590 | 115320128218 | |||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 610 | 1843126125756 | |||||||

| Займы и кредиты | |||||||||

| Кредиторская задолженность | 620 | 26746171056579 | |||||||

| в том числе: | |||||||||

| поставщики и подрядчики | |||||||||

| задолженность перед персоналом организации | |||||||||

| задолженность перед государственными внебюджетными фондами | |||||||||

| задолженность по налогам и сборам | |||||||||

| прочие кредиторы | |||||||||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | 28473003 | |||||||

| Доходы будущих периодов | 640 | 451315 | |||||||

| Резервы предстоящих расходов | 650 | 1235340835 | |||||||

| Прочие краткосрочные обязательства | 660 | ||||||||

| ИТОГО по разделу V | 690 | 45333941226488 | |||||||

| БАЛАНС | 700 | 62993124392094 | |||||||

| Справка о наличии ценностей, учитываемых на забалансовых счетах |

| 941841 | |||||||

| Арендованные основные средства | |||||||||

| в том числе по лизингу | |||||||||

| Товарно-материальные ценности, принятые на ответственное хранение | 1117810417 | ||||||||

| Товары, принятые на комиссию | |||||||||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 7451904 | ||||||||

| Обеспечения обязательств и платежей полученные | |||||||||

| Обеспечения обязательств и платежей выданные | 1980910360995 | ||||||||

| Износ жилищного фонда | |||||||||

| Износ объектов внешнего благоустройства и других аналогичных объектов | |||||||||

| Нематериальные активы, полученные в пользование | |||||||||

Приложение 2. Отчет о прибылях и убытках

| Показатель | За отчетный периодЗа аналогичный период предыдущего года | |||||

| наименование | код | |||||

| 1 | 2 | 34 | ||||

| Доходы и расходы по обычным видам деятельности | 010 | 62769381966608 | ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | ||||||

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | (3409276 ) ( 1499526 ) | ||||

| Валовая прибыль | 029 | 2870362467082 | ||||

| Коммерческие расходы | 030 | (750759 ) ( 54663 ) | ||||

| Управленческие расходы | 040 | (317713 ) ( 322264 ) | ||||

| Прибыль (убыток) от продаж | 050 | 180189090155 | ||||

| Прочие доходы и расходы | 060 | 2139428395 | ||||

| Проценты к получению | ||||||

| Проценты к уплате | 070 | (122279 ) ( 129007 ) | ||||

| Доходы от участия в других организациях | 080 | 00 | ||||

| Прочие операционные доходы | 090 | 271897127314 | ||||

| Прочие операционные расходы | 100 | (123388 ) ( 30580 ) | ||||

| Внереализационные доходы | 120 | 24685622650721 | ||||

| Внереализационные расходы | 130 | (2535524 ) ( 2563387 ) | ||||

| Прибыль (убыток) до налогообложения | 140 | 1782552173611 | ||||

| Отложенные налоговые активы | 141 | 1360449974 | ||||

| Отложенные налоговые обязательства | 142 | 1289860070 | ||||

| Текущий налог на прибыль | 150 | (356716 ) ( 37475 ) | ||||

| Иные аналогичные платежи | 183 | |||||

| Чистая прибыль (убыток) отчетного периода | 190 | 1399334125857 | ||||

| СПРАВОЧНО | 200 | 445945904 | ||||

| Постоянные налоговые обязательства (активы) | ||||||

| Базовая прибыль (убыток) на акцию | ||||||

| Разводненная прибыль (убыток) на акцию | ||||||

Продолжение приложения 2. Расшифровка отдельных прибылей и убытков

| Показатель | За отчетный период | За аналогичный период предыдущего года | ||||

| наименование | код | прибыль | убыток | прибыльубыток | ||

| 1 | 2 | 3 | 4 | 56 | ||

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании | 222 | 198 | 0210 | |||

| Прибыль (убыток) прошлых лет | 14 | 874 | 655402 | |||

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 0 | 0 | 00 | |||

| Курсовые разницы по операциям в иностранной валюте | 210169 | 290827 | 345477217933 | |||

| Отчисления в оценочные резервы | Х | 0 | Х0 | |||

| Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности | 1139 | 900 | 1115275 | |||

Похожие работы

... ; прибыль отчетного периода можно видеть лишь в отчете о прибылях и убытках. «Заемный капитал - это средства сторонних лиц), предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования.[9]» «Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы ...

... кредитов по среднерыночной ставке. Этот коэффициент играет важнейшую роль при решении вопроса о выборе источников финансирования. Глава 2 Анализ формирования и управления заемным капиталом на предприятии ОАО «ГМК «Норильский никель» 2.1 Организационная характеристика предприятия Горно-металлургическая компания «Норильский никель» – крупнейшая в России и одна из крупнейших в мире компаний ...

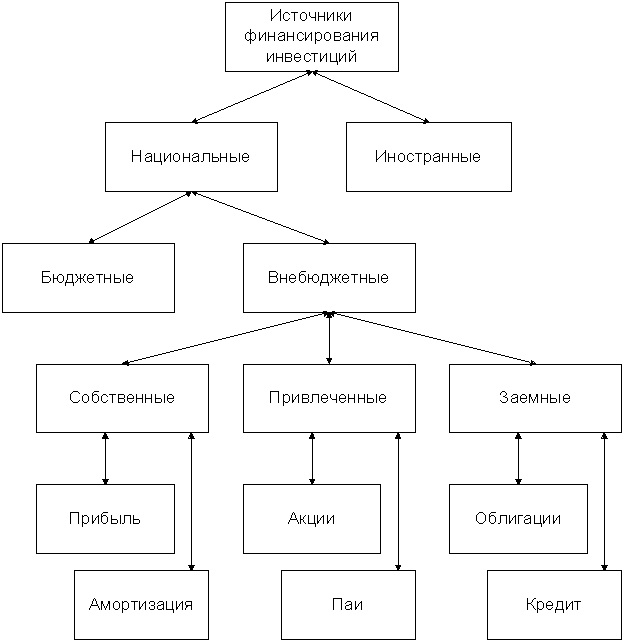

... предприятий, с помощью которых решаются задачи экономического и социального развития РФ. Поэтому выделение бюджетных средств производится в основном под целевые инвестиционные программы. Рис.1. Структура источников финансирования инвестиционной деятельности За счет бюджетных средств может также осуществляться строительство объектов социальной сферы. В последнее время бюджетные ресурсы ...

... ; - приемлемые темпы роста экономического потенциала фирмы; - рост объемов производства и реализации; - максимизация прибыли; - минимизация расходов; - обеспечение рентабельной деятельности и т.д. 4. Анализ эффективности управления финансовыми ресурсами 4.1 Общая характеристика финансовых ресурсов ООО " АЭРО " и анализ процедуры их трансформации Доля собственных финансовых ...

0 комментариев