Реферат

Інвестування оборотного капіталу

Інвестування оборотного капіталу

Управління інвестиціями в оборотний капітал відіграє важливу роль в інвестиційній діяльності підприємства. Передусім, тому, що оборотні кошти типової компанії в промисловості складають більше половини усіх її активів, а більшість подібних підприємств не мають необхідного мінімуму власних джерел фінансування оборотного капіталу і гостро потребують запозичення ресурсів. Визначення необхідного рівня оборотних коштів і короткострокової кредиторської заборгованості, від яких залежить стан поточних активів фірми, включає ухвалення рішень про джерела фінансування, черговість виплат її боргів. У число чинників, що чинять дію на використання тих або інших джерел фінансування, входять операції з ринковими цінними паперами, кредитна політика і методи її проведення, управління товарно-матеріальними запасами, їх контроль і так далі [3, с. 148].

Оборотні кошти – це сукупність грошових коштів, авансованих для створення і використання оборотних виробничих фондів і фондів звернення з метою забезпечення безперервного процесу виробництва і реалізації продукції. Оборотний капітал забезпечує поточні потреби підприємства, пов'язані з процесом відтворення. При цьому оборотні кошти в грошовій формі послідовно приймають різні функціональні форми – матеріальну, продуктивну і товарну. Зміною товарної форми на грошову виробничий цикл повертається до вихідної точки, і процес повторюється.

Оборотні виробничі фонди включають:

¾ сировина, матеріали, покупні напівфабрикати, паливо і інші аналогічні матеріальні цінності;

¾ незавершене виробництво, напівфабрикати власного виготовлення; витрати майбутніх періодів, тобто витрати, вироблювані авансом, наприклад, на проектування нових видів продукції і освоєння їх випуску [10, с. 84].

Багато видів оборотних виробничих фондів в процесі виробництва змінюють свою натурально-речову форму, перетворюючись в продукт праці, а деякі, такі як паливо, електроенергія, – поглинаються продуктом, втрачаючи свою речову.

Оборотні фонди включають до свого складу готову продукцію, що знаходиться на складах підприємства і в процесі реалізації, а також грошові кошти на рахунках в банках або в касі і засоби в розрахунках. Оборотні фонди не беруть участь в процесі виробництва, вони обслуговують процес обороту товарів. Грошова форма, яку приймають оборотні кошти на останній стадії з кругообігу, одночасно є і початковою стадією нового обороту. Джерелами формування оборотних коштів підприємства є прибуток, кредиторська заборгованість, кредити і позики [3, с. 149].

Оборотний капітал потрібний для господарської діяльності підприємства в короткостроковій перспективі і спрямовується на:

¾ закупівлі сировини, матеріалів і комплектуючих і створення запасів. Запаси сировини і матеріалів забезпечують підприємству гнучкість в політиці закупівель. Якщо підприємство тільки створене, то у складі сформованого статутного капіталу виділяється частина коштів на придбання матеріальних запасів і оплату інших витрат, необхідних для здійснення виробництва і реалізації продукції. Ця частина є спочатку сформованими власними оборотними коштами підприємства.

На діючому тривалий час підприємстві джерелом засобів для закупівлі сировини, матеріалів і комплектуючих є виручка, що виникає після реалізації продукції. Матеріальні витрати відшкодовуються з виручки і знову витрачаються на купівлю матеріальних ресурсів, тобто пускаються в оборот. Метою обороту є заповнення виробничих запасів і забезпечення відтворювального процесу. У той момент, коли підприємство вкладає грошові ресурси в запаси сировини, або, якщо на підприємстві накопичилися зайві запаси сировини (наднормативні, зайві запаси сировини і матеріалів можуть виникати, наприклад, у тому випадку, коли відділ постачання скористався можливістю отримати хорошу скидку на оптових закупівлях), а готова продукція не реалізується в нормативні терміни, то в них на певний час «пов'язані» використані для цих цілей грошові ресурси [10, с. 202].

Регулярно поновлюваний цикл виробництва вимагає нових партій сировини, матеріалів і комплектуючих, але грошові ресурси заморожені в запасах, і доки сировина не трансформувалася в готову продукцію, а готова продукція в гроші на розрахунковому рахунку підприємства, грошових ресурсів на придбання нових партій немає. Порушується баланс між поточними грошовими надходженнями від реалізації і необхідними платежами підприємства.

Окрім цього, потреба в збільшенні оборотних виробничих фондів може виникнути по різних іншим причинам:

¾ розширення об'ємів діяльності, що супроводжується необхідним збільшенням як основних засобів, так і матеріальних запасів;

¾ зростання цін на використовувані матеріали, енергоносії, послуги і так далі; порушення платіжної дисципліни покупцями і тому подібне;

¾ інвестиції в готову продукцію [10, с. 203].

Інвестиції в готову продукцію розділяються: на інвестиції у витрати майбутніх періодів, тобто на проектування нових видів продукції і освоєння їх випуску, і на інвестиції в підтримку запасів готової продукції (finished – goods inventory). Наявність певних запасів готової продукції дає компанії гнучкість у сфері збуту. За відсутності цього роду запасів можуть виникати труднощі із задоволенням попиту окремих покупців, з якими не були підписані договори на постачання продукції. Для визначення інвестицій в запаси готової продукції вирішується завдання мінімізації поточних витрат по їх обслуговуванню і у визначенні оптимального розміру партії виробництва продукції. Так, якщо робити товар дрібними партіями, то витрати по зберіганню його запасів у вигляді готової продукції будуть мінімальними. В той же час істотно зростуть поточні витрати підприємства, пов'язані з частою переналадкою устаткування, підготовкою виробництва, і інші. Мінімізація сукупного розміру поточних витрат по обслуговуванню запасів готової продукції здійснюється на основі моделі Уилсона [3, с. 159].

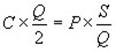

В процесі управління вирішується завдання оптимізації розміру партії постачання, при якому сумарні витрати по зберіганню і розміщенню замовлення будуть мінімальними. Для визначення оптимальної партії постачання введемо наступні позначення: Q - обсяг виробництва або продажів готової продукції; Q/2 - середній розмір запасу; З - витрати на розміщення (доставці) одиниці запасів; S - розмір партії постачання; Р - витрати на зберігання одиниці запасів. Витрати на оформлення і розміщення замовлень розраховуються по формулі:

![]() , (1)

, (1)

Витрати на зберігання запасів (Зс) можна визначити по формулі:

![]() , (2)

, (2)

Таким чином, загальні витрати по розміщенню замовлень і зберіганню запасів складають:

![]() , (3) [3, с. 164].

, (3) [3, с. 164].

Аналіз формули показує, що чим більше розмір партії постачання, тим більше витрати на зберігання запасів і менше витрати на розміщення замовлень. При оптимальному розмірі партії постачання ( ) витрати на розміщення дорівнюють витратам на зберігання запасів. В цьому випадку з рівнянь (2) і (3) можна визначити ( ). Якщо =, то:

, (4)

, (4)

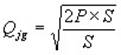

Розрахунок оптимального розміру партії постачання, при якому мінімізуються сукупні поточні витрати по обслуговуванню запасів, здійснюється по формулі, відомій як модель Уилсона:

, (5) [3, с. 165].

, (5) [3, с. 165].

Розрахунки можуть бути уточнені з урахуванням мінімальної норми відвантаження (залізничним або автомобільним транспортом), створення на підприємстві певного розміру страхового запасу, альтернатив у вибиранні засобів транспортування і інших умов; покриття різниці між дебіторською і кредиторською заборгованістю.

Оборотність оборотних активів визначається періодом відтворювального циклу, впродовж якого грошові кошти, авансовані на придбання виробничих запасів і оплату інших матеріальних послуг, здійснюють повний оберт і повертаються на банківські рахунки підприємства. Частина грошових коштів може поступати безпосередньо в касу підприємства, інша частина залишається в його дебіторській заборгованості.

Дебіторська заборгованість – це борг покупців за отриману ними від підприємства продукцію. Її величина по підприємствах коливається від 10 до 25% загальної вартості активів підприємства. Дебіторська заборгованість утворюється в результаті того, що між відвантаженням продукції споживачам і зарахуванням грошей на розрахунковий рахунок підприємства існує певний відрізок часу, впродовж якого продукція відпускається покупцям в кредит. Розмір дебіторської заборгованості визначається двома чинниками: 1) об'ємом реалізації продукції в кредит; 2) середнім періодом часу між датою відвантаження продукції і отриманням грошових коштів. Якщо підприємство щодня отримує продукції на 5,0 млн. грн., а середній термін розрахунків дорівнює 11 дням, то величин дебіторської заборгованості складе 55 млн. грн. (5000000 крб. * 11 днів) [12, с. 117].

Кредиторська заборгованість – це борги підприємства кредиторам.

Кредиторська заборгованість підприємства виникає з різних причин, тому вона ділиться на декілька груп:

а) заборгованість постачальникам і підрядчикам за матеріальні цінності, що поступили, виконані роботи і зроблені послуги;

б) сума заборгованості постачальникам, підрядчикам і іншим кредиторам, в забезпечення якої підприємство видало векселі. Сплачувані по виданому векселю відсотки векселедавець відповідно до діючого порядку відносить на собівартість продукції (робіт, послуг);

в) заборгованість по оплаті праці – неоплачена заробітна плата на день складання балансу;

г) заборгованість по відрахуваннях на соціальне страхування і забезпечення, не перераховані на дату балансу суми відрахувань на державне соціальне страхування, пенсійне забезпечення, медичне страхування працівників підприємства, до фонду зайнятості;

д) заборгованість за розрахунками з бюджетом. Це борги підприємства по усіх видах платежів до бюджету, що виникають у зв'язку з тим, що нарахування податків робиться в поточному періоді, а перерахування їх до бюджету – в наступному періоді;

е) аванси, отримані від покупців і замовників. Покупці і замовники відповідно до умов договору можуть робити авансом розрахунки за продукцію, товари, роботи і послуги підприємства. Отримані аванси є боргом підприємства в період до здійснення ним постачань;

ж) розрахунки з іншими кредиторами – це заборгованість підприємства, що не знайшла віддзеркалення по інших групах кредиторської заборгованості. Зокрема, тут відбивається заборгованість по платежах у формі обов'язкового і добровільного страхування майна і працівників і інших видах страхування, в яких підприємство є страхувальником; заборгованість по відрахуваннях до позабюджетних фондів і інші спеціальні фонди (окрім фондів, відрахування в які відбиваються в розрахунках по соціальному страхуванню і забезпеченню); сума орендних зобов'язань підприємства-орендаря за основні засоби, передані йому на умовах довгострокової оренди; заборгованість по кредитах банків, отриманим підприємством для видачі позик працівникам на індивідуальне житлове будівництво, на будівництво садових будиночків і інші цілі, а також для відшкодування торговельним організаціям позик за товари, продані ними в кредит [12, с. 124].

Сплата боргів дебіторами – це практично джерело засобів для погашення кредиторської заборгованості. Якщо оборотність дебіторської заборгованості повільніша, ніж кредиторською, це означає, що у підприємства несприятливі умови розрахунків з покупцями і постачальниками: підприємство повинне повертати свої борги частіше, ніж воно отримує плату за реалізовану продукцію. І навпаки, якщо дебіторська заборгованість обертається швидше за кредиторську, у підприємства з'являються вільні засоби в обороті в розмірі, що відповідає різниці числа днів обороту кредиторської і дебіторської заборгованості. Зіставлення оборотності дебіторської і кредиторської заборгованості важливе для оцінки необхідних інвестицій: якщо кредиторам потрібно платити частіше, ніж поступають гроші від дебіторів, у підприємства з'являється потреба в інвестиціях для покриття різниці між дебіторською і кредиторською заборгованістю [3, с. 168].

Потреби у фінансуванні оборотного капіталу значною мірою залежать від галузевої приналежності підприємства і тривалості виробничою циклу, від норми доданої вартості, від сезонних коливань рівня активності і інших чинників. Як правило, в галузях з тривалим виробничим циклом показник фінансування оборотних активів вищий, в галузях з коротким циклом звернення ресурсів – нижче. Практика показує, що існує деякий усереднений (у розмірі 25%) норматив обов'язковості фінансування оборотного капіталу підприємств довгостроковими джерелами. Використання цього показника дає можливість оцінити верхню межу потенційного попиту підприємств (галузей) на довгострокові позикові ресурси.

Інвестиційні рішення пов'язані з проблемами розподілу фінансових коштів, що притягаються, по напрямах інвестування в оборотні кошти, і переслідують мету оптимізації величини активів (об'єм і структуру) і вибір джерела їх фінансування.

У практиці управління оборотним капіталом виділяють три стратегії управління інвестиціями в оборотні активи – консервативну, агресивну і помірну [3, с. 171].

При консервативній стратегії потреби підприємства у фінансуванні оборотних активів практично повністю покриваються за рахунок довгострокових пасивів (власних і довгострокових позикових засобів), короткострокові джерела фактично не використовуються для фінансування поточних активів. Підприємство стримує зростання оборотних активів, прагне до скорочення періоду оборотності. Таку політику підприємства ведуть або в умовах достатньої визначеності ситуації, коли об'єм продажів, терміни вступів і платежів, необхідний об'єм запасів і точний час їх споживання і так далі відомі заздалегідь, або при необхідності найсуворішої економії буквально на усьому. Консервативна політика управління поточними активами забезпечує високу економічну рентабельність активів, але несе в собі надмірний ризик виникнення технічної неплатоспроможності із-за щонайменшої заминки або помилки в розрахунках, що веде до десинхронізації термінів вступів і виплат підприємства. Вона є дорогою, оскільки ціна довгострокового кредиту зазвичай вище за короткостроковий. Крім того, підприємство вимушене сплачувати відсотки за кредит постійно, навіть в періоди надмірного фінансування, внаслідок чого знижується прибутковість.

Агресивна стратегія передбачає, що оборотні активи підприємства повністю покриваються за рахунок короткострокових джерел фінансування. Підприємство не ставить ніяких обмежень в нарощуванні оборотних активів, тримає значні грошові кошти, має значні запаси сировини і готової продукції, і стимулюючи покупців, роздуває дебіторську заборгованість, період оборотності тривалий. Довгостроковий капітал використовується тільки для фінансування необоротних активів. Проведення такої стратегії робить підприємство фінансово нестійким, і виникає ризик його неплатоспроможності [8, с. 228].

При необхідності погашення значної частини поточних зобов'язань підприємство залишається без джерел фінансування не лише змінних, але і постійних поточних активів. В цьому випадку воно вимушене вдатися до екстреного запозичення або до продажу частини активів, що веде до додаткових витрат і непродуктивних втрат. Проте, якщо короткострокові джерела фінансування тривалий час зберігаються на незмінному рівні, то ця стратегія є порівняно дешевою.

Постійні поточні активи підприємство (у складі оборотних активів виділяють декілька груп: а) умовно-постійна частина (permanent working capital), яка включає активи з низьким рівнем ліквідності, – страхові запаси, довгострокова дебіторська заборгованість і тому подібне, а також активи, що тривалий час знаходяться на незмінному рівні; б) періодично виникаючі оборотні активи або тимчасові, які пов'язані з сезонністю в роботі підприємства. Цю групу називають змінній (temporary working capital), і потреба в їх фінансуванні виникає періодично, покривається за рахунок поточної кредиторської заборгованості, а змінні – за рахунок короткострокових банківських кредитів. Агресивна політика здатна зняти з порядку денного питання ризику технічної неплатоспроможності, але не може забезпечити підвищену рентабельність активів.

Помірна стратегія припускає, що фінансовий менеджер повинен знайти оптимальне співвідношення між ризиком неплатоспроможності компанії і надійністю від економії на довгострокових пасивах. Вона є як би компромісом між консервативною і агресивною стратегіями, коли показники ефективності і технічної неплатоспроможності знаходяться на середньому рівні. Розробляючи таку стратегію, менеджер використовує довгострокові джерела фінансування внеоборотных активів і постійної частини поточних активів, а короткострокові фінансові джерела притягуються для покриття їх змінної частини. У ряді випадків об'єм короткострокового фінансування може частково покривати і постійні поточні активи [3, с. 231].

Помірна стратегія знижує риски виникнення збитків, оскільки при її проведенні підприємство не відчуває нестачі фінансових ресурсів і скорочує втрати від неефективного використання фінансових коштів. Визначаючи конкретну структуру джерел фінансування активів, фінансовий менеджер керується кінцевою метою діяльності компанії – підвищенням ринкової вартості акцій.

Оборотні активи підприємства фінансуються в основному за рахунок поточних зобов'язань, але також частково за рахунок довгострокових позикових засобів. Залучення довгострокових позик потрібне для фінансування постійної частини оборотних активів, яка впродовж досить тривалого часу залишається незмінною за об'ємом і не залежить від сезонних коливань. Потреба у фінансуванні умовно-постійної частини активів є постійною, у зв'язку з чим підприємство повинне мати стійкі джерела фінансування цих активів у вигляді довгострокових позикових засобів, а у разі їх відсутності – власних засобів.

Політика управління інвестиціями в оборотний капітал полягає у виробленні стратегії управління інвестиціями у поєднанні із стратегією фінансування оборотного капіталу, які в сукупності повинні забезпечити формування оптимального розміру чистого оборотного капіталу(чи власного оборотного капіталу, або працюючого оборотного капіталу). Чистий оборотний капітал – виключно кількісне поняття, яке не містить інформації про якість поточних активів або пасивів.

Оскільки поняття чистого оборотного капіталу пов'язане з поточними активами, які, кінець кінцем, будуть перетворені на грошові кошти, існує зв'язок між чистим оборотним капіталом компанії і її грошовими коштами. Проте, цей зв'язок не відрізняється жорсткістю і є функцією часу реалізації активів і отримання грошей (тому говорять про рух, або про потік, грошових коштів). Тільки при обліку часу перетворення активів в гроші або часу платежів по поточних пасивах, можна обґрунтовано планувати інвестиції в оборотний капітал на основі руху грошових коштів (планування охоплює два основні напрями: вкладення вільних (надмірних) грошових коштів; отримання короткострокових позик для покриття дефіциту вільних грошових коштів) [8, с. 232].

Враховуючи різноманіття інструментів грошового ринку, куди можна вкласти надмірні грошові кошти, і безліч джерел короткострокових кредитів, менеджерові доводиться вирішувати задачу вибору інструментів, що забезпечують найбільший прибуток при мінімальному ризику (для інвестування) і найменший відсоток (для запозичення).

На зміну розміру чистого робочого капіталу співвідношення джерел фінансування оборотних активів чинить вирішальний вплив. Якщо при незмінному об'ємі короткострокових фінансових зобов'язань ростиме доля оборотних активів, що фінансуються за рахунок власних джерел і довгострокового позикового капіталу, то розмір чистого робочого капіталу збільшуватиметься.

Природно, в цьому випадку підвищуватиметься фінансова стійкість підприємства, але знижуватися ефект фінансового важеля і рости середньозважена вартість капіталу в цілому (оскільки процентна ставка по довгострокових позиках через більший їх ризик вище, ніж по короткострокових позиках). Відповідно, якщо при незмінній участі власного капіталу і довгострокових позик у формуванні оборотних активів ростиме сума короткострокових фінансових зобов'язань, то розмір чистого робочого капіталу скорочуватиметься.

Таким чином, вибір відповідних джерел фінансування оборотних активів зрештою визначає співвідношення між рівнем ефективності використання капіталу і рівнем ризику фінансової стійкості і платоспроможності підприємства. З урахуванням цих чинників і будується політика управління фінансуванням оборотних активів.

Виходячи із стратегії інвестування в оборотні активи, робиться вибір джерела фінансування [5, с. 93].

Для досягнення цілей управління інвестиціями необхідно прагнути до того, щоб терміни погашення засобів (кредитів) співпадали з тривалістю життя активів. Якщо такого збігу немає, то підприємство нестиме непотрібний ризик і додаткові витрати. Якщо довгострокові активи фінансуються за рахунок короткострокових пасивів, то менеджерам доведеться постійно шукати можливості рефінансування, що збільшує ризик, оскільки необхідні в якийсь момент грошові кошти можуть виявитися недоступними або доступними за істотно вищою ціною. До того ж повторення операції рефінансування веде до зростання трансакционных витрат (і грошей, і часу менеджерів).

З іншого боку, фінансування короткострокових потреб за рахунок довготривалих зобов'язань веде до того, що витрати довгострокового фінансування виявляються вище, ніж дохід від короткочасного інвестування активів, а в результаті знижується прибуток.

Короткострокове фінансування класифікують залежно від того - спонтанне воно або ні. До спонтанного фінансування відноситься використання для фінансування інвестицій кредиторської заборгованості : грошей, які підприємство повинне постачальникам (комерційний кредит); неоплаченої заробітної плати і податків. Засоби по ці статтям витрат нараховуються на початку місяця, але оплата робиться залежно від встановлених термінів дещо пізніше, і ці засоби є джерелом фінансування. Чим довше платіжний період, тим більше об'єм фінансування.

Ефективність інвестицій можна оцінити на основі вибору між обліком векселів і факторингом.

Традиційно векселі виписуються для оформлення товарного кредиту. Окрім випуску власних векселів, підприємство для розрахунків з постачальниками може використовувати банківські векселі. Але основне економічне призначення векселя - в найкоротші терміни перетворювати дебіторську заборгованість постачальника на гроші на розрахунковому рахунку. Підприємство, здійснюючи операції з банківськими векселями, може отримати наступні вигоди:

¾ зняти проблему платоспроможності, оскільки вексель стабільного банку більше ліквідний, ніж вексель самого підприємства;

¾ збільшити оборотний капітал; понизити податкові виплати;

¾ підвищити ліквідність вкладень, обумовлену терміновістю векселя, а так само наявністю вексельного ринку, де можлива реалізація векселів або їх облік в банку;

¾ має можливість сплатити їм власні зобов'язання; має можливість закласти їх і отримати кредит [5, с. 96].

Банк продає клієнтові вексель (власній емісії або придбаній) з відстроченням його оплати на певний термін. Вексельне кредитування цікаво тим, що плата за відстрочення може бути нижче за ставку за кредитом, оскільки відсотки по вексельних інструментах завжди значно нижчі за кредитових, якщо термін оплати по векселю доводиться на пізнішу дату, ніж термін відстрочення оплати самого векселя. Винагорода за вексельними схемами встановлюється таким чином, що якщо Банк оплачує вексель раніше, ніж клієнт оплачує банку вартість векселя, то ставка за відстрочення оплати стає рівній кредитній ставці. Якщо ж навпаки - Клієнт оплачує Банку раніше, то ставка за відстрочення оплати встановлюється набагато менше діючої кредитної ставки. Така схема винагороди встановлюється в договорах з урахуванням параметрів векселя (процентний або ні, дисконтний або ні, «до запитання» або «не раніше» і так далі і тому подібне).

Список використаної літератури

1. Закон України «Про інвестиційну діяльність» від 18.09.1991 № 1560-XII (із змінами і доповненнями) // Відомості Верховної Ради України (ВВР). – 1991. – №47. – С. 646.

2. Закон України «Про режим іноземного інвестування» від 19.03.1996 № 93/96-ВР (із змінами і доповненнями) // Відомості Верховної Ради України (ВВР). – 1999. – №19. – С. 80.

3. Гончаров А.Б. Інвестування. Навчальний посібник для самостійного вивчення дисципліни. – Харків: ВД «ІНЖЕК», 2003. – 336 с.

4. Данілов О.Д., Івашина Г.М., Чумаченко О.Г. Інвестування: Навчальний посібник. – Ірпінь, 2001. – 377с.

5. Кириченко О.А., Єрохін С.А. Інвестування: Підручник. – К.: Знання, 2009. – 573 с.

6. Лемішко О.О. Інвестиції в основний капітал та їх вплив на економіку України // Фінанси України. — 2007. — № 7. — С. 46-61.

7. Пересада А.А. Інвестування: Навч.-метод. посібник для самост. вивч. дисц. / А.А. Пересада, О.О. Смірнова, С.В. Онікієнко, О.О. Ляхова. – К.: КНЕУ, 2001. – 251 с.

8. Пересада А.А. Основы инвестиционной деятельности. – К.: Либра, 1996. – 344 с.

9. Пересада А.А. Інвестиційний процес в Україні. – К.: Лібра, 1998. – 392 с.

10. Федоренко В.Г., Гойко А.Ф. Інвестознавство: Підручник / За наук. ред. В. Г. Федоренка. – К.: МАУП, 2000. – 408 с.

11. Федоренко В.Г. Інвестування: Підручник. – К.: Алерта, 2008. – 448 с.

12. Федоренко В.Г. Страховий і інвестиційний менеджмент. – К.: МАУП, 2002. – 344 с.

Похожие работы

... і, а використовується на запасні частини, щоб якось підтримувати у робочому стані іншу частину техніки. 3 РОЗДІЛ. Шляхи раціонального формування і використання основних виробничих фондів і оборотних засобів в сільськогосподарських підприємствах 3.1 Розробка і впровадження новітніх ресурсозберігаючих технологій виробництва Сьогоднішній світ розвивається в умовах жорсткої конкуренції на ...

... інтегрального показника на 0,33 свідчить про неефективне використання оборотного капіталу тепловозоремонтного заводу у 2008 році. РОЗДІЛ 3 НАПРЯМКИ ВДОСКОНАЛЕННЯ СИСТЕМИ УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ 3.1 Напрямки підвищення ефективності використання оборотного капіталу підприємства Для досягнення максимально ефективного рівня використання оборотним капіталом ВАТ “Полтавський ТРЗ” ...

... підприємства - це покупка фірмою ТОВ «Граніт» у ВАТ “Запорізьке кар’єроуправління” в 2007 році гранітного кар'єру «Дніпропетровський-1» та початок ведення відбудовних робіт на його території. . Основне фінансування здійснюється за рахунок Статутного капіталу підприємства. Другорядним джерелом фінансування - є кредитування під заставу кар'єрної техніки. У перспективі, планується збувати продукц ...

... ; товари, які безпосредньо не задовільняють потреби людей” [3,338]. Трактування капіталу Макконеллом та Брю є своєрідним узагальненням усіх вищевикладених визначень капіталу економістів, які є представниками натуралістичної концепції, згідно з якою капітал – це засоби виробництва або товари для продажу. За статтею “Теорія капіталу: науково-економічний аспект“, автори якої Лисенко та Арлайович, ...

0 комментариев