Державне регулювання банкрутства і санації в Україні

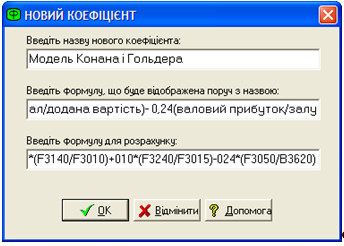

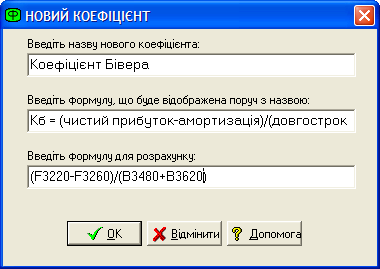

Економіко-математична модель діагностики банкрутства

Удосконалення методів діагностики банкрутства

Опис предметної області дослідження

Аналіз істотних проблем ВАТ «Херсонська ТЕЦ», що загрожують банкрутством

Рік для підприємства був дуже кризовий

У більшості випадків спостерігається перевиконання плану собівартості продукції;

Діагностика банкрутства підприємства на основі даних предметної області

Здача в оренду основних фондів, які не повною мірою використовуються у виробничому процесі

Навигация

Аналіз істотних проблем ВАТ «Херсонська ТЕЦ», що загрожують банкрутством

Інформаційна система дослідження методів діагностики банкрутства підприємства

136483

знака

17

таблиц

0

изображений

3.2 Аналіз істотних проблем ВАТ «Херсонська ТЕЦ», що загрожують банкрутством

Істотні проблеми, які впливають на діяльність підприємства нерозривні з причинами кризового стану з енергоносіями в Україні. Ці проблеми пов'язані з впливом політичних, економічних, соціальних, технологічних факторів. Окремим фактором, що впливає на діяльність акціонерного товариства, являється низький тиск газу у магістральному газопроводі, який спричинює низьку температуру виробленого теплоносія. Це впливає на те що температура повітря у житлових помешканнях нижче показників санітарних норм. Відповідно виникає необхідність проводити перерахунки за поставлений теплоносій, що призводить до фінансової скрути. Як наслідок виникає неможливість вчасних та повних розрахунків товариства за спожитий природний газ, відсутність достатньої кількості матеріалів та устаткування, необхідного для підготування до осінньо-зимового сезону. Також ці причини призводять до збільшення пошкоджуваності основного та допоміжного обладнання.

За порушення чинного законодавства ВАТ "Херсонська ТЕЦ" було сплачено штрафів на суму 15 тис.грн.

А за останніми даними серед теплопостачальних підприємств міста Херсона значні борги перед ДК "Газ України" мають, зокрема, ВАТ "Херсонська ТЕЦ" (заборгованість з початку 2007 року - 11,85 млн. грн.) та МКП "Херсонтеплоенерго" (5,52 млн. грн.).

Якщо МКП "Херсонтеплоенерго", завдяки вжитим заходам виконує графіки погашення заборгованості і відчутно поліпшило рівень надходжень коштів (з початку 2007 року - 82%, за 2006 рік - 62%), то теплопостачальники ВАТ "Херсонська ТЕЦ" значно погіршили розрахунки. Вони безвідповідально ставляться до виконання власних договірних зобов'язань щодо забезпечення вчасних і повних розрахунків за спожитий природний газ. Не дали позитивних зрушень в діяльності ВАТ "Херсонська ТЕЦ" і заслуховування на нарадах у віце-прем'єр-міністра Андрія Клюєва та в ДК "Газ України". У 2007 році рівень надходжень коштів від ВАТ "Херсонська ТЕЦ" знизився до 32% (у 2006 році він становив 50%). Борг ВАТ "Херсонська ТЕЦ" перед ДК "Газ України" за 2000-2006 рр. становить 33,95 млн. грн.

ДК "Газ України" врахувала позитивні зрушення в проведенні розрахунків МКП "Херсонтеплоенерго" у січні поточного року і підтвердила підприємству ресурси природного газу на 3 декаду січня відповідно до фактичного рівня спожитого за цей період газу.

Водночас, враховуючи низький рівень надходжень коштів та значний борг ВАТ "Херсонська ТЕЦ" перед ДК "Газ України" за спожитий природний газ, компанія проінформувала керівництво Херсонської ОДА, міського голову, НАК "Енергетична Компанія України", що не вбачає підстав оформити обсяги газу, спожиті газу ВАТ "Херсонська ТЕЦ" за цей час.

Компанія також письмово попередила підприємство з газопостачання та газифікації "Херсонгаз" про недопустимість транспортування безлімітних обсягів природного газу ВАТ "Херсонська ТЕЦ".

Компанія попереджує підприємства, які здійснюють транспортування газу, що відповідно до наказу НАК "Нафтогаз України" від 30.01.2007 №35 природний газ, використаний споживачами понад виділені ліміти або безлімітно, закуповується підприємством, що здійснило транспортування таких обсягів газу мережами, до яких безпосередньо підключені споживачі, у інших постачальників природного газу.

Отже, для підприємства ВАТ «Херсонська ТЕЦ» необхідно не лише проаналізувати ймовірність банкрутства, а й запропонувати заходи із підвищення ефективності роботи та оздоровлення внутрішнього стану підприємства.

3.3 Аналіз вихідних даних

Маємо наступні вихідні дані про роботу підприємства ВАТ «Херсонська ТЕЦ».

Дані для проведення аналізу виконання плану по виробництву продукції ми будемо брати зі звітів про собівартість готової продукції за 1997 - 2002 роки (форма №10-п)(додатки Р-Х).

Для зручності проведення аналізу і подальшої обробки значень, необхідні значення показників представимо у виді таблиці (таблиця 3.1).

Таблиця 3.1 Випуск готової продукції

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |||||||||||||

| П | Ф | % | П | Ф | % | П | Ф | % | П | Ф | % | П | Ф | % | П | Ф | % | |

| Готова продукція | 177000 | 218163 | 123,3 | 235000 | 287769 | 122,5 | 260000 | 330575 | 127,1 | 289000 | 290190 | 100,4 | 382000 | 412604 | 108 | 496000 | 520387 | 104,9 |

| Рядова продукція споживачам | 177000 | 215622 | 121,8 | 235000 | 283912 | 120,8 | 260000 | 330446 | 127,1 | 289000 | 289618 | 100,2 | 382000 | 412604 | 108,0 | 496000 | 519348 | 104,7 |

| Товарна продукція | 177000 | 218163 | 123,3 | 235000 | 287769 | 122,5 | 260000 | 330575 | 127,1 | 289000 | 290190 | 100,4 | 382000 | 412604 | 108,0 | 496000 | 520387 | 104,9 |

Як ми бачимо з таблиці тільки один раз (у 2004 році) була порушена динаміка виробництва продукції. Це було зв’язано з багатьма к внутрішніми, так і зовнішніми факторами, серед яких можна виділити наступні:

1. Заборона на ведення бартерних операцій;

2. Зниження рівня держпідтримки;

3. Перехід на нові, більш глибокі, а отже і більш витратні місця праці.

Реалізація продукції складає 100% виробництва, що є для підприємства гарним фактом, тому що продукція не може довгий час зберігається на складі через небезпеку самозаймання.

Таблиця 3.2 Обсяг росту випуску чистої продукції

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |||||||

| Ф | +/- | Ф | +/- | Ф | +/- | Ф | +/- | Ф | +/- | Ф | +/- | |

| Готова продукці | 218163 | 41163 | 287769 | 69606 | 330575 | 42806 | 290190 | - 40385 | 412604 | 122414 | 520387 | 107783 |

На основі статистичної інформації з даних Державного комітету статистики України ми можемо проаналізувати синхронність випуску готової продукції підприємством і динамікові виробництва в цілому по галузі, а також визначити яка частина загального виробництва по галузі було зроблено (добуте) на підприємстві ВАТ «Херсонська ТЕЦ» (таблиця 3.3).

Таблиця 3.3 Питома вага видобутку підприємства в загальному обсязі виробництва продукції галузі

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | |

| Виробництво по Україні, млн.т | 57 | 58,6 | 59,5 | 62,8 | 62,4 | 61,7 |

| Виробництво по підприємству | 0,21816 | 0,28776 | 0,33057 | 0,29019 | 0,41260 | 0,5204 |

| Питома вага | 0,38% | 0,49% | 0,56% | 0,46% | 0,66% | 0,84% |

З таблиці можна зробити декілька висновків:

1.Питома вага випуску підприємства в загальному обсязі виробництва постійно збільшується;

2.Виробництво в Україні починаючи з 2004 року постійно падає;

Похожие работы

... в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства. Діагностика банкрутства підприємства Фінансовий стан підприємства – це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя ...

... оборотні активи за період аналізу збільшилися більше ніж у 3 рази, але необоротні активи збільшилися у 4,7 раз. Доречним також буде розрахунок та аналіз показників-індикаторів кризового стану та загрози банкрутства підприємства за методикою Л. О. Лігоненка (додаток Е). Рис. 2.8 Графік зміни оборотних активів за 2002-2006 рр. Зменшення коефіцієнта негайної (абсолютної) ліквідності (рис. 2.9) ...

... які можуть бути використані як база для ідентифікації кризового стану або передумов для його появи в майбутньому. Особливості сучасної експертної системи оцінки вірогідності банкрутства торговельного підприємства сьогодні законодавчо визначені наступними принципами [1-36]. 1. Сьогодні методичне забезпечення для оцінки кризового стану та визначення загрози банкрутства підприємства надзвичайно рі ...

... іал, що для підприємства, яке включає в себе науководослідні інститути, є резервом для подальшого нарощування інтегрального потенціалу підприємства. РОЗДІЛ 3 ОБГРУНТУВАННЯ СТРАТЕГІЇ ПІДВИЩЕННЯ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА “УКРМЕТРТЕСТСТАНДАРТ” 3.1 Інноваційний потенціал підприємства як основа його розвитку Комплексною характеристикою спроможності підприємства до ...

0 комментариев