Навигация

Мировая экономическая мысль о функциях денег

83237

знаков

0

таблиц

2

изображения

Министерство образования

Уральского государственного экономического университета

Колледж УрГЭУ

КУРСОВАЯ РАБОТА

по дисциплине «Финансы, денежное обращение и кредит»

Мировая экономическая мысль о функциях денег

Исполнитель: Шельгорина К.И.,

Руководитель: Заборовская А.Е.,

к.э.н., доцент

Екатеринбург

2010

Содержание

Введение

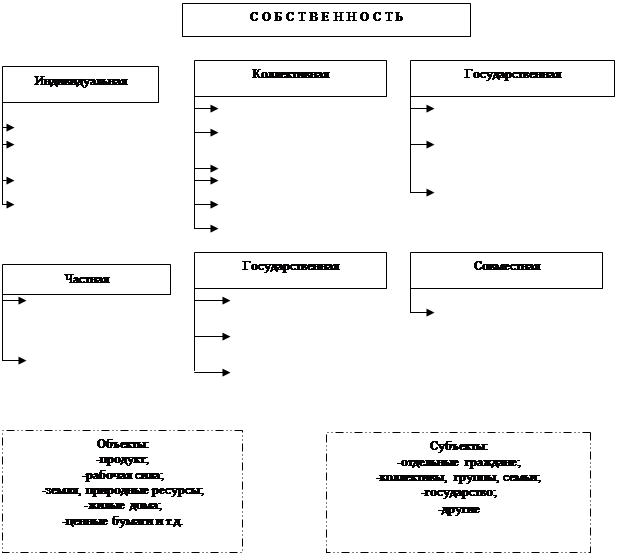

1. Понятие денег, их сущность и роль в экономике

1.1 Понятие, сущность и виды денег

1.2 Эволюция денег и денежные теории

1.3 Роль денег в экономике

2. Характеристика различных функций денег

2.1 Деньги, как средство обращения

2.2 Деньги, как мера стоимости

2.3 Деньги, как средство накопления

3. Современное денежное обращение Российской Федерации

3.1 Сущность и понятие денежного обращения

3.2 Состояние денежного обращения на данном этаперазвития экономики. Формы и методы стабилизации денежного обращения в условиях инфляции

3.3 Проблемы денежного обращения на современном этапе

Заключение

Список литературы

Введение

Целью данной работы является изучение функций, видов, роли денег в экономике и состояние экономики на современном этапе денежного обращения в Российской Федерации.

Деньги являются частью нашей повседневной жизни и нельзя найти даже самой примитивной цивилизации, где бы они не использовались. Они стимулируют любой экономический и социальный процесс, но обесценивание денег порождает несправедливость и беспорядки. Деньги свидетельствуют об изобретательности человека.

Вся структура современной экономики предопределена существованием денег. Они появились благодаря торговле, а поскольку торговля - одно из самых древних занятий человечества, то в старину уходят корни и денежной системы, хотя устройство её (как и вид самих денег) многократно меняется на протяжении истёкших тысячелетий.

Общая причина возникновения денег - общественное разделение труда. Товарное производство возможно без денег, но деньги не могут существовать без товарного производства.

Деньги играют исключительно важную роль в рыночной экономике. Рынок невозможен без денег, денежного обращения.

С учетом функций денег, основной вопрос государственного регулирования экономики в области денежной политики сводится к поддержанию необходимого объема денег в обращении, позволяющего удерживать равновесие на денежном рынке.

Многочисленные сделки купли-продажи образуют непрерывный процесс товарного обращения в обществе. В качестве средства обращения деньги позволяют заменить натуральный оборот (товар-товар) на более универсальную схему (товар-деньги-товар). Употребление денег как универсального средства обращения позволяет эффективно осуществлять товарообменные операции как с точки зрения экономии времени, так и расширения возможностей и свободы товарообмена.

Денежный оборот страны, отражая движение денег, представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени. В настоящее время в России экономическая ситуация и обстановка в денежном секторе является достаточной сложной: Правительство, Министерство финансов и Банк России вынуждены действовать в условиях недостаточности денежной массы, недооценки финансовых активов и активного платежного баланса.

Тема данной работы выбрана не случайно, т.к. именно от того, как Россия будет строить свою денежно-кредитную политику, насыщать экономику деньгами, возвращая им роль всеобщего средства обращения, платежа и накопления, изживать иностранную валюту из внутреннего национального оборота, будет зависеть ее будущее. Стабилизировать денежное обращение невозможно, если не накоплено достаточных знаний о особенностях денежного обращения.

1. Понятие денег, их сущность и роль в экономике

1.1 Понятие, сущность и виды денег

Деньги – всеобщий эквивалент, выполняющий функции меры стоимости, средства обращения, средства платежа, средства накопления и сбережения.

«Деньги есть временное вместилище покупательной силы»;

«Деньги – это не то, что уже существует в природе, а то, чему мы придаем численную величину с помощью обусловленной процедуры»;

Деньги – всеобщий эквивалент, выполняющий функции меры стоимости, средства обращения, средства платежа, средства накопления и сбережения»;

«Деньги – это общественный институт, который увеличивает богатство, снижая издержки обмена, и способствует большей специализации в соответствии с имеющимися у людей сравнительными преимуществами».

Адам Смит говорил: "Что мы используем деьги, освобождаясь от них". [1.15 C.]

Сущность денег в том, что они обладают свойством всеобщей, непосредственной обмениваемости; представляют собой кристаллизацию меновой стоимости; являются воплощением всеобщего рабочего времени.

Сущность денег характеризуется их участием в:

- осуществлении различных видов общественных отношений;

- распределении валового национального продукта (ВНП), в приобретении недвижимости, земли. Здесь проявление сущности неодинаково, так как различные возможности денег объясняются разными социально-экономическими условиями;

- определении цен, выражающих стоимость товаров. Изготовление товаров (оказание услуг) осуществляется людьми с помощью орудий труда, с использованием предметов труда. Произведенные товары обладают стоимостью, которая определяется совокупным объемом перенесенной стоимости орудий и предметов труда, и вновь созданной живым трудом стоимости.

Однако величина стоимости определенного товара, изготовленного отдельным товаропроизводителем, выражается ценой, зависящей не столько от индивидуальных затрат отдельного товаропроизводителя, сколько от существующего в обществе уровня затрат на изготовление тех или иных товаров. Поэтому при реализации товара его владелец может претендовать лишь на цену, обусловленную общественно необходимым уровнем затрат на изготовление определенного товара.

Это означает, что цена, определяемая в соответствии с общественно необходимым уровнем затрат на изготовление отдельных товаров, позволяет товаровладельцам претендовать на получение других товаров в сумме, равной стоимости произведенных товаров. Этому способствует соблюдение требования эквивалентности, выполняемое с помощью денег. Последние также создают возможность регулирования оценки отдельных товаров и приобретения (покупки) лишь определенной части общественного продукта. Деньги являются всеобщим товарным эквивалентом.

Кроме того, сущность денег характеризуется тем, что они:

- служат средством всеобщей обмениваемости на товары, недвижимость, произведения искусства, драгоценности и др. Эта особенность денег становится заметной при сравнении с непосредственным обменом товаров (бартером). Дело в том, что отдельные товары также способны обмениваться на другие на условиях бартера. Однако, как уже отмечалось, подобные возможности обмена ограничены рамками взаимной потребности и соблюдением требования эквивалентности таких операций. Только деньгам присуще свойство всеобщей непосредственной обмениваемости на товары и другие ценности.

В различных социально-экономических условиях проявление данного свойства денег меняется. Если при административно-командной модели экономики возможности непосредственной обмениваемости денег на товары были ограничены, то при переходе к рыночной экономике такие возможности существенно расширились, значение денег в обменных операциях повысило. Изменения были обусловлены различиями товарно-денежных отношений и сфер их применения;

- улучшают условия сохранения стоимости. При сохранении стоимости в деньгах, а не в товарах уменьшаются издержки хранения и предотвращается порча. Поэтому предпочтительнее сохранять стоимость в деньгах.

При характеристике денег нередко обращается внимание на их товарное происхождение и, соответственно, товарную природу. Товарное происхождение денег вряд ли может вызвать сомнение. Однако постепенно, в том числе в связи с переходом от применения полноценных денег к использованию денежных знаков, не обладающих собственной стоимостью, а также в связи с развитием безналичных расчетов, деньги утрачивали такую присущую товарам особенность, как наличие у них стоимости и потребительской стоимости.

В современных условиях денежные знаки и деньги безналичного оборота не обладают собственной стоимостью, но сохраняется возможность применения их в качестве меновой стоимости. Это свидетельствует о том, что деньги все больше отличаются от товара и превратились в самостоятельную экономическую категорию, с сохранением некоторых свойств, придающих им сходство с товаром.

Перейдем к видам денег.

Заместители действительных денег (знаки стоимости) — деньги, номинальная стоимость которых выше реальной, т.е. затраченного на их производство общественного труда. К ним относятся:

- металлические знаки стоимости — стершаяся золотая монета, билонная монета, т.е. мелкая монета, изготовленная из дешевых металлов, например меди, алюминия;

- бумажные знаки стоимости, сделанные, как правило, из бумаги. Различают бумажные деньги и кредитные деньги.

Бумажные деньги — представители действительных денег.

Объективная возможность обращения этих денег обусловлена особенностями функции денег как средства обращения, когда деньги являлись мимолетным посредником товаров.

Впервые бумажные деньги (ассигнации) появились в России в 1769 г. По сравнению с золотыми такие деньги создавали товаровладельцам определенные преимущества (легче хранить, удобны при расчетах за мелкие партии).

Бумажные деньги выполняют лишь две функции: средство обращения и средство платежа.

Кредитные деньги - возникновение кредитных денег связано с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами.

Изначально экономическое значение этих денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах; экономить действительные деньги; способствовать развитию безналичного оборота.

В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т—Д— Т), а отношение денежного капитала (Д—Т—Д), поэтому денежный капитал выступает в форме кредитных денег.

Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником, и переводный (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. Переводный вексель (тратта) получает возможность обращаться благодаря передаточной надписи (индоссаменту) на обороте документа. По мере увеличения передаточных надписей циркулярная сила векселя возрастает, поскольку каждый индоссант несет солидарную ответственность по векселю.

В настоящее время в обращении находятся и казначейские векселя, выпускаемые государством для покрытия дефицита бюджета и кассового разрыва, дружеские векселя, выписанные одним лицом на другое с целью учета их в банке, бронзовые векселя, не имеющие товарного покрытия.

Вексель характеризуется следующими особенностями: абстрактностью, т.е. отсутствием на документе информации о виде сделки; бесспорностью, означающей обязательную оплату векселя; обращаемостью, т.е. передачей векселя как платежного средства другим кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель).

Вексель имеет определенные границы обращения: функционирует между лицами, хорошо информированными о платежеспособности друг друга и осуществляющими торгово-экономические отношения; обслуживает преимущественно оптовую торговлю; погашается между участниками вексельного обращения наличными деньгами.

В России в разных сферах действуют коммерческий, банковский, казначейский векселя и др. его виды.

Коммерческий вексель выдается под залог товара. Банковский вексель (впервые предложенный своим клиентам Инкомбанком в начале 1992 г.) выдается банком-эмитентом при наличии определенной суммы клиента на депозите. В отличие от коммерческого банковский вексель в своем российском варианте имеет депозитную форму. Это по существу простой вексель, так как выписывается клиентом банка своему поставщику в оплату за товары, но может быть индоссирован третьему лицу. Банковский вексель дает предприятию новое платежное средство, гарантированное банком. Кроме получения дохода по депозиту, на основе которого выдается банком вексель, предприятие получает возможность расчета со своими партнерами, особенно это актуально при задержках в прохождении платежных документов через Расчетно-кассовый центр Банка России. Каждый банк, их выпускающий, имеет свои особенности, прежде всего это предоставление банком преимуществ своим клиентам-векселедержателям.

Банкнота — кредитные деньги, выпускаемые центральным (эмиссионным) банком страны.

Впервые банкноты были выпущены в конце XVII в. на основе переучета частных коммерческих векселей. Первоначально банкнота имела двойное обеспечение:

- коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом;

- золотую гарантию, обеспечившую ее обмен на золото.

Такие банкноты назывались классическими, имели высокую устойчивость и надежность. Центральный банк располагал золотым запасом для обмена, что исключало обесценение банкноты.

В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным.

Современная банкнота потеряла по существу обе гарантии:

- не все векселя, переучитываемые центральными банком, обеспечены товарами;

- отсутствует обмен банкнот на золото.

Ныне банкнота поступает в обращение путем банковского кредитования государства, банковского кредитования хозяйства через коммерческие банки, обмена иностранной валюты на банкноты данной страны.

В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу они являются национальными деньгами на всей территории государства. Материальное обеспечение в виде товаров или золота отсутствует. Для изготовления банкнот используется особая бумага и применяются Меры, затрудняющие их подделку.

В Российской Федерации эмитентом банкнот является Центральный Банк России (Банк России), осуществляющий свою деятельность в соответствии с Федеральным законом о Центральном Банке РФ от 26 апреля 1995 г. Обращаются банкноты достоинством 100, 200, 500, 1000, 5000, 10000, 50000 и 100000 рублей. На новых купюрах достоинством 50000 и 100000 рублей указано "Билет Банка России".

Чек — денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитом учреждении о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между клиентом кредитного учреждения и этим учреждением об открытии на сумму внесенных средств или предоставленного 1федита счета. Клиент на эту сумму выставляет чеки, а кредитное учреждение их оплачивает. В чековом обращении участвуют: чекодатель (владелец счета), чекополучатель (кредитор чекодателя) и плательщик по чеку (кредитное учреждение).

Впервые чеки появились в обращении в XVI — XVII вв. В Великобритании и Голландии одновременно. С развитием кредитной системы они получили широкое распространение. Различают три основных вида чеков: именной — на определенное лицо без права передачи; предъявительский — без указания получателя; ордерный — на определенное лицо, но с правом передачи посредством индоссамента на обороте документа.

Во внутреннем обороте чеки используются для получения наличных денег в кредитном учреждении, как средства платежа и обращения, а также в качестве инструмента безналичных расчетов, осуществляемых посредством перечислений по счетам в кредитных учреждениях и зачета взаимных требований. Самым простым взаимным зачетом являются расчеты между клиентами одного банка, при расчетах между разными банками чеки учитываются расчетной палатой. В международных расчетах также используются банковские чеки для осуществления коммерческих платежей, но в основном при платежах неторгового характера.

Электронные деньги

Быстрое расширение чекового обращения после Второй мировой войны потребовало изменения форм платежей. Научно-технический прогресс и развитие электронно-вычислительной техники обеспечили создание в передовых зарубежных странах автоматизированных электронных установок для обработки чеков и ведения текущих счетов.

Электронные устройства и система связи для осуществления кредитных и платежных операций (зачисление и списание средств, переводы со счета на счет, начисление процентов, контроль за состоянием счетов) посредством передачи электронных сигналов без участия бумажных носителей способствовали возникновению электронных денег. С их помощью происходит подавляющая часть межбанковских операций. [2.45 C.]

Кредитные карточки

Внедрение ЭВМ в кредитных учреждениях создало условия для замены чеков кредитными карточками. Это по существу не деньги, а средство получения краткосрочной ссуды в кредитном учреждении. Выпускаются они кредитными учреждениями на базе счета клиента в форме пластиковой карточки с нанесенной на ней встроенной микросхемой. За рубежом кредитные карточки применяются в розничной торговле и сфере услуг. Наиболее распространены банковские карточки, торговые карточки, карточки для приобретения бензина, карточки для оплаты развлекательных мероприятий.

В России также появляются кредитные карточки. Кредобанк, Инкомбанк и другие начали выпускать карточки для своих клиентов, но для этого требуются значительные вклады в иностранной валюте.

Сущность денег в том, что они обладают свойством всеобщей, непосредственной обмениваемости; представляют собой кристаллизацию меновой стоимости; являются воплощением всеобщего рабочего времени.

Деньги являются неотъемлемым составным элементом, товарного производства и развиваются вместе с ним. Эволюция денег, их история являются составной частью эволюции и истории товарного производства, или рыночной экономики.

Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров.

Экономическое понятие «товар» подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Развитие разделения труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению товарного хозяйства, при котором продукты стали производиться специально для продажи и таким образом становились товарами.

Для того чтобы какой-либо продукт стал товаром, он должен отвечать следующим условиям:

- он должен производиться не для собственного потребления, а для продажи;

- он должен удовлетворять определенным потребностям, т.е. обладать полезностью; причем товар должен быть полезным для его покупателя, что находит свое подтверждение в факте купли-продажи;

- он должен обладать стоимостью. Стоимость товара — это некие затраты, связанные с ним, причем не индивидуальные затраты производителя (себестоимость), а затраты, признанные обществом, что также должно быть подтверждено посредством купли-продажи.

Только совокупность всех этих трех условий делает продукт товаром. Отсутствие любого из них означает, что данный продукт товаром не является. Например, когда какой-либо продукт производится для личного потребления или его невозможно купить или продать — тогда этот продукт товаром не является.

Общая тенденция экономического прогресса общества сопряжена с последовательным превращением на протяжении определенных исторических периодов всех продуктов в товары, обращающихся на соответствующих рынках.

С точки зрения полезности невозможно найти единую меру, с помощью которой можно было бы сравнить различные товары. Например, сигареты для курильщика обладают определенной ценностью, тогда как для некурящего человека они абсолютно бесполезны. Или другой пример: два человека могут по-разному оценить полезность того или иного товара. Так, для фотомодели одежда имеет первостепенное значение, большую ценность, чем калорийные продукты питания, а для спортсмена — наоборот.

Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. С позиции стоимости можно сравнить одежду, продукты питания, сигареты и все другие товары. На рынке происходит обмен, совершаются сделки купли-продажи товаров. В обмене участвуют с одной стороны продавцы — владельцы товаров, а с другой стороны покупатели, готовые приобрести эти товары. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости одного товара становится какое-то количество другого товара. Этот товар постепенно превращается в деньги.

Тот факт, что покупатель как представитель общества купил какой-либо товар, означает, что общество в его лице одобрило производственную деятельность личности, являющейся товаровладельцем и продавцом данного товара. До момента продажи товары являлись продуктами частной хозяйственной деятельности, целесообразность которой оставалась под вопросом. Пройдя сделку купли-продажи, товар становится составной частью общественного богатства.

Появление товаров и развитие товарного обращения повлекло за собой появление и развитие денег. Движущей силой развития денег служит прогресс товарных отношений. Каждая новая ступень развития денег порождается потребностями соответствующей ступени зрелости товарных отношений. В современных условиях товаром являются не только продукты материального производства и услуги, но и факторы производства, а также сами предприятия как хозяйственные ячейки. Новым условиям соответствует развитие новых форм денег.

С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой.

Похожие работы

... заставила многих экономистов согласиться с Кейсом в том, что «полное доминирование рикардинского подхода на протяжении 100 лет было катастрофой для прогресса экономической науки». Итак, мировой экономический кризис 1929–1933 гг. предопределил возникновение новых проблем научных исследователей, которые не утрачивают своей актуальности и в наши дни, ибо основное их содержание – это государственное ...

... промышленный переворот. В течение этого периода последователи А. Смита подвергли углубленной переработке и переосмыслению основные идеи и концепции Смита, обогатили школу принципиально новыми и значимыми теоретическими положениями. Среди представителей данного этапа наиболее заметный вклад в историю экономической мысли внесли французы Ж.Б. Сэй и Ф. Бастиа и англичане Д. Рикардо, Т. Мальтус и Н. ...

... помещиков. Все важнейшие идеи реформы стали затухать еще до Первой мировой войны. 2. Научный вклад М.М. Туган-Барановского, А.В. Чаянова и Н.Д. Кондратьева в экономическую мысль Среди российских экономистов последних десятилетий XIX – начала XX вв., оставивших глубокий след в мировой экономической мысли, выделяется М.И. Туган-Барановский (1865–1919). Круг его научных разработок весьма широк ...

... сопровождается ростом цен. В свою очередь, рост цен не всегда обусловлен инфляцией. Например, повышение качества товаров посредством внедрения мероприятий НТП, монополизация рынка и т.д. В современных экономических условиях среди причин инфляции выделяют: кредитную эмиссию; кризис валютно-финансовой системы; рост бюджетного дефицита и государственного долга; милитаризация экономики, т.к она ...

0 комментариев