Навигация

Основные подходы к оценке бизнеса и общая характеристика методов оценки. Особенности оценки недвижимости

43907

знаков

0

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Филиал ГОУ ВПО «Санкт-Петербургский государственный инженерно-

Экономический университет» в г. Вологде

Кафедра экономики и управления

Дисциплина: «Оценка бизнеса»

Контрольная работа

Вариант №9

Вологда 2010

Содержание

Введение

1 Основные подходы к оценке бизнеса и общая характеристика методов оценки

2 Особенности оценки недвижимости

Заключение

Список литературы

Введение

По мере развития рыночных отношений потребность в оценке бизнеса будет возрастать. Оценка объектов собственности (объектов, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям) является обязательной при приватизации, передаче в доверительное управление либо в аренду, продаже, национализации, выкупе, ипотечном кредитовании, передаче в качестве вклада в уставные капиталы.

Возрастает потребность в оценке бизнеса при инвестировании, кредитовании, страховании, исчислении налогооблагаемой базы.

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. В процессе оценки бизнеса выявляют альтернативные подходы к управлению предприятием и определяют, какой из них обеспечит предприятию максимальную эффективность, а ,следовательно, и более высокую рыночную цену, что и является основной целью собственников и задачей управляющих фирм в рыночной экономике.

Переход к рыночной экономике в России привел к появлению новой профессии, утвержденной Министерством труда Российской Федерации, эксперт-оценщик. В соответствии с растущими потребностями разработаны законодательные и методические основы новой области экономики - оценки собственности.

Развитие рыночной экономики в России привело к многообразию форм собственности и возрождению собственника. Появилась возможность по своему усмотрению распорядиться принадлежащими собственнику домом, квартирой, другой недвижимостью, подыскать себе новое жилище или помещение для офиса, вложить свои средства в бизнес.

У каждого, кто задумывается реализовать свои права собственника, возникает много проблем и вопросов. Одним из основных является вопрос о стоимости собственности.

С этими проблемами сталкиваются предприятия, фирмы, акционерные общества, финансовые институты. Акционирование предприятий, развитие ипотечного кредитования, фондового рынка и системы страхования также формируют потребность в новой услуге-оценке стоимости объектов и прав собственности.

Оценка стоимости любого объекта собственности представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости объекта с учетом потенциального и реального дохода, приносимого им в определенный момент времени в условиях конкретного рынка.

Особенностью процесса оценки стоимости является ее рыночный характер. Это означает, что оценка не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта. Она обязательно учитывает совокупность рыночных факторов: фактор времени, фактор риска, рыночную конъюнктуру, уровень и модель конкуренции, экономические особенности оцениваемого объекта, его рыночное реноме, а также макро- и микроэкономическую среду обитания.

Подходы и методы, используемые оценщиком, определяются в зависимости, как от особенностей процесса оценки, так и от экономических особенностей оцениваемого объекта, а также от целей и принципов оценки.

Основной целью данной работы является изучение особенностей оценки недвижимости и основные подходы к оценке бизнеса и общая характеристика методов оценки.

1 Основные подходы к оценке бизнеса и общая характеристика методов оценки

Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к оценке бизнеса предполагают применение специфических методов и примеров, а также требует соблюдения своих условий, наличия достаточных факторов. Информация, используемая в том или ином подходе, отражает либо настоящее положение фирмы (сравнительный, рыночный подход), либо её прошлые достижения (затратный подход), либо её будущие результаты, т.е. ожидаемые в будущем доходы (доходный подход). В связи с этим результат, полученный на основе обобщения всех трёх подходов оценки бизнеса, является наиболее обоснованным и объективным.

В практике операций с оценкой бизнеса встречаются самые различные ситуации. При этом каждому классу ситуаций соответствуют свои, адекватные только ему подходы к оценке бизнеса и методы. Для правильного выбора методов предварительно классифицируют ситуации оценки с использованием и т.д. При этом если на рынке, обращаются десятки или сотни объектов, целесообразно применение сравнительного метода. Для оценки сложных и уникальных объектов предпочтительнее затратный метод.

Доходные предприятия, как правило, оцениваются на основе их коммерческого потенциала (например, бензозаправочная станция, торговый центр или мотель). Объем продаж бензина, количество постояльцев в гостинице являются источниками дохода, который после сравнения со стоимостью операционных расходов позволяет определить доходность данного предприятия. Такой подход к оценке называется доходным. Доходный метод основывается на капитализации или дисконтировании прибыли, которая будет получена в случае сдачи в аренду. Результат оценки по данному методу включает в себя стоимость здания, и стоимость земельного участка.

Если предприятие (бизнес) не продаётся и не покупается и не существует развитого рынка данного бизнеса, когда соображения дохода не является основной для инвестиций (больницы, правительственные здания), оценка может производиться на основе определения стоимости строительства с учётом амортизации и возмещения износа, т.е. затратным подходом.

В том случае, когда существует рынок бизнеса, подобный оцениваемому рынку, можно использовать для определения рыночной стоимости сравнительный, или рыночный, метод, базирующийся на выборе сопоставимых объектов, уже проданных на данном рынке.

На идеальном рынке все подходы к оценке бизнеса должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также по другим причинам данные подходы могут давать различные показатели стоимости.

Все подходы к оценке бизнеса предполагают использование в работе присущих именно данному подходу методов.

Доходный подход к оценке бизнеса предусматривает использование метод капитализации и метод дисконтированных денежных потоков. Метод капитализации применяется к тем предприятиям, которые успели накопить активы в результате капитализации их в предыдущие периоды; иными словами, этот метод наиболее адекватен оценке "зрелых" по своему возрасту предприятий. Метод дисконтированных денежных потоков ориентирован на оценку предприятия как действующего, которое и дальше предполагает функционировать. Он более применим для оценки молодых предприятий, не успевших заработать достаточно прибылей для капитализации в дополнительные активы, на которые, тем не менее, имеют перспективный продукт и обладают явными конкурентными преимуществами по сравнению с существующими и потенциальными конкурентами.

В затратном подходе к оценке бизнеса используются:

§ метод чистых активов;

Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объём его выпуска.

§ метод ликвидационной стоимости.

При сравнительном подходе к оценке бизнеса используются:

§ метод рынка капитала;

Метод ориентирован на оценку предприятия, которое и дальше будет функционировать.

§ метод сделок;

Метод применим для случая, когда инвестор намеревается закрыть предприятие либо существенно сократить объём его выпуска.

§ метод отраслевых коэффициентов.

Метод ориентирован на оценку предприятия как действующего.

Методы рынка капитала, сделок и отраслевых коэффициентов пригодны при условии строгого выбора предприятия - аналога, которое должно относиться, к тому же типу, что и оцениваемое предприятие. Возможность, и даже во многих случаях необходимость (для получения более достоверного результата), применить к оценке предприятия в конкретной инвестиционной ситуации разные методы оценки бизнеса приводит к весьма простой идее "взвешивания" оценок, рассчитываемых по разным методам, и суммирования таких "взвешенных" оценок. При этом весомые коэффициенты значимости оценок, в принципе допустимы в данной ситуации, методом оценки понимаются как коэффициенты доверия к соответствующему методу. Эти коэффициенты имеют сугубо экспертный характер - определяются оценщиком самостоятельно либо на основе консультации с другими специалистами (экспертами).

Для определения рыночной или другого вида стоимости оценщики применяют специальные приемы и способы расчета, которые получили название методов оценки. Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета. Все методы оценки позволяют определить стоимость бизнеса на конкретную дату, и все методы являются рыночными, т.к. учитывают сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов, рыночные риски, сопряженные с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом.

Как мы уже выяснили, «оцениваемая стоимость» — понятие многократное, ее величина зависит от множества различных факторов. Все факторы невозможно одновременно учесть в рамках одного расчетного алгоритма. Поэтому при построении той или иной модели определения стоимости бизнеса ряд факторов принимается за постоянную величину, в то время как другие — за переменную. Величина стоимости бизнеса одним из методов рассчитывается с учетом влияния не только нескольких основных факторов. Методы оценки различаются также временными аспектами исследования. Одни методы ориентированы в основном на ретроспективную информацию, другие — на перспективную, третьи — на текущую информацию фондового рынка.

В зависимости от факторов стоимости, являющихся основными переменными в алгоритмах, методы оценки подразделяются на методы доходного, сравнительного и затратного подхода. Каждый подход позволяет «уловить» определенные факторы стоимости. Так, при оценке с позиции доходного подхода, во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеет значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Оценщик, внимательно изучающий соответствующую рыночную информацию, пересчитывает эти выгоды в единую сумму текущей стоимости. Доходный подход — это определение текущей стоимости будущих доходов, которые, как ожидается, принесут использование и возможная дальнейшая продажа собственности. В данном случае применяется оценочный принцип ожидания.

Хотя, как правило, доходный подход является наиболее подходящей процедурой для оценки бизнеса, полезно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный или сравнительный подходы могут быть более точными или более эффективными.

Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной другими подходами.

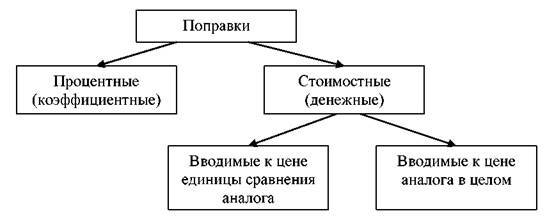

Сравнительный подход особенно полезен тогда, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают: физические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действенность такого подхода снижается в случае, если сделок было мало, если момент их совершения и момент оценки разделяет продолжительный период времени; если рынок находится в неустойчивом состоянии, так как быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения варианта наилучшего и наиболее эффективного использования земли, а также в целях страхования. Собираемая информация обычно включает данные о ценах на землю, строительные спецификации, данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.п. Необходимая информация зависит от специфики оцениваемого объекта. Данный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками или устаревших объектов.

Затратный подход основан на принципе замещения, принципе наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и экономического разделения. В целом, все три подхода связаны между собой. Каждый из них предлагает использование различных видов информации, получаемой на рынке. Например, основными для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и другие элементы затрат. Доходный подход требует использования коэффициентов капитализации, которые также рассчитываются по данным рынка.

Каждый из трех подходов открывает перед оценщиком различную перспективу. Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый имеет дело с различным аспектом рынка. На совершенном рынке все три подхода должны привести к одной и той же величине стоимости. Однако большинство рынков являются несовершенными, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производители могут быть неэффективны. По этим, а также и по другим причинам данные подходы могут давать различные показатели стоимости.

Каждый из трех рассмотренных подходов предопределяет использование при оценке внутренне присущих ему методов.

Методы доходного подхода:[2]

Согласно методу капитализации дохода рыночная стоимость бизнеса определяется по формуле:

V = D/R ,

где: D — чистый доход бизнеса за год;

R — коэффициент капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Методы затратного подхода:

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Базовой формулой в имущественном (затратном) подходе является: Собственный капитал = Активы — Обязательства.

Данный подход представлен двумя основными методами:

§ методом стоимости чистых активов;

§ методом ликвидационной стоимости.

Метод стоимости чистых активов включает несколько этапов:

1. Оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости.

2. Определяется обоснованная рыночная стоимость машин и оборудования.

3. Выявляются и оцениваются нематериальные активы.

4. Определяется рыночная стоимость финансовых вложений как долгосрочных, так и краткосрочных.

5. Товарно-материальные запасы переводятся в текущую стоимость.

6. Оценивается дебиторская задолженность.

7. Оцениваются расходы будущих периодов.

8. Обязательства предприятия переводятся в текущую стоимость.

9. Определяется стоимость собственного капитала, путем вычитания из обоснованной рыночной стоимости суммы активов текущей стоимости всех обязательств.

Применяется метод стоимости чистых активов в случае, если:

§ компания обладает значительными материальными активами;

§ ожидается, что компания по-прежнему будет действующим предприятием.

Показатель стоимости чистых активов введен первой частью Гражданского кодекса РФ для оценки степени ликвидности организаций. Чистые активы — это величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

Проведение оценки с помощью методики чистых активов основывается на анализе финансовой отчетности. Она является индикатором финансового состояния предприятия на дату оценки, действительной величины чистой прибыли, финансового риска и рыночной стоимости материальных и нематериальных активов.

Основные документы финансовой отчетности, анализируемые в процессе оценки:

§ бухгалтерский баланс;

§ отчет о финансовых результатах;

§ отчет о движении денежных средств;

§ приложения к ним и расшифровки.

Кроме того, могут использоваться и другие официальные формы бухгалтерской отчетности, а также внутренняя отчетность предприятия. Предварительно оценщик проводит инфляционную корректировку, цель которой — приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учет инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта.

Простейшим способом корректировки является переоценка всех статей баланса по изменению курса рубля относительно курса более стабильной валюты, например, американского доллара.

Отличительной особенностью затратного подхода при оценке стоимости предприятия является то, что для целей оценки активы предприятия разбивают на группы, оценивают каждую часть, затем суммируют полученные стоимости.

Алгоритм данного подхода следующий:

§ на первом этапе производят анализ активов предприятия и выделяют составные части, оценка стоимости которых будет производиться. Например, при оценке стоимости предприятия могут быть выделены следующие составные части: земля, здания, коммуникации, нематериальные активы, финансовые активы, сырье, материалы, машины и оборудование и т.п. В каждой группе активов можно выделить подгруппы;

§ на втором этапе оценщик выбирает наиболее приемлемый метод оценки для каждой группы (подгруппы) активов, выполняет необходимые расчеты;

§ определяется итоговая величина стоимости предприятия. Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Методы сравнительного подхода:

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний. Инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти компании, либо в оцениваемую организацию. Поэтому данные о компании, чьи акции находятся в свободной продаже, при использовании соответствующих корректировок должны послужить ориентиром для определения цены оцениваемой компании.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на основе отраслевой статистики.

Метод капитализации дохода:

Капитализация — это превращение денежного потока в стоимость путем деления или умножения (чаще деления) рассчитанной величины потока дохода на коэффициент капитализации или мультипликатор. Базовые формулы:

Vm = Доход / K или V = Д x M ,

где: Vm — оцениваемая стоимость,

Д — доход,

К — коэффициент капитализации,

М — мультипликатор.

Суть метода капитализации заключается в определении величины ежегодных доходов и соответствующей этим доходам ставки капитализации, на основе которой рассчитывается рыночная стоимость компании. Использование данного метода заставляет оценщика решать следующие задачи:[5]

1. Определить продолжительность анализируемого периода.

2. Определить капитализируемую базу.

3. Определить коэффициент капитализации.

4. Рассчитать рыночную стоимость.

Существует множество методов капитализации дохода предприятия, различающиеся в зависимости от принятых для базы (видов) дохода и фактора, на который делятся или умножаются эти доходы. Так, например, можно выделить:

§ капитализацию чистого дохода (до налогообложения, выплаты процентов и капитализации затрат);

§ капитализацию чистого дохода (после налогообложения, выплаты процентов и капитальных затрат);

§ капитализацию фактических дивидендов;

§ капитализацию потенциальных дивидендов;

§ использование мультипликаторов: цена/прибыль, цена/выручка и др.

При расчете чистого дохода важно правильно выбрать период времени, за который производятся расчеты. Это может быть несколько периодов в прошлом, обычно пять, а могут использоваться данные о доходах за несколько периодов в прошлом и прогнозы на ближайшее будущее. Например, могут быть использованы данные о доходах за 2 ближайших периода в прошлом, за текущий период и за 2 года в будущем.

В качестве анализируемого периода можно выбрать три периода в прошлом, либо два периода в прошлом, один в настоящем и два прогнозных периода. Особое внимание следует обращать на сопоставимость используемых показателей.

Капитализируемой базой, как правило, является скорректированная прибыль компании, тем не менее, в практике иногда не используется выручка, либо финансовый результат до налогообложения.

Показатель чистой прибыли обычно используется для оценки компаний, в активах которых преобладает быстроизнашивающееся оборудование. Для компаний, обладающих значительной недвижимостью, балансовая стоимость которых уменьшается, а фактическая остается почти неизменной, предпочитают использовать денежный поток.

Следующий важный вопрос, который возникает при расчете чистого дохода — выбор способа его расчета. Простейшим способом является расчет по формуле средней арифметической чистого дохода. Более точно рыночную стоимость обычно удается рассчитать в случае определения чистого дохода по формуле среднего взвешивания или тренду.

Если в динамике показателя чистого дохода за выбранный ретроспективный период не прослеживается какой-либо четкой тенденции, то базовый показатель чистого дохода компании может быть получен как среднеарифметический расчет за этот период.

Если же аналитик считает, что для прогноза будущих чистых доходов наиболее важными являются чистые доходы за последние периоды, то он использует весовые коэффициенты.

Если предполагается, что тенденция динамики чистого дохода сохранится и на перспективу, то его величина определяется на основе тренда.[7] Для этого используется уравнение трендовой прямой:

у = а + b * х,

где: у — чистый доход в Ι -ом году;

х — вес Ι -го года;

а и b — коэффициент, который рассчитывается:

n — число периодов наблюдения.

В некоторых случаях для оценки компаний используется объем валовой выручки. Он чаще всего применяется для определения рыночной стоимости бизнеса в сфере услуг.

Иногда для оценки АО используется капитализация дивидендов.

Этот метод предпочтителен для акционеров, не обладающих контрольным пакетом акций, а влиять на политику общества по вопросу выплаты дивидендов они не могут. Для акционеров, обладающих контрольным пакетом, предпочтительнее использование для определения рыночной стоимости капитализации чистого дохода. В качестве коэффициента капитализации может быть использована:

Похожие работы

... собственный источник финансовых ресурсов, формируется только при безубыточном производстве. Денежный поток рекомендуется использовать в том случае, если собственник не планирует ликвидацию бизнеса по истечению его жизненного цикла. При оценке бизнеса мы можем применять одну из двух моделей денежного потока: денежный поток для собственного капитала или денежный поток для всего инвестированного ...

... , в которую направляется студент, при утверждении его индивидуального плана прохождения практики, руководитель от кафедры «Менеджмент» может изменить, исключить или дополнить отдельные задания. 2.ОБЩАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ Оценочная Компания ООО «Мобайл Груп» создана в 2003 году. На данный момент в компании работает сорок пять сотрудников. Компания оказывает услуги по оценке всех ...

... , сбор и обобщение которой требуют длительного периода времени и определенной экономической стабильности.[16] 3. ОЦЕНКА БИЗНЕСА В СОВРЕМЕННЫХ УСЛОВИЯХ 3.1 Использование подходов при кризисных условиях Сегодняшняя ситуация поставила под сомнение все универсальные подходы к оценке бизнеса и требует максимального погружения в каждый проект и проецирования сценариев развития кризиса на ...

... бизнеса. Она необходима для того, чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия. 2. Использование информационной базы в доходном, сравнительном, затратном подходе оценки бизнеса Оценка бизнеса использует следующие основные подходы к оценке бизнеса - затратный, доходный и сравнительный. Все подходы к ...

0 комментариев