Навигация

1.2 Виды налогов

Налоги бывают двух видов. Первый вид – налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы); поимущественные налоги, в том числе налоги на собственность, включая землю и другую недвижимость; налог на перевод прибыли и капиталов за рубеж и другие. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами. Второй вид – налоги на товары и услуги: налог с оборота – в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги.

Прямые налоги трудно перенести на потребителя. Из них легче всего дело обстоит с налогами на землю и на другую недвижимость: они включаются в арендную и квартирную плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на конечного потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения – к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности. [2, с. 43].

Различают также твердые, пропорциональные, прогрессивные и регрессивные налоговые ставки. Твердые ставки устанавливаются в абсолютной сумме на единицу обложения, независимо от размеров дохода. Пропорциональные – действуют в одинаковом процентном отношении к объекту налога без учета дифференциации его величины. Прогрессивные ставки предполагают возрастание величины ставки по мере роста дохода. Прогрессивные налоги – это те налоги, бремя которых сильнее давит на лиц с большими доходами. Регрессивные ставки предполагают снижение величины ставки по мере роста дохода. Регрессивный налог может и не приводить к росту абсолютной суммы поступлений в бюджет при увеличении доходов налогоплательщиков.

В зависимости от использования налоги делятся на общие и специфические. Общие налоги используются на финансирование текущих и капитальных расходов государственного и местных бюджетов без закрепления за каким либо определенным видом расходов. Специфические налоги имеют целевое назначение (например, отчисления на социальное страхование или отчисления на дорожные фонды).

Налогам присуща одновременно стабильность и подвижность. Чем стабильнее система налогообложения, тем увереннее чувствует себя предприниматель: он может заранее и достаточно точно рассчитать, каков будет эффект осуществления того или иного хозяйственного решения, проведенной сделки, финансовой операции. Неопределенность – враг предпринимательства. Предпринимательская деятельность всегда связана с риском, но степень риска по крайней мере удваивается, если к неустойчивости рыночной конъюнктуры прибавляется неустойчивость налоговой системы, бесконечные изменения ставок, условий налогообложения, а тем более – самих принципов налогообложения. Не зная твердо, каковы будут условия и ставки налогообложения в предстоящем периоде, невозможно рассчитать, какая же часть ожидаемой прибыли уйдет в бюджет, а какая достанется предпринимателю.

Стабильность налоговой системы не означает, что состав налогов, ставки, льготы, санкции могут быть установлены раз и навсегда. «Застывших» систем налогообложения нет и быть не может. Любая система налогообложения отражает характер общественного строя, состояние экономики страны, устойчивость социально-политической ситуации, степень доверия населения к правительству – и все это на момент ее введения в действие. По мере изменения указанных и иных условий налоговая система перестает отвечать предъявляемым к ней требованиям, вступает в противоречие с объективными условиями развития народного хозяйства. В связи с этим в налоговую систему в целом или отдельные ее элементы (ставки, льготы и т.п.) вносятся необходимые изменения.

Сочетание стабильности и динамичности, подвижности налоговой системы достигается тем, что в течение года никакие изменения (за исключением устранения очевидных ошибок) не вносятся; состав налоговой системы (перечень налогов и платежей) должен быть стабилен в течение нескольких лет. Систему налогообложения можно считать стабильной и, соответственно, благоприятной для предпринимательской деятельности, если остаются неизменными основные принципы налогообложения, состав налоговой системы, наиболее значимые льготы и санкции (если, естественно, при этом ставки налогов не выходят за пределы экономической целесообразности). Частные изменения могут вноситься ежегодно, но при этом желательно, чтобы они были установлены и были известны предпринимателям хотя бы за месяц до начала нового хозяйственного года. Например, состояние бюджета на очередной год, наличие бюджетного дефицита и его ожидаемые размеры могут определить целесообразность снижения на 2–3 пункта или необходимость повышения на 2–3 пункта ставок налога на прибыль или доход. Такие частные изменения не нарушают стабильности системы хозяйствования, но вместе с тем не препятствуют эффективной предпринимательской деятельности. [2, с. 67].

Стабильность налогов означает относительную неизменность в течение ряда лет основных принципов системы налогообложения, а также наиболее значимых налогов и ставок, определяющих взаимоотношения предпринимателей и предприятий с государственным бюджетом. Если иметь в виду сегодняшний день, то речь должна идти о налоге на добавленную стоимость, акцизах, налоге на прибыль и доходы. Многие же другие налоги и сам состав системы налогообложения могут и должны меняться вместе с изменением экономической ситуации в стране и в общественном производстве.

Таким образом, налоги играют огромную роль в экономике любого государства. При этом не следует понимать налоги односторонне, т.е. лишь как отбирание доходов субъектов хозяйствования государством с целью их перераспределения. С помощью налогов регулируется экономический рост, рост ВВП, ведь перегретость экономики также отрицательно сказывается в перспективе. Также с помощью налогов можно стимулировать различные сферы экономики. Например, льготное налогообложение в сельской местности притягивает инвесторов именно туда, создавая рабочие места именно в сельской местности и развивая регион.

2. Налоговая система Республики Беларусь 2.1 Особенности налогового устройства Республики Беларусь

Основа налоговой системы – Закон «О налогах и сборах, взимаемых в бюджет Республики Беларусь», а также специальные акты налогового законодательства в разрезе видов налогов.

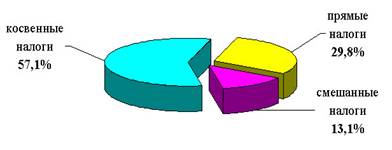

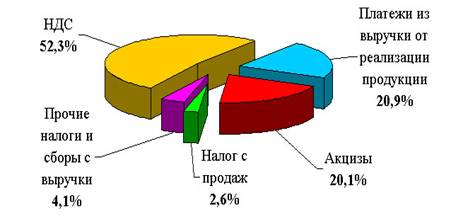

Налоговая система Республики Беларусь включает общереспубликанские и местные налоги и сборы. В налоговой структуре основную долю доходов бюджета (60–65%) составляют косвенные налоги (налог на добавленную стоимость, акцизы, оборотные налоги, налог с продаж и т.п.).

Ведется работа по заключению отдельных двусторонних соглашений об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество взамен действовавшего еще со времен Советского Союза такого соглашения, общего для всех стран. К настоящему времени уже заключены и действуют соглашения с 44 странами, среди которых крупнейшие европейские государства, США, Япония и другие. [14].

Во внешней торговле при взимании косвенных налогов (НДС и акцизов) Республика Беларусь со всеми странами дальнего зарубежья применяет принцип страны назначения товара и соответственно нулевую ставку НДС к экспорту в эти страны белорусских товаров и услуг. Этот же принцип в настоящее время применяется и в торговле со всеми государствами – участниками Содружества Независимых Государств, за исключением Российской Федерации. Во взаимной торговле с Россией, в рамках Договора о создании Союзного государства, при взимании косвенных налогов пока сохранен принцип страны происхождения товара.

Приоритетами в налоговой сфере в 2008 г. стали упрощение налоговой системы в целях снижения налогового давления на экономику, совершенствование налогового законодательства и его унификация с российским, улучшение налогового администрирования.

Реализация намеченных подходов осуществлялась в 2008 г. по следующим конкретным направлениям:

• отмена налога с пользователей автомобильных дорог, взимаемого в настоящее время с выручки от реализации товаров (работ, услуг) по ставке в размере 1%;

• упразднение трех местных сборов с пользователей;

• отмена отчислений в государственный целевой бюджетный фонд развития строительной науки Министерства архитектуры и строительства;

• включение регистрационных и лицензионных сборов в состав государственной пошлины;

• по налогу на добавленную стоимость для плательщиков предусматривается полный вычет сумм входного налога, уплаченного при приобретении основных средств и нематериальных активов, вне зависимости от направлений дальнейшего использования этих средств и активов;

• дальнейшее упрощение порядка уплаты экологического налога;

• по подоходному налогу с 20 до 15% снижается размер ставки налога в отношении доходов, полученных плательщиками не по месту их основной работы (службы, учебы).

Налоговая система Беларуси постоянно совершенствуется и изменяется. Так, с 1 января 2009 года в Беларуси введена плоская 12-процентная шкала подоходного налога. Единая ставка подоходного налога для индивидуальных предпринимателей будет установлена на уровне 20%.

Подоходный налог с физических лицПодоходным налогом облагается доход физических лиц, полученный в течение календарного года: физическими лицами, признаваемыми налоговыми резидентами Республики Беларусь – от источников в РБ и (или) за ее пределами; физическими лицами, не признаваемыми налоговыми резидентами Республики Беларусь – от источников в РБ.

С 1 января 2009 года подоходный налог с доходов физических лиц (кроме доходов, указанных ниже) взимается по единой ставке 12 процентов.

В отношении дивидендов и доходов, полученных плательщиками, не признаваемыми налоговыми резидентами Республики Беларусь, от физических лиц, не являющихся индивидуальными предпринимателями, за реализованные им товары (работы, услуги), иное имущество налоговая ставка установлена в размере 15 процентов.

Доходы от сдачи в аренду (наем) жилых и нежилых помещений физическим лицам в размере, не превышающем пятисот базовых величин в год, облагаются налогом в фиксированных суммах. При получении указанных доходов в размере, превышающем пятьсот базовых величин, такие доходы подлежат декларированию до 1 марта года, следующего за истекшим налоговым периодом.

Доходы индивидуальных предпринимателей и частных нотариусов подлежат налогообложению по ставке 15 процентов.

Плательщики при наличии оснований могут воспользоваться стандартными, социальными, имущественными и профессиональными налоговыми вычетами.

Налоги на доходы и прибыль

Плательщиками налога на прибыль являются юридические лица, иностранные юридические лица и международные организации, осуществляющие деятельность в Республике Беларусь через постоянное представительство, простые товарищества (участники договора о совместной деятельности), хозяйственные группы. Филиалы, представительства и иные обособленные подразделения юридических лиц Республики Беларусь, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, по соответствующим объектам налогообложения исполняют налоговые обязательства этих юридических лиц. Участник простого товарищества, на которого в соответствии с договором о совместной деятельности между участниками возложено ведение дел этого товарищества либо который получает выручку по деятельности этого товарищества до ее распределения, исполняет налоговое обязательство этого товарищества.

Объектом налогообложения налогом на прибыль признается валовая прибыль.

Налоговой базой налога на прибыль признается денежное выражение валовой прибыли, подлежащей налогообложению. Валовой прибылью признается сумма прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства), ценных бумаг, имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации товаров (работ, услуг), иных ценностей (за исключением основных средств и не-материальных активов, ценных бумаг), имущественных прав определяется как положительная (отрицательная) разница между выручкой, полученной от их реализации, и затратами по производству и реализации этих товаров (работ, услуг), иных ценностей (за исключением основных средств и нематериальных активов, ценных бумаг), имущественных прав, учитываемых при налогообложении, а также суммами налогов и сборов, уплачиваемых из выручки, полученной от реализации товаров (работ, услуг).

Ставка налога на прибыль составляет 24 процента.

Налоговые льготы в виде снижения ставок налога устанавливаются в законодательном порядке для:

· организаций, осуществляющих производство лазерно-оптической техники, у которых доля этой техники в стоимостном выражении в общем объеме их производства составляет не менее 50 процентов (уплачивают налог по ставке 10 процентов);

· - организации, включенные в перечень высокотехнологичных организаций, утверждаемый Президентом Республики Беларусь, в части прибыли, полученной от реализации высокотехнологичных товаров (работ, услуг) собственного производства (ставка налога уменьшается на 50 процентов).

Из облагаемой налогом прибыли вычитаются:

· прибыль, направленная на финансирование капитальных вложений производственного назначения и жилищного строительства, а также на погашение кредитов банков, полученных и использованных на эти цели;

· прибыль организаций от изготовления протезно-ортопедических изделий, средств реабилитации и обслуживания инвалидов;

· суммы, переданные зарегистрированным на территории Республики Беларусь учреждениям и организациям здравоохранения, народного образования, социального обеспечения, культуры, физкультуры и спорта, финансируемым за счет средств бюджета, или суммы, использованные на оплату счетов за приобретенные и переданные указанным учреждениям и организациям товарно-материальные ценности (работы, услуги), а также на стоимость безвозмездно переданных (выполненных) этим же учреждениям и организациям товарно-материальных ценностей (работ, услуг). При этом облагаемая налогом прибыль может быть уменьшена на соответствующую сумму произведенных затрат, но не более 5 процентов облагаемой налогом прибыли.

От налога на прибыль освобождаются:

· организации, у которых более 50 процентов от списочной численности работающих в среднем за период составляют инвалиды;

· организации за оказываемые услуги гостиницами в течение трех лет с начала осуществления данной деятельности на туристских объектах, вводимых в эксплуатацию начиная с 2006 года, по перечню таких объектов, утвержденному Президентом Республики Беларусь;

· объекты придорожного сервиса в части прибыли, полученной от реализации товаров (работ, услуг), в течение пяти лет с даты ввода в эксплуатацию таких объектов.

Налог на добавленную стоимость

Плательщиками налога на добавленную стоимость (НДС) признаются юридические лица Республики Беларусь, индивидуальные предприниматели, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы, а также организации и физические лица, осуществляющие перемещение товаров через таможенную границу Республики Беларусь в соответствии с законодательством Республики Беларусь. При этом филиалы, представительства и иные обособленные подразделения белорусских организаций, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, по соответствующим объектам налогообложения исполняют налоговые обязательства этих организаций.

Индивидуальные предприниматели признаются плательщиками налога при реализации товаров (работ, услуг), имущественных прав, если выручка от реализации товаров (работ, услуг), имущественных прав (за исключением выручки от реализации при осуществлении деятельности, по которой в соответствии с законодательством уплачивается единый налог с индивидуальных предпринимателей и иных физических лиц) за три предшествующих последовательных календарных месяца превысила в совокупности 40000 евро по курсу, установленному Национальным банком Республики Беларусь на последнее число последнего из таких месяцев.

В Республике Беларусь действует зачетный метод расчета НДС. Сумма НДС рассчитывается путем умножения налогооблагаемой базы на ставку налога. Налоговое обязательство определяется как разность между валовой суммой причитающегося налога и зачетами налога за определенный налоговый период. Если последняя из двух величин превышает первую, плательщик не обязан платить НДС, а разница переносится на следующий период и вычитается из налогового обязательства за следующий период, либо возвращается плательщику.

В соответствии с действующим законодательством, не признаются объектом налогообложения НДС:

Имеется ряд наименований товаров (работ, услуг), обороты по реализации которых на территории Республики Беларусь не облагаются НДС, а также облагается по ставкам ниже 18%.

При ввозе на таможенную территорию Беларуси освобождаются от НДС следующие товары:

· транспортные средства, осуществляющие международные перевозки грузов, багажа и (или) пассажиров, а также предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, необходимые для нормальной эксплуатации транспортных средств на время следования в пути, в пунктах промежуточной остановки или приобретенные за границей в связи с ликвидацией аварии (поломки) данных транспортных средств;

· товары, перемещаемые транзитом через таможенную территорию Республики Беларусь и предназначенные для третьих стран;

· товары, предназначенные для реализации в магазинах беспошлинной торговли в зоне таможенного контроля;

· иные категории товаров, установленные законодательством.

Товары, ввезенные на таможенную территорию Республики Беларусь без уплаты налога, могут использоваться либо реализовываться только на территории Республики Беларусь и в тех целях, в связи с которыми предоставлено такое освобождение. Использование указанных товаров в иных целях допускается с разрешения таможенного органа, произведшего таможенное оформление этих товаров, при условии уплаты налога и выполнения других требований, предусмотренных таможенным законодательством Республики Беларусь.

Акцизы

В соответствии с Законом Республики Беларусь «Об акцизах» на территории Республики Беларусь действуют единые ставки акцизов как для товаров, произведенных плательщиками акцизов, так и для товаров, ввозимых плательщиками акцизов на таможенную территорию Республики Беларусь и (или) реализуемых на таможенной территории Республики Беларусь.

Ставки акцизов устанавливаются Президентом Республики Беларусь в белорусских рублях в расчете на физическую единицу измерения объема облагаемого акцизом товара.

Перечень облагаемых акцизами товаров может уточняться Президентом Республики Беларусь.

Алкогольные напитки и табачные изделия, предназначенные для реализации, подлежат маркировке акцизными марками. Порядок маркировки и уплаты акцизов по таким товарам устанавливается законодательством.

От обложения акцизами освобождаются:

· подакцизные товары, вывозимые за пределы Республики Беларусь;

· реализуемые (передаваемые) конфискованные и (или) бесхозяйные подакцизные товары, подакцизные товары, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную собственность, промышленной переработке под контролем уполномоченных органов либо уничтожению;

· спирт, отгруженный (отпущенный) для производства лекарственных средств белорусским организациям, которым разрешено их производство.

В случае использования в качестве сырья для изготовления готовой продукции подакцизных товаров, по которым на территории Республики Беларусь уже были уплачены суммы акцизов, сумма акцизов, подлежащая уплате по уже готовой подакцизной продукции, уменьшается на сумму акцизов, уплаченную по сырью, использованному для ее производства.

Во внешней торговле с другими государствами Республика Беларусь применяет принцип страны назначения при взимании акцизов в соответствии с заключенными соглашениями.

При реализации ввезенных на таможенную территорию Республики Беларусь подакцизных товаров уплата акцизов не производится в случаях, если по данным подакцизным товарам уплата акцизов произведена при их ввозе на таможенную территорию Республики Беларусь.

Таможенные пошлины

Объектом обложения таможенными пошлинами признаются товары:

ввозимые на таможенную территорию Республики Беларусь;

вывозимые с таможенной территории Республики Беларусь.

При ввозе товаров на таможенную территорию Республики Беларусь или их вывозе с таможенной территории Республики Беларусь налоговая база определяется по товарам, в отношении которых установлены:

· адвалорные ставки таможенной пошлины, – как таможенная стоимость товаров, перемещаемых через таможенную границу Республики Беларусь;

· специфические ставки таможенной пошлины, – как количество (объем, масса) товаров и иные показатели в натуральном выражении. [14]

Налог на недвижимость

Плательщиками налога на недвижимость являются юридические лица, иностранные юридические лица и международные организации, простые товарищества (участники договора о совместной деятельности), хозяйственные группы и физические лица. Филиалы, представительства и иные обособленные подразделения юридических лиц Республики Беларусь, имеющие отдельный баланс и текущий (расчетный) либо иной банковский счет, по соответствующим объектам налогообложения исполняют налоговые обязательства этих юридических лиц.

Объектами налогообложения признаются:

здания и сооружения, в том числе не завершенные строительством, являющиеся собственностью или находящиеся во владении, в хозяйственном ведении или оперативном управлении плательщиков-организаций;

здания и сооружения, в том числе не завершенные строительством, включая жилые дома, садовые домики, дачи, жилые помещения (квартиры, комнаты), хозяйственные постройки, принадлежащие плательщикам – физическим лицам;

здания и сооружения, взятые в аренду (лизинг) индивидуальными предпринимателями, признаваемыми плательщиками налога.

Годовая ставка налога на недвижимость:

· для организаций установлена в размере 1 процента;

· для физических лиц, в том числе зарегистрированных в качестве индивидуальных предпринимателей, а также для гаражных кооперативов и кооперативов, осуществляющих эксплуатацию автомобильных стоянок, садоводческих товариществ установлена в размере 0,1 процента;

· для организаций, имеющих в собственности, хозяйственном ведении или оперативном управлении объекты сверхнормативного незавершенного строительства (объекты, по которым превышены нормативные сроки строительства, установленные проектной документацией) и осуществляющих строительство новых объектов, установлена в размере 2 процента со стоимости объектов сверхнормативного незавершенного строительства.

Налогом не облагаются здания и сооружения социально-культурного назначения; здания и сооружения организаций, принадлежащих обществам инвалидов; здания и сооружения, предназначенные для охраны окружающей среды и улучшения экологической обстановки; жилые помещения (квартиры, комнаты) в многоквартирных домах, принадлежащие физическим лицам на праве собственности; здания и строения (за исключением предназначенных и (или) используемых в установленном порядке для осуществления предпринимательской деятельности), принадлежащие пенсионерам и инвалидам и т.п. [14].

Земельный налог

Земельным налогом облагаются земельные участки, находящиеся во владении, пользовании или собственности юридических и физических лиц (в том числе иностранных).

Сумма земельного налога исчисляется в зависимости от качества и местонахождения земельного участка, независимо от результатов предпринимательской или иной деятельности владельца, пользователя или собственника. Налог на сельскохозяйственные угодья исчисляется в соответствии с данными, указанными в земельном кадастре. Размер налога устанавливается раз в год в виде фиксированного платежа в расчете на каждый гектар земельного участка.

Освобождены от налога некоторые категории граждан (в том числе ветераны войны, пенсионеры, инвалиды и лица, пострадавшие в результате Чернобыльской аварии).

Органы местного управления имеют право увеличивать (уменьшать) ставки земельного налога для отдельных категорий плательщиков, но не более, чем в два раза, предоставлять физическим лицам, не являющимся индивидуальными предпринимателями льготы по уплате земельного налога.

Земельные участки, находящиеся во временном пользовании и не возвращенные в установленный срок, самовольно занятые земельные участки, а также земельные участки, площадь которых превышает установленные нормы отвода, облагаются земельным налогом по ставке, в 10 раз превышающей стандартную.

Налог за использование природных ресурсов (экологический налог)

Плательщиками налога за использование природных ресурсов (экологического налога) являются юридические лица, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы, а также индивидуальные предприниматели.

Юридические лица, финансируемые из бюджета Республики Беларусь, не облагаются налогом.

Налогом за использование природных ресурсов облагаются:

· объемы используемых (изымаемых, добываемых) природных ресурсов;

· объемы переработанных нефти и нефтепродуктов организациями, осуществляющими переработку нефти;

· объемы выводимых в окружающую среду выбросов (сбросов) загрязняющих веществ;

· объемы перемещаемых по территории Республики Беларусь нефти и нефтепродуктов;

· объемы отходов производства, размещенных на объектах хранения отходов и (или) объектах захоронения отходов, а также объемы размещенных товаров, помещенных под таможенный режим уничтожения и утративших свои потребительские свойства, а также отходов, образующихся в результате уничтожения товаров, помещенных под этот режим;

· объемы производимой и (или) импортируемой пластмассовой, стеклянной тары, тары на основе бумаги и картона и иных товаров, после утраты потребительских свойств которых образуются отходы, оказывающие вредное воздействие на окружающую среду и требующие организации систем их сбора, обезвреживания и (или) использования, а также объемы импортированных товаров, упакованных в пластмассовую, стеклянную тару и тару на основе бумаги и картона.

Сбор за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики БеларусьПлательщиками сбора за проезд автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь являются юридические лица, иностранные юридические лица и международные организации, простые товарищества, хозяйственные группы и физические лица – владельцы (пользователи) автомобильных транспортных средств иностранных государств, использующие автомобильные дороги общего пользования Республики Беларусь.

Объектами налогообложения признаются автомобильные транспортные средства: въезжающие на территорию Республики Беларусь; перемещающиеся по территории Республики Беларусь транзитом.

Ставки сбора за проезд и условия проезда автомобильных транспортных средств иностранных государств по автомобильным дорогам общего пользования Республики Беларусь устанавливаются Президентом Республики Беларусь. [14]

Местные налоги и сборыМестные налоги и сборы вправе вводить на территории соответствующих административно-территориальных единиц областные, Минский городской Советы депутатов, Советы депутатов базового территориального уровня.

Перечень местных налогов и сборов, которые вправе вводить местные Советы депутатов, ежегодно устанавливается законом о республиканском бюджете на очередной финансовый год. В настоящее время это:

· налог с продаж товаров в розничной торговле (налоговые ставки устанавливаются в размере, не превышающем 5 процентов налоговой базы);

· налог на услуги (размер налоговых ставок не может превышать 5 процентов налоговой базы);

· целевые сборы (транспортный сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, сбор на содержание и развитие инфраструктуры города (района) (налоговые ставки не могут превышать 3 процентов прибыли (дохода), остающихся в распоряжении плательщика после уплаты налога на прибыль (для индивидуальных предпринимателей – подоходного налога);

· сборы с пользователей (налоговые ставки устанавливаются в зависимости от объекта налогообложения);

· сбор с заготовителей (налоговые ставки не могут превышать 5 процентов стоимости заготовленной продукции (грибы, ягоды и т.п.);

· курортный сбор (налоговые ставки не могут превышать 3 процентов стоимости курортной путевки).

2.2 Виды налоговых проверокНалоговыми органами в соответствии с налоговым Кодексом РБ осуществляются налоговые проверки, а в соответствии с иным законодательством, контроль за соблюдением которого возложен на налоговые органы, проверки финансово-хозяйственной и иной деятельности организаций и физических лиц.

Проверка финансово-хозяйственной и иной деятельности юридических и физических лиц – способ контроля, в процессе которого устанавливаются законность и достоверность совершаемых хозяйственных и финансовых операций по одному или нескольким взаимосвязанным направлениям финансово-хозяйственной деятельности юридических и физических лиц, а также соблюдения ими иного законодательства, контроль за соблюдением которого возложен на налоговые органы, за исключением контроля, в процессе которого осуществляется правильность исчисления и уплаты налогов.

В целях сокращения числа проверок одного и того же плательщика (иного обязанного лица) налоговые органы, как правило, совмещают проведение налоговой проверки с проверкой финансово-хозяйственной и иной деятельности организаций и физических лиц. Такая проверка является выездной проверкой.

Выездная проверка, в том числе проверка финансово-хозяйственной и иной деятельности, проводится в соответствии с Порядком и настоящей Инструкцией.

Налоговой проверкой признается проверка, предметом которой является изучение бухгалтерских отчетов и балансов, налоговых деклараций (расчетов), регистров налогового учета, а также других необходимых документов и сведений, связанных с налогообложением, подтверждающих правильность исчисления и своевременность уплаты плательщиком (иным обязанным лицом) налогов, а также исполнения плательщиком (иным обязанным лицом) иных требований налогового законодательства. [15]

Налоговые проверки по основанию назначения делятся на плановые и внеплановые, планирование и назначение которых осуществляются в соответствии с Порядком и решениями Совета по координации контрольной деятельности в Республике Беларусь.

Налоговые проверки по видам делятся на камеральные и выездные налоговые проверки.

Выездные налоговые проверки могут быть комплексными, рейдовыми, тематическими и встречными.

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов), документов, подтверждающих факт наличия дебиторской задолженности, других документов, представленных плательщиком (иным обязанным лицом) и связанных с налогообложением, а также документов и сведений о деятельности плательщика (иного обязанного лица), имеющихся у налогового органа, в том числе о его государственной регистрации.

В ходе камеральной налоговой проверки устанавливаются правильность исчисления плательщиком (иным обязанным лицом) налогов, обоснованность применения льгот, своевременность перечисления удержанных налогов в бюджет, соблюдение плательщиками (иными обязанными лицами) установленного порядка формирования уставного фонда, соответствие стоимости чистых активов плательщика (иного обязанного лица) установленному в учредительных документах размеру уставного фонда, установление факта неосуществления предпринимательской деятельности в течение двенадцати месяцев подряд (за исключением периода неосуществления индивидуальным предпринимателем предпринимательской деятельности в период исполнения приговора, связанного с ограничением права занятия предпринимательской деятельностью, постановления о наложении административного взыскания в виде лишения права заниматься определенной деятельностью) и не направления налоговому органу сообщения о причинах неосуществления такой деятельности, уплата налога на добавленную стоимость (далее – НДС) и акцизов по товарам, ввозимым с территории Российской Федерации на территорию Республики Беларусь, полнота и своевременность выполнения налоговым агентом обязанностей по удержанию сумм налогов, соблюдение требований законодательства о проведении обязательного аудита достоверности годовой бухгалтерской (финансовой) отчетности и представления в налоговый орган заключения о его результатах и другие вопросы.

При проведении камеральной налоговой проверки налоговый орган вправе истребовать у плательщика (иного обязанного лица) дополнительные сведения, получить объяснения и документы.

Камеральная налоговая проверка проводится без выдачи предписания на ее проведение, о чем указывается в акте, составляемом по итогам камеральной налоговой проверки.

Днем назначения камеральной налоговой проверки является день составления акта камеральной проверки, а днем составления акта камеральной налоговой проверки считается день подписания акта проверки проверяющим.

В случае установления фактов нарушений налогового и иного законодательства результаты камеральной проверки оформляются актом проверки согласно приложению 1 к настоящей Инструкции. Порядок вручения актов камеральных проверок, их регистрации и учета, вынесения по ним решения и его обжалования устанавливается применительно к требованиям, предъявляемым к проведению выездных налоговых проверок, изложенным в разделе VIII настоящей Инструкции.

При отсутствии нарушений налогового законодательства должностным лицом налогового органа данные из налоговой декларации (расчета) заносятся в компьютерную базу данных без составления справки проверки и на представленных плательщиком (иным обязанным лицом) налоговых декларациях (расчетах) этим лицом собственноручно учиняются запись: «Проверено» и личная подпись, после чего налоговые декларации (расчеты), декларации приобщаются к делу плательщика (иного обязанного лица).

Не требуется оформления акта камеральной проверки при взыскании с плательщика (иного обязанного лица) пени за несвоевременное исполнение налогового обязательства, а также для приостановления операций по счетам плательщика (иного обязанного лица) при установлении факта неисполнения (неполного исполнения) налогового обязательства либо непредставления в налоговые органы документов бухгалтерского учета, специальных разрешений (лицензий), иных документов (сведений) для проведения налоговой проверки.

Выездная налоговая проверка проводится, как правило, по месту нахождения плательщика (иного обязанного лица) (либо в помещении инспекции МНС в случаях, определяемых настоящей Инструкцией) путем изучения полноты и правильности отражения в бухгалтерском и (или) налоговом учете плательщиком (иным обязанным лицом) операций, оказывающих прямое или косвенное влияние на суммы налогов, с последующим сравнением определенных в ходе проверки фактических размеров сумм налогов с отраженными плательщиком (иным обязанным лицом) в налоговых декларациях (расчетах) и других документах, связанных с исчислением налогов, представлявшихся налоговому органу в течение периода, подвергающегося проверке.

Выездная налоговая проверка может быть комплексной или тематической.

В ходе проведения тематической выездной налоговой проверки изучаются вопросы уплаты отдельных налогов, обязанность уплаты которых возложена в соответствии с законодательством на проверяемого плательщика (иное обязанное лицо), а также другие вопросы, отнесенные законодательством к компетенции налоговых органов. [15]

Тематические выездные налоговые проверки изучения причин образования задолженности по налогам, а также выявления имущества и активов плательщика (иного обязанного лица) для обращения на них взыскания образовавшейся задолженности по налогам, сборам, пеням и проверки соблюдения порядка учета, хранения и уничтожения бланков строгой отчетности, регистрируемых в Государственном реестре бланков строгой отчетности, оформляются актом (справкой) произвольной формы; тематические выездные проверки по вопросу наличия дебиторской задолженности для обращения взыскания налогов, сборов, пеней за счет средств дебиторов плательщика (иного обязанного лица) оформляются справкой наличия дебиторской задолженности у плательщика (иного обязанного лица) согласно приложению 2 к настоящей Инструкции и на них не распространяется порядок рассмотрения и принятия решения, установленный настоящей Инструкцией.

Встречная выездная налоговая проверка проводится в целях установления фактического отражения в бухгалтерском и (или) налоговом учете проверяемого плательщика (иного обязанного лица) финансово-хозяйственных операций, осуществлявшихся с другими плательщиками (иными обязанными лицами), в отношении которых проводятся плановые либо внеплановые налоговые проверки.

Проведение встречных выездных налоговых проверок осуществляется путем сопоставления разных экземпляров одного и того же документа по содержанию, а также имеющихся у проверяемого плательщика (иного обязанного лица) записей, документов и фактических данных с соответствующими записями, документами и фактическими данными, находящимися у других плательщиков (иных обязанных лиц), от которых получены или которым выданы денежные средства, материальные ценности и документы.

Рейдовая налоговая проверка – это проверка финансово-хозяйственной деятельности, направленная на оперативное выявление нарушений актов законодательства, регулирующих экономические отношения, непосредственно в момент их совершения.

Рейдовая проверка является одним из методов осуществления контроля налоговых органов за плательщиками (иными обязанными лицами) в части хозяйственной деятельности, непосредственно связанной с приемом наличных денежных средств при реализации товаров, оказании услуг и выполнении работ. Путем рейдовой проверки осуществляется контроль за соблюдением налогового и иного законодательства.

Рейдовая проверка проводится налоговыми органами в местах деятельности плательщиков (иных обязанных лиц), связанной с:

· приемом наличных денежных средств от покупателей (клиентов);

· производством продукции, выполнением работ (оказанием услуг);

· хранением и перемещением товарно-материальных ценностей.

Целью рейдовой проверки являются контроль за соблюдением налогового законодательства, а также требований к ведению бухгалтерского учета и оформлению отдельных финансово-хозяйственных операций, установление фактов незарегистрированной предпринимательской деятельности либо деятельности, на занятие которой требуется специальное разрешение (лицензия), сбор оперативной информации, проверка заявлений и жалоб организаций и физических лиц.

При проведении проверки финансово-хозяйственной и иной деятельности организаций, индивидуальных предпринимателей и физических лиц устанавливается соблюдение ими норм законодательства (за исключением налогового законодательства), контроль за соблюдением которого возложен на налоговые органы.

В ходе проверки финансово-хозяйственной деятельности налоговые органы проверяют соблюдение организациями и (или) индивидуальными предпринимателями, а также физическими лицами установленного законодательством порядка:

· обязательной продажи части валютной выручки;

· выдачи лицензий и осуществления деятельности, на которую требуется получение специального разрешения (лицензии);

· расчетов между субъектами предпринимательской деятельности;

· обращения нефтяного жидкого топлива в Республике Беларусь;

· правил ведения кассовых операций;

· производства и оборота алкогольной, непищевой спиртосодержащей продукции и непищевого этилового спирта;

· производства и оборота табачного сырья и табачных изделий;

· маркировки товаров контрольными (идентификационными) знаками;

· получения и целевого использования иностранной безвозмездной помощи, а также имущества и средств, полученных от реализации такой помощи, международной технической помощи, предоставления и использования безвозмездной (спонсорской) помощи;

· учета и использования бланков строгой отчетности. [15]

Налоговыми органами также проверяются вопросы соблюдения иного законодательства, контроль за которыми возложен на налоговые органы.

Таким образом, налоговая система Беларуси на сегодняшний момент насчитывает довольно большое количество налогов. При этом ставки по многим налогам не только различны для слоев населения, но и изменяются каждый год. Это является проблемой. Ведь при планировании деятельности предприятие прогнозирует финансовые потоки как минимум на 5 лет. А в условиях постоянно меняющихся налогов приходится оптимизировать налоговую базу каждый год, что негативно отражается на деятельность предприятия впоследствии.

Похожие работы

... место выдвинута фискальная функция налогов, а их экономическое воздействие, социальное значение остается незначительным. 3. Зарубежный опыт реформирования системы налогообложения и практика его применения в Республике Беларусь 3.1. Зарубежный опыт реформирования системы налогообложения Налоговые системы отдельных стран мира формировались в разных условиях. Лишь в середине XX в. в ...

... сборы за товары, ввозимые или вывозимые за пределы страны. Таможенные пошлины уплачиваются лицом, перемещающим товары. 3. Можно выделить следующие проблемы функционирования налоговой системы Республики Беларусь: · сложное законодательство; · нечеткость изложения некоторых норм; · высокая периодичность уплаты налогов; · большое количество налогов и сборов; · относительно высокие ...

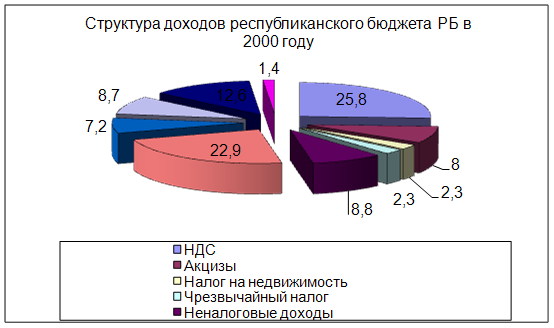

... прав и обязанностей налогоплательщиков и налоговых органов, а также решение проблемных вопросов налогообложения с учетом результатов практического применения норм налогового законодательства. 2.3 Анализ налоговой нагрузки Налоговая система Республики Беларусь была сформирована в 1992 г. в экстренном режиме в условиях рвущихся экономических связей между республиками, входившими ранее в единый ...

... и иных физических лиц упрощенная система налогообложения для субъектов малого предпринимательства. 7. Прочие сборы.[7] 1.2. Основные особенности нормативно-правового регулирования налоговой системы Беларуси Экономические отношения в области налогообложения, уплаты в бюджет сборов, пошлин регулируются налоговым кодексом, представляющим собой единый систематизированный свод законов, ...

0 комментариев