Навигация

3. Комиссия (К).

Может рассчитываться либо от балансовой стоимости объекта, либо от его среднегодовой остаточной стоимости

Кn=БС*Ставка К (%)

где Кn - комиссия в году n.

Кn= (Осн+Оск) *Ставка К (%)

Ставка К - ставка по комиссии, рассчитываемая по отношению к той или иной базе

4. Дополнительные (вспомогательные) услуги лизингодателя (ДУ)

ДУn=ДУ1+ДУ2+…+ДУm,

т.е. сумма расходов на оплату каждой из m предоставляемых лизингополучателю со стороны лизингодателя услуг.

Налог на добавленную стоимость (НДС)

НДСn=Вn*Ставка НДС (%)

В - выручка от сделки по договору лизинга в году n.

Вn=АОn+Кn+ПКn+Уn (расчет см. выше)

Пример расчета лизинговых платежей представлен в приложении.

Договор лизинга может предусматривать дальнейший выкуп лизингополучателем объекта лизинга по остаточной стоимости (с дополнительным заключением договора купли-продажи между лизингодателем и лизингополучателем).

2.3 Расчет эффективности лизинговой сделки

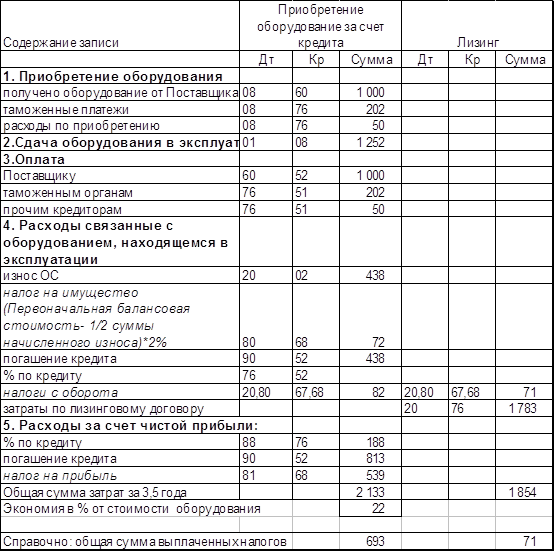

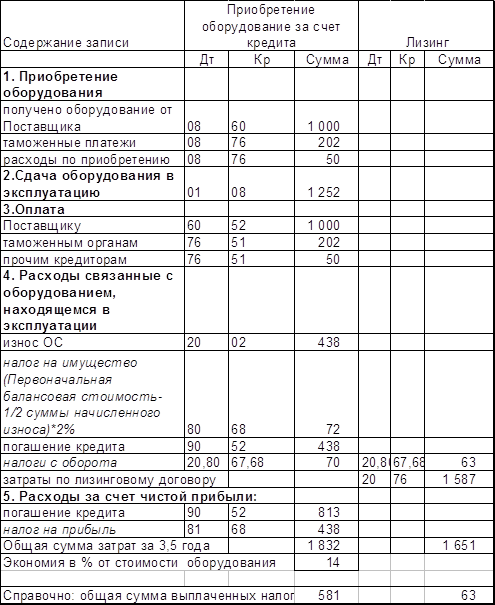

Далее приводится расчет эффективности лизинга на примере оборудования стоимостью 12 млн. рублей. Расчеты показывают, что эффективность лизинга по сравнению с покупкой оборудования за счет собственных средств составляет более 3 млн. рублей, по сравнению с приобретением оборудования в кредит - более 1 млн. рублей. Расчет эффективности лизинга позволяет наглядно оценить преимущества финансовой аренды.

Исходные данные: Стоимость оборудования с НДС: 12.000.000 руб. Ставка кредитования: 14%; Ставка налога на прибыль: 24%; Срок полезного использования оборудования: 8 лет; Срок лизингового договора (равен сроку предоставления кредита): 3 года; Авансовый платеж: 10

Приобретение оборудования за счет собственных средств

| Показатели | Платежи | ||||

| единовременно | 1-й год | 2-й год | 3-й год | ||

| 1 | Налог на прибыль (24% балансовой прибыли) | -3.789.473,68 | |||

| 2 | Приобретение оборудования (за счет чистой прибыли) | -12.000.000,00 | |||

| 3 | Возмещение НДС | 1.830.508,47 | |||

| 4 | Выплаты налога на имущество | -186.052,26 | -186.440,67 | -158.474,57 | |

| 5 | Налоговая экономия на амортизации | 254.237,30 | 305.084,76 | 305.084,76 | |

| 6 | Чистый денежный поток (1+2+3+4+5) | -15.789.473,68 | 1.898.693,51 | 118.644,09 | 146.610, 19 |

| 7 | Суммарный чистый денежный поток, направленный на приобретение оборудования (сумма стр.6) | минус 13.625.525,89 | |||

Приобретение оборудования за счет заемных средств

| Показатели | Платежи | ||||

| единовременно | 1-й год | 2-й год | 3-й год | ||

| 1 | Кредит | 10.800.000,00 | |||

| 2 | Приобретение оборудования | -12.000.000,00 | |||

| 3 | Возмещение НДС | 1.830.508,47 | |||

| 4 | Выплата налога на имущество | -205.648,95 | -186.828,18 | -158.449,21 | |

| 5 | Налоговая экономия на амортизации | 283.789,63 | 309.588,69 | 309.588,69 | |

| 6 | Выплата% по кредиту | -1.301.364,74 | -800.479,88 | -278.449,02 | |

| 7 | Налоговая экономия на% по кредиту | 312.327,54 | 192.115,17 | 66.827,76 | |

| 8 | Погашение кредита | -3.397.680,00 | -3.706.560,00 | -3.695.760,00 | |

| 9 | Комиссия банку | -30.000,00 | |||

| 10 | Чистый денежный поток (1+2+3+4+5+6+7+8+9) | -1.200.000,00 | -2.508.068,05 | -4.192.164, 20 | -3.756.241,77 |

| 11 | Суммарный чистый денежный поток, направленный на приобретение оборудования (сумма стр.9) | минус 11.656.474,02 | |||

Приобретение оборудования по схеме лизинга

| Показатели | Платежи | ||||

| единовременно | 1-й год | 2-й год | 3-й год | ||

| 1 | Аванс по договору лизинга | -1.200.000,00 | 0,00 | 0,00 | 0,00 |

| 2 | Платежи по договору лизинга с НДС | -6.219.156,31 | -5.582.767,92 | -3.309.324,09 | |

| 3 | Налоговая экономия на лизинговых платежах | 1.217.505,73 | 1.135.478,22 | 943.918,84 | |

| 4 | Возмещение НДС | 913.129,30 | 851.608,67 | 723.418,56 | |

| 7 | Чистый денежный поток (1+2+3+4) | -1.200.000,00 | -4.088.521,28 | -3.595.681,03 | -1.641.986,69 |

| 6 | Суммарный чистый денежный поток, направленный на приобретение оборудования (сумма стр.5) | минус 10.526.189,00 | |||

Чистый эффект лизинга по сравнению с приобретением оборудования за счет собственных средств:

10.526.189,00 - (-13.625.525,89) = 3.099.336,89 руб.

Чистый эффект лизинга по сравнению с приобретением оборудования с использованием банковского кредитования:

10.526.189,00 - (-11.656.474,02) = 1.130.285,02 руб.

На основе проведенных расчетов очевидно, что приобретение оборудования с использованием лизингового финансирования наиболее оптимально.

Заключение

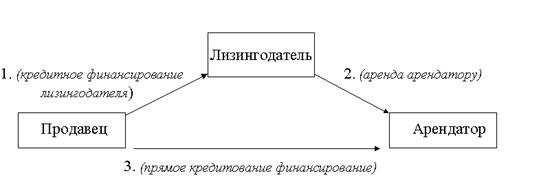

Согласно ст.2 Федерального закона РФ "О финансовой аренде (лизинге)", лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Согласно ст.3 Федерального закона "О финансовой аренде (лизинге)", предметом лизинга являются любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Существует множество классификаций лизинга по различным признакам

Оперативный (операционный) лизинг характеризуется тем, что срок договора лизинга существенно короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его сдавать во временное пользование несколько раз, и для него возрастает риск по возмещению остаточной стоимости объекта лизинга при отсутствии спроса на него. В связи с этим при всех прочих равных условиях размеры лизинговых платежей при оперативном лизинге гораздо выше, чем в финансовом лизинге.

Финансовый лизинг представляет собой операцию по специальному приобретению имущества в собственность с последующей сдачей его во временное владение и пользование на срок, приближающийся по продолжительности к сроку эксплуатации и амортизации всей или большей части стоимости имущества. В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от лизинговой сделки.

Несмотря на то, что это новый вид услуг, лизинг в России постепенно набирает обороты. Постепенно возрастает спрос на лизинг спецтехники и строительного оборудования.

По мнению многих экспертов, лизинг имеет как ряд преимуществ перед другими формами финансирования, так и свои недостатки.

В современных условиях права и обязанности участников лизинговой сделки определяются в основном нормами гражданского законодательства и Федеральным законом "О финансовой аренде (лизинге)".

Регулирование бухгалтерского учета и отчетности, а значит, и порядка налогообложения при лизинговых операциях осуществляются на основании действовавших и ранее документов, касавшихся арендных сделок, а также специального приказа Министерства финансов.

Документальное оформление лизинговой сделки состоит из двух этапов.

На первом этапе составляются: заявка лизингополучателя на предоставление оборудования в лизинг, заключение лизингодателя об эффективности технического проекта, заказ - наряд лизингодателя своему поставщику на производство и отгрузку соответствующих машин и механизмов. На втором этапе оформляются договор лизинга, договор купли - продажи оборудования, акт приемки оборудования лизингополучателем.

Основным связующим элементом между участниками является договор, в котором стороны приходят к соглашению об установлении, изменении или прекращении прав и обязанностей.

Лизинг создает дополнительную конкуренцию на рынке финансовых услуг, часто становясь альтернативой банковскому кредитованию, позволяя тем самым компаниям не увеличивать свою задолженность перед банком. Лизинг является дополнительной формой долгосрочного финансирования.

Экономическая эффективность лизинга для лизингополучателя заключается в возможности использования налоговых преимуществ. Прежде всего, это возможность включения лизинговых платежей в себестоимость продукции, что уменьшает налог на прибыль, а также возможность применять ускоренную амортизацию предмета лизинга, что уменьшает налог на имущество.

Список использованной литературы

1. Гражданский кодекс РФ // СПС КонсультантПлюс.

2. Налоговый кодекс РФ (гл.25 ст.259) // СПС КонсультантПлюс.

3. Федеральный закон от 29.10.1998 № 164-ФЗ "О финансовой аренде (лизинге)"в ред. от 26.07.2006. // СПС КонсультантПлюс.

4. Бубенцова В.В. Лизинговые операции // Бубенцова В.В. Финансы и кредит, 2007. №3.10 с.

5. Володин А.А. Управление финансами (Финансы предприятия). - М.: Инфра -М, 2006. - 504с.

6. Горемыкин В.А. "Правовые основы лизинговых отношений" // электронная версия журнала "Финансовый менеджмент" №2, 2003. // www.klerk.ru

7. Лещенко М.И. Основы лизинга: Учеб. пособие для вузов. - М.: Финансы и статистика, 2006. - 328 с.

8. Сомов Л. Лизинговые операции: бухгалтерский и налоговый учет // Финансовая газета. - 2003. - № 46. - с.18 - 26.

9. Финансовый менеджмент: теория и практика: Учебник / Под ред.Е.С. Стояновой. - М.: Перспектива, 2004. - 656 с.

10. Павлова Л.Н. Финансовый менеджмент. - М.: ЮНИТИ - ДАНА, 2006. - 269с.

11. "Преимущества и недостатки лизинга" // http://www.kreditexpert.ru

Приложение

Пример расчета лизинговых платежей

| Исходные данные | |||

| 1) БС объекта: 100 000 000 руб. (приобретается полностью за счет кредитных средств) 2) Срок эксплуатации: 5 лет 3) Срок договора: 3 года 4) Ставка по кредиту: 15% 5) Комиссия лизингодателя: 10% 6) Услуги лизингодателя: 600 000 руб. 7) Ставка НДС: 18% | |||

| Первый год | |||

| АО | 100000000/ 5 лет | 20000000 | |

| ПК (плата за кредит) | 100000000 + (100 млн. - 20 млн) *15/100 | 27000000 | |

| К (комиссия) | (100000000 +80000000) *10/100 | 18000000 | |

| У (услуги) | 0,6 млн. /3 года | 0,2 млн. | |

| В (выручка) НДС | 20000000 + 27000000 + 18000000 + 200000 65,2 млн. *18/100 | 65,2 млн. 11,736 млн. | |

| ЛП (совокупный лизинговый платеж за год) * | 20 000 000 + 27 000 000 + 18 000 000. + 0,2 млн. + 11,736 млн. | 76,936 млн. | |

| Второй год | Третий год | ||

| АО | 20000000 | АО | 20000000 |

| ПК (плата за кредит) | 21000000 | ПК (плата за кредит) | 15000000 |

| К (комиссия) | 14000000 | К (комиссия) | 10000000 |

| У (услуги) | 200 000 | У (услуги) | 200 000 |

| В (выручка) НДС | 55,2 млн. 9,936 млн. | В (выручка) НДС | 45,2 млн. 8,136 млн. |

| ЛП | 65,136 млн. | ЛП | 53,336 млн. |

*как было сказано выше, график распределения лизинговых платежей ежемесячно определяется сторонами непосредственно договором лизинга.

Похожие работы

... на особенностях лизинга, делающих его наиболее защищенным инструментом осуществления банковских инвестиций в реальный сектор. ЗАКЛЮЧЕНИЕ Целью работы являлось рассмотрение сущности лизинга, его преимущества и недостатки, а также сравнение с другими типами финансирования. В результате анализа лизинговой деятельности было проведено исследование истории возникновения лизинга; построены ...

... " подпись, заключив дополнительное соглашение, подтверждающее общую волю сторон по использованию клише при подписании договора, либо включив условие о применении клише в текст договора. ГЛАВА 2 Договор финансовой аренды (лизинга) в системе гражданско – правовых договоров 2.1 Понятие и сущность договора финансовой аренды (лизинга) Необходимость развития лизинга в России становится особенно ...

... состоит в решении проблем производства за счет временного использования имущества, что является весьма эффективным способом материально-технического снабжения и производства новой техники, сопровождаемой разнообразным сервисом: техническое обслуживание, обеспечение сырьем, рабочей силой и т. д. Сбытовая сфера лизинга включает круг потребителей и освоение новых рынков сбыта. Кроме этого лизинг ...

... , включаются лизингополучателем в себестоимость продукции, уменьшая налогооблагаемую прибыль (п.00 ст. 000 Налогового кодекса Российской Федерации). - Различные расходы лизингодателя на содержание переданного по договору лизинга имущество, в том числе и амортизация по нему, включаются в себестоимость в составе внереализационных расходов и уменьшают его налогооблагаемую прибыль (п.0 ст.000 ...

0 комментариев