Финансово-эксплутационные потребности: понятие и определение объема потребностей

Использование эрзац-денег в самых разнообразных формах (бартер, расписки, эрзац-векселя, взаимозачеты, редкие схемы «расшивания» неплатежей)

Возможные политики финансирования текущих активов предприятия и условия их осуществления

Анализ оборотных активов предприятия

Навигация

Политика финансирования текущей деятельности промышленного предприятия

Политика финансирования текущей деятельности промышленного предприятия

66925

знаков

5

таблиц

1

изображение

Курсовая работа

На тему: "Политика финансирования текущей деятельности промышленного предприятия"

Введение

Финансовая политика представляет собой целенаправленное использование финансов для достижения долгосрочных и краткосрочных задач, определенных учредительными документами (уставом) организации. Например, усиление позиций на рынке товаров (услуг), достижение приемлемого объема продаж, прибыли, доходности (рентабельности) активов и собственного капитала, сохранение платежеспособности и ликвидности баланса.

Оборотные активы составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйственного объекта. Управление оборотными активами занимает особое место в работе финансового менеджера, поскольку является постоянным, ежедневным и непрерывным процессом.

Наличие у предприятия оборотного капитала, его состав, структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на финансовом рынке.

Развитие рыночных отношений определяет новые условия организации оборотного капитала и новые подходы управления им на предприятии. Высокая инфляция, снижение объемов производства и потребительского спроса, неплатежи, разрыв хозяйственных связей, высокий уровень налогового бремени, снижение доступа к кредитам вследствие высоких банковских процентов и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования. Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами.

Целью курсовой работы является – рассмотреть политику финансирования предприятия, рассмотрение финансово-производственных потребностей и оборотных активов.

Задачей данной курсовой работы является рассмотрение структуры, состава и динамики оборотных средств на предприятии предприятия.

1. Понятие, содержание и механизм формирования краткосрочной финансовой политики

1.1 Понятие и механизм формирования краткосрочной финансовой политики

Финансовая политика подразделяется на государственную финансовую политику и финансовую политику отдельно взятого хозяйствующего субъекта. Она выражает интересы тех, кто ее организует.

Государственная финансовая политика определяется и проводится государственными органами в отношении различных хозяйствующих субъектов через законодательную и нормативную базу, а также бюджетную, банковскую, налоговую системы и правоохранительные органы. Основными формами регулирования финансов со стороны государства являются:

1) направление бюджетных средств на наиболее важные объекты финансирования;

2) регулирование экономических отношений через государственную систему налогообложения;

3) регулирование конкурентоспособности отечественных товаров посредством изменения таможенных платежей;

4) участие в регулировании стабилизации курса отечественной валюты по отношению к устойчивым иностранным валютам с помощью Центрального банка.

Финансовая политика предприятия представляет собой целенаправленное использование финансов для достижения долгосрочных и краткосрочных задач, определенных учредительными документами (уставом) предприятия.

Финансовую политику предприятия определяют учредители, собственники, проводит финансовое руководство, исполняют финансовые службы, производственные структуры, подразделения и отдельные работники.

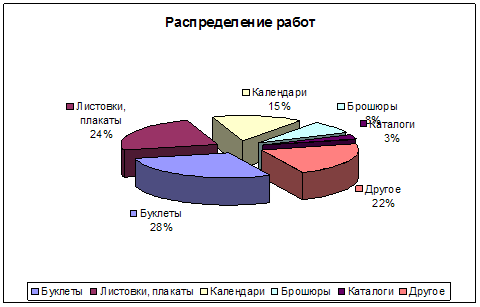

Проводимая финансовая политика находит отражение в балансе предприятия, основной форме, отражающей ее имущественное и финансовое состояние (рис. 1.1).

Рисунок 1.1. Финансовая политика

Реализация финансовой политики включает в себя стратегические и тактические финансовые решения, которые можно разделить на две группы:

1) инвестиционные решения;

2) решения финансирования.

Инвестиционные решения связаны с образованием и использованием активов (имущества) организации и дают ответ на вопрос: «Куда вложить?».

Решения финансирования связаны с образованием и использованием пассивов и дают ответ на вопрос: «Где взять средства?».

Два типа финансовых решений взаимосвязаны и взаимопереплетены. Для организации приоритетными являются решения инвестирования, так как их цель – получение дохода от эффективного вложения капитала.

Ключевой целью разработки финансовой политики организации является создание рациональной системы управления финансовыми ресурсами, направленной на обеспечение стратегических и тактических задач ее деятельности. Указанные задачи индивидуальны для каждого субъекта хозяйствования (например, достижение оптимальной финансовой устойчивости и платежеспособности, рентабельности активов и собственного капитала и др.). Эти аспекты деятельности поддаются управлению с помощью финансового, налогового и управленческого учета и анализа.

В современных условиях для многих организаций характерна оперативная форма управления финансами, т.е. управленческие решения представляют собой реакцию на текущие проблемы. Такая форма управления финансами зачастую вызывает противоречия между интересами организации и ее партнеров. Поэтому актуальна проблема перехода к управлению финансами на основе анализа финансового состояния, постановки стратегических целей деятельности организации, адекватных рыночным условиям, и поиска путей их достижения в рамках принятой финансовой политики.

Финансовая политика представляет собой целенаправленное использование финансов для достижения долгосрочных и краткосрочных задач, определенных учредительными документами (уставом) организации. Например, усиление позиций на рынке товаров (услуг), достижение приемлемого объема продаж, прибыли, доходности (рентабельности) активов и собственного капитала, сохранение платежеспособности и ликвидности баланса.

Многие организации, долгое время работавшие в условиях нестабильной экономической среды, высокой инфляции (10–90% в год), непредсказуемой налоговой и денежно-кредитной политики государства, как и раньше решают текущие финансовые проблемы, реагируя на макроэкономические установки государственных властных структур. Такая политика в управлении финансами порождает ряд противоречий между интересами хозяйствующих субъектов и фискальными интересами государства: ценой внешних заимствований и рентабельностью производства, доходностью собственного капитала и фондового рынка, интересами производства и финансовой службы и др.

Содержание финансовой политики многогранно и включает следующие звенья.

1. Разработку оптимальной концепции управления финансовыми ресурсами организации, обеспечивающую сочетание высокой доходности и защиты от предпринимательского риска.

2. Определение основных направлений использования финансовых ресурсов на текущий период (месяц, квартал) и на перспективу (год и более длительный период). При этом учитывают перспективы развития производственной и коммерческой деятельности, состояние макроэкономической конъюнктуры (налогообложение, учетная ставка банковского процента, тарифы взносов в государственные внебюджетные фонды в форме единого социального налога, нормы амортизационных отчислений по основным средствам и нематериальным активам и др.).

3. Осуществление практических действий, направленных на достижение поставленных целей (финансовый анализ и контроль, выбор способов финансирования предприятия, оценка реальных инвестиционных проектов и т.д.).

Единство трех ключевых звеньев определяет содержание финансовой политики, стратегическими задачами которой являются:

§ максимизация прибыли;

§ оптимизация структуры капитала и обеспечение финансовой устойчивости организации;

§ достижение финансовой прозрачности организации для собственников (акционеров, учредителей), инвесторов и кредиторов;

§ использование рыночных механизмов привлечения капитала с помощью эмиссии корпоративных ценных бумаг;

§ разработка эффективного механизма управления финансами (финансового менеджмента) на основе диагностики финансового состояния, бюджетирования и прогнозирования движения капитала, доходов и расходов с учетом постановки стратегических целей и поиска путей их достижения.

При разработке эффективной системы управления финансами постоянно возникают проблемы гармонизации различных интересов организации (собственников и управленческого персонала), наличия достаточного объема денежных ресурсов для расширения производства и сохранения высокой платежеспособности.

Целью финансовой политики является оптимизация решений финансирования и инвестирования.

Основными задачами конструктивной финансовой политики являются:

1) обеспечение источников финансирования производства;

2) недопущение убытков и увеличение массы прибыли;

3) выбор направлений и оптимизация структуры производства с целью повышения ее эффективности;

4) минимизация финансовых рисков.

Приоритетной задачей оперативного управления финансами организации является обеспечение ее ликвидности и финансовой устойчивости.

Похожие работы

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ С ПОМОЩЬЮ РАЗЛИЧНЫХ ФОРМ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ 3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью ...

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... развития предприятия. В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней. 1.2 Модель формирование и распределения финансовых результатов деятельности предприятия. На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство ...

0 комментариев