Министерство внутренних дел Российской Федерации

Белгородский юридический институт

Кафедра управления, административного права и

административной деятельности ОВД

Дисциплина «Финансовое право» Реферат

На Тему: «Правовые основы денежного обращения»

Подготовил:

Курсант 123 взвода

Рядовой милиции

Оглоблин В.В.

Проверил:

преподаватель

кафедры УАП и АД ОВД,

капитан милиции

Демченко Н.В.

Белгород 2008

| План реферата | Время | Страницы |

| 3 мин | 1-3 | |

| Учебные вопросы: | ||

| 1. Понятие денежной системы | 15 мин. | 4-7 |

| 2. Правовые основы денежного обращения | 10 мин. | 7-9 |

| 3. Обращение наличных денег. Кассовые операции | 25 мин. | 9-14 |

| 4. Безналичное денежное обращение | 25 мин. | 14-18 |

| 2 мин. |

Литература:

Основная:

1. Финансовое право: Учебник / Отв. ред. проф., д.ю.н. Н.И. Химичева. М.: Юристь, 2004.

2. Финансовое право Российской Федерации: Учебник / Отв. Ред. М.В. Карасева – М. Юрист, 2002.

3. Финансовое право: Учебник / О.Н. Горбунова, Е.Ю. Грачева и др.; Отв. Ред Е.Ю. Грачева, Г.П. Толстопятенко. – М.: ТК Велби, Изд-во Проспект, 2003.

4. Грачева Е.Ю., Соколова Э.Д. Финансовое право: Учебное пособие. - 2-е изд., испр. и доп. - М.: Юриспруденция, 2000.

Дополнительная:

1. Финансовое право: Учеб. пособие для вузов / Под ред. проф. М.М. Рассолова. — М.; ЮНИТИ-ДАНА, Закон и право, 2001.

2. Грачева Е.Ю. Финансовое право: Схемы и комментарии: Учебное пособие. -3-е изд., испр. и доп. - М.: Юриспруденция, 1999.

3. Эриашвили Н.Д. Финансовое право: Учебник для вузов. - М.: ЮНИТИ-ДАНА, Закон и право, 2000.

Вопрос 1. Понятие денежной системы

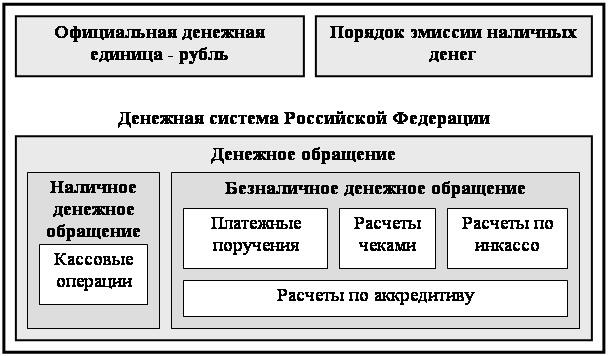

Денежная система — это форма организации денежного обращения в стране. Денежная система состоит из следующих элементов (рис. 1):

· официальной денежной единицы;

· порядка эмиссии наличных денег;

· организации и регулирования денежного обращения.

Официальная денежная единица (валюта) Российской Федерации — рубль. Деньги это экономическая категория. В экономической литературе деньги определяются как особый товар, стихийно выделившийся из товарного мира, который служит всеобщим эквивалентом и представляет собой «кристаллизацию меновой стоимости».[1]

Официальная денежная единица (валюта) Российской Федерации — рубль. Деньги это экономическая категория. В экономической литературе деньги определяются как особый товар, стихийно выделившийся из товарного мира, который служит всеобщим эквивалентом и представляет собой «кристаллизацию меновой стоимости».[1]

Рис. 1. Структура денежной системы РФ

Функции денег.

Мера стоимости - деньги как всеобщий эквивалент измеряют стоимость всех товаров. Соизмеримыми же все товары делает общественно необходимый труд, затраченный на их производство. Стоимость товара, выраженная в деньгах, называется ценой, которая определяется общественно необходимыми затратами труда на его производства и реализацию. Все товары производятся и обмениваются в соответствии с общественно необходимыми затратами труда. Для выражения стоимости товара не обязательно иметь в наличии деньги, товар мысленно сравнивается с ними.

Средство обращения - деньги выступают посредником между продавцом и покупателем. Обмен товарами при помощи денег называется товарным обращением, которое выражается по формуле Т-Д-Т. Деньги находятся в процессе обмена постоянно и непрерывно его обслуживают.

Средство накопления и сбережения – деньги используются в качестве всеобщего эквивалента. Это приводит к тому, что они становятся всеобщим воплощением общественного богатства, в связи с чем у людей возникает стремление к их накоплению и сбережению.

Средство платежа - деньги связывают между собой товаровладельцев, каждый из которых покупает и продает товары, с применением кредитной системы. При этом деньги оплачивают товары или услуги, но с разрывом во времени. С развитием кредитных отношений связано появление кредитных денег и различных долговых обязательств.

Мировые деньги - деньги используются для расчетов между государствами во внешнеэкономических отношениях.

Денежные знаки являются таким же символом государства, как герб или флаг. Официальные денежные знаки предусмотрены законодательными актами государства. Иногда на территории государства обращаются — с его ведома и разрешения или «самовольно» — другие денежные знаки. Кроме того, встречаются денежные суррогаты, т.е. такие денежные знаки, которые не предусмотрены законодательством и которые вводятся отдельными предприятиями или иными организациями, а также гражданами вопреки закону. Государство не признает суррогаты в качестве платежного средства.

В течении веков в качестве денег выступали драгоценные металлы и в основном золото. Однако в ХХ веке сложилась ситуация, когда количество бумажных денег значительно превысило количество золота. В 1973 году окончательно была отменена поддержка бумажных денег золотом и возможность их беспрепятственного обмена. Таким образом, в современных государствах деньги не обеспечиваются золотом. Кроме того, раньше государство обеспечивало деньги всем своим имуществом, о чем существовала надпись на бумажных деньгах, например советских рублях. Современные государства не обеспечивают деньги своим имуществом. Как правило, обеспечением выступают золотовалютные резервы Центрального банка, однако у него отсутствует обязанность обмена бумажных денег на золото. Например, на бумажных денежных знаках Банка России вообще нет надписи об обеспечении денег. При этом банкноты и монеты являются безусловными обязательствами Банка России и обеспечиваются всеми его активами.[2] Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается.[3]

Деньги используются для регулирования экономических и неэкономических отношений. Кредитование, дотирование и другие операции осуществляются с помощью денег. Деньги являются стимулом развития экономики в целом, отдельных ее отраслей и подотраслей, конкретных субъектов экономической деятельности, а также социальной сферы. Сокращение нежелательных для государства и общества экономических и неэкономических операций осуществляется, помимо административно-правовых и гражданско-правовых ограничений, с помощью денег.

Деньги отражают глубинное состояние экономики. Количество денег в экономике, соотношение денежной и товарной массы позволяет оценить состояние экономики любого государства. Денежная масса — это денежные знаки, находящиеся в обращении; денежные средства на счетах и во вкладах юридических лиц и граждан; другие безусловные денежные обязательства банков. Инвестиции, привлекаемые в экономику государства, позволяют развивать производство. Увеличение товарной массы позволяет увеличить количество денег, не вызывая инфляционных процессов. Наличие денег у населения и организаций позволяет осуществлять импорт. Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы исходя из основных направлений единой государственной денежно-кредитной политики.[4]

Публично-правовые характеристики денег:

· деньгами признается только то, что признано деньгами со стороны государства;

· деньги изготовляются только по строго установленным государством образцам и описаниям специализированными государственными предприятиями (монетными дворами);

· номинальная стоимость денег назначается государством произвольно и выражается в национальных денежных единицах;

· деньги обязательны к приему всеми резидентами страны-эмитента по номинальной стоимости;

· нарушение государственной монополии на изготовление денег с целью выпуска их в обращение квалифицируется либо как фальшивомонетничество, либо как выпуск денежных суррогатов и влечет за собой применение мер уголовной и административной ответственности.

Вопрос 2. Правовые основы денежного обращения

Денежное обращение — движение денег в наличной и безналичной формах, обслуживающее кругооборот товаров, а также нетоварные платежи и расчеты.

Существует два вида денежного обращения:

Обращение наличных денег, т.е. денежных знаков (банкнот и монет). Средством платежа в данном случае являются реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги или в других предусмотренных законодательством случаях (например, штрафы).

Безналичное денежное обращение. Оно состоит в списании определенной денежной суммы со счета одного субъекта в кредитной организации и зачислении ее на счет другого субъекта в этой же или иной кредитной организации, либо в иной форме, при которой наличные денежные знаки как средство платежа отсутствуют.

Денежная система регулируется конституционным правом. Конституция РФ относит финансовое и валютное регулирование, денежную эмиссию, федеральные банки к предметам ведения Российской Федерации.[5]

Финансовое право детально фиксирует организацию денежной системы Российской Федерации. С помощью норм финансового права обеспечивается ее нормальное функционирование денежной системы. Они устанавливают признаки платежеспособности денежных знаков, порядка обращения наличных денег, основы организации расчетов и т.п.

Гражданское право регулирует вопросы права собственности на деньги (денежные знаки), порядок расчетов при сделках гражданско-правового характера.

Административное право устанавливает ответственность за административные правонарушения в сфере денежной системы, главным образом в процессе денежного обращения.

Уголовное право предусматривает уголовную ответственность за совершение преступлений, направленных против денежной системы (фальшивомонетничество — изготовление или сбыт поддельных денег,[6] злоупотребление при выпуске ценных бумаг (эмиссии)[7]).

Денежной системе посвящена 6 глава Федерального закона «О Центральном банке РФ (Банке России)».[8] Кроме того, отдельные нормы, относящиеся к денежной системе, содержатся в Федеральном законе «О банках и банковской деятельности»,[9] Гражданском кодексе РФ[10] и в некоторых других законодательных актах РФ.

Вопросы финансово-технического характера, обеспечение функционирование денежной системы (изготовление денежных знаков, правила их перевозки, хранения и инкассации, создание резервных фондов денежных знаков, установление признаков и порядка платежности, замены и уничтожения поврежденных денежных знаков и другие), регулируются нормативными актами Банка России, издаваемыми на основе законодательства.

Вопрос 3. Обращение наличных денег. Кассовые операции

Обращение наличных денег начинается с их эмиссии, т.е. выпуска в обращение. Эмиссия наличных денег, организация их обращения и изъятие из обращения на территории Федерации осуществляются исключительно Банком России. Наличные деньги (банковские билеты — банкноты и металлическая монета) являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Образцы банкнот и монет, их номинал утверждаются Советом директоров Банка России. Официальные сообщения о выпуске в обращение новых денежных знаков и их описание публикуется в средствах массовой информации. Решение по этим вопросам в порядке предварительного информирования направляется в Правительство РФ.

Банкноты и монеты Банка России не могут быть объявлены недействительными (утратившими силу законного средства платежа), если не установлен достаточно продолжительный срок их обмена на банкноты и монеты нового образца. Не допускаются какие-либо ограничения по суммам или субъектам обмена.[11] При обмене банкнот и монет Банка России на денежные знаки нового образца срок изъятия банкнот и монет из обращения не может быть менее одного года, но не превышает пяти лет.

При необходимости повысить техническую защищенность банкнот и монет от подделок осуществляется их модификация. Возможно введение денежных знаков новых достоинств (обычно при инфляционных процессах). Ответственность за покупюрный состав наличных денег, находящихся в обращении и необходимых для проведения бесперебойных расчетов наличными деньгами на территории Российской Федерации, возлагается на Банк России. Ветхие и поврежденные банкноты обмениваются Банком России без ограничений в соответствии с установленными им правилами.[12]

Ограничений на расчеты в наличной денежной форме между физическими лицами, физическими и юридическими лицами не имеется. Расчеты в наличной денежной форме между юридическими лицами ограничиваются. В соответствии с указанием Центрального банка РФ предельный размер расчетов наличными деньгами по одному платежу между юридическими лицами установлен в сумме 60 тыс. руб.[13]

При наличных расчетах используются кассовые операции.

Кассовые операции — это совокупность материально-технических процедур, заключающихся в приеме, хранении и выдаче наличных денег. Кассовые операции различных субъектов значительно отличаются. Можно выделить три группы субъектов, осуществляющие кассовые операции:

· банки и другие кредитные организации;

· предприятия, учреждения и организации;

· предприятия и организации, непосредственно принимающие от населения платежи за товары, услуги и работы.

Кассовые операции кредитных организаций регулируются ЦБ РФ.[14] Основной целью государственного регулирования в данном случае является сохранность наличной денежной массы и обеспечение своевременной выдачи наличных денег с банковских счетов.

Кассовые операции предприятий, учреждений и организаций также регулируются ЦБ РФ.[15] В данном случае основной целью государственного регулирования является обеспечение максимально возможного сокращения наличной денежной массы и сохранность наличных денег.

Предприятия, объединения, организации и учреждения независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков. Предприятия производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки.

Для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу по установленной форме. Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками, по согласованию с руководителями предприятий. Предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе. Предприятия, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда и выплату социально-трудовых льгот, закупку сельскохозяйственной продукции, скупку тары и вещей у населения.

Предприятия имеют право хранить в своих кассах наличные деньги, сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 3 рабочих дней, включая день получения денег в банке.

Прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия. Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами на это уполномоченными. Оплата труда, выплата пособий по социальному страхованию и стипендий производится кассиром по платежным (расчетно-платежным) ведомостям без составления расходного кассового ордера на каждого получателя. Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге.

Кассовые операции предприятий, учреждений и организаций при осуществлении расчетов с населением регулируются федеральным законом.[16] Основной целью государственного регулирования при расчетах с населением является учет наличных средств, в основном для целей налогообложения. В данном случае является обязательным использование контрольно-кассовой техники.

Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. [17]

Порядок совершения кредитными организациями кассовых операций с применением контрольно-кассовой техники определяется ЦБ РФ. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Организации и индивидуальные предприниматели в силу специфики своей деятельности либо особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при осуществлении следующих видов деятельности:

· продажи газет и журналов, а также сопутствующих товаров в киосках;

· продажи ценных бумаг;

· продажи лотерейных билетов;

· продажи проездных билетов и талонов в городском общественном транспорте;

· обеспечения питанием учащихся и работников общеобразовательных школ и приравненных к ним учебных заведений во время учебных занятий;

· торговли на рынках, ярмарках, в выставочных комплексах, за исключением находящихся в этих местах магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест;

· разносной мелкорозничной торговли продовольственными и непродовольственными товарами с ручных тележек, корзин, лотков;

· продажи в пассажирских вагонах поездов чайной продукции;

· продажи в сельской местности лекарственных препаратов в аптечных пунктах, расположенных в фельдшерско-акушерских пунктах;

· торговли в киосках мороженым и безалкогольными напитками в розлив;

· торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

· приема от населения стеклопосуды и утильсырья, за исключением металлолома;

· реализации предметов религиозного культа и религиозной литературы, оказания услуг по проведению религиозных обрядов и церемоний в культовых зданиях и сооружениях;

· продажи по номинальной стоимости почтовых марок и иных знаков, подтверждающих оплату услуг почтовой связи.

Контрольно-кассовая техника, применяемая организациями и индивидуальными предпринимателями, должна быть зарегистрирована в налоговых органах по месту учета организации или индивидуального предпринимателя, быть исправна, опломбирована в установленном порядке, иметь фискальную память и эксплуатироваться в фискальном режиме.[18] Разрешается использование только контрольно-кассовой техники включенной в Государственный реестр.[19]

Вопрос 4. Безналичное денежное обращение

Безналичное денежное обращение характеризуется тем, что реальные денежные знаки отсутствуют, а используются своего рода символы, т.е. цифровые записи об обращающейся денежной массе. Государство заинтересовано в использовании безналичного денежного обращения (расчетов), поскольку банкноты и монеты как физические объекты подвержены естественному процессу износа (старения) и изношенные денежные знаки приходится изымать из обращения и заменять новыми, такого же достоинства. Каждая банкнота и монета имеют определенную себестоимость, причем себестоимость производства банкноты (монеты) более низкого достоинства относительно дороже (по сравнению с номиналом), чем себестоимость банкнот и монет более высокого достоинства. К тому же для пересчета, инкассирования, хранения и перевозки наличных денег требуются дополнительные расходы. Безналичные расчеты (обращение) лишены этих недостатков. Себестоимость одного безналичного расчета ничтожна. Поэтому государство всемерно стимулирует безналичные расчеты, используя в необходимых случаях и прямые юридические запреты на совершение некоторых финансовых действий с использованием наличных денег.

Для осуществления расчетов необходимо выбрать кредитную организацию и заключить с ней договор банковского счета.[20] Необоснованный отказ кредитной организации, уставом которой предусмотрено осуществление банковских операций по производству расчетов, принять денежные средства на хранение и открыть счет, необоснованное уклонение кредитной организации от заключения договора банковского счета могут быть обжалованы, в суд или арбитражный суд. Организации обязаны хранить свои денежные средства (как собственные, так и заемные) в кредитной организации, с которой заключается договор банковского счета.[21]

Договор банковского счета — это соглашение, по которому одна сторона (владелец счета) обязуется хранить свои денежные средства на данном счете; платить кредитной организации вознаграждение за расчетно-кассовое обслуживание (услуги по совершению операций с денежными средствами, находящимися на счете), если это предусмотрено договором, распоряжаться средствами на основе банковских правил, а другая сторона (кредитная организация) обязуется принимать, зачислять и обеспечивать сохранность поступивших на счет денежных средств; выполнять распоряжения клиента (владельца счета) этими средствами, в установленных случаях начислять на них доход в виде процента или в иной форме; сохранять тайну по операциям и счетам клиента.

Кредитная организация вправе использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Она не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета, ограничения его права распоряжаться денежными средствами по своему усмотрению. Кредитная организация обязана зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в кредитную организацию соответствующего платежного документа. Она обязана по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в кредитную организацию соответствующего платежного документа.

Средства с банковского счета могут быть списаны, как правило, только по соответствующему распоряжению клиента. Списание средств без его распоряжения осуществляется по решению суда и в случаях, предусмотренных законом. Безакцептное списание с банковского счета возможно и в случаях, предусмотренных договором клиента кредитной организации со своим контрагентом. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в календарной очередности, если иное не предусмотрено законом. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание осуществляется в очередности, установленной ГК РФ.[22] При наличии нескольких счетов плательщика в одной и той же кредитной организации очередность применяется к каждому счету в отдельности.

Основными видами договора банковского счета являются договоры: расчетного, текущего и бюджетного счетов. Для банков открываются корреспондентские счета, корреспондентские субсчета и др.

Безналичные расчеты между организациями могут производиться в следующих формах: платежными поручениями, по аккредитиву, чеками, по инкассо, а также в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.[23]

Платежное поручение - это поручение плательщика обслуживающей его кредитной организации о перечислении определенной суммы со своего счета на счет третьего лица. Платежное поручение - это банковский перевод. Кредитная организация, принявшая поручение, обязуется от своего имени, но за счет клиента-плательщика осуществить платеж третьему лицу - получателю средств.[24]

Расчеты по аккредитиву. Кредитная организация (эмитент) по поручению плательщика об открытии аккредитива и в соответствии с его указанием обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель против представленных получателем документов, определенных условиями аккредитива. Кредитная организация не обязана проверять соответствие условий аккредитива договору, заключенному между плательщиком и получателем. При расчетах по аккредитиву кредитная организация действует от своего имени, за счет плательщика. Отношения по аккредитиву рассматриваются аналогично расчетам по платежному поручению как отношения комиссии.[25]

Расчеты по инкассо. Кредитные организации на основании инкассового поручения получателя платежа от его имени и за его счет совершают действия, направленные на получение от плательщика платежа или акцепта (согласия на производство платежа). Инкассовое поручение может оформляться с помощью таких расчетных документов, как платежное требование, платежное требование-поручение, а также с помощью векселя и чека. Кредитная организация, получившая от клиента инкассовое поручение, называется эмитентом. Кредитная организация, которая непосредственно осуществляет предъявление требования о совершении платежа или об акцепте обязанному лицу, является исполняющей кредитной организацией.[26]

Расчеты чеками заключаются в том, что владелец счета (чекодатель) дает письменное поручение обслуживающей его кредитной организации перечислить со своего счета на счет кредитора (чекодержателя) определенную сумму денежных средств. Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодержателями могут быть физические и юридические лица.[27]

Список используемой литературы:

1. Конституция Российской Федерации (с изм. от 25.07.2003).

2. Уголовный кодекс РФ от 13.06.1996 № 63-ФЗ (ред. от 08.12.2003).

3. Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 30.12.2004).

4. Федеральный закон от 02.12.1990 № 395-1 (ред. от 30.12.2004) «О банках и банковской деятельности».

5. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.07.2004, с изм. от 23.12.2004) «О Центральном Банке РФ (Банке России)».

6. Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

7. Указание ЦБ РФ от 14.11.2001 № 1050-У «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке».

8. «Положение о порядке ведения кассовых операций в кредитных организациях на территории РФ» (утв. ЦБ РФ 09.10.2002 № 199-П) (ред. от 01.06.2004).

9. Письмо ЦБ РФ от 04.10.1993 № 18 (ред. от 26.02.1996) «Об утверждении порядка ведения кассовых операций в РФ».

10. Коммерческий словарь. М., 1991.

[1] Коммерческий словарь. М., 1991.

[2] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.07.2004, с изм. от 23.12.2004) «О Центральном Банке РФ (Банке России)», ст. 30.

[3] Там же, ст. 28.

[4] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.07.2004, с изм. от 23.12.2004) «О Центральном Банке РФ (Банке России)», ст. 43.

[5] Конституция Российской Федерации (с изм. от 25.07.2003), ст. 71.

[6] Уголовный кодекс РФ от 13.06.1996 № 63-ФЗ (ред. от 08.12.2003), 186.

[7] Там же, ст. 185.

[8] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.07.2004, с изм. от 23.12.2004) «О Центральном Банке РФ (Банке России)».

[9] Федеральный закон от 02.12.1990 № 395-1 (ред. от 30.12.2004) «О банках и банковской деятельности».

[10] Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 30.12.2004).

[11] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.07.2004, с изм. от 23.12.2004) «О Центральном Банке РФ (Банке России)», ст. 31.

[12] Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 29.07.2004, с изм. от 23.12.2004) «О Центральном Банке РФ (Банке России)», ст. 33.

[13] Указание ЦБ РФ от 14.11.2001 № 1050-У «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами по одной сделке».

[14] «Положение о порядке ведения кассовых операций в кредитных организациях на территории РФ» (утв. ЦБ РФ 09.10.2002 № 199-П) (ред. от 01.06.2004).

[15] Письмо ЦБ РФ от 04.10.1993 № 18 (ред. от 26.02.1996) «Об утверждении порядка ведения кассовых операций в РФ».

[16] Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

[17] Там же, ст. 2.

[18] Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», ст. 4.

[19] Там же, ст. 3.

[20] Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 30.12.2004), гл. 45.

[21] Там же, ст. 845.

[22] Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 30.12.2004), ст. 855.

[23] Там же, ст. 862.

[24] Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 30.12.2004), ст. 863.

[25] Там же, ст. 867.

[26] Там же, ст. 874.

[27] Гражданский кодекс РФ (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 30.12.2004), ст. 877.

Похожие работы

... выражаются действия государственных органов (и органов местного самоуправления) по образованию, распределению и использованию финансовых ресурсов на соответствующем уровне. По своему характеру эти формы могут быть правовыми и неправовыми. 2. Правовое регулирование денежного обращения в РФ Денежная система представляет собой совокупность отношений, связанных с обращением национальной валюты в ...

... суррогатов и влечет за собой применение мер уголовной и административной ответственности. В соответствии со ст. 7 Банковского кодекса Республики Беларусь Национальный банк регулирует кредитные отношения и денежное обращение, определяет порядок расчётов. Национальный банк обладает исключительным правом эмиссии денег, определяет основные направления развития платёжной системы Республики Беларусь, ...

... запрещается. 2. Правовые основы регулирования денежного обращения в РФ 2.1 Особенности регулирования денежного обращения в РФ Регулирование денежного обращения в РФ осуществляется в соответствии с действующим банковским законодательством и основными направлениями денежно-кредитной политики Российской Федерации. На Банк России возлагаются: 1) прогнозирование и организация объемов ...

... народного хозяйства, страховые операции, купля-продажа ценных бумаг, посреднические сделки и управление имуществом.[5] Раздел 2. Принципы денежного обращения и требования к их выполнению Правовой основой денежного обращения выступают нормы Конституции Российской Федерации, федеральные законы «О Центральном банке Российской Федерации (Банке России)» в редакции от 26 апреля 1995 г., «О банках и ...

0 комментариев