Навигация

По видам - на экспортные, импортные, транзитные;

153331

знак

4

таблицы

10

изображений

1. по видам - на экспортные, импортные, транзитные;

2. по построению ставок - на специфические (устанавливаются в твердой сумме), адвалорные (в процентах к стоимости) и сложные (сочетание специфических и адвалорных ставок);

3. по экономической роли - на фискальные, протекционистские (для защиты внутреннего рынка от импортных товаров), антидемпинговые (повышенные пошлины на товары, ввозимые по демпинговым ценам), преференциальные (система предпочтений - льготные пошлины на один импортный товар, либо на весь импорт) [65, С.112].

При формировании налоговой системы большое значение имеет определение оптимального соотношения между прямыми и косвенными налогами.

Уровень подоходного налогообложения является одним из факторов, определяющих совокупный спрос на товары и услуги (в том числе и финансовые): снижение налога стимулирует совокупный спрос (однако параллельно снижает уровень бюджетных доходов), повышение налога ограничивает совокупный спрос. Поэтому общемировая тенденция - высокий уровень подоходного налога с граждан (это решает фискальную задачу государства), но с условием предоставления налоговых льгот по некоторым категориям долгосрочных финансовых вложений (это решает задачу стимулирования спроса на долгосрочные финансовые активы и развития инвестиционных процессов).

Регулирующий потенциал косвенных налогов (НДС, акцизов) заключается в возможности через них влиять прежде всего на структуру потребления, и через него - на производство. Например, освобождение от НДС отдельных товаров или услуг, выбираемых в соответствии с приоритетами государственной экономической политики - это могут быть социально значимые товары (некоторые продукты питания, товары первой необходимости, лекарства и т.п.), потребление которых производится в основном малообеспеченными категориями граждан, и освобождение таких товаров от НДС служит одной из мер социальной защиты граждан. От НДС могут освобождаться некоторые виды финансовых операций, развитие которых целенаправленно стимулируется государством (например, страхование) [53, С.108].

Введение акцизов регулирует потребление в сторону уменьшения спроса на товары, не являющиеся предметами первой необходимости, в том числе товары, затраты на которые являются непроизводительным использованием значительных денежных средств (предметы роскоши, ювелирные изделия), товары, производство или потребление которых несет экологическую опасность (автомобили, бензин и другие нефтепродукты), товары неэластичного спроса (алкоголь, табачные изделия).

"Злоупотребление" фискальной стороной косвенных налогов в ущерб регулированию и стимулированию имеет отрицательный социальный эффект. Косвенные налоги по сути являются регрессивными, так как бедный отдает за подлежащие косвенному налогообложению товары и услуги большую часть своего дохода, чем богатый. Сложившаяся в последние годы в развитых странах тенденция роста доли косвенных налогов в общей сумме налоговых поступлений говорит о том, что все большая часть налогового бремени перекладывается на средне - и низкодоходные группы населения.

1.2 Нормативно-правовые основы государственного регулирования налоговой системы

Содержанием государственного регулирования налоговых отношений с экономической точки зрения выступает установление налога с определением всех его элементов: субъекта налога, объекта налога, налоговой базы, налогового периода, налоговой ставки, порядка исчисления налога, порядка и сроков уплаты налога, налоговых льгот и др. Государство осуществляет регулирование налоговых отношений, организуя тем самым само налогообложение, посредством издания соответствующих правовых актов [66, С.60].

Основные методами государственного регулирования налоговых отношений являются следующие:

1) издание односторонних правовых актов, носящих нормативный характер. Совокупность этих актов формирует налоговое законодательство;

2) издание односторонних правовых актов, носящих индивидуальный характер;

3) совершение двухсторонних налогово-правовых актов;

4) реализация государством в лице его уполномоченного органа своих прав и обязанностей в качестве субъекта конкретного налогового правоотношения.

По своей форме данные методы выступают в качестве правовых. Однако все они имеют определенное экономическое содержание. Посредством их устанавливаются, изменяются и отменяются налоги, что приводит к возникновению, изменению и прекращению налоговых отношений, как разновидности экономических отношений, вводятся налоговые каникулы, осуществляется налоговая амнистия, предоставляется налоговый кредит, дается отсрочка налогового платежа и т.п. Все это - акты экономического порядка.

Российское налоговое законодательство начала 90-х годов XX в. основывалось на Конституции РФ [1] и Законе РФ "Об основах налоговой системы в Российской Федерации" от 22 декабря 1991 г. № 2118-1 [6]. В статье 57 Конституции РФ сказано: "Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют".

С момента зарождения налоговой системы - с 1992 г. - в РФ действовал Закон "Об основах налоговой системы в Российской Федерации", в котором определялись виды налогов (сборов), но этот Закон не содержал понятия "специальный налоговый режим", хотя такие режимы фактически применялись.

Однако сложившийся в конце 90-х гг. в России экономический и финансовый кризис требовал от Правительства РФ проведения реформ и разработки стабилизационной программы.

Экономисты и занимающиеся налоговой реформой специалисты считают, что состояние бюджета зависит, главным образом, от трех групп факторов. Во-первых, от уровня развития экономики, особенно отечественной промышленности и торговли. Во-вторых, от соответствия налогового законодательства экономической ситуации. И, в-третьих, от того, насколько сильна налоговая служба страны [36, С.94].

Кризис 1998-го года выявил крупные недостатки в налоговом законодательстве России, такие как нестабильность, фискальная направленность, не позволяющая стимулировать отечественных производителей, противоречивость отдельных положений законов и инструкций, применение слишком жестких финансовых санкций даже за неумышленные нарушения, наличие "лазеек" для уклонения от налогообложения. При этом решающая роль в преодолении кризиса принадлежала налоговой службе, т.к она обеспечивает более 92% поступлений средств в федеральный бюджет [26, С.154].

Вместе с тем, действующее налоговое законодательство России сыграло и позитивную роль на начальной стадии перехода экономики к рыночным отношениям. Объективно анализируя сложившуюся в то время ситуацию в стране, можно сказать, что быстрое и реальное увеличение доходов в бюджет может обеспечить только активная деятельность налоговой службы. Другие группы факторов начнут работать лишь в более или менее отдаленном будущем [68, С.33].

Все это подчеркнуло необходимость осуществления налоговой реформы, которая должна была решать две главные задачи, причем противоречащие друг другу. С одной стороны, нужно было ослабить налоговое давление на предприятия и организации, особенно на отечественных производителей, создать им предпосылки для восстановления утраченных оборотных фондов, для повышения уровня выпуска продукции, чтобы впоследствии начать новый подъем. В перспективе же нужно было добиться конкурентоспособности российских товаров на внутреннем и мировом рынках. А с другой стороны стояла проблема сбалансирования текущего бюджета по доходам и расходам, сокращения его дефицита, снижения внешнего долга, обеспечения финансирования федеральных, региональных и местных потребностей. Ее решение требовало роста налоговых поступлений, включая и таможенные сборы, ибо других реальных источников просто не было и нет.

Основным курсом российской налоговой реформы конца 90-х гг. XX в. было снижение федеральных налогов, перенос их центра тяжести с производителей на потребителей, упорядочение взаимоотношений между налогоплательщиками и государством [71, С.127].

Действующее законодательство Российской Федерации о налогах и сборах состоит из Налогового Кодекса [2] (части первой, введенной в действие с 1 января 1999 г., и части второй, введенной в действие 5 августа 2000 г. с изменениями и дополнениями, которые постоянно вносятся в него. Так, последнее дополнение в НК РФ было внесено Федеральным Законом РФ №205-ФЗ от 19.07.2009 "О внесении изменений в часть вторую Налогового кодекса Российской Федерации") и федеральных Законов о налогах и (или) сборах.

Налоговый Кодекс устанавливает систему налогов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации. В НК РФ впервые были разграничены понятия налог и сбор, что немаловажно. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор отличается от налога тем, что уплачивается за совершение в пользу плательщика определенных юридически значимых действий.

Также в Налоговом Кодексе, в частности:

устанавливается исчерпывающий перечень налогов и сборов, применение которых допустимо в России;

предусматривается сокращение числа налогов и упрощение правил определения размеров налоговых платежей, имеющих одинаковую налогооблагаемую базу.

В связи с тем, что ряд статей Закона "Об основах налоговой системы в Российской Федерации" продолжает действовать до принятия всех глав второй части Налогового кодекса, в декабре 2001 г. в этот Закон были внесены изменения (Закон РФ от 29.12.2001 № 187-ФЗ). Было определено, что налоговое законодательство РФ может устанавливать специальные налоговые режимы (или системы налогообложения), предусматривающие особый порядок исчисления и уплаты налогов, в том числе замену совокупности налогов и сборов одним налогом.

Налоговая система РФ, согласно ст.12 НК РФ, включает в себя три вида налогов и сборов: федеральные, региональные и местные.

Федеральными признаются налоги и сборы, которые установлены ст.13 Налогового кодекса РФ и обязательны к уплате на всей территории РФ. Региональными признаются налоги, которые установлены Налоговым Кодексом и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. Они вводятся в действие и прекращают действовать в соответствии с Налоговым Кодексом и законами субъектов РФ о налогах. При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены Кодексом, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов, налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются Кодексом.

Местными признаются налоги, которые установлены Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Они вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах [54, С.120].

Федеральные, региональные и местные налоги и сборы отменяются только Кодексом.

Кроме того, не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Кодексом.

Налоговым Кодексом устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные в ст.13 Кодекса, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов. Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в ст. ст.13-15 Кодекса.

К федеральным налогам и сборам относятся: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добычу полезных ископаемых, налог на наследование или дарение, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов и государственная пошлина. К региональным налогам относятся: налог на имущество организаций, налог на игорный бизнес и транспортный налог. К местным налогам относятся: земельный налог и налог на имущество физических лиц.

К специальным налоговым режимам, согласно ст.18 Налогового кодекса РФ, относятся:

1. система налогообложения для сельскохозяйственных товаропроизводителей (глава 261 НК РФ);

2. упрощенная система налогообложения (глава 262 НК РФ);

3. система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (глава 263 НК РФ);

4. система налогообложения при выполнении соглашений о разделе продукции (глава 264 НК РФ).

Любое разбиение налогов на определенные группы может носить только условный характер, так как все без исключения налоги в той или иной мере влияют на все стороны хозяйственной деятельности и по природе своей всегда оказывают комплексное воздействие на всю гамму экономических отношений. Поэтому при отнесении того или иного налога к конкретной группе подразумевается его доминирующее влияние на какую-либо группу экономических показателей.

По налогам могут устанавливаться в порядке и на условиях, определяемых законодательными актами, следующие льготы:

необлагаемый минимум объекта налога;

изъятие из обложения определенных элементов объекта налога;

освобождение от уплаты налога отдельных лиц или категории плательщиков;

понижение налоговых ставок;

вычет из налогового оклада (налогового платежа за расчетный период);

целевые налоговые льготы, включая налоговые кредиты (отсрочку взимания налогов);

прочие налоговые льготы.

Налоговый кодекс Российской Федерации, Бюджетный кодекс Российской Федерации (принятый 31 июля 1998 г. №145-ФЗ) [3], Таможенный кодекс (принятый от 21.07.97 г. №114-ФЗ) [4], Федеральный Закон РФ "О налогах на имущество физических лиц" от 22.12.1992 г. №4178-1 [7], Федеральный Закон РФ "О едином налоге на вмененный доход для определенных видов деятельности" от 31.07.1998 г. [8], Федеральный закон РФ от 6 октября 2003 года №131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" [9], в котором разграничены права субъектов в части налоговых полномочий, и другие нормативные акты создают систему финансового регулирования, устанавливают общие принципы бюджетного и налогового законодательства Российской Федерации, служат совершенствованию налогового администрирования, системы контроля за соблюдением налоговой дисциплины, упорядочению системы ответственности за налоговые правонарушения.

Кроме того, большое количество документов принимается на уровне субъектов Федерации.

Так, в Республике Марий Эл было принято большое количество законодательных актов по вопросам налогообложения. В республике действует Закон Республики Марий Эл "О регулировании бюджетных отношений в РМЭ" №46‑З, принятый Госсобранием республики 25 ноября 2004 года (с изменениями и дополнениями) [13]. В нем регулируются налоговые доходы и расходы в бюджеты разных уровней и нормы их отчисления в соответствующий бюджет.

Есть и другие нормативные акты: Закон РМЭ от 28.11.2003 г. № 38-З "О налоге на имущество организаций на территории РМЭ" [14], Закон РМЭ от 28.11.2002 г. №26-3 "О едином налоге на вмененный доход для отдельных видов деятельности" [15], Закон РМЭ от 28.11.2002 г. №25-3 "О транспортном налоге" [16], Закон РМЭ от 13.11 1998 г. № 100-3 "О плате за пользование водными объектами РМЭ" [17], Закон РМЭ от 27.09.1994 г. №262а-III "О плате за землю" [18], Закон РМЭ от 29.11.2005 г. №49-З "О лицензионном сборе за осуществление розничной продажи алкогольной продукции" [19], и др. акты.

В результате проводимых законодательных изменений в налоговой системе в конце XX - начале XXI вв. появились как существенные положительные сдвиги, так и некоторые негативные последствия.

К положительным сдвигам можно отнести то, что в результате реформ налоговой системы РФ налог на добавленную стоимость (НДС), акцизы, налог на прибыль, подоходный налог и налог на имущество, составляющие основу налоговых систем большинства развитых стран, стали также основными налогами в Российской Федерации [65, С.348].

Но наиболее важным результатом реформы явилось введение НДС и акцизов вместо налога с оборота. В рыночной экономике НДС - один из наиболее устойчивых и эффективных налогов. Система его сбора сравнительно проста и защищена от инфляции, а уклонение от его уплаты затруднено вследствие непрерывности процесса платежей и взимания его на всех стадиях движения продукции и услуг. Этот налог равномерно распределяется по всем секторам экономики, и поэтому не вызывает (в сравнительных ценах) диспропорций и искажений, которые возникают при использовании многих других налогов.

К негативным изменениям можно отнести тенденцию к перманентному увеличению количества налогов и налоговых сборов. Так, если в начале законом Российской Федерации от 22 декабря 1991 г. "Об основах налоговой системы Российской Федерации" [6] был предусмотрен ограниченный перечень налогов, то затем, в результате постоянных изменений, вносимых в закон, и принятия указов Президента Российской Федерации, этот перечень стал расширяться и в результате количество налогов в России с 44 возросло к 2000 году до 200.

Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения. Так, в соответствии с Законом Российской Федерации "О Федеральных органах налоговой полиции" [11] в стране действуют федеральные органы налоговой полиции.

Налоговый кодекс устанавливает конкретные ставки и механизмы налогов, среди которых отметим следующие.

Подоходный налог принят в виде единой плоской шкалы со ставкой 13%, уплачиваемых вне зависимости от того, сколько человек зарабатывает. Вместе с тем, во всех странах применяется так называемая прогрессивная шкала ставок подоходного налога, то есть чем больше доход, тем большую долю приходится отдавать государству. В Великобритании максимальная ставка равна 40%, в США - 45%, в Японии - 50%, в Германии - 55%, во Франции - 60%http://www.cfin.ru/press/afa/2001-3/06.shtml - _ftn5#_ftn5 [35, С.123].

Применение прогрессивной шкалы подоходного налога способствует снижению дифференциации (разности) в доходах населения не только за счет изъятия части доходов богатых граждан (обычно доходы беднейшей группы налогом не облагаются), но и за счет социальных субсидий - прямых и косвенных - из бюджета беднейшим слоям населения. В результате в большинстве западных стран коэффициент дифференциации снижается до 7-10.

В структуре налоговых платежей в консолидированном бюджете РФ за 2007 год основными бюджетообразующими налогами являются: налог на добавленную стоимость, который формирует 1/4 от общего объема налоговых доходов бюджета, налог на прибыль организаций - 1/5, налог на доходы физических лиц - 1/8, акцизы - 1/9. В составе бюджетоообразующих налогов наибольший вес принадлежит налогу на добавленную стоимость и акцизам. Это говорит о том, что в структуре современной налоговой системы России преобладают косвенные налоги [37, С.72].

Единый социальный налог заменил собой социальные внебюджетные взносы медицинского и социального страхования, а также взносы в Пенсионный фонд.

Мировой опыт свидетельствует, что налоговая система, построенная на базе НДС, обеспечивает высокую стабильность поступлений в бюджет налогов и незначительную зависимость его от характера экономической конъюнктуры.

Что касается Республики Марий Эл, то правительством региона разрабатываются и утверждаются Госсобранием основные направления бюджетной и налоговой политики в области доходов от налогов, сборов и платежей на бюджетный год.

Так, "Основные направления бюджетной и налоговой политики Республики Марий Эл на 2008 год разработаны в соответствии с Бюджетным посланием Президента Российской Федерации Федеральному Собранию Российской Федерации "О бюджетной политике в 2008-2010 годах" и Бюджетным кодексом Российской Федерации.

В них сказано, что "бюджетная и налоговая политика Республики Марий Эл на 2008 год соответствует стратегическим целям социально-экономического развития республики на 2008 год и среднесрочную перспективу: повышение материального благосостояния населения, уровня здоровья и безопасности условий жизни, удовлетворение социальных и духовных потребностей, обеспечение высоких темпов экономического роста".

Основными задачами и целями бюджетной политики Республики Марий Эл в области доходного потенциала от налогов, сборов и платежей на 2008 год и среднесрочную перспективу определены:

формирование устойчивой, сбалансированной и самодостаточной бюджетной системы Республики Марий Эл в условиях дальнейшего снижения налоговой нагрузки на экономику;

повышение качества администрирования доходов бюджетной системы за счет внедрения современных подходов к администрированию;

повышение эффективности основных бюджетообразующих налогов, сборов и иных обязательных платежей путем унификации ставок, пересмотра льгот и преференций;

создание условий для расширения базы налогообложения, развития предпринимательской активности и расширения платежеспособного спроса населения;

обеспечение максимально эффективного управления государственными активами, имуществом, находящимся в государственной и муниципальной собственности;

удлинение горизонта бюджетного планирования и утверждение нового формата среднесрочного финансового плана на 3 года;

переход на современные принципы осуществления государственных капитальных вложений;

применение механизмов, стимулирующих бюджетные учреждения к повышению качества оказываемых ими услуг и повышению эффективности бюджетных расходов;

совершенствование межбюджетных отношений на основе создания стимулов для муниципальных образований к снижению уровня дотационности их бюджетов.

Таким образом, в числе других задач, подчеркнута важность повышение качества администрирования налогов за счет внедрения современных подходов к администрированию налоговой системы в Марий Эл.

В рамках реализации Программы реформирования государственных и муниципальных финансов Республики Марий Эл в республике в 2007 году создана нормативно-правовая база и заложена методологическая основа новых подходов бюджетного планирования с учетом бюджетирования, ориентированного на результат и среднесрочного финансового планирования:

1) созданы правовые основы для представления субъектами бюджетного планирования докладов о результатах и основных направлениях деятельности. Постановлением Правительства Республики Марий Эл от 15 сентября 2004 г. № 218 "О внесении изменений и дополнений в постановление Правительства Республики Марий Эл от 24 сентября 2002 г. № 295" утверждено положение о докладах о результатах и основных направлениях деятельности субъектов бюджетного планирования;

2) расширены возможности применения программно - целевого подхода благодаря созданию правовых основ для разработки и реализации ведомственных целевых программ. Постановлением Правительства Республики Марий Эл от 30 мая 2005 г. № 143 утверждено Положение о разработке, утверждении и реализации ведомственных целевых программ;

3) утверждены процедуры среднесрочного финансового планирования в соответствии с требованиями нового Бюджетного кодекса РФ на основании постановления Правительства Республики Марий Эл от 31 августа 2007 г, № 215 "Об утверждении порядка разработки и составления среднесрочного финансового плана Республики Марий Эл и проекта республиканского бюджета Республики Марий Эл";

4) определен порядок ведения реестра расходных обязательств Республики Марий Эл в соответствии с постановлением Правительства Республики Марий Эл от 5 сентября 2005 года №214 "О порядке ведения реестров расходных обязательств Республики Марий Эл";

5) постановлением Правительства Республики Марий Эл от 22 июня 2005 года №164 "О мерах по формированию системы управления бюджетными услугами" утвержден Перечень бюджетных услуг в области образования, культуры, здравоохранения, социальной зашиты населения.;

6) постановлением Правительства Республики Марий Эл от 31 мая 2006 года №122 "О внедрении методов бюджетирования, ориентированных на результат в Республике Марий Эл" утвержден Порядок учета планируемых результатов деятельности субъектов бюджетного планирования при формировании бюджета на очередной финансовый год;

7) сформирована правовая база для осуществления мониторинга бюджетного, сектора и осуществляется сбор необходимой информации о состоянии бюджетного сектора.

Учитывая позитивный опыт проведенного в 2005-2007 годах в республике эксперимента по реализации методов бюджетного планирования, ориентированных на результаты, субъектам бюджетного планирования необходимо сформировать систему мониторинга качества финансового менеджмента и стимулирования бюджетных учреждений за достигнутые результаты деятельности на среднесрочную перспективу.

Необходимо продолжить работу по качественной модернизации системы предоставления бюджетными учреждениями услуг населению, где основной задачей является повышение эффективности деятельности, их экономической самостоятельности, применение механизмов, стимулирующих повышение качества бюджетных услуг и эффективности бюджетных расходов с учетом перевода бюджетных учреждений в другие организационно-правовые формы.

В связи с принятием изменений в Бюджетный кодекс Российской Федерации 2008 год будет являться переходным годом к планированию бюджета с использованием с 2009 года новых механизмов управления финансами: государственное (муниципальное) задание, обоснования бюджетных ассигнований, раздельное планирование действующих и принимаемых обязательств, выделение отдельной строкой публичных обязательств.

Бюджетные инвестиции, направленные в объекты капитального строительства государственной собственности Республики Марий Эл сметной стоимостью более 300 млн. рублей, а так же объекты, софинансирование которых осуществляется за счет межбюджетных субсидий, включенные в федеральную и республиканскую адресные инвестиционные программы, будут отражаться в Законе о республиканском бюджете Республики Марий Эл в составе ведомственной структуры расходов по каждому инвестиционному проекту, и соответствующему ему виду расходов.

Консолидированный бюджет на следующий бюджетный период принимается Госсобранием РМЭ в виде закона Республики Марий Эл. Так, Закон Республики Марий Эл "О республиканском бюджете Республики Марий Эл на 2008 год" был принят Государственным Собранием Республики Марий Эл 15 ноября 2007 года.

Статьей 5 этого Закона утверждены главные администраторы доходов республиканского бюджета Республики Марий Эл и главные администраторы источников финансирования дефицита республиканского бюджета Республики Марий Эл

Статья 6 Закона устанавливает особенности администрирования доходов бюджетов бюджетной системы в Республике Марий Эл в 2008 году. Например, п.1. устанавливает, что "государственные унитарные предприятия Республики Марий Эл, включенные в Прогнозный план (Программу) приватизации государственного имущества Республики Марий Эл на 2008-2010 годы, обязаны до начала процесса приватизации перечислить в республиканский бюджет Республики Марий Эл часть прибыли, остающейся после уплаты налогов, сборов и платежей, в размере, установленном законодательством Республики Марий Эл, подлежащей уплате в республиканский бюджет Республики Марий Эл за предшествующие началу процесса приватизации периоды".

П.2 ст.6 Закона регламентирует, что "в случаях, установленных законодательством Российской Федерации и законодательством Республики Марий Эл, органы местного самоуправления, а также находящиеся в их ведении учреждения осуществляют начисление, учет и контроль за правильностью исчисления, полнотой уплаты в республиканский бюджет Республики Марий Эл доходов, получаемых в виде арендной платы за земельные участки, от продажи земельных участков, иные неналоговые доходы, включая пени и штрафы по ним, а также осуществляют взыскание задолженности и принимают решение о возврате (зачете) указанных платежей в порядке, установленном для осуществления соответствующих полномочий администраторами доходов республиканского бюджета Республики Марий Эл".

В п.3 ст.6. Закона прописано, что "в 2008 году мероприятия по реструктуризации задолженности юридических лиц по пеням и штрафам перед республиканским бюджетом Республики Марий Эл осуществляются в порядке, установленном постановлением Правительства Республики Марий Эл от 30 июля 2001 г. № 270 "О порядке и сроках проведения в 2001 году реструктуризации задолженности юридических лиц по налогам и сборам…".

Также Законом устанавливается, что "списание недоимки, задолженности по пеням по региональным налогам и сборам, в том числе по суммам налоговых санкций за нарушение законодательства Российской Федерации о налогах и сборах, признанных безнадежными к взысканию, производится в порядке, установленном постановлением Правительства Республики Марий Эл от 7 октября 2005 г. № 233 "О порядке принятия решения о признании безнадежными к взысканию и списания недоимки и задолженности по пеням и штрафам по региональным налогам и сборам, в том числе по суммам налоговых санкций за нарушения законодательства Российской Федерации о налогах и сборах, которые до введения в действие Налогового кодекса Российской Федерации взимались в бесспорном порядке и по которым решение налогового органа было вынесено до 1 января 1999 г."

Доходная база консолидированного бюджета Республики Марий Эл на бюджетный период формируется в соответствии с установленным Бюджетным кодексом Российской Федерации разграничением доходных источников между уровнями бюджетной системы России. Утверждаются действующие в текущем году нормативы отчислений от федеральных и региональных налогов, налогов, предусмотренных специальными режимами налогообложения, в республиканский и местные бюджеты, а также механизм замещения финансовой помощи местным бюджетам дополнительными нормативами отчислений от налога на доходы физических лиц.

Несмотря на то, что ведется активная работа по созданию и совершенствованию законодательной базы бюджетной и налоговой систем России, она еще не закончена. Считая совершенствование налогового законодательства правильным по существу, многие специалисты считают, что этот процесс должен быть максимально интенсифицирован, поскольку стабильные налоги являются одним из важнейших факторов стабильного роста экономики в целом и проведения эффективной социальной политики в частности.

1.3 Деятельность государственных органов по администрированию налоговой системы

Обязанность уплаты законно установленных налогов является всеобщей и имеет публично-правовой характер. В процессе организации и осуществления государством налоговых изъятий возникают регулируемые нормами законодательства о налогах и сборах общественные отношения - налоговые правоотношения. Поскольку государство как участник этих правоотношений может в них принимать участие только опосредовано, то для защиты своих имущественных интересов оно создает специальные органы, которые осуществляют контроль за надлежащим исполнением публичной обязанности по уплате налогов и сборов и определяет их компетенцию. Далее государство в лице этих соответствующих органов устанавливает и вводит налоги, формирует на этой основе налоговую систему, определяет режим налогообложения по каждому виду налога, устанавливает ответственность за нарушение налогового законодательства и т.д.

Для надлежащего исполнения своей деятельности налоговые органы должны быть наделены соответствующими властными полномочиями и для них необходимо определить и закрепить законодательно методы, формы, порядок и характер деятельности. Именно эти специализированные органы призваны осуществлять налоговое администрирование как часть организационно-управленческой системы реализации налоговых отношений.

Понятие "налоговое администрирование" является относительно новым, поэтому его сущность ещё недостаточно исследована. Разные исследователи по-разному трактуют это понятие.

По мнению Л.Я. Абрамчик, налоговое администрирование можно рассматривать как своеобразный механизм управления в налоговой сфере, при этом она раскрывает содержание данного термина как "повседневную деятельность налоговых органов и их должностных лиц, обеспечивающую своевременную и полную уплату налогоплательщиками в бюджеты налогов, сборов и иных обязательных платежей".

По мнению О.А. Ногиной, под налоговым администрированием понимается комплекс мер, направленных на полную и своевременную уплату всех налогов в максимальном объеме при минимальных издержках.

А.Г. Иванов считает, что налоговое администрирование представляет собой регламентированную законами и другими правовыми актами организационную и управленческую деятельность уполномоченных государственных органов и других уполномоченных законами субъектов по обеспечению возникновения, изменения и прекращения налоговой обязанности и обеспечению поступления налогов в бюджетную систему Российской Федерации.

При этом указанный исследователь подразделяет администрирование налогов на две основные стадии: добровольного исполнения обязанным субъектом налоговой обязанности и принудительного исполнения и привлечения его к налоговой ответственности. Оптимальная реализация налогового администрирования, по его мнению, будет заключаться в ненаступлении стадии принудительного исполнения налогоплательщиком его налоговой обязанности и привлечения к налоговой ответственности.

Налоговое администрирование в научной литературе также определяется как урегулированная нормами права деятельность государственных уполномоченных органов в налоговой сфере, направленная на реализацию эффективной налоговой политики. Указанная деятельность включает в себя механизм реализации законодательства о налогах и сборах.

По мнению А.З. Дадашева и А.В. Лобанова, "налоговое администрирование как организационно-управленческая система реализации налоговых отношений включает совокупность форм и методов, использование которых призвано обеспечить налоговые поступления в бюджетную систему России. Основными методами налогового администрирования являются налоговое планирование, налоговое регулирование и налоговый контроль. Каждому из этих методов присущи свои формы реализации, призванные обеспечивать решение определенных задач. Целью налогового администрирования, таким образом, является обеспечение плановых налоговых поступлений в бюджетную систему в условиях оптимального сочетания методов налогового регулирования и налогового контроля".

Большое распространение получила широкая трактовка налогового администрирования, при которой оно понимается как система управления налогами или как система управления налоговыми отношениями. Но семантически администрирование является более узким понятием по сравнению с управлением. Поэтому процесс государственного администрирования есть лишь часть процесса государственного управления, а налоговое администрирование - часть управления налоговыми отношениями.

Исходя из этого, большинство исследователей понимает налоговое администрирование в узком смысле, как деятельность уполномоченных органов исполнительной власти (налоговых органов) по контролю за соблюдением норм и правил, регулирующих налоговые отношения, и привлечению к ответственности виновных лиц за совершение налоговых правонарушений.

Целями налогового администрирования являются:

исполнение налогоплательщиком налоговой обязанности;

выполнение налоговой политики, тех задач, которые стоят перед государством на настоящем этапе;

укрепление налоговой дисциплины;

упорядочение налоговых отношений.

Для реализации своих интересов при осуществлении налоговых изъятий государство использует определенные организационно-правовые механизмы. Наибольшее значение имеет создаваемая государством система налогового контроля.

При этом в структурном составе налогового администрирования в научной правовой литературе большинство авторов выделяют налоговый контроль как обособленную составляющую.

В частности, Т.Н. Клементьева указывает, что налоговое администрирование включает в себя такие категории, как "налоговый процесс", "контроль" и "производство", что обусловлено правовым механизмом реализации налоговой политики.

А.И. Пономарев и Т.В. Игнатова определяют налоговый контроль как главную составляющую налогового администрирования, указывая при этом, что критерием его эффективности является воспрепятствование незаконному уклонению от уплаты налогов.

По мнению А.З. Дадашева и А.В. Лобанова, налоговое планирование, налоговое регулирование и налоговый контроль являются методами налогового администрирования.

Отметим, что включение вышеуказанными авторами в состав администрирования налогов налогового планирования влечет отделение указанной правоприменительной деятельности от компетенции налоговых органов. Налоговое планирование, также как и налоговое регулирование, в силу специфики российского законодательного процесса, неотъемлемо связаны с бюджетным процессом и соответственно с деятельностью органов, уполномоченных в сфере финансового контроля, а также с соответствующими аспектами законотворческой деятельности Законодательного Собрания Российской Федерации. Вышеуказанный подход корреспондирует с подходом И.И. Кучерова, который относит к органами налогового администрирования те государственные органы, которые наделены какими-либо властными полномочиями в сфере налогообложения, за исключением осуществляющих сугубо правоохранительную функцию.

Таким образом, большинство из вышеназванных авторов однозначно включают налоговый контроль в состав налогового администрирования как интегрального термина, определяющего деятельность налоговых органов (а по мнению ряда исследователей, и иных уполномоченных органов, в том числе органов законодательной власти).

Налоговый контроль как элемент управления налогообложением призван воспрепятствовать уходу от налогов, обеспечить своевременность налоговых поступлений в бюджетную систему. Именно в рамках налогового контроля происходит реализация государственных интересов в налоговой сфере.

Контроль является неотъемлемой составной частью процесса управления. Он призван обеспечить надлежащее функционирование управляемого объекта. В научных исследованиях контроль рассматривается в нескольких аспектах: во-первых, как функция или метод деятельности органов управления; во-вторых, как совокупность приёмов и способов, применяемых органами управления; в-третьих, как форма обратной связи между управляющей системой и управляемым объектом; в-четвёртых, как система наблюдения и проверки процесса функционирования управляемого объекта с целью выявления отклонений от заданных параметров.

Налоговый контроль можно определить, как составную часть формируемого государством организационно-правового механизма управления, предоставляющую собой особый вид деятельности специально уполномоченных государственных органов по администрированию налоговой системы, в результате которой обеспечивается установленное нормами налогового права исполнение обязанностей лиц в сфере налогообложения, исследование и выявление оснований для осуществления принудительных налоговых изъятий в бюджетную систему, а также установление оснований для применения мер ответственности за совершение налоговых правонарушений.

При создании системы налогового контроля основные цели государства состоят в постоянном выявлении и изъятии в бюджетную систему недоимок по налогам и сборам, а также в предотвращении совершения нарушений законодательства о налогах и сборах. Своевременное формирование налоговых доходов бюджетов - вот одна из основных задача, которая стоит перед налоговыми органами. Смысл налогового контроля заключается в том, чтобы обеспечить реализацию налоговой обязанности в определённый срок и в причитающихся суммах.

Государство, как субъект налоговых правоотношений, опосредует свое участие в налоговых правоотношениях через осуществление полномочий специальными государственными органами, которым в соответствии с законодательством предоставлены соответствующие полномочия. В налоговых отношениях субъектами контроля, наделенными от имени государства властными полномочиями по осуществлению мероприятий налогового контроля, выступают в России в настоящее время только налоговые и таможенные органы. Налоговые органы - основной субъект налогового контроля.

На этапе становления налоговой системы России, первоначально в 1991-1994 гг. сформировалась централизованная вертикальная система налоговых органов с ярко выраженной специализацией по предметно-субъектному принципу. Отделы в инспекциях создавались, в основном, по видам налогов, выполняя множество учетных, контрольных и информационных функций [40, С.267].

Начиная с 1995 г., в налоговом администрировании наметился процесс перехода на функциональные организационные структуры и построение технологических процессов на основе специализации выполнения определенных процедур.

С 1999 г. налоговыми органами в Российской Федерации являлись Министерство по налогам и сборам Российской Федерации и его территориальные подразделения в Российской Федерации.

В 2004 году в рамках административной реформы была определена новая структура федеральных органов исполнительной власти, в соответствии с которой в составе Министерства финансов РФ выделена Федеральная налоговая служба РФ.

Таким образом, налоговыми органами в Российской Федерации являются Федеральная налоговая служба и её территориальные подразделения. Полномочия и правовой статус налоговых органов установлены Налоговым кодексом РФ и федеральным законом о налоговых органах. Налоговый кодекс РФ не предусматривает возможности существования каких-либо других налоговых органов, кроме ФНС РФ.

Постановлением Правительства РФ от 30 сентября 2004 г. № 506 было утверждено Положение о Федеральной налоговой службе РФ. В Положении отмечено, что Федеральная налоговая служба РФ (ФНС РФ) и её территориальные органы в установленной сфере деятельности являются правопреемниками МНС РФ и Федеральной службы РФ по финансовому оздоровлению и банкротству по всем правоотношениям, связанным с представлением интересов РФ в процедурах банкротства.

В случаях, предусмотренных Налоговым Кодексом, полномочиями налоговых органов обладают таможенные органы.

ФНС РФ осуществляет функции по контролю и надзору за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и иных обязательных платежей, а также за производством и оборотом этилового спирта, спиртсодержащей, алкогольной и табачной продукции и за соблюдением валютного законодательства РФ в пределах своей компетенции.

ФНС РФ является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам.

Налоговые органы действуют в пределах своей компетенции и осуществляют свои функции посредством реализации своих полномочий. Компетенция налоговых органов, являясь совокупностью их прав и обязанностей по определенному кругу вопросов, выражает сущность правового статуса налоговых органов. Она закрепляется в налоговом кодексе и федеральных законах, определяющих правовой статус и регулирующих деятельность налоговых органов.

ФНС РФ руководствуется в своей деятельности Конституцией РФ, федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Министерства финансов РФ, положением о ФНС РФ.

ФНС РФ осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

К территориальным органам ФНС РФ относятся управления ФНС РФ по субъектам РФ, межрегиональные инспекции ФНС РФ, межрайонные инспекции ФНС РФ, инспекции ФНС РФ по районам, городам без районного деления и районам в городах. Каждый налоговый орган является самостоятельным юридическим лицом, но находится в иерархической вертикальной подчинённости, так как входит в единую централизованную систему. Вертикальная подчиненность обусловливает порядок обмена информацией и взаимодействие в процессе осуществления налогового администрирования.

Полномочия налоговых органов реализуются через действия, совершаемые их должностными лицами, которые также имеют установленный круг своих прав и обязанностей.

Контрольные полномочия налоговых органов составляют лишь часть полного объема их полномочий в сфере налогообложения. Налоговые органы обладают также полномочиями по привлечению к ответственности за совершение налоговых или административных правонарушений. Однако данные полномочия реализуются не в рамках налогового контроля, а в ходе осуществления производства по делу о нарушении законодательства о налогах и сборах. Также налоговые органы имеют полномочия по применению принудительных мер, обеспечивающих исполнение обязанности по уплате налога.

По результатам своей контрольной деятельности нижестоящие налоговые органы предоставляют отчеты вышестоящим налоговым органам, которые обобщают практику работы, вносят предложения по совершенствованию законодательства, разрабатывают методические рекомендации. Эти полномочия налоговых органов реализуются в рамках административных правоотношений в ходе их функционирования как самостоятельного государственного органа.

В качестве примера деятельности налоговых органов по администрированию налоговой системы приведем действия Управления Федеральной налоговой службы по Республике Марий Эл (далее - Управление), которое в соответствии с возложенными на него задачами осуществляет следующие основные функции:

осуществляет контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и других обязательных платежей в соответствующий бюджет и государственные внебюджетные фонды и руководит работой нижестоящих налоговых органов;

обеспечивает своевременный и полный учет налогоплательщиков и на его основе ведет региональный раздел Единого государственного реестра налогоплательщиков (ЕГРН);

обеспечивает проведение на территории Республики Марий Эл разъяснительной работы в отношении применения законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, бесплатное информирование налогоплательщиков о действующих налогах и сборах, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц;

координирует проведение совместно с правоохранительными и контролирующими органами мероприятий по контролю за соблюдением законодательства о налогах и сборах;

обеспечивает в пределах своей компетенции валютный контроль за соответствием проводимых валютных операций законодательству Российской Федерации, за исключением валютных операций кредитных организаций, и наличием необходимых для этого лицензий и разрешений;

организует учет и мониторинг крупнейших налогоплательщиков, обеспечивает реструктуризацию кредиторской задолженности, а также реализацию, в отношении налогоплательщиков, мер принудительного взыскания недоимки, пени, налоговых и административных санкций, недопущение образования у налогоплательщиков задолженности по платежам в бюджеты;

обеспечивает организацию контроля за производством и оборотом этилового спирта, спиртосодержащей и алкогольной продукции, а также за оборотом табачной продукции;

обеспечивает в установленном порядке регистрацию контрольно-кассовых машин, используемых в организациях в соответствии с законодательством Российской Федерации;

обеспечивает контроль за соблюдением правил использования контрольно-кассовых машин, полнотой учета выручки денежных средств в организациях, обязанных использовать контрольно-кассовые машины в соответствии с законодательством Российской Федерации;

представляет в установленном порядке в пределах своей компетенции в соответствующие федеральные органы исполнительной власти, правоохранительные и контролирующие органы, их территориальные органы и органы исполнительной власти Республики Марий Эл информацию о выявленных нарушениях;

применяет установленные законодательством Российской Федерации санкции в случае нарушения законодательства о налогах и сборах, предъявляет в суды общей юрисдикции и арбитражные суды иски о взыскании налоговых санкций с лиц, допустивших нарушения законодательства о налогах и сборах, о взыскании задолженности по налогам, сборам и пеням, а также в иных случаях, предусмотренных законодательством о налогах и сборах, рассматривает жалобы налогоплательщиков на акты нижестоящих налоговых органов, действия (бездействие) их должностных лиц;

налагает штрафы на организации и физических лиц, виновных в нарушении законодательства Российской Федерации о применении контрольно-кассовых машин при осуществлении денежных расчетов с населением, а также штрафы за несоблюдение условий работы с денежной наличностью и порядка ведения; кассовых операций в Российской Федерации организациями и физическими лицами, осуществляющими предпринимательскую деятельность без образования юридического лица;

получает, обобщает и анализирует отчеты нижестоящих налоговых органов о проделанной работе, разрабатывает предложения по ее совершенствованию и представляет их в Министерство;

анализирует отчетные, статистические данные и результаты налоговых проверок, подготавливает на их основе предложения Министерству по применению законодательства о налогах и сборах;

организует работу нижестоящих налоговых органов по ведению бухгалтерского учета налоговых поступлений и представляет в установленном порядке в Министерство бухгалтерскую отчетность, являющуюся единой системой данных об имущественном и финансовом положении Управления, о результатах его финансово-хозяйственной деятельности, статистическую отчетность и другую налоговую отчетность по формам, утвержденным Министерством;

выполняет функции получателя и распорядителя бюджетных средств, установленные Бюджетным кодексом Российской Федерации;

осуществляет в установленном порядке управление переданным ему в оперативное управление государственным имуществом;

организует работу по подбору и расстановке, по профессиональной подготовке, переподготовке и повышению квалификации кадров налоговых органов Республики Марий Эл;

организует создание информационных систем, автоматизированных рабочих мест и других средств автоматизации и компьютеризации работы в налоговых органах Республики Марий Эл;

обеспечивает реализацию требований законодательных и нормативных актов по вопросам обеспечения безопасности деятельности налоговых органов, предупреждения и пресечения должностных правонарушений работниками налоговых органов Республики Марий Эл;

организует в пределах своей компетенции выполнение мероприятий по мобилизационной подготовке и гражданской обороне в соответствии с законодательством Российской Федерации;

ведет делопроизводство, учет поступающей корреспонденции и бланков документов строгой отчетности;

осуществляет иные функции, предусмотренные Налоговым кодексом Российской Федерации, иными федеральными законами и другими нормативными правовыми актами [43, С.9-11].

Существующие до недавнего времени налоговые технологии, в большей части, были ориентированы на отсутствие функциональной специализации и преобладание ручного труда. Информирование, обучение налогоплательщиков, пропаганда налоговой дисциплины практически не осуществлялись. Налоговые декларации принимались инспекторами непосредственно от налогоплательщика с одновременной проверкой правильности проведения расчетов и оформления документов. Техническая оснащенность составляла в среднем одно автоматизированное рабочее место на 5-6 сотрудников, локальные сети в ряде инспекций отсутствовали. Программное обеспечение, в основном, обеспечивало выполнение задач учета налогоплательщиков и ведения лицевых счетов. Обучение персонала ограничивалось проведением семинаров по вопросам изменения действующих законодательных и нормативных актов.

С 1 мая 2007 года в рамках развития системы информационного взаимодействия налоговых органов с налогоплательщиками в Марий Эл началась опытная эксплуатация системы информационного обслуживания налогоплательщиков в электронном виде по телекоммуникационным каналам связи и через Интернет (ИОН) [43, С.91].

Подсистема ИОН предназначена для автоматизированного представления налогоплательщику сведений о состоянии его расчетов с бюджетом (текущих начислениях и поступлениях, задолженности по налогам и сборам, представленных отсрочках, рассрочках, зачетах и возвратах, начисленных и уплаченных налоговых санкциях и пенях) без посещения налоговой инспекции.

Цели создания подсистемы информационного обслуживания:

автоматическое предоставление по запросу налогоплательщика текущей информации о состоянии его расчетов с бюджетом (текущих начислениях и поступлениях, задолженности по налогам и сборам, предоставленных отсрочках и рассрочках, зачетах и возвратах, начисленных и уплаченных налоговых санкциях и пенях);

расширение возможностей доступа налогоплательщиков к своим данным о состоянии расчетов с бюджетом;

минимизация количества обращений налогоплательщиков в территориальные налоговые органы для проведения сверки расчетов с бюджетом.

Таким образом, одной из основных проблем государства является обеспечение поступления в бюджеты всех уровней и во внебюджетные фонды налогов, сборов и иных установленных законом платежей.

Финансовая деятельность государства по получению налогов как одного из суверенных прав государства будет действенной только в том случае, если будет разработан оптимальный механизм налогового администрирования.

Администрирование налогов является частью налогового процесса и представляет взаимосвязанную совокупность процессуальных действий, направленных на создание благоприятных условий и оказание мотивирующих воздействий на субъект, исполняющий налоговую обязанность, а также на обеспечение законных прав и интересов налогоплательщиков и других участников правоотношений.

2. Анализ состояния администрирования налогов, составляющих основные источники формирования консолидированного бюджета в республике Марий Эл

2.1 Анализ администрирования налоговых поступлений в консолидированный бюджет Республики Марий Эл

Основная задача налоговой службы - обеспечить контроль над полнотой и своевременностью поступлений налогов в бюджетную систему Российской Федерации, в том числе в региональные бюджеты и государственные внебюджетные фонды.

Основным региональным документом, регламентирующим налоговые отношения, является Закон РМЭ "О регулировании бюджетных правоотношений в Республике Марий Эл" от 25 ноября 2004 года №46-З [13] (далее - Закон).

В ст.13. Закона сказано, что доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством Российской Федерации и Республики Марий Эл. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, налоги, предусмотренные специальными налоговыми режимами, а также пени и штрафы.

Среди всех налоговых доходов в консолидированный бюджет РМЭ можно выделить три группы источников поступлений:

1) от федеральных налогов в соответствии с нормативами зачислений доходов в бюджеты области и муниципальных образований: налог на прибыль, НДС, акцизы;

2) от региональных налогов;

3) от закрепленных за местным и региональным бюджетом налогов.

Ст.14 Закона устанавливает размеры зачислений налоговых доходов в республиканский бюджет Республики Марий Эл.

Надо заметить, что у двух муниципальных образований республики (г. Волжск и г. Звенигово) нормативы зачисления в их бюджеты от федеральных налогов существенно ниже. Это объясняется более высоким уровнем их экономического развития, что вызывает необходимость регулирования сумм поступлений между республиканским и муниципальным бюджетом.

Следовательно, отношения между областным и муниципальным бюджетом строятся на базе бюджетной обеспеченности, а также с учетом потребностей средств для выравнивания уровня жизни населения и защиты малообеспеченных слоев населения.

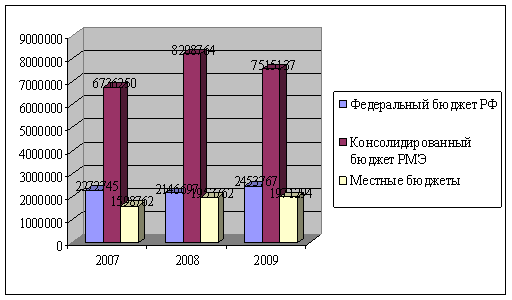

Приведем данные о поступлении налогов и сборов по уровням бюджетной системы за 2007-09 гг.

В качестве информационной базы анализа статистики о начислении и поступлении налогов, сборов, пеней и штрафов в бюджетную систему РФ служит форма статистической отчетности 1-НМ "Отчет о поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации" Управления ФНС по Республике Марий Эл (табл.1).

Таблица 1

Динамика поступления налогов и сборов, администрируемых УФНС по РМЭ, в разрезе уровней бюджетной системы РФ и РМЭ

| Бюджет | Поступление налогов и сборов, (тыс. руб) | Темп роста 2009 к 2007,% | ||

| 2007 | 2008 | 2009 | ||

| Бюджеты всех уровней | 9008995 | 10355461 | 9968904 | 110,7 |

| в том числе: | ||||

| федеральный бюджет | 2272745 | 2146697 | 2453767 | 108,0 |

| консолидированный бюджет РМЭ | 6736250 | 8208764 | 7515137 | 111,6 |

| в том числе: | ||||

| местные бюджеты | 1598762 | 1953762 | 1971294 | 123,3 |

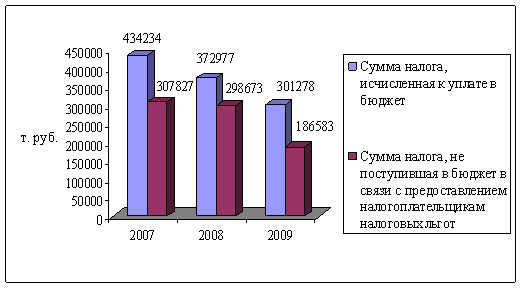

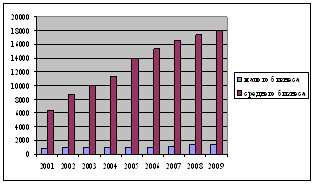

Как видно из данных таблицы, за анализируемый период произошел рост налоговых поступлений во все виды бюджетов, в том числе в федеральный бюджет (на 8,0%, или на 181022 тыс. руб).

Налоговики Марий Эл достаточно тесно взаимодействуют с налогоплательщиками, что напрямую отражается на уровне собираемости налогов. Так, например, в 2009 г. в бюджет страны перечислено 2453 млн. рублей (с учетом поступления ЕСН), что на 307 млн. рублей больше, чем за аналогичный период прошлого года, темп роста к уровню прошлого года составил 14,3%. Рост поступлений в консолидированный бюджет составил 111,6%, в республиканский бюджет - 123,3%.

В Марий Эл по итогам 2009 года налоговыми органами республики в бюджетную систему Российской Федерации было направлено 9968 млн. рублей (включая платежи в государственные внебюджетные фонды), что на 3,7%, или на 386 млн. руб. меньше, чем в 2008 году. В структуре поступлений более 75% всех доходов составляют налоговые поступления в консолидированный бюджет Республики Марий Эл.

Величина налоговых поступлений в консолидированный бюджет РМЭ за 2009 год выросла по сравнению с 2007 годом на 11,6%, или на 778887 тыс. руб). Однако при росте поступлений налогов в местные бюджеты на 23,3%, на республиканском уровне имело место увеличение всего в размере 11,6%.

В целом УФНС по РМЭ в 2009 году собрало примерно в 1,1 раза больше налоговых платежей, чем в 2007 году. В федеральный бюджет в 2009 году поступило свыше 2453 млн. руб. налогов и сборов, что на 14,3% или на 307070 тыс. руб., больше, чем за предыдущий год. В консолидированный бюджет РМЭ было перечислено 7515 млн. руб. налоговых платежей - т.е. произошло снижение по сравнению с предыдущим годом и составило к уровню 2008 года всего 91,6% (рис.2).

Основной причиной такого уменьшения является падение общей экономической активности предприятий, особенно крупных, в машиностроительной, строительной отрасли республики, и как следствие - снижение прибыли предприятий и налогооблагаемой базы.

Администрирование региональных и местных налогов не перестало быть одним из приоритетных направлений в работе Управления ФНС по РМЭ. По итогам 2009 года в бюджет поступило 1971 млн. руб. (на 0,1% больше, чем за 2008 год).

Рис.2. Динамика формирования бюджетов за 2007-09 гг.

Проанализируем поступление по отдельным видам налогов в консолидированный бюджет РМЭ за 2007-2009 гг. (табл.2).

Таблица 2

Динамика поступления налоговых платежей в консолидированный бюджет РМЭ (по основным видам налогов) за 2007-09 гг.

| Виды налогов | Поступило в консолидированный бюджет РМЭ | ||||||

| 2007 | 2008 | 2009 | Темп роста 2009 к 2007 (%) | ||||

| Тыс. руб. | Удел. вес (%) | Тыс. руб. | Удел. вес (%) | Тыс. руб. | Удел. вес (%) | ||

| Всего налоговых доходов | 6736250 | 100 | 8208764 | 100 | 7515137 | 100 | 111,6 |

| в том числе: | |||||||

| Налог на прибыль, доходы в том числе | 4581472 | 68,0 | 5686723 | 69,3 | 5313549 | 70,7 | 116,0 |

| - налог на прибыль организаций | 1457680 | 21,6 | 1699108 | 20,7 | 1215421 | 16,2 | 83,4 |

| - налог на доходы физических лиц | 3123792 | 46,4 | 3987615 | 48,6 | 4098128 | 54,5 | 131,2 |

| Налоги на товары (акцизы) в том числе | 488349 | 7,2 | 476800 | 5,8 | 386842 | 5,1 | 79,2 |

| - акцизы на алкогольную продукцию | 412322 | 6,1 | 365691 | 4,5 | 304065 | 4,0 | 73,7 |

| Налог на имущество в том числе | 1160385 | 17,2 | 1393411 | 17,0 | 1242790 | 16,5 | 107,1 |

| - налог на имущество физ. лиц | 21198 | 0,3 | 22545 | 0,3 | 29754 | 0,4 | 140,4 |

| - налог на имущество организаций | 647384 | 9,6 | 757906 | 9,2 | 840342 | 11,2 | 129,8 |

| - транспортный налог | 209528 | 3,1 | 254279 | 3,1 | 167491 | 2,2 | 79,9 |

| - налог на игорный бизнес | 192260 | 2,9 | 262588 | 3,2 | 104799 | 1,4 | 54,5 |

| - земельный налог | 90015 | 1,3 | 96093 | 1,2 | 100404 | 1,3 | 111,5 |

| Налог за пользование природными ресурсами | 6296 | 0,1 | 8745 | 0,1 | 7358 | 0,1 | 116,9 |

| Госпошлина | 13385 | 0,2 | 15229 | 0,2 | 22104 | 0,3 | 165,1 |

| В счет погашения задолженности | 28560 | 0,4 | 33956 | 0,4 | 13935 | 0,2 | 48,8 |

| Прочие налоговые поступления | 457803 | 6,8 | 593900 | 7,2 | 528559 | 7,0 | 115,5 |

Как видно из данной таблицы, консолидированный бюджет Марий Эл по доходам за 2007 исполнен в сумме 6736 млн. руб., в 2008 году - в сумме 8208 млн. руб., а в 2009 году - в сумме 7515 млн. руб., что составило 111,6% по отношению к 2007 году.

Также видно, что наибольше количество поступлений за анализируемый период в разрезе основных видов налогов можно отметить: по налогу на доходы физических лиц; по налогу на прибыль; по налогу на имущество; по акцизам.

Если сравнить поступления в 2009 году с налоговыми сборами предыдущих периодов, то будет видно, что:

по налогу на доходы физических лиц темп роста составил 131,2% (4098 млн. руб. в 2009 году, что на 974 млн. больше, чем в 2007 году);

по налогу на прибыль организаций произошло снижение - на 16,6% (1215 млн. руб. в 2009 году, что на 242 млн. руб. меньше, чем в 2007 году);

по налогу на имущество темпы роста составили 107,1% (1242 млн. руб. в 2009 году, что на 82405 млн. руб. больше, чем в 2007 году);

по акцизам также произошло снижение суммы поступлений - на 20,8% (386 млн. руб. в 2009 году, что на 101 млн. руб. меньше. чем в 2007 году).

В разрезе налогов значительный рост произошел по налогу на имущество физических лиц - на 140,48% или 8,5 млн. рублей, наибольшая доля которых приходится на задолженность физических лиц.

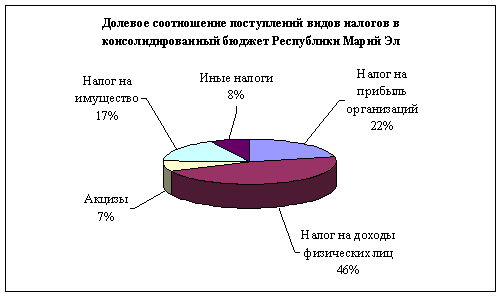

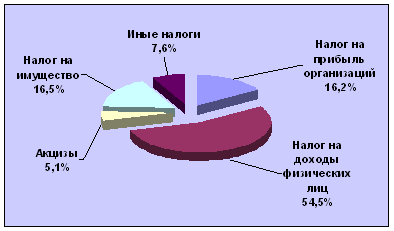

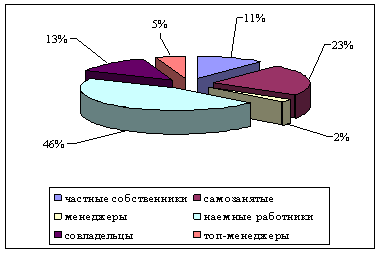

Что касается долевого соотношения поступлений налогов, то в структуре налоговых доходов в консолидированный бюджет РМЭ в 2007 году наибольшую долю занимает НДФЛ - 46%. Данного налога в течение 2007 года мобилизовано более 3123 млн. руб. (рис.3).

Рис.3. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2007 году

Доля поступлений налога на прибыль организаций в 2007 году составила 22%, в общем объеме налоговых платежей поступление налога составило порядка 1457 млн. руб.

Примерно на таком же уровне находится доля налога на имущество - 17%, или 1160 млн. руб.

Акцизные отчисления в 2007 году составили более 5%, их поступление в консолидированный бюджет составило 488 млн. рублей, или 65,3% от объема поступлений акцизных платежей в 2007 году в бюджет по внутренним оборотам.

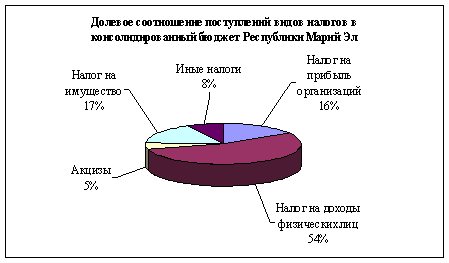

Долевое соотношение поступлений налогов за 2008 год приведено на рис.3. Также, как и в предыдущем году, в структуре налоговых доходов в консолидированный бюджет РМЭ в 2008 году наибольшую долю занимает НДФЛ - 48% (увеличение по сравнению с прошлым годом составило 2%). Поступление данного вида налога в течение 2008 года составило 3987 млн. руб. (рис.4).

Рис.4. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2008 году

Доля поступлений налога на прибыль организаций уменьшилась на 1% по сравнению с 2007 годом и составила 21%, в общем объеме налоговых платежей поступление налога составило 1699 млн. руб.

А вот долевое участие налога на имущество в 2008 году не претерпело изменений - он также составляет 17%, или 1393 млн. руб.

Поступления от акцизов составили в 2008 году уже не 5%, как в 2007 году, а 6%. Их поступление в консолидированный бюджет составило 476 млн. рублей.

Далее рассмотрим долевое соотношения поступлений налогов в консолидированный бюджет РМЭ в 2009 году (рис.5).

Рис.5. Долевое соотношение поступлений видов налогов в консолидированный бюджет РМЭ в 2009 году

Как видно из диаграммы, в структуре налоговых доходов 2009 года наибольшую долю продолжает занимать НДФЛ - 54%. Таким образом, его доля продолжает увеличиваться - на 8% по сравнению с 2007 годом. Данного налога в течение 2009 года было мобилизовано 4098 млн. руб.

А вот доля поступлений налога на прибыль организаций в 2009 году снизилась на 6% по сравнению с 2007 годом и составила 16%, в общем объеме налоговых платежей поступление налога составило порядка 1215 млн. руб.

Доля отчислений по налогу на имущество в 2009 году по-прежнему составляет 17%, или 1242 млн. руб.

Акцизные отчисления в 2007 году составили более 5%, их поступление в консолидированный бюджет составило 488 млн. рублей, или 65,3% от объема поступлений акцизных платежей в 2007 году в бюджет по внутренним оборотам.

Собираемость налоговых платежей в бюджеты всех уровней за отчетный период составила 96,4% и возросла за 2009 год на один пункт. Неурегулированная задолженность по налогам (недоимка), которая на 1 июля 2008 года составляла 563 млн. руб., за период с начала года снизилась на 35 млн. руб., или на 5,9%.

Снижение недоимки обусловлено, в основном, действием двух факторов: сокращением недоимки прошлых лет в результате ее погашения в ходе применения мер принудительного взыскания и урегулированием задолженности (переходом значительной части недоимки в категорию приостановленных к взысканию платежей).

В результате применения к недобросовестным налогоплательщикам принудительных мер взыскания недоимки по налогам и сборам дополнительно мобилизовано в бюджеты всех уровней 506 млн. руб., или 19,6% от общего объема поступлений налогов и сборов и средств во внебюджетные фонды.

Следует отметить, что в состав поступлений в рамках бюджетных начислений включаются все платежи, произведенные в текущем году, вне зависимости от того, за какой период произведена оплата. Кроме того, поступления включают не только суммы причитающихся налогов, но и различного рода штрафные санкции.

Исходя из сказанного, можно сделать вывод, что отчет 1-НМ не отражает реальной картины по поступлению налогов, начисленных за конкретный рассматриваемый период (конкретный год). В отчете отражаются все начисления и поступления, произведенные в определенном временном отрезке. Можно только предполагать, как изменилась бы ситуация, если сформировать отчетность собственно по годам и поступлениям собственно налогов.

2.2 Оценка качества администрирования налогов, являющихся основным источником формирования доходной части консолидированного бюджета Республике Марий Эл

Работа отдела налогообложения УФНС по Республике Марий Эл

Отдел налогообложения является структурным подразделением Управления Федеральной налоговой службы по Республике Марий Эл.

В своей деятельности отдел руководствуется Конституцией Российской Федерации, федеральными конституционными законами, другими федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, правовыми актами ФНС России и Управления Федеральной налоговой службы по Республике Марий Эл.

Отдел осуществляет следующие основные задачи:

1. Организационно-методологическое обеспечение работы нижестоящих налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты и внебюджетные фонды: налога на добавленную стоимость; акцизов на подакцизные товары; налога на добычу полезных ископаемых; налога на прибыль; единого социального налога; налога на доходы физических лиц; налога на имущество организаций; налога на имущество физических лиц; земельного налога; транспортного налога; налога на игорный бизнес; водного налога; сборов за пользование объектами животного мира и объектами водных биологических ресурсов; госпошлина; платежи при пользовании недрами.

2. Организационно-методологическое обеспечение работы налоговых органов по вопросам налогообложения специальных налоговых режимов:

для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

упрощенной системы налогообложения;

в виде единого налога на вмененный доход для отдельных видов деятельности;

при выполнении соглашений о разделе продукции.

3. Организационно-методологическое обеспечение работы налоговых органов по вопросам исчисления и уплаты государственной пошлины, администрируемой налоговыми органами.

4. Методологическое обеспечение работы налоговых органов по вопросам налогового учета в российских организациях и в иностранных организациях, осуществляющих деятельность на территории Российской Федерации.

5. Методологическое обеспечение общих принципов контрольной работы.

6. Мониторинг, обобщение и анализ результатов контрольной работы налоговых органов.

7. Мониторинг и системный анализ применяемых налогоплательщиками форм и способов уклонения от налогообложения.

8. Мониторинг, обобщение и системный анализ сведений о налоговой базе и структуре начислений по налогам, анализ хода поступления, выполнения бюджетных назначений по ним, а также проведение расчетов прогнозных оценок их поступлений.

9. Анализ состояния ситуации по возмещению сумм налога на добавленную стоимость.

10. Организация работы налоговых органов по учету, оценке и реализации конфискованного, бесхозяйного имущества, имущества, перешедшего по праву наследования к государству, и кладов.

11. Информирование налогоплательщиков, плательщиков сборов и налоговых агентов по вопросам, относящимся к компетенции отдела, а также разъяснение порядка заполнения форм налоговых деклараций (расчетов).

12. Методологическое обеспечение работы с налогоплательщиками.

13. Организация взаимодействия с законодательными и исполнительными органами власти по разработке и принятию нормативно-правовых актов по налогам и сборам.

14. Организация и осуществление взаимодействия с управлениями ФНС России по субъектам Российской Федерации, государственными внебюджетными фондами (их территориальными отделениями), правоохранительными, контролирующими органами и другими ведомствами по предмету деятельности отдела.

Руководство отделом осуществляет начальник, назначаемый и освобождаемый от должности руководителем Управления ФНС по РМЭ в соответствии с действующим законодательством.

Начальник отдела несет персональную ответственность за выполнение задач и функций, возложенных на отдел, за соблюдение действующего законодательства, приказов ФНС России и руководства Управления, сохранность имущества и документов, находящихся в ведении отдела, обеспечение соблюдения работниками отдела внутреннего трудового распорядка Управления и исполнительской дисциплины.

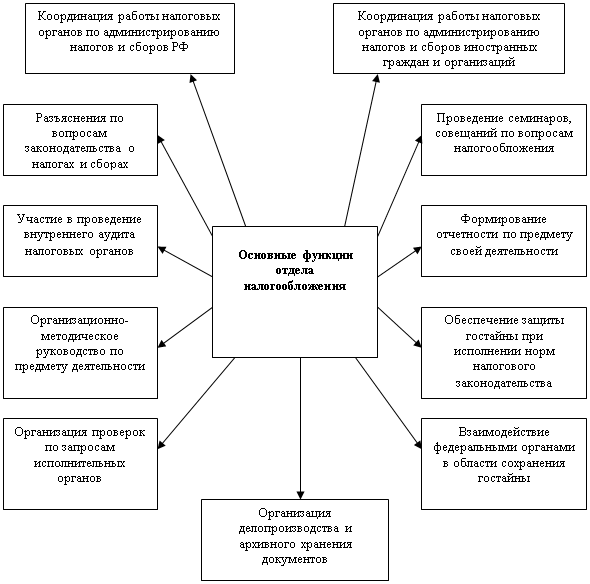

Основные функции отдела налогообложения приведены на Рис.6.

Рис.6. Основные функции отдела налогообложения УФНС по РМЭ

Таким образом, именно отдел налогообложения Управления ФНС по РМЭ несет основную нагрузку по администрированию налогов.

Анализ количества налогоплательщиков, состоящих на учете в налоговых органах по РМЭ

Налоговые органы РМЭ, являясь уполномоченным органом исполнительной власти по государственной регистрации юридических лиц и индивидуальных предпринимателей, осуществляют государственную регистрацию юридических лиц, индивидуальных предпринимателей с одновременным формированием государственных реестров юридических лиц и физических лиц (Единый государственный реестр юридических лиц (ЕГРЮЛ) Республики Марий Эл, и Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) Республики Марий Эл. По состоянию на 1 января 2010 г. в базе данных ЕГРЮЛ регионального уровня содержится около 25 тысяч записей.

Увеличивается не только уровень собираемости налогов Республике, но и число самих налогоплательщиков. Динамика численности налогоплательщиков, зарегистрированных на территории Республики Марий Эл, за 2007-09 гг., приведена на рис.7-9.

Анализ работы Управления ФНС по РМЭ за период с 2007 по 2009 год показывает, что число юридических и физических лиц, имеющих доходы, подлежащие декларированию, растёт. Как видно из представленных данных, количество налогоплательщиков всех видов в РМЭ увеличилось в среднем на 9,5%. Среди них числятся 40 крупнейших предприятий республики, которые в значительной степени формируют бюджет РМЭ.

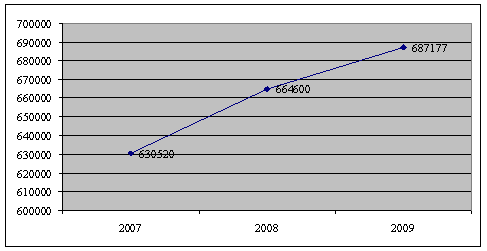

Рис.7. Количество физических лиц, имеющих ИНН, зарегистрированных в УФНС по РМЭ, за 2007-09 гг.

Так, по состоянию на 01.01.2010 численность налогоплательщиков - физических лиц, имеющих ИНН (рис.8) в республике составляет 687 тыс. чел., что на 57 тыс. человек, или на 8,9% больше, чем в 2007 году.

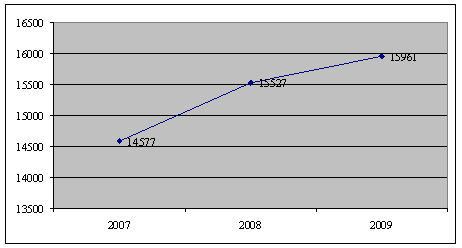

Рис.8. Физические лица, осуществляющие предпринимательскую деятельность в РМЭ, за 2007-09 гг.

Количество физических лиц, осуществляющих предпринимательскую деятельность (индивидуальных предпринимателей), составило в 2009 году 15961 человек, что на 1384 человек, или на 9,5% больше, чем в 2007 году.

На территории Республики Марий Эл в качестве индивидуальных предпринимателей действуют 15867 граждан Российской Федерации и 75 иностранных граждан. 19 физических лиц действуют в качестве индивидуальных предпринимателей, не достигнув совершеннолетнего возраста.

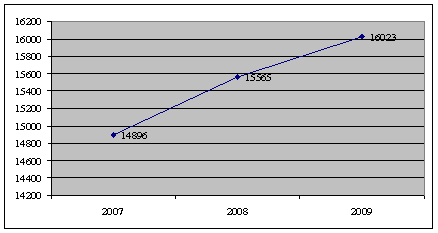

Количество организаций - юридических лиц, состоящих на учете по месту своего нахождения, на 01.01.2010 года составило 16023, что на 1127 организацию, или на 7,6% больше по сравнению с 2007 годом (рис.9).

Рис.9. Юридические лица, зарегистрированные в УФНС по РМЭ за 2007-09 гг.

На такой значительный прирост численности налогоплательщиков в немалой степени повлияла напряженная работа, проводимая регистрационным центром УФНС по РМЭ. С переводом в новое здание его деятельность существенно изменилась: был реорганизован порядок приема документов, увеличились продолжительность рабочего дня по приему документов на регистрацию организаций и количество рабочих мест по приему документов. Это позволило повысить качество обслуживания посетителей, обращающихся в инспекцию по вопросам государственной регистрации, и решить проблему очередей.

Частично была реализована концепция "одного окна", согласно которой для удобства заявителей одновременно с регистрацией создания юридических лиц осуществляется их постановка на учет в органах государственных внебюджетных фондов Республики Марий Эл и присваиваются коды Республиканским комитетом по статистике.

В России упрощенный порядок регистрации привел к увеличению количества организаций, создаваемых под конкретную операцию или на конкретный срок, не имеющих цели вести какую-либо деятельность. Поэтому одним из основных направлений в работе по государственной регистрации является предотвращение государственной регистрации так называемых фирм-"однодневок". В частности, проводился тщательный анализ документов юридических лиц, обладающих признаками фирм-однодневок. При выявлении в ходе анализа нарушений законодательства о государственной регистрации принимались решения об отказе в регистрации. Также была проделана большая работа по подготовке документов для дисквалификации лиц, представивших в регистрирующие органы заведомо ложные сведения.

Немаловажным является то, что налоговые органы информируют заинтересованных лиц и организации о регистрации, ликвидации, перерегистрации и внесении изменений как в учредительные документы, так и в иные сведения о юридических лицах путем публикации в журнале "Вестник государственной регистрации" и через Интернет-сайт Федеральной налоговой службы www.nalog.ru Там же размещаются и сведения об адресах массовой регистрации и о юридических лицах, в исполнительные органы которых входят дисквалифицированные лица.

Анализ контрольной работы Управления

В 2007-09 гг. особое внимание Управление ФНС по РМЭ уделяло улучшению организации контрольной работы. В частности, речь идет о реализации двух основных принципов налогового администрирования - создании благоприятных условий для деятельности добросовестных налогоплательщиков и привлечении к ответственности лиц, нарушающих налоговое законодательство.

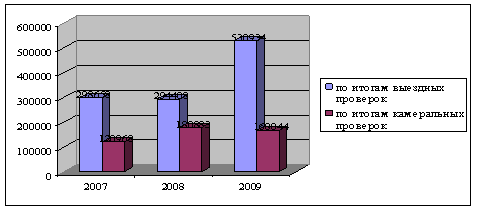

В последнее время ФНС России изменила подход к организации и планированию выездных налоговых проверок, сделав эти процессы из закрытых, сугубо конфиденциальных процедур в открытые и понятные для налогоплательщика. В 2007 году была обнародована Концепция планирования выездных налоговых проверок. Акцент сделан на глубоком предпроверочном анализе. Результатом такого подхода явился неуклонный рост эффективности налоговых проверок, то есть наблюдается рост суммы доначисленных платежей, в том числе в расчете на одну проверку.

В качестве информационной базы анализа контрольной работы УФНС по РМЭ служит форма статистической отчетности №2-НК "Отчет о результатах контрольной работы налоговых органов" Управления ФНС по РМЭ за 2007-09 гг. (Приложение 2).

Анализ работы Управления ФНС по РМЭ показывает, что число юридических и физических лиц, имеющих доходы, подлежащие декларированию, и сумма подоходного налога, уплаченная ими, растёт. Количество деклараций, поданных в 2009 г., возросло по сравнению с 2007 г. (38505) на 8,6% и составило 41817.