Источники формирования финансовых ресурсов

Методика анализа эффективности использования финансовых ресурсов

ОРГАНИЗАЦИОННО-ПРАВОВАЯ И ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КИЗНЕРСКОГО РАЙПО

Экономическая характеристика Кизнерского райпо

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ КИЗНЕРСКОГО РАЙПО И НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ИХ ЭФФЕКТИВНОСТИ

Повышение эффективности использования финансовых ресурсов организации за счет диверсификации ее деятельности

Направления по эффективному использованию финансовых ресурсов за счет ускорения оборачиваемости вложенных средств

Навигация

Экономическая характеристика Кизнерского райпо

Оценка эффективности использования финансовых ресурсов организации Кизнерского райпо

113276

знаков

15

таблиц

10

изображений

2.2 Экономическая характеристика Кизнерского райпо

Одним из основных экономических показателей хозяйственной деятельности предприятий торговли является оборот розничной торговли.

Данные, характеризующие объём товарооборота по Кизнерскому райпо приведены в таблице 1.

| Показатели | 2005 | 2006 | 2007 | Динамика | Отклонение | ||

| 2006/ 2005 | 2007/ 2006 | 2006/ 2005 (+, -) | 2007/ 2006 (+, -) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Оборот розничной торговли: - в действующих ценах | 76764 | 93837 | 118787 | 122,2 | 126,6 | +17073 | +24950 |

| - в сопоставимых ценах | 76764 | 85252 | 107665 | 111,1 | 114,7 | +8488 | +22413 |

| Оборот розничной торговли по продовольственным товарам: - в действующих ценах | 60750 | 71290 | 71717 | 117,3 | 100,6 | +10540 | +427 |

| - в сопоставимых ценах | 60750 | 64768 | 74066 | 106,6 | 103,9 | +4018 | +9298 |

| Оборот розничной торговли по непродовольственным товарам: - в действующих ценах | 16390 | 22547 | 37070 | 137,6 | 164,4 | +6157 | +14523 |

| - в сопоставимых ценах | 16390 | 20484 | 33599 | 124,9 | 149,0 | +4094 | +13115 |

| Численность населения | 22903 | 22562 | 21758 | 98,5 | 96,4 | -341 | -804 |

| Денежные доходы населения | 167200 | 188400 | 213500 | 112,7 | 113,2 | +21200 | +25100 |

| Розничный товарооборот на одного человека, тыс.руб. | 3,4 | 4,2 | 5,5 | - | - | +0,8 | +1,3 |

| % охвата розничным товарооборотом денежных доходов населения,% | 45,9 | 49,8 | 55,6 | - | - | +3,9 | +5,8 |

Таблица 1- Анализ оборота розничной торговли по Кизнерскому райпо за 2005 – 2007 гг. В тыс. руб., %

Из таблицы 1 видно, что оборот розничной торговли Кизнерского райпо возрос в 2006году по сравнению с 2005 годом на 22,2%, в 2007 году по отношению к 2006 году – на 26,6%. Если рассматривать товарооборот в сопоставимых ценах, то он увеличился в 2006 году на 14,7 % к предыдущему году. Уменьшился в 2007г. товарооборот по продовольственным товарам, его объём составил 3,9 % к предыдущему году, увеличился товарооборот по непродовольственным товарам и составил 49,0 % к 2007 году.

Денежные доходы населения возросли на 13,2 % в 2007 году по сравнению с 2006 годом, процент охвата розничным товарооборотом денежных доходов населения возрос на 5,8 % в 2007 году и составил 55,6%.

Рассмотрим абсолютные изменения розничного товарооборота в 2005 году по сравнению с 2006 годом за счёт изменения цены и количества проданных товаров. Для расчёта используют индексный метод:

1) индекс цены

|

∑ p1q1

iP

где, p1q1 - товарооборот в отчётном периоде;

![]()

|

iP

Абсолютное изменение товарооборота за счёт изменения цены:

|

|

iP

а) по продовольственным товарам

∆ р = 81717 – 74066= + 7651(тыс.руб)

б) по непродовольственным товарам

∆р = 37070 – 33599 = +3471 (тыс. руб)

2) Индекс физического объёма товарооборота:

|

|

∑ p 0 q 0

где, p0q0 – товарооборот в базисном периоде.

Абсолютное изменение товарооборота за счёт изменения количества проданных товаров:

|

|

iP

а) по продовольственным товарам

∆q = 74066 – 71290 = +2776 (тыс. руб.)

б) по непродовольственным товарам

∆q =33599 – 22547= +11052 (тыс. руб)

Из данного расчёта видно, что объём общего товарооборота увеличился в 2006 году по сравнению с 2005 годом. Положительным фактором, повлиявшим на данное изменение, явился рост цен. В связи с ростом цен, объём товарооборота по продовольственным товарам увеличился на 7651 тыс. руб., по непродовольственным товарам – на 3471 тыс. руб., общий прирост товарооборота за счёт повышения цен составил – 11122 тыс. руб.

Также положительно повлияло увеличение количества проданных товаров. Наибольшее влияние при этом оказало увеличение продажи непродовольственных товаров, под влиянием этого фактора объем продаж увеличился на 11052 тыс. руб., а по продовольственным товарам на 2776 тыс. руб., в результате общий объем товарооборота в 2007 году по сравнению с 2006 годом увеличился на 13828 тыс. руб.

Таким образом, один из основных показателей деятельности райпо – товарооборот – увеличился за анализируемый период, при этом прирост в основном получен за счёт повышения цен, а также за счет увеличения объема продажи непродовольственных товаров.

В районе с низким уровнем развития экономики большая часть населения не имеет финансовой возможности приобретать дорогостоящие товары и поэтому они их покупают по более низким ценам у частных предпринимателей, которые в силу свой мобильности могут устанавливать процент торговой надбавки ниже, чем установлены в райпо.

Кизнерское райпо осуществляет многоотраслевую деятельность. В связи с этим необходимо проанализировать изменение объёмов деятельности по основным отраслям в таблице 2.

Таблица 2 – Анализ отраслевой структуры за 2005 – 2007 гг. В тыс. руб.; %

| Показатели | 2005 | 2006 | 2007 | Удельный вес | Динамика в сопоставимых ценах | ||||

| 2005 | 2006 | 2007 | 2006/ | 2007/ | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Оборот розничной торговли: - в действующих ценах | 76764 | 93837 | 118787 | 48,2 | 52,9 | 57,0 | - | - | |

| - в сопоставимых ценах | 76764 | 85252 | 107665 | 48,2 | 52,9 | 57 | 111,1 | 114,7 | |

| Оборот общественного питания: - в действующих ценах | 11873 | 12034 | 13202 | 7,6 | 6,8 | 6,2 | - | - | |

| - в сопоставимых ценах | 11873 | 10962 | 11780 | 7,6 | 6,8 | 6,2 | 92,3 | 97,9 | |

| В т.ч. собственной продукции - в действующих ценах | 6718 | 7696 | 8450 | - | - | - | - | - | |

| - в сопоставимых ценах | 6718 | 7010 | 7544 | - | - | - | 104,3 | 98,0 | |

| Объём реализованной продукции: - в действующих ценах | 55871 | 55271 | 55627 | 35,1 | 31,1 | 26,7 | - | - | |

| - в сопоставимых ценах | 55871 | 50146 | 50538 | 35,1 | 31,1 | 26,7 | 89,8 | 91,4 | |

| Оборот сельского хозяйства - в действующих ценах | 14086 | 15539 | 19788 | 8,8 | 8,8 | 9,5 | - | - | |

| - в сопоставимых ценах | 14086 | 14156 | 17978 | 8,8 | 8,8 | 9,5 | 100,5 | 115,7 | |

| Объём оказанных услуг - в действующих ценах | 576 | 670 | 1159 | 0,4 | 0,4 | 0,6 | - | - | |

| - в сопоставимых ценах | 576 | 609 | 1050 | 0,4 | 0,4 | 0,6 | 105,7 | 156,7 | |

| Итого совокупный оборот - в действующих ценах | 159170 | 177351 | 208563 | 100 | 100 | 100 | - | - | |

| - в сопоставимых ценах | 159170 | 161125 | 189011 | 100 | 100 | 100 | 101,2 | 106,6 | |

Данные таблицы 2 показывают, что динамика объёма оборота в сопоставимых ценах показывает, что совокупный оборот в 2006 году составил 101,2 % к уровню оборота 2005 года, а в 2007 году – 106,6 % к уровню 2006 года. В 2006году по сравнению с 2005 годом оборот розничной торговли в сопоставимых ценах увеличился на 11,1 %, объем оказанных услуг – на 5,7 %, оборот сельского хозяйства – на 5,7 %. Однако резко снизился объем выпущенной и реализованной продукции, его объем снизился за этот период на 10,2 процентных пункта, а так же оборот общественного питания на - 7,3 %.

Анализ объёмов деятельности райпо за 2007 год по сравнению с 2006 годом показывает, что совокупный оборот за анализируемый период увеличился на 6,6%, чему способствовало увеличение оборота розничной торговли на 14,7 %, объёма оказанных услуг – на 56,7 %, оборота сельского хозяйства – на 15,7 %. Однако, снизился за данный период оборот общественного питания на 2,1 %, также сократился оборот общественного питания по собственной продукции на 2,0%. Также сократился объем реализованной продукции – на 8,6 %.

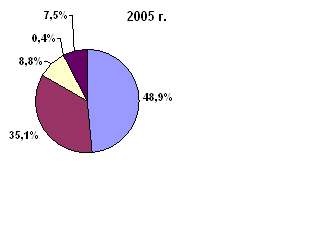

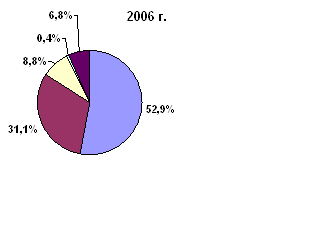

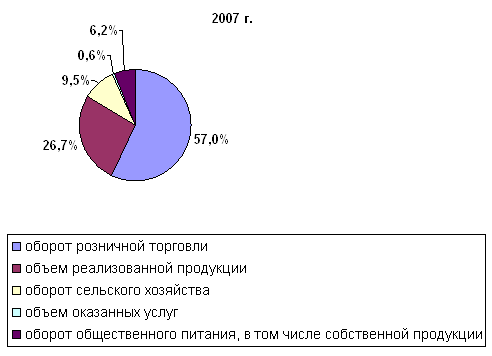

Чтобы наглядно изобразить изменение структуры оборотов по отраслям Кизнерского райпо за 2005 – 2007 гг. построим диаграмму (см. рисунок 5).

Рисунок 5 – Динамика отраслевой структуры Кизнерского райпо за 2005 – 2007 гг.

Диаграмма показывает, что в 2007 году наибольший удельный вес в общем обороте составляет оборот розничной торговли (57,0 %), затем следует объём выпускаемой и реализованной продукции (26,7%), далее - оборот сельского хозяйства (9,5 %), оборот общественного питания – (6,2 %) и объём оказанных услуг (0,6 %).

За весь анализируемый период наибольший удельный вес занимает оборот розничной торговли, при этом доля торговли в 2007 году по сравнению к 2006 году возросла на 4,1 %. Доля общественного питания в 2006 году уменьшилась по сравнению с 2005 годом на 0,7 % и в 2007 году - сократилась на 1,4%. Кроме того, наметилась тенденция к снижению доли собственной продукции. Если она в 2006 году составляла 4,3 % в совокупном обороте райпо, то в 2007 году снизился на 0,3 %, что является отрицательным в деятельности райпо. Также в 2006 году по сравнению с 2005 годом снизилась доля объема реализованной продукции на 4,0 %, а в 2007 году уменьшилась на 4,4%.

Основными чертами, выражающими понятие устойчивой эффективности экономики организации является достижение оптимальной величины прибыли, достаточной для развития хозяйственно – финансовой деятельности на основе самофинансирования и формирования собственного оборотного капитала в размерах, позволяющих обеспечивать высокие темпы роста объёма продаж товаров, продукции, работ и услуг на уровне не ниже конкурентов. Устойчивое эффективное развитие экономики хозяйствующей структуры характеризует комплексная система показателей, отражающая в динамике увеличение прибыли и обеспечение оптимального размера рентабельности, максимальный возможный экономический рост в таблице 3.

Из таблицы 3 следует, что Кизнерское райпо добилось повышения эффективности использования рабочей силы. Объём выручки в расчёте на 1 работника в 2007 году увеличился на 16,7% по сравнению с 2006 годом. Также увеличился в 2007 году по сравнению с 2006 годом объём реализованной продукции на 1 рубль зарплаты работников.

Таблица 3 - Динамика показателей эффективности использования отдельных видов ресурсов. В тыс. руб.; %

| Показатели | 2005 | 2006 | 2007 | Темпы изменения (+,-) | |||||||

| 2006/ | 2007/ | ||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | ||||||

| Выручка от реализации | 123854 | 173609 | 200783 | +40,2 | +15,6 | ||||||

| Выручка от реализации | 123854 | 173609 | 200783 | +40,2 | +15,6 | ||||||

| Среднесписочная численность работников, всего | 595 | 581 | 576 | -2,3 | -0,8 | ||||||

| В т. ч. Рабочих, чел. | 480 | 465 | 460 | -15 | -5 | ||||||

| Фонд оплаты труда | 13919 | 16162 | 18253 | +16,1 | +12,9 | ||||||

| Отработано чел./час, тыс. | 892,5 | 899,4 | 898,6 | +0,7 | -0,1 | ||||||

| Средняя величина оборотных средств | 31350 | 35562 | 41282 | +13,4 | +16,1 | ||||||

| Основные фонды | 10979 | 11128 | 11477 | +149 | +349 | ||||||

| Собственный капитал | 25558 | 27304 | 31004 | +6,8 | +13,6 | ||||||

| Эффективность использования рабочей силы: - объёма выручки в расчёте на 1 работника | 208,3 | 298,8 | 348,6 | +43,5 | +16,7 | ||||||

| - объём реализованной продукции на 1 рубль зарплаты | 8,9 | 10,7 | 11,0 | +20,2 | +2,8 | ||||||

| Эффективность использования оборотных средств: - объём выручки на 1 рубль средней величины оборотных средств | 3,95 | 4,88 | 4,89 | +23,8 | +0,2 | ||||||

| - оборачиваемость оборотных средств в днях | 91 | 74 | 73 | +17 | +1 |

| |||||

| Эффективность использования основных фондов: - объём выручки на 1 рубль средней стоимости основных фондов | 11,3 | 15,6 | 17,5 | +38,0 | +12,2 |

| |||||

| - величина средних основных фондов на 1 работника | 18,45 | 19,15 | 19,9 | +3,8 | +3,9 |

| |||||

| Среднегодовая зарплата на 1 работника | 23,4 | 27,8 | 35,4 | +18,8 | +27,3 |

| |||||

Таким образом, можно сделать вывод, что достаточная обеспеченность предприятия квалифицированными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеет большое значение для увеличения объёмов и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объём и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объём производства и реализации, её себестоимость, прибыль и ряд экономических показателей.

В Кизнерском райпо рост производительности труда наблюдается за весь исследуемый период, что для любого предприятия является положительным фактором.

Производительность труда и заработная плата изменяются в одном направлении, так в 2006 году по сравнению с 2005 годом увеличилась производительность труда на 43,5%, а также возросла заработная плата на 18,8%. В 2007 году по отношению к 2006 году рост производительности труда отстает от роста зарплаты. Прирост производительности труда составил 16,7%, заработной платы – 27,3%. Эта ситуация свидетельствует о снижении эффективности использования трудовых ресурсов Кизнерского райпо.

Оборачиваемость капитала является одним из важнейших показателей, характеризующих интенсивности использования средств предприятия. На анализируемом предприятии оборачиваемость оборотных средств ускорилась в 2006году по сравнению с 2005 годом на 17 дней, но в 2007 году наблюдается ускорение оборачиваемости всего на 1 день по отношению к 2006 году. Что является не достаточно положительным фактором в деятельности предприятия.

Эффективно используются основные фонды предприятия, на что указывает темп прироста фондоотдачи в 2006 году по сравнению с предшествующим годом – 38,0 %, а в 2007 году – на 12,2%. Следовательно, с большей отдачей используются машины, оборудование, производственные площади и торговые залы.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Рассмотрим изменение прибыли и уровня рентабельности, влияние факторов на эти показатели по Кизнерскому райпо за 2005– 2007 гг. ( Приложение А).

Прибыль от реализации продукции в целом по предприятию зависит от объёма реализации продукции, себестоимости, уровня цен, коммерческих расходов. Остальные показатели – факторы от прочей и внереализационной деятельности не оказывают столь существенного на прибыль, как факторы хозяйственной сферы.

Определим влияние на изменение прибыли от реализации следующих факторов в 2006 году по сравнению с 2005 годом:

1) выручки от реализации в сопоставимых ценах

∆ПРВ=![]() (33)

(33)

ВС.Ц.=![]() (тыс. руб.)

(тыс. руб.)

где, В1 – выручка от реализации за отчётный период;

В0 – выручка от реализации за базисный период;

![]()

|

iP

R0Р – рентабельность продаж за базисный период,

∆ПРВ= ![]() (тыс. руб.)

(тыс. руб.)

2) влияние цены

![]() (тыс. руб.)

(тыс. руб.)

3) влияние себестоимости

![]() (тыс. руб.)

(тыс. руб.)

где, УРС1 – уровень себестоимости за отчётный период;

УРС0 – уровень себестоимости за базисный период.

4) влияние коммерческих расходов.

![]() (тыс. руб.)

(тыс. руб.)

где, УРКР1– уровень коммерческих расходов за отчётный период;

УРКР0 – уровень коммерческих расходов за базисный период.

Общее влияние факторов

608,1+282,5+2569,4+2083,3=5543,3 (тыс. руб)

Определим влияние данных факторов в 2007 году по отношению к 2006 году:

1) выручки от реализации в сопоставимых ценах 182530

∆ПРВ=![]() =

=![]()

ВС.Ц.=![]() (тыс. руб.)

(тыс. руб.)

2) влияние цены

![]() (тыс. руб.)

(тыс. руб.)

3) влияние себестоимости

![]() (тыс. руб.)

(тыс. руб.)

4) влияние коммерческих расходов

![]() (тыс. руб.)

(тыс. руб.)

Общее влияние факторов

309,56+633,4+1405,48+522,4=2870 (тыс. руб.)

В 2006 году Кизнерским райпо получена прибыль от продаж 6016 тыс.руб. При этом увеличение результатов по сравнению с 2005 годом составило 3792 тыс.руб. за счёт влияния следующих факторов:

- снижение уровня себестоимости товаров на 0,48 % увеличило прибыль на 2569,4 тыс.руб.;

- уменьшение коммерческих расходов на 1,2 % способствовало к увеличению прибыли на 2083,3 тыс.руб.

Положительное влияние на финансовый результат оказал рост цен увеличив прибыль на 282,5 тыс. руб.

В 2007 году также получена прибыль в размере 8877 тыс. руб. По сравнению с 2006 годом результат деятельности улучшился на 2861 тыс.руб. Росту прибыли способствовало:

- снижение уровня себестоимости товаров на 0,7 % увеличило прибыль на 1405,48 тыс.руб.;

- уменьшение коммерческих расходов на 0,26 % способствовало к увеличению прибыли на 522,04 тыс.руб.

В 2007 году также положительное влияние на финансовый результат оказал рост цен и увеличил прибыль на 633,38 тыс. руб.

Рентабельность – это относительный показатель уровня доходности. Она более полно, чем прибыль, отражает окончательный результат хозяйствования. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности.

Рассмотрим изменение рентабельности продаж анализируемого предприятия и влияние отдельных факторов на уровень доходности в 2004 году по сравнению с 2005 годом по формуле:

|

|

В

где, В – выручка от реализации;

С – себестоимость проданных товаров;

КР – коммерческие расходы;

УР – управленческие расходы.

1) влияние изменения выручки от реализации.

∆RВ= ![]()

2) влияние себестоимости

∆RС= ![]()

3) влияние коммерческих расходов

∆RКР= ![]()

Общее влияние 27,69 – 23,78 -2,23 = 1,68 %

В 2007 году по отношению к 2006 году рассчитывая влияние факторов данным методом получаем:

1) влияние изменения выручки от реализации

∆RB = 13,07 %

2) влияние себестоимости

∆RC = 10,69 %

3) влияние коммерческих расходов

∆RКР = 1,42 %

Общее влияние 13,07 – 10,69 – 1,42 = 0,96 %

Рентабельность продаж в 2006 году по сравнению с 2005 годом повысилась на 1,68 %. Наибольшее влияние оказало увеличение объёма продаж, в связи с этим рентабельность возросла на 27,69 %. Рост себестоимости реализованной продукции вызвал снижение уровня рентабельности на 23,78 %, а увеличение коммерческих расходов уменьшило рентабельность на 2,23%.

В 2007 году по отношению к 2006 году уровень рентабельности продаж составил 0,96 %. Наибольшее влияние оказало увеличение объема продаж, в связи с этим рентабельность возросла на 13,07 %. Рост себестоимости реализованной продукции вызвал, увеличило уровень рентабельности на 10,69 %, а увеличение коммерческих расходов увеличило рентабельность на 1,42 %. В результате рентабельность продаж в Кизнерском райпо за 2007 год составила 4,43 %.

0 комментариев