Навигация

Анализ затрат предприятия

77392

знака

10

таблиц

0

изображений

2.2 Анализ затрат предприятия

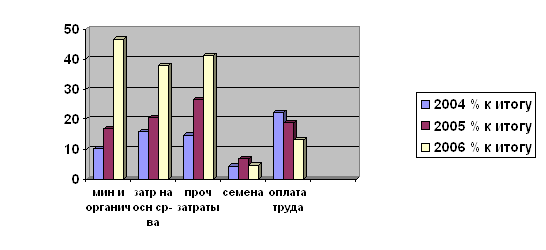

Утверждение о том, что темпы роста затрат в обследованном хозяйстве часто находились в пределах темпов инфляции в соответствующие годы, подтверждается анализом бухгалтерских балансов хозяйства. Соответствующие данные, извлеченные из формы № 8-АПК, приведены в табл.2.1.

Таблица 2.1 - Динамика затрат на основное производство в ООО "Русь" в 2008г. в 2006-2008 гг., тыс. руб.

| № п/п | Показатель | Год | 2008г.в % к | |||

| 2006 | 2007 | 2008 | 2006 | 2007 | ||

| 1 | Материальные затраты | 43239 | 35607 | 38264 | 88,5 | 107,5 |

| 1.1. Основные материалы | 24994 | 20865 | 17039 | 156,1 | 81,7 | |

| 1.2. Вспомогательные материалы | 10918 | 10212 | 14259 | 130,6 | 139,6 | |

| 1.3. Топливо, энергия | 7327 | 4530 | 6966 | 95,1 | 153,8 | |

| 2 | Оплата труда | 7518 | 7471 | 9058 | 120,5 | 121,2 |

| 2.1. Основной персонал | 7220 | 7288 | 8774 | 121,5 | 120,4 | |

| 2.2. Остальной персонал | 298 | 183 | 284 | 95,3 | 155,2 | |

| 3 | Отчисления на социальные нужды | 774 | 770 | 933 | 120,5 | 121,2 |

| 4 | Амортизация | 1727 | 782 | 2410 | 139,5 | 301,2 |

| 5 | Прочие | 561 | 370 | 252 | 44,9 | 68,1 |

| Итого | 53819 | 45000 | 50917 | 94,6 | 113,1 | |

Из табл.2.1. видно, что материальные затраты в целом в 2008г. уменьшились по сравнению с 2007г. на 7,5%.Следует отметить, что в 2007г. значительно уменьшились расходы на амортизацию, но в 2008г. наблюдается резкий рост затрат на 201,2% составляют 2410 тыс. руб. Это явилось следствием замены старой техники на новую, более долговечную и относительно небольшим увеличением стоимости основных средств. Положительным является существенное сокращение прочих затрат (с 561 тыс. руб. до 252 тыс. руб.).

Особого внимания заслуживает строка оплата труда, в ней показаны расходы предприятия на оплату труда. Этот элемент расходов - второй по величине и удельному весу после материальных затрат. Однако данный элемент отражает не только расходы предприятия, но и доходы его работников, значительная часть которых одновременно является учредителями хозяйства. Поэтому сдерживать темпы роста расходов по этой статье предприятие может исходя лишь из необходимости увеличивать материальные и особенно - инвестиционные расходы.

В целях более детального анализа расходов на оплату труда были изучены показатели, отражающие динамику начисленной им среднегодовой оплаты труда (табл.2.2).

Таблица 2.2 - Динамика среднегодовой оплаты труда работников ООО "Русь" в 2006-2008 гг., тыс. руб.

| Категории работников | Год | 2008г. в % к | |||

| 2006 | 2007 | 2008 | 2006 | 2007 | |

| По организации - всего | 7518 | 7471 | 9058 | 120,5 | 121,2 |

| В т.ч. в сельскохозяйственном производстве | 7220 | 7288 | 8774 | 121,5 | 120,4 |

| В т.ч. постоянные работники | 5667 | 5648 | 6622 | 116,9 | 117,2 |

| из них: | |||||

| трактористы-машинисты | 2739 | 2914 | 3420 | 124,9 | 117,4 |

| дояры | 1480 | 1533 | 1603 | 108,3 | 104,6 |

| скотники КРС | 1426 | 1186 | 1552 | 108,8 | 130,9 |

| коневоды | 22 | 15 | 47 | 213,6 | 313,3 |

| Служащие | 1553 | 1640 | 2152 | 138,6 | 131,2 |

| из них: | |||||

| руководители | 712 | 793 | 823 | 115,6 | 103,8 |

| специалисты | 841 | 847 | 1329 | 158,0 | 156,9 |

| Занятые в промышленных подразделениях | 190 | 82 | 32 | 16,8 | 39,0 |

| Работники торговли и общественного питания | 73 | 52 | 98 | 134,2 | 188,5 |

| Работники в строительстве | 35 | 49 | 154 | 440 | 314,3 |

Из табл.2.2 видно, что общее количество работников хозяйства ежегодно сокращалось, но без резких спадов. Такое сокращение рабочих свидетельствует, скорее всего, о целенаправленной деятельности руководства предприятия по сохранению рабочих мест и даже расширению их в отдельных подразделениях.

В целом на предприятии затраты на оплату труда растут. В 2008г. затраты увеличились на 20,5%, в основном за счет роста каждой категории работников, кроме значительного сокращения занятых в промышленных подразделениях, затраты уменьшились на 83,2%.

Рассматривая динамику затрат, доходов и расходов предприятия, необходимо также приять во внимание масштабы и динамику дебиторской и кредиторской задолженности. За период с 2006г. по 2008г. предприятие не имело дебиторской задолженности, а кредиторская задолженность в 2008г. составляет 67909 тыс. руб., это на 49737тыс. руб. меньше чем в 2006г. (1872 тыс. руб.).

Похожие работы

... - затраты, связанные с увеличением себестоимости подготовки груза к перевозке, руб.; R10 - затраты, связанные с увеличением себестоимости складирования груза, руб. 1.7 Пути снижения расходов по доставке товаров Поскольку расходы по доставке обусловлены многими факторами, исключение которых из процесса невозможно, то необходимо минимизировать существующие. В большинстве расходы связывают с ...

... 2006 г., в конечном итоге составила - 18,8 %. - очевиден спад уровня рентабельности по всему капиталу на 3,9 % (с 35% до 31,1 %); 3. Анализ издержек производства и себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) в ООО «ОПХ им К.А. Тимирязева» Усть-Лабинского района 3.1 Структура себестоимости по статьям затрат, влияние отдельных статей на изменение себестоимости ...

... фонды, чистая прибыль и другие. Главное, чтобы предприятие разумно распоряжалось этими источниками и направляло их в нужное русло. 3 РАСЧЕТ РАСХОДОВ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ Объектом расчетов является ООО «Русь». Предприятие «Русь» зарегистрировано администрацией Кетовского района Курганской области 23 апреля 1987г. Формой организации бизнеса предприятия является ...

... -ордер № 2 состоит из журнала-ордера № 2 для учета операций по кредиту счета 51, и ведомости 2 для учета операций по дебету счета 51.( Приложение 21,22) 3 Организация аудита операции с денежныи средствами в ООО «Авангард» 3.1 Аудит кассовых операций Целью аудиторской проверки кассовых операций в ООО «Авангард» является установление соответствия применяемой в организации методики учета и ...

0 комментариев