Источники правого регулирования выпуска и обращения

Акции и облигации как финансовые инструменты рынка ценных бумаг

Финансовые инструменты денежного рынка

Производные финансовые инструменты

Роль, место и значение рынка финансовых инструментов

Пути и перспективы развития финансовых инструментов в Украине

Навигация

Производные финансовые инструменты

Финансовые инструменты и их развитие в Украине

85691

знак

2

таблицы

1

изображение

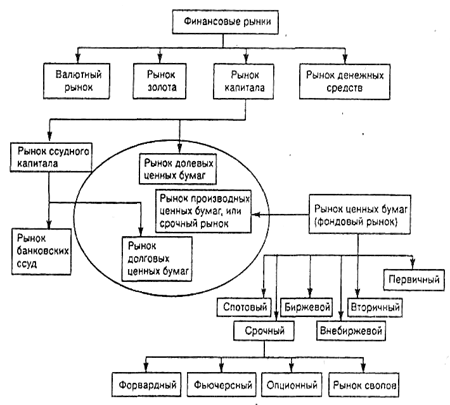

2.3. Производные финансовые инструменты

Опционы. Опционом (option) называют контракт, заключенный между двумя лицами, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени или предоставляет право продать определенный актив по определенной цене в рамках определенного периода времени. Существует большое разнообразие контрактов, имеющих черты опционов. Однако, так сложилось, что только к определенным инструментам используют термин «опционы». Другие же инструменты, хотя и имеют похожую природу, именуются по иному. Суть опциона состоит в том, что по нему одна из сторон (покупатель опциона) может по своему усмотрению либо исполнить контракт, либо отказаться от его исполнения. За полученное право выбора покупатель опциона выплачивает продавцу определенное вознаграждение, называемое премией. Продавец опциона должен исполнить свои контрактные обязательства, если покупатель (держатель) опциона решает исполнить опционный контракт. Покупатель может продать/купить базисный актив опционного контракта только по той цене, которая в контракте зафиксирована и называется ценой исполнения. С точки зрения сроков исполнения, опционы подразделяются на два типа: американский и европейский. Европейский может быть исполнен только в день истечения срока контракта. Американский – в любой день до истечения срока действия контракта.

Различают два основных вида опционов – это опционы «колл» и «пут». В настоящее время такими контрактами торгуют на многих биржах мира, а также вне бирж.

Опцион колл предоставляет покупателю опциона право купить базисный актив у продавца опциона по цене исполнения в установленные сроки или отказаться от этой покупки. Инвестор приобретает опцион колл, если ожидает повышения курсовой стоимости базисного актива. Наиболее известный опционный контракт – это опцион «колл» (call option) на акции.

Потенциальный покупатель опциона полагает, что курс акций существенно вырастет к дате истечения контракта. Потенциальный продавец опциона считает наоборот, что спот-цена акций не поднимется выше цены, которую он будет фиксировать в опционном контракте. Подписывая контракт, продавец опциона идет на риск, тогда как покупатель страхуется. Риск для продавца заключается в том, что курс акций может с течением времени повысится. И тогда продавец вынужден будет купить акции по более высокой цене и продать их покупателю опциона по более низкой указанной в контракте цене. То есть продавец может потерять свои деньги. Соответственно, чтобы продавец согласился подписать контракт, покупатель опциона колл должен заплатить ему определенную сумму, которая называется премией (premium), либо ценой опциона.

Премия состоит из двух компонентов: внутренней стоимости и временной стоимости. Внутренняя стоимость – это разность между текущим курсом базисного актива и ценой исполнения опциона. Временная стоимость – это разность между суммой премии и внутренней стоимостью. Чем больше срок действия опционного контракта, тем больше временная стоимость, так как риск продавца больше, и, естественно, больше сумма его премии.

Для покупателя опциона колл можно сформулировать общее правило действия: Опцион колл исполняется, если спотовая цена базисного актива к моменту истечения срока действия контракта (европейский опцион) или на любой момент его действия (американский опцион) выше цены исполнения, и не исполняется, если она равна или ниже цены исполнения. Прибыль держатель опциона получит тогда, когда курс актива превысит сумму цены исполнения и премии, уплаченной продавцу. Чем выше по сравнению с ценой исполнения опциона спотовая цена базисного актива, тем больше выигрыш покупателя, так как он исполнит опционный контракт по меньшей цене и продаст базисный актив на спотовом рынке по более высокой цене.

Опцион пут (put option) – дает право покупателю опциона продать базисный актив по цене исполнения в установленные сроки продавцу опциона или отказаться от его продажи. Покупатель приобретает опцион пут, если ожидает падения курсовой стоимости базисного актива.

Общее правило действия для покупателя опциона пут можно сформулировать следующим образом. Опцион пут исполняется, если к моменту истечения срока действия контракта (европейский опцион) или на любой момент его действия (американский опцион) спотовая цена базисного актива меньше цены исполнения, и не исполняется, если она равна или выше цены исполнения. Максимальный проигрыш для покупателя опциона пут составляет лишь величину уплаченной премии, выигрыш может быть большим, если спот-цена базисного актива сильно упадет.

Многие инструменты имеют черты опционов, особенно опционов «колл». Рассмотрим некоторые из них.

Варрант на акции (или просто варрант) – это опцион «колл», выписанный фирмой на свои акции. Варранты обычно эмитируются на более длительный срок (пять и более лет), чем типичные опционы «колл». Выпускаются также бессрочные варранты. Цена исполнения может быть фиксированной или изменяться в течение срока действия варранта, обычно в сторону увеличения. Начальная цена исполнения в момент выпуска варранта, как правило, устанавливается значительно выше рыночной цены базисного актива. Варранты могут распределяться между акционерами вместо дивидендов и продаваться в качестве нового выпуска ценных бумаг. Фирма может также продавать облигацию/акцию вместе с варрантом на нее. Одно из отличий варранта от опциона колл заключается в ограничении количества варрантов. Всегда выпускается только определенное количество варрантов определенного типа. Общее количество обычно не может быть увеличено и оно сокращается по мере исполнения варрантов. Исполнение варранта оказывает благотворное влияние на положение корпорации – корпорация получает больше средств, увеличивается количество выпущенных акций и сокращается количество варрантов.

Право похоже на варрант в том смысле, что оно также представляет собой опцион «колл», выпущенный фирмой на свои акции. Право также называют подписным варрантом. Они дают акционерам преимущественные права в отношении подписки на новую эмиссию обыкновенных акций до их публичного размещения. Каждая акция, находящаяся в обращении, получает одно право. Одна акция приобретается за определенное количество прав плюс денежная сумма, равная цене подписки. Чтобы обеспечить продажу новых акций, подписная цена обычно устанавливается ниже рыночного курса акций на момент выпуска прав. Права обычно имеют короткий период действия (от двух до десяти недель от момента эмиссии) и могут свободно обращаться до момента их исполнения. Вплоть до определенной даты старые акции продаются вместе с правами. Это означает, что покупатель акции получит и права, когда они будут выпущены. После этого акции продаются без прав по более низкой цене.

Форвардные контракты. Форвардный контракт – это соглашение между сторонами о будущей поставке базисного актива, которое заключается вне биржи. Все условия сделки оговариваются в момент заключения договора. Исполнение контракта происходит в соответствии с данными условиями в назначенные сроки.

Форвардный контракт заключается, как правило, в целях осуществления реальной продажи или покупки соответствующего актива и страхования поставщика или покупателя от возможного неблагоприятного изменения цены. Правда, контрагенты не смогут также воспользоваться возможной благоприятной конъюнктурой. Форвардный контракт предполагает обязательность исполнения, но стороны не застрахованы от его неисполнения в случае банкротства или недобросовестности одного из участников сделки. Поэтому до заключения контракта партнерам следует выяснить платежеспособность и репутацию друг друга. Форвардный контракт может заключаться с целью игры на разнице курсовой стоимости активов. Лицо, открывающее длинную позицию, рассчитывает на рост цены базисного актива, а лицо, открывающее короткую позицию, - на понижении его цены. Так, получив акции по форвардному контракту по одной цене, инвестор продает их на спотовом рынке по более высокой цене спот (в случае, конечно, если его расчеты были сделаны правильно и курс актива повысился).

Вторичный рынок форвардных контрактов на большую часть активов развит слабо, так как по своим характеристикам форвардный контракт – это контракт индивидуальный. Исключение составляет форвардный валютный рынок.

Заключая форвардный контракт, стороны согласовывают цену, по которой будет исполнена сделка. Данная цена называется ценой поставки. Она не меняется в течение всего срока действия форвардного контракта.

Фьючерсные контракты. Фьючерсный контракт представляет собой договоренность между сторонами о купле или продаже определенного количества товара в условленный срок по согласованной цене. Хотя в таком контракте определяется цена покупки, но актив до даты поставки не оплачивается. Участники сделки несут ответственность за обязательное выполнение условий контракта. Фьючерсные контракты заключаются на такие актива, как сельскохозяйственные товары, сырьевые ресурсы, иностранная валюта, ценные бумаги с фиксированными доходами, рыночные индексы, банковские депозиты. Фьючерсные контракты заключаются только на бирже. Рассмотрим подробнее валютные фьючерсы.

В США торговля валютными фьючерсными контрактами осуществляется на международном денежном рынке (IMM), подразделении Чикагской товарной биржи (CME). В Росси фьючерсами торгуют в настоящий момент только на бирже «Санкт-Петербург». Валютные фьючерсы, подобно форвардным контрактам, фиксируют стоимость какой-либо валюты до момента поставки в какой-то определенный срок в будущем. В отличие от форвардных контрактов фьючерсные контракты стандартизированы, и торговые операции по ним осуществляются на организованной бирже. Преимущество фьючерсных контрактов перед форвардными заключается в их рыночной ликвидности, т.е. возможности продажи или покупки на биржевом рынке.

Корпоративные или институциональные инвесторы могут получить значительную прибыль при хеджировании с помощью финансовых фьючерсов. Торговые операции с валютными фьючерсами могут помочь транснациональным корпорациям компенсировать валютный риск, связанный с позицией инвестирования путем продажи или покупки с расчетом в иностранной валюте или путем экспортно-импортной операций.

Фьючерсные контракты обеспечивают необходимые услуги участникам валютного рынка. Эти услуги включают: 1)определение цены, т.е. участники рынка, проводящие хеджирование, и спекулянты взаимодействуют, чтобы определить будущую цену какой-либо валюты; 2) ликвидность, способность участников рынка осуществлять куплю-продажу в любое время, когда рынок открыт для торговли; 3) защиту клиента, которая осуществляется введением принудительных обменных правил.

Свопы и соглашение о форвардной ставке. Своп – это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями. Существует несколько видов свопов.

Процентный своп – состоит в обмене долгового обязательства с фиксированной процентной ставкой на обязательство с плавающей ставкой. Участвующие в свопе лица обмениваются только процентными платежами, но не номиналами. Платежи осуществляются в единой валюте, причем стороны, по условиям свопа, обязуются обмениваться платежами в течение нескольких лет (от двух до пятнадцати). Одна сторона уплачивает суммы, которые рассчитываются на базе твердой процентной ставки от номинала, зафиксированного в контракте, а другая сторона – суммы согласно плавающему проценту от данного номинала. В качестве плавающей ставки в свопах часто используют ставку LIBOR (London Interbank Offer Rate). Лицо, которое осуществляет фиксированные выплаты по свопу, обычно называют покупателем свопа. Лицо, осуществляющее плавающие платежи, - продавцом свопа. С помощью свопа участвующие стороны получают возможность обменять свои твердо процентные обязательства на обязательства с плавающей процентной ставкой и наоборот.

Валютный своп – представляет собой обмен номинала и фиксированных процентов в одной валюте на номинал и фиксированный процент в другой валюте. Иногда реального обмена номинала может не происходить. Осуществление валютного свопа может быть обусловлено различными причинами, например, валютными ограничениями по конвертации валют, желанием устранить валютные риски или стремлением выпустить облигации в валюте другой страны в условиях, когда иностранный эмитент слабо известен в данной стране, и поэтому рынок данной валюты напрямую для него недоступен.

Своп активов – состоит в обмене активами с целью создания синтетического актива, который бы принес более высокую доходность.

Существует еще много разновидностей свопов, самым распространенным из которых является товарный своп, о котором будет сказано чуть ниже, в пункте о внебиржевых производных финансовых инструментах.

Соглашение о форвардной ставке (FRA) появились в начале 80-х годов как развитие межбанковских контрактов на процентную ставку. Главная цель заключения FRA состоит в хеджировании процентной ставки. Но, как и другие производные инструменты, она может использоваться для спекуляции.

Внебиржевые производные инструменты. В связи с их довольно широким распространением на валютно-денежных рынках хочется кратко упомянуть о внебиржевых производных инструментах.

Внебиржевой рынок предлагает для управления рисками более широкий выбор средств, чем традиционные биржевые производные инструменты. Можно выделить следующие преимущества внебиржевых инструментов:

1) могут быть сконструированы любые инструменты, отвечающие потребностям клиента;

2) дюрация (срок действия) портфеля, составленного из внебиржевых инструментов, может быть значительно более длинной, с глубиной сроков до нескольких лет (на товарных рынках встречаются инструменты с дюрацией до трёх лет).

3) отсутствуют ежедневные требования по вариационной марже;

4) отсутствуют позиционные лимиты и ограничения на долю рынка.

Правда существуют и недостатки, основным из которых является затруднения, возникающие зачастую при закрытии позиции, так как инструменты разрабатываются специально под требования определенного клиента.

Внебиржевые производные инструменты могут быть сконструированы различными способами. В тоже время существует несколько стандартных продуктов, которые используются наиболее часто. В частности, товарный своп.

Изначальная цель товарного свопа – распределение ценового риска между клиентом и финансовым посредником. Своп представляет собой обмен потоками платежей, когда одна из сторон соглашается купить или продать данный товар за фиксированную цену в определенные даты, а другая сторона готова соответственно продать или купить этот товар по текущей рыночной цене в те же самые даты. Фактически возникающие при этом потоки платежей компенсируют друг друга, и в результате в оговоренные даты одна из сторон выплачивает другой разницу между текущей и фиксированной ценой. Цель такой операции заключается в обеспечение фиксированной цены для одной из сторон.

Использовать этот инструмент может, например, потребитель, который желает платить за данный товар установленную цену, внесенную в его годовой бюджет. Фиксированная цена, которую в конечном итоге заплатит этот клиент, будет складываться из текущей рыночной цены товара и выплаты по свопу. Любое повышение цены бюджетного актива будет скомпенсировано выплатой, получаемой клиентом от контрагента, платящего текущую цену.

Производитель же, напротив, должен быть заинтересован в получении возможности фиксировать цену продажи произведенного им товара, что он также может сделать через свопы. Любое падение цены товара будет скомпенсировано платежом контрагента по свопу.

Однако использование только свопов для снижения ценовых рисков весьма опасно. Например, производитель пшеницы, зафиксировав при помощи свопа цену ее продажи, в неурожайный год может получить значительные убытки, испытав затруднения с исполнением своих обязательств по свопу, если цена на пшеницу сильно возрастет. В этой ситуации производителю лучше использовать опцион на своп (или своп-опцион). Своп-опцион (swaptions) - дает его покупателю право, но не обязательство заключить своп.

Существует еще несколько разновидностей внебиржевых производных инструментов. Вот некоторые из них:

Внебиржевые производные инструменты, предлагаемые брокерами, стали одним из наиболее удобных способов управления ценовыми рисками. Появившись на валютном и денежном рынках, эти инструменты сравнительно недавно получили распространение в товарном секторе. Можно предположить, что в ближайшее время доля внебиржевых инструментов и общем обороте фондового рынка может существенно возрасти.

ГЛАВА 3. РЫНОК ФИНАНСОВЫХ ИНСТРУМЕНТОВ НА СОВРЕМЕННОМ ЭТАПЕ В УКРАИНЕ

Похожие работы

... исследования проблем и перспектив использования отдельных финансовых инструментов (кредитных, бюджетных, фондового рынка) активизации инвестиционной и инновационной деятельности. ФИНАНСОВЫЕ ИНСТРУМЕНТЫ АКТИВИЗАЦИИ ИНВЕСТИЦИОННОЙ И ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ Негативные последствия экономического кризиса очень сильно проявились в инвестиционной сфере. Согласно данным Государственного комитета ...

... из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения. 5. Особенности формирования и развития финансового рынка в Украине Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до ...

... финансирования, создает условий для дальнейшего рефинансирования средства и перехода к самофинансированию. Важным фактором, который определяет структурную перестройку экономики в Украине является денежно-кредитная политика. Денежно-кредитная политика разрешает аккумулировать свободные средства государства, предприятий, население и использовать наиболее рационально и эффективно. Это прежде всего, ...

... на мировом рынке, соперничеством между государствами в сфере стимулирования деятельности экспортеров. Рис.1. Система государственного стимулирования экспорта К основным кредитно-финансовым инструментам стимулирования экспорта относятся предоставление кредитов экспортерам, страхование и гарантирование экспортных кредитов. Кредитовать экспорт государство может двумя путями. Первый путь - за ...

0 комментариев