Навигация

Управление финансами в Российской Федерации

75198

знаков

1

таблица

0

изображений

Содержание

Введение

Глава 1.Общие понятия об управлении финансами

1.1 Объекты и субъекты управления

1.2 А. И. Васильев – Первый министр финансов России

1.3 Государственные финансы при Екатерине II

Глава 2. Органы управления финансами

2.1 Министерство финансов РФ

2.2 Службы в подчинении Минфина РФ

Глава 3. Государственные финансы

3.1 Финансовое планирование и финансовый контроль

3.2 Государственные финансы

3.3 Последние финансовые новости и факты

Заключение

Список использованных источников

Введение

Финансы объективная экономическая категория, связанная с закономерностями развития материального производства в определенных условиях, при этом в роли организатора конкретных финансовых отношений выступает государство. Государство активно воздействует на финансы в зависимости от политического устройства, основных задач, текущих условий и других причин. Через свою финансовую политику государство может влиять на экономику, оказывая на нее как положительное, так и отрицательное действие. И хотя государство своей деятельностью может активно влиять на развитие финансовых отношений, оно не в состоянии ни создавать финансовые отношения, ни отменять их, если отсутствуют соответствующие объективные предпосылки.

Вся система управления финансами базируется на финансовой политике государства.

Финансовая политика это самостоятельная сфера деятельности государства в области финансовых отношений. Главное назначение финансовой политики состоит в том, чтобы обеспечить финансовыми ресурсами реализацию государственных программ экономического и социального развития, т.е. выполнение государством своих основных функций. В разработке финансовой политики участвуют законодательная и исполнительная ветви власти. В положении о Министерстве финансов отмечается, что этот федеральный орган исполнительной власти осуществляет проведение единой финансовой политики и общее руководство организацией финансов в стране. Основные направления финансовой политики на текущий год и перспективу представляются в ежегодных посланиях Президента Федеральному Собранию, в законах, например о федеральном бюджете, в прогнозах социально-экономического развития страны, в конкретных программах.

На уровне субъектов Федерации финансовая политика ограничивается бюджетом и местными налогами. Руководители субъектов Федерации принимают участие в выработке финансовой политики государства как члены Совета Федерации.

Хорошо разработанная финансовая политика должна быть направлена на формирование максимально возможного объема финансовых ресурсов, так как они материальная база любых преобразований. Финансовая политика напрямую связана с реформированием экономики, становлением и развитием в ней рыночных отношений. И здесь важна достоверность информации о величине финансовых ресурсов страны, ее финансовом потенциале.

Целью курсовой работы является комплексное исследование системы управления финансами в РФ.

Для достижения поставленной цели решены следующие задачи:

исследованы теоретические вопросы управления финансами в РФ;

проведен анализ управления финансами в РФ на разных этапах исторического развития страны.

Глава 1. Общие понятия об управлении финансами

1.1 Объекты и субъекты управления

Управление – целенаправленное воздействие субъекта управления на объект управления с целью достижения определенного результата (цели).

Управление применяется во всех сферах человеческой деятельности. Управление очень разносторонне, оно воздействует на самые различные предметы и процессы. Правомерно утверждать об управлении государством, экономикой страны, и т.д. В управлении финансами также выделяют объекты, субъекты, цели и инструменты.

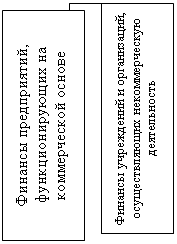

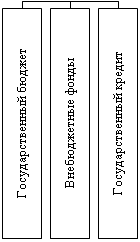

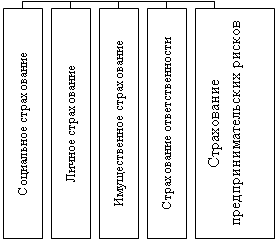

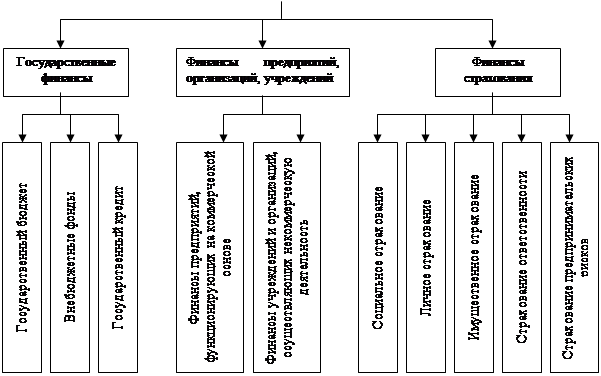

Объект управления финансами (то, что подлежит управлению) – это финансовые отношения и фонды денежных средств. В целом это государственные и муниципальные финансы; финансы организаций. В частности, это бюджеты, государственные внебюджетные фонды, государственный кредит, страховые фонды, фонд оплаты труда, резервный фонд, уставный фонд.

Субъекты управления (те, кто управляет). Каждой подсистеме финансов соответствуют свои субъекты управления. В качестве субъектов управления выступают органы законодательной и исполнительной власти; должностные лица, специальные службы и подразделения. В каждой организации имеется финансовая структура: департамент финансов, финансовый отдел. Если компания небольшая, то финансовый сектор, если совсем маленькая, то – главный бухгалтер. Используя свои полномочия и применяя определенные инструменты воздействия, субъекты управления стремятся достигнуть определенного результата в процессе управления. Совокупность организационных структур, осуществляющих повседневное (оперативное) управление финансами, называется финансовым аппаратом.

Методы управления финансами (то, с помощью чего субъекты управления воздействуют на финансовые отношения и фонды денежных средств). В экономической литературе методы нередко называют элементами либо рычагами, приемами, формами. Все эти наименования равнозначны по своему существу. Применительно к управлению финансами к таким методам относят: финансовое планирование; финансовый контроль; финансовые рычаги (налоги, таможенные пошлины, финансовые стимулы, льготы, санкции, целевые ассигнования, дотации, нормы, нормативы); нормативно-правовое обеспечение (законы, указы, постановления, инструкции, методические указания); информационное обеспечение.

В теории управления относительно новым является понятие «финансовый инструмент», под которым понимается любой договор между контрагентами, в результате которого одновременно возникают финансовый актив у одного контрагента и финансовое обязательство долгового или долевого характера – у другого. Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся кредиты, займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженность. Вторичные финансовые инструменты (синоним: производные инструменты, деривативы) – это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы. Финансовые инструменты являются основой любых операций на финансовых рынках.

Цели управления (состояние или результат, к которому стремятся субъекты управления). Относительно финансов цели управления индивидуальны для каждого субъекта управления. В государственных и муниципальных финансах целями управления могут быть бездефицитность бюджета, снижение государственного долга. Для финансов организаций – максимизация прибыли; оптимизация структуры капитала; обеспечение финансовой устойчивости; снижение дебиторской задолженности.

Государственные органы управления на Руси начали создаваться в период правления Ивана III (1462-1505 гг.). Ими стали приказы – органы центрального управления в России XVI - начала XVIII в. (приказная форма управления).

К числу финансовых приказов общегосударственной компетенции относились: приказ Большого прихода (ведал сбором таможенных доходов); приказ Новой четверти (осуществлял кабацкие сборы с Москвы и южных городов); приказ Большой казны (ведал государственным хозяйством, в том числе казенной промышленностью, торговлей, а также Денежным двором, где производилась чеканка монет).

В период царствования Петра I (1682-1725 гг.) стала вводиться коллегиальная форма управления. Коллегии учреждены Петром I в 1717-1721 гг. Вместо всей массы приказов созданы 12 коллегий: Иностранных дел, Военная, Адмиралтейств-коллегия, Коммерц-коллегия, Юстиц-коллегия и другие. Три из 12 коллегий имели финансовый характер: Камер-коллегия – ведала денежными доходами; Штатс-коллегия – управляла расходами государства; Ревизион-коллегия – осуществляла контрольные функции.

При Александре I (1801-1825 гг.) с учреждением в 1802 г. Министерств (министерская форма управления) управление финансами стали осуществлять: Министерство финансов (создано в 1802 г.) – управляло источниками доходов; Государственное казначейство (учреждено в 1796 г.) – ведало движением денежных сумм; Государственный контроль – осуществлял проверку счетов.

Постепенно функции Государственного казначейства стали передаваться Министерству финансов и банковской системе. Казначейство прекратило свое существование в 1926 г. и заново возрождено в 1993 году.

В СССР Министерство финансов являлось органом централизованного управления всеми финансами страны.

В зарубежных странах общее управление государственными финансами осуществляют высшие органы власти и управления.

| Страна | Органы законодательной власти | Органы исполнительной власти |

| США | Конгресс | Министерство финансов; Административно-бюджетное управление при Президенте; Таможенная служба |

| Великобритания | Парламент | Казначейство; Управление таможенных пошлин и акцизов |

| Германия | Бундестаг | Министерство финансов |

| Франция | Национальное собрание | Министерство экономики, финансов и бюджета |

Похожие работы

... ; используются автоматические средства управления финансами (АСУФ) для рационального сочетания экономических и административных методов управления. Глава 2 Органы управления финансами в Российской Федерации. § 1. Высшие органы государственной власти управления финансами Общее управление финансами осуществляют высшие органы власти и управления. В зависимости от государственного устройства ...

... 1,5 месяца после получения заключения Счетной палаты Российской Федерации, в соответствии со ст. 279 Бюджетного Кодекса РФ. 10. Доходы и расходы бюджетов бюджетной системы Российской Федерации Доходы бюджета — часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций, которые выражают экономические отношения, возникающие в процессе формирования фондов ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности. Применительно к государственному управлению финансами финансовое планирование – это деятельность по сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность означает оптимальное соотношение между финансовыми ресурсами, ...

0 комментариев