Навигация

Дней - номинальный годовой фонд рабочего времени

179293

знака

23

таблицы

9

изображений

365 дней - номинальный годовой фонд рабочего времени.

Для предприятия ОАО "Армхлеб" годовая выручка от продажи мест на продовольственном рынке составит:

Вгод = 2,77 х 4 х 100 х 365 = 405 тыс.р.

Годовые затраты на содержание продовольственного рынка рассчитываются по формуле:

![]() , (4.16)

, (4.16)

где Сст - себестоимость одного квадратного метра торговой площади в день;

Годовые затраты предприятия ОАО "Армхлеб" на содержание продовольственного рынка составят:

Згод = 2,22 х 4 х 100 х 365 = 324 тыс.р.

Годовая прибыль рассчитывается по формуле:

![]() (4.17)

(4.17)

Следовательно для предприятия ОАО "Армхлеб" прибыль составит:

Пгод = 405 - 324 = 81 тыс.р.

Чистая прибыль предприятия рассчитывается по формуле:

![]() (4.18)

(4.18)

Чистая прибыль ОАО "Армхлеб" составит:

ЧПгод =81 х 0,65 = 53 тыс.р.

Срок окупаемости продовольственного рынка рассчитывается по следующей формуле:

(4.19)

(4.19)

Следовательно для срок окупаемости капитальных вложений на обустройство продовольственного рынка составит:

Ток = 50 / 53 = 1 год.

Капитальные затраты на обустройство рынка могут покрываться частично за счет самих предпринимателей, частично за счет ОАО "Армхлеб". Предприятие может финансировать капитальные затраты за счет свободных финансовых ресурсов. Так на конец 1997 года предприятие ОАО "Армхлеб" располагало свободными финансовыми ресурсами в сумме 3961 тыс.р., которой достаточно для покрытия всех капитальных затрат.

4.3. Расчет результатов внедрения рекомендованных мероприятийПосле внедрения описанных выше мероприятий в бухгалтерской отчетности ОАО "Армхлеб" произойдут следующие изменения.

В результате оптимизации товарного ассортимента чистую прибыль, полученную предприятием рекомендуется направить в фонд накопления для дальнейшего использования на цели расширения производства. Следовательно собственный капитал увеличится на сумму чистой прибыли, направляемой в фонд накопления и составит 8360 тыс. р.

Долгосрочная задолженность предприятия увеличится на сумму инвестиций и составит 370 тыс.р.

В таблице 4.3 приведен расчет изменения показателей деловой активности и рентабельности ОАО "Армхлеб" после внедрения предложенных мероприятий.

Таблица 4.3 - Расчет изменения показателей деловой активности и рентабельности

| Показатели | До внедрения мероприятий | После проведения 1 мероприятия | После проведения 2 мероприятия |

| Оборачиваемость капитала | 2,1 | 3,2 | 3,3 |

| Оборачиваемость мобильных активов | 26 | 44 | 44 |

| Оборачиваемость материальных запасов | 28 | 47 | 48 |

| Оборачиваемость дебиторской задолженности | 21 | 36 | 36 |

| Оборачиваемость кредиторской задолженности | 13 | 22 | 22 |

| Фондоотдача ОФ | 3,4 | 5,3 | 5,4 |

| Оборачиваемость собственного капитала | 3,3 | 5,0 | 5,0 |

| Рентабельность ОС | 0,03 | 0,17 | 0,18 |

| Рентабельность всего капитала | 0,02 | 0,10 | 0,11 |

Как видно из таблицы, после проведения рекомендуемых мероприятий значения всех показателей значительно увеличились. Так оборачиваемость всего капитала возросла с 2,1 до3,3, что говорит о значительном повышении эффективности использования капитала предприятия. Так же об этом свидетельствует показатель рентабельности капитала, возросший с 0,02 до 0,11. На рост этого показателя оказало влияние значительное увеличение прибыли от реализации товаров и услуг.

4.4. Совершенствование управления финансовыми ресурсами на основе создания финансово экономической службы на предприятии ОАО "Армхлеб"

Одним из первоочередных мероприятий на предприятии ОАО "Армхлеб" должно стать создание финансовой службы, которая будет координировать всю финансовую работу на основе применения рассмотренных выше механизмов и инструментов.

Для разработки рекомендаций по реорганизации организационной структуры управления и выделения финансовой службы рассчитаем нормативную численность служащих, занимающихся финансовыми и экономическими вопросами.

Общая численность служащих предприятия рассчитывается по формуле:![]()

![]() (4.20)

(4.20)

где ![]() - нормативная численность служащих;

- нормативная численность служащих;

![]() - фактическая численность производственного персонала;

- фактическая численность производственного персонала;

![]() - нормативная доля численности служащих в составе производственно-промышленного персонала.

- нормативная доля численности служащих в составе производственно-промышленного персонала.

Согласно нормативным документам предприятия численность служащих должна составлять 17% от общего числа производственного персонала. Следовательно нормативная численность служащих предприятия по установленной средней величине за анализируемый период будет равна:

![]()

В составе служащих численность работников, занимающихся финансово-экономическими функциями рассчитывается по формуле:

![]() (4.21)

(4.21)

где ![]() - нормативная численность служащих, выполняющих финансово-экономические функции;

- нормативная численность служащих, выполняющих финансово-экономические функции;

![]() - нормативная доля численности финансово-экономических служб в составе служащих.

- нормативная доля численности финансово-экономических служб в составе служащих.

Согласно применяемым на предприятии нормативным актам, доля работников финансово-экономических служб в общем количестве персонала составляет 20%. Следовательно нормативная численность работников финансово-экономических служб составляет.

![]()

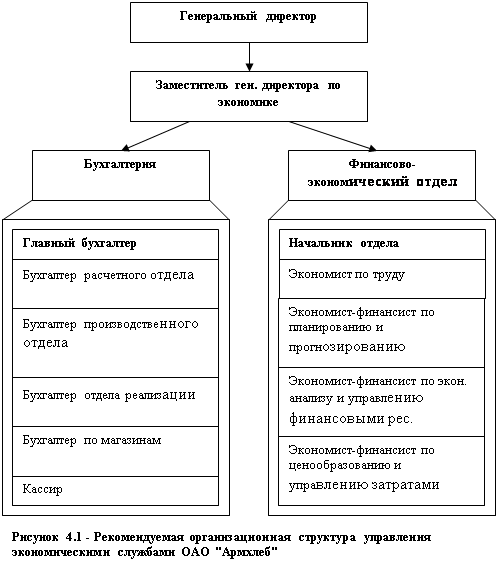

Фактическая численность учетно-финансового отдела - шестнадцать человек, из них 11 человек занимаются бухгалтерской работой, четыре экономиста, и инженер по организации труда. Следовательно необходимо выделить в составе организационной структуры предприятия бухгалтерию и финансово-экономический отдел. Так же необходимо разделить полномочия между этими экономическими службами. Рекомендуемая структура управления экономическими службами представлена на рисунке 4.1.

Следующим этапом является распределение полномочий и функциональных обязанностей между бухгалтерией и финансово-экономическим отделом и выделение специфических функций последнего. Результатом такой работы должна являться корректировка положения о бухгалтерской службе и разработка положения о финансово-экономическом отделе.

Положение о финансово-экономическом отделе

1. Общая часть

1.1. Финансово-экономический отдел является самостоятельным структурным подразделением предприятия.

1.2. Отдел подчиняется заместителю генерального директора по экономике.

1.3. В своей работе отдел руководствуется действующим законодательством, постановлениями правительства, инструкциями по вопросам финансовой деятельности, приказами, указаниями заместителя директора по экономике и руководителя предприятия, планом работы и положением об отделе.

1.4. Отдел возглавляется начальником, осуществляющим непосредственное руководство всей деятельностью отдела на основе единоначалия.

1.5. Начальник отдела назначается и освобождается от занимаемой должности приказом директора предприятия.

2. Задачи отдела

2.1. Обеспечение финансовыми ресурсами заданий по производству продукции, капитальному строительству, внедрению новой техники и других плановых затрат, а также изыскание резервов производства, увеличения прибыли и повышения рентабельности при обязательном выполнении финансовых обязательств перед бюджетом, банками и поставщиками, анализ текущей финансовой деятельности предприятия.

2.2. Участие в осуществлении финансово хозяйственной деятельности предприятия. Постоянный анализ и контроль за налоговым законодательством. Контроль за своевременностью уплаты налогов и других обязательных платежей в бюджет и во внебюджетные фонды, а также за задолженностью перед бюджетом и фондами.

2.3. Анализ фондового рынка. Работа с ценными бумагами. Контроль за долгосрочными и краткосрочными финансовыми вложениями предприятия. Разработка и контроль исполнения кредитной политики предприятия.

2.4. Постоянный анализ дебиторской и кредиторской задолженности, определение платежеспособности и кредитоспособности. Анализ договоров и контрактов.

2.5. Подготовка информации о движении средств на счетах предприятия.

2.6. Подготовка оперативной информации и прогнозов для руководства предприятия.

3. Структура отдела

3.1. В состав отдела входят:

- Начальник финансово-экономического отдела;

- Экономист по труду;

- Экономист-финансист по планированию и прогнозированию;

- Экономист-финансист по экономическому анализу и управлению финансовыми ресурсами;

- Экономист-финансист по ценообразованию и управлению затратами.

4. Основные функции исполнителей отдела

4.1. Начальник отдела:

4.1.1. Совместно с главным бухгалтером разрабатывает налоговую политику предприятия.

4.1.2. Разрабатывает учетную политику предприятия так же совместно с главным бухгалтером.

4.1.3. Разрабатывает кредитно-инвестиционную политику предприятия.

4.1.4. Разрабатывает финансовый план предприятия на текущий год.

4.1.5. Разрабатывает и организует работу предприятия с векселями, государственными и другими ценными бумагами.

4.1.6. Разрабатывает вместе с бухгалтером по расчетной работе расчетную политику предприятия.

4.1.7. Организует и участвует в проведении аудиторских проверок финансово-хозяйственной деятельности предприятия.

4.1.8. Осуществляет систематический контроль финансовой устойчивости, платежеспособности и кредитоспособности предприятия.

4.1.9. Осуществляет и разрабатывает ценовую политику предприятия.

4.2. Экономист-финансист по планированию и прогнозированию:

4.2.1. Разрабатывает оперативные финансовые сметы (платежные календари, месячные финансовые планы, кредитные и кассовые заявки) совместно бухгалтером.

4.2.2. Составляет финансовые планы - бюджеты подразделений предприятия совместно с инженером по сметно-договорной работе.

4.2.3. Вносит коррективы в финансовые планы предприятия и подразделений, представляет их на утверждение в установленном порядке.

4.2.4. Участвует в составлении годовых и квартальных финансовых планов.

4.2.5. Разрабатывает совместно с другими подразделениями предложения и мероприятия, направленные:

- На выявление и мобилизацию внутрихозяйственных ресурсов;

- На эффективное использование основных фондов и оборотных средств;

- На повышение рентабельности продукции и т.п.

4.2.6. Осуществляет взаимодействие с финансовыми органами, банком по вопросам получения и оформления кредитов, бюджетных ассигнований и денежных средств.

4.2.7. Составляет периодические обзоры и готовит заключения о финансово-производственном состоянии предприятия.

4.2.8. Составляет статистическую отчетность предприятия совместно с бухгалтером.

4.3. Экономист - финансист по экономическому анализу и управлению финансовыми ресурсами:

4.3.1. Анализирует активы предприятия и источники их финансирования;

4.3.2. Определяет величину и состав ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

4.3.3. Определяет источники дополнительного финансирования;

4.3.4. Разрабатывает систему контроля за состоянием и эффективностью использования финансовых ресурсов;

4.3.5. Оценивает оптимальность трансформации финансовых ресурсов в другие виды ресурсов;

4.3.6. Оценивает целесообразность вложений в основные фонды, их состав и структуру;

4.3.7. Оценивает оптимальность оборотных средств;

4.3.8. Определяет эффективность финансовых вложений.

4.4. Экономист-финансист по ценообразованию и управлению затратами:

4.4.1. Составляет сметную калькуляцию товарной продукции и проекты цен на выпускаемую продукцию;

4.4.2. Разрабатывает технико-экономические нормативы материальных затрат для определения себестоимости продукции;

4.4.3. Принимает участие в технико-экономическом обосновании выпуска новых видов продукции;

4.4.4. Осуществляет нормирование оборотных средств предприятия, контроль за дебиторской и кредиторской задолженностью предприятия и принимает меры по взысканию дебиторской задолженности.

4.4.5. Подготавливает материалы для предъявления и рассмотрения претензий, вытекающих из неоплаты счетов потребителями продукции.

4.4.6. Осуществляет контроль:

- За состоянием нормируемых оборотных средств;

- За выполнением планов реализации готовой продукции;

- За своевременностью прекращения производства продукции, не имеющей сбыта;

- За составлением и выполнением планов и смет доходов и расходов жилищно-коммунального хозяйства, детских и других учреждений подведомственных организации.

4.4.7. Проводит анализ цен конкурентов и формирует информационную базу по конкурентам.

4.5. Экономист по труду:

4.5.1. Осуществляет расчеты по премированию труда, численности производственно-промышленного персонала, занимается расчетом дивидендов по акциям предприятия.

4.5.2. Участвует в разработке и визирует составляемые договора предприятия и его подразделений с заказчиками.

4.5.3. Разрабатывает технико-экономические нормативы трудовых затрат для определения себестоимости продукции;

4.5.4. Разрабатывает сметы на подготовку кадров, рекламу.

5. Взаимоотношение отдела с другими подразделениями предприятия

Взаимоотношение отдела с другими подразделениями предприятия определяется его функциями, изложенными в настоящем положении.

6. Права и ответственность начальника отдела и других должностных лиц.

Начальник отдела и другие должностные лица по установленному распределению обязанностей имеют право:

6.1. Подготавливать проекты приказов, указаний и инструкций по вопросам, относящимся к компетенции отдела.

6.2. Требовать предоставления на согласование проектов приказов, указаний, инструкций по вопросам финансовой деятельности.

6.3. Требовать от подразделений предприятия предоставления информации, необходимой для осуществления задач и функций, возложенных на отдел.

6.4. Представительствовать в организациях и учреждениях по поручению руководства предприятия по вопросам финансовой деятельности.

6.5. Контролировать правильность исполнения решений и использования всех финансовых средств предприятия.

6.6. Начальник отдела несет персональную ответственность за выполнение задач и функций, предусматриваемых настоящим положением.

5. Безопасность жизнедеятельности

Конституция Российской Федерации в качестве одного из основных прав граждан закрепила право на охрану здоровья (ст 41). Естественным производным из этого является и право работника на здоровые и безопасные условия труда, которые также в качестве отдельного принципа и в форме субъективного права закреплены в ст. 37 Конституции. Принятые в августе 1993 г. Охрана труда - система обеспечения безопасности жизни и здоровья работников в процессе трудовой деятельности, включающая правовые, социально-экономические, организационно-технические, санитарно-гигиенические, лечебно-профилактические, реабилитационные и иные мероприятия. Выраженные в правовой форме и, в первую очередь, закрепленные в трудовом законодательстве, все эти нормы образуют важнейший правовой институт особенной части трудового права, хотя, конечно, нельзя при этом не учитывать, что под охраной труда в широком смысле слова следует понимать все трудовое право, поскольку все его нормы направлены на защиту интересов всех работающих.

Изучение и решение проблем, связанных с обеспечением здоровых и безопасных условий, в которых протекает труд человека - одна из наиболее важных задач в разработке новых технологий и систем производства. Изучение и выявление возможных причин производственных несчастных случаев профессиональных заболеваний, аварий, взрывов, пожаров, и разработка мероприятий и требований направленных на устранение этих причин позволяют создать безопасные и благоприятные условия для труда человека. Комфортные и безопасные условия труда - один из основных факторов влияющих на производительность, здоровье работников и, следовательно, увеличение прибыли предприятия.

В 1997 году численность работников занятых по основной деятельности в ОАО "Армхлеб" составила 260 человек, из них 27 человек работают в условиях не соответствующих санитарно-гигееническим требованиям. Доля этих рабочих в общей численности персонала, занятого по основной деятельности составляет 10%.

В 1996 году на предприятии ОАО "Армхлеб" была проведена аттестация рабочих мест по условиям труда фирмой ООО "Экосервис". Аттестация рабочих мест по условиям труда проводилась на рабочих местах в результате проведенной работы выявлено:

Класс условий труда - вредный 3, степень 3 на следующих рабочих местах:

по пыли мучной: засыпщик муки, выбойщик мешкотары;

по пыли древесной: плотник, столяр;

по показателям микроклимата: пекарь.

по показателям микроклимата степень 3.1: газоэлектросварщик;

По показателям тяжести трудового процесса класс условий труда - вредный тяжелый труд - 1, степень 3.1 на следующих рабочих местах:

коммерческий отдел: грузчик;

отдел главного механика: газоэлектросварщик.

По параметру освещенности класс условий труда - вредный 3.1, степень 3.1 на следующих рабочих местах:

выбойщик мешкотары, засыпщик муки, укладчик - упаковщик.

Остальные рабочие места на ОАО "Армхлеб" соответствуют оптимальным и допустимым условиям труда.

Шум и вибрация на ОАО "Армхлеб" не выявлены.

Условиями коллективного договора ОАО "Армхлеб" предусмотрены льготы и компенсации за работу в неблагоприятных условиях труда. Это такие льготы как более ранний уход на пенсию работающих на вредных местах, доплата за вредность, дополнительное количество дней отпуска. Так же работающим на вредных местах выдаются талоны на бесплатное молоко, питание. При наличии свободных финансовых средств у предприятия и по решению его дирекции работающим на вредных производствах могут выдаваться путевки на санаторно-курортное лечение. Так же может производиться страхование здоровья и жизни работников за счет предприятия.

Опасность пожара на предприятии ОАО "Армхлеб" вызвана в основном использованием в технологическом процессе таких веществ как мука, крахмал, какао-порошок, молоко сухое. Пожароопасными свойствами обладает пыль этих веществ, которая находится в производственных помещениях в состоянии аэрогеля. Аэрогель можно представить как твердое вещество в состоянии тонкого измельчения, поэтому температура самовоспламенения его мало отличается от температуры самовоспламенения твердого вещества.

Пожароопасные свойства пылей определяются концентрационными пределами их воспламенения. Нижний концентрационный предел воспламенения (НКПВ) одной и той же пыли в значительной мере зависит от ее дисперсии, зольности и влажности: чем выше дисперсность, ниже влажность, тем меньше НКПВ. Зависимость НКПВ от дисперсности объясняется тем, что у тонкодисперсных материалов большая поверхность контакта с окислителем (воздухом). Кроме того, у материала с развитой поверхностью большая электрическая емкость и, следовательно повышенная способность приобретать заряды статического электричества вследствие трения частиц, что увеличивает пожароопасность вещества.

В зависимости от величины НКПВ все пожаро- и взрывоопасные пыли делятся на четыре класса, сгруппированные в группы А и Б. Пыли, возникающие в технологическом процессе на предприятии ОАО "Армхлеб" относятся к группе А. К 1 классу группы А (наиболее взрывоопасные) относятся: молоко сухое цельное и обезжиренное. К 2 классу группы А (взрывоопасные) относятся: какао-порошок, крахмал картофельный и кукурузный, мука пшеничная и ячменная.

Источника зажигания, встречающиеся на предприятии ОАО "Армхлеб" довольно разнообразны. Причинами воспламенения могут быть:

- искры механического происхождения, образующиеся при ударе лопастей ротора о корпус вентилятора, ударе ковшей норий о трубы при слабом натяжении ленты, обрыве ковша, ударе стального инструмента, попадании металлопримесей, находящихся в измельчаемом продукте, в вальцовый станок, дробилку и т.п.;

- нагрев подшипников в результате перегрузки, износа, неисправности, попадание песка, пыли, продукта, загорания остатков смазки в подшипниках, а также горючей пыли, осевшей на их поверхность;

- открытый огонь, используемый для технологических целей (топки на газе), а также возникающий при электрогазосварочных работах;

- непогашенные окурки, спички;

- электрический ток. Пожарная опасность электрического тока заключается в его тепловом проявлении, которое при определенных условиях превращается в достаточно мощный источник зажигания горючей среды. Чаще всего такие источники зажигания возникают при несоответствии электрооборудования условиям окружающей среды; при неисправностях и повреждениях, вызванных механическими причинами; при больших токовых перегрузках электрических машин, аппаратов и сетей; при возникновении электрических искр и дуг; при больших переходных сопротивлениях и т.д.;

- разряды статического электричества.

Все взрывоопасные и пожароопасные зоны и помещения предприятия ОАО "Армхлеб" характеризуются по степени взрыво- и пожароопасности. Классификация помещений по этим показателям приведена в таблице 5.1.

На предприятии ОАО "Армхлеб" создана пожарно-техническая комиссия, которая один раз в месяц делает обследование с последующим оформлением плановых мероприятий, направленных на устранение различных нарушений существующих правил пожарной безопасности для промышленных предприятий.

Организована на ОАО "Армхлеб" добровольная пожарная дружина.

В складских помещениях, в магазинах предприятия, в цехах и административном здании функционирует пожарная сигнализация. В этих помещениях стоят датчики. В случае пожара сигнал подается на компенсатор, который расположен на проходной ОАО "Армхлеб".

Таблица 5.1 Характеристика взрывоопасности и пожароопасности помещений ОАО "Армхлеб"

| Наименование помещений | Категорие помещений по ПУЭ |

| Хлебопекарное производство | |

| Склад бестарного хранения муки | В-Па |

| Склад тарного хранения муки и помещение подготовки муки к производству в мешках | П-П |

| Помещение приема и хранения сырья (сахара-песка, жира, растительного масла), материальный склад | П-П |

| Весовое просеивательное отделение | В-Па |

| Помещение производственных бункеров | В-Па |

| Отделение приготовления жидких дрожжей и заквасок | - |

| Помещение водобаков | - |

| Аспирационное отделение | В-Па |

| Тестоприготовительное отделение | - |

| Тесторазделительное отделение | - |

| Пекарное отделение | - |

| Помещения остывочного отделения и экспедиции | П-Па |

| Помещение мойки лотков | П-Па |

| Топочное отделение хлебопекарных печей | В-1б |

| Котельная | В-1б |

| Лаборатория | П-Па |

| Столярная мастерская | П-Па |

| Механическая мастерская | П-Па |

| Макаронное производство | |

| Помещение мешкоочистительных машин | В-Па |

| Склад для хранения муки в мешках | П-П |

| Просеивательное отделение | В-Па |

| Кладовые подсобного сырья, материальный склад, кладовые отходов | П-Па |

| Помещение мойки матриц | - |

| Аспирационное отделение | В-Па |

| Прессово-формовочное отделение | - |

| Сушильное отделение | - |

| Упаковочно-расфасовочное отделение | П-Па |

| Помещение переработки производственных отходов | П-П |

| Склад готовых изделий, экспедиции | П-Па |

| Склад хранения крафтмешков, бумаги, картон | П-П |

| Материальные склады | П-Па |

Возле каждого помещения предприятия установлены пожарные щиты с первичными средствами пожаротушения: лопаты, багор, лом, пожарные ведра, топор. Так же имеются емкости с песком. На территории предприятия есть пожарный водоем.

На каждом этаже производственных зданий имеются центральные входы и эвакуационные выходы.

В цехах предприятия имеются пожарные краны, приведенные в боевую готовность. На каждом этаже производственных помещений и административного здания вывешены огнетушители марок ОХП-10 и ОУ-5. Огнетушители ОХП-10 применяются для тушения небольших возгораний, кроме тушения включенного электрооборудования. Огнетушитель ОУ-5 применяется для тушения, кроме всего прочего, и включенного электрооборудования.

Конструкция производственного оборудования (установки БХМ и транспортирование муки, взвешивание и подготовка муки к производству) исключает накопление зарядов статического электричества. Это достигается заземлением и занулением технологического оборудования. В хлебном цехе выполнено заземление, которое представляет собой единую на всем протяжении электрическую цепь, присоединенную через каждые 25 метров к заземляющему устройству.

Самые высокие и взрывоопасные здания предприятия имеют молниезащиту которая является защитой от атмосферного электричества (СБХМ, ГРП, трубы котельного и печного отопления.

Персонал, обслуживающий электроустановки на предприятии ОАО "Армхлеб" снабжен защитными средствами, обеспечивающими безопасность обслуживания этих электроустановок.

К основным электрозащитным средствам, применяемым в электроустановках напряжением выше 1000 В, относятся: изолирующие штанги, изолирующие и электроизмерительные клещи, указатели напряжения для фазировки, изолирующие устройства и приспособления для работ на ВЛ с непосредственным прикосновением электромонтера к токоведущим частям (изолирующие лестницы, площадки, изолирующие тяги, канаты и др.)

К дополнительным электрозащитным средствам, применяемым в электроустановках напряжением выше 1000 В, относятся: диэлектрические перчатки, диэлектрические боты, диэлектрические ковры, индивидуальные экранирующие комплекты, изолирующие подставки и накладки, диэлектрические колпаки, переносные заземления, оградительные устройства, плакаты и знаки безопасности.

К основным электрозащитным средствам, применяемым в установках до 1000 В, относятся : изолирующие штанги, изолирующие электроизмерительные клещи, указатели напряжения, диэлектрические перчатки, слесарно-монтажный инструмент с изолирующими рукоятками.

К дополнительным электрозащитным средствам в электроустановках до 1000 В относятся: диэлектрические галоши, диэлектрические ковры, переносные заземления, изолирующие подставки и накладки, оградительные устройства, плакаты и знаки безопасности.

Анализ производственного травматизма за последние три года на предприятии ОАО "Армхлеб" приведен в Таблице 5.2. Определение полного экономического ущерба от травматизма, профессиональной и общей заболеваемости весьма громоздко и связано с некоторыми трудностями, так как все потери и убытки складываются из более чем двух десятков отдельных элементов ущерба, по этому в таблице приведен упрощенный анализ производственного травматизма.

Таблица 5.2 - Анализ производственного травматизма на предприятии ОАО "Армхлеб"

| Показатели | Период | Темпы роста к 1996г., % | |||

| 1996г. | 1997г. | 1998г. | 1997г. | 1998г. | |

| 1. Среднесписочная численность работающих, чел. | 424 | 365 | 162 | 86 | 38,2 |

| в том числе женщины | 257 | 203 | 120 | 79 | 46,7 |

| 2. Число несчастных случаев | 2 | 0 | 1 | 0 | 50,0 |

| 3. Число дней нетрудоспособности | 152 | 0 | 87 | 0 | 57,2 |

| 4. Коэффициент частоты в расчете на 100 чел. | 0,47 | 0 | 0,62 | 0 | 130,9 |

| 5. Коэффициент тяжести в расчете на 100 чел. | 76 | 0 | 87 | 0 | 114,5 |

| 6. Материальные последствия от несчастных случаев, р. | 1943 | 0 | 2447 | 0 | 125,9 |

Как видно из таблицы, среднесписочная численность персонала значительно уменьшилась. В начале анализируемого периода среднесписочная численность работающих составила 424 человека и уменьшилась к концу периода до 162 человек.

Динамика несчастных случаев на предприятии менялась исследуемый период не систематически. Так в 1996 году на предприятии произошло 2 несчастных случаев, а число дней нетрудоспособности работников составило 152 дня. В 1997 году случаев производственного травматизма не было, а в 1998 году произошел 1 несчастный случай и число дней нетрудоспособности составило 87 дней. Общая динамика производственного травматизма показывает его уменьшение за анализируемый период.

В тоже время коэффициент тяжести увеличился с 76 в 1996 году до 87 в 1998. Так же увеличился коэффициент частоты с 0,47 на начало анализируемого периода до 0,62 в 1998 году. Такое увеличение показателей связано, прежде всего, с значительным сокращением численности работающих ОАО "Армхлеб" .

В таблице 5.3 представлен анализ расходования средств на охрану труда на предприятии ОАО "Армхлеб" за последние три года.

Таблица 5.3 - Анализ расходования средств на охрану труда

| Показатели | Период | Темпы роста к 1996г., % | |||

| 1996г. | 1997г. | 1998г. | 1997г. | 1998г. | |

| 1. Компенсация за работу во вредных условиях труда, р. | 9950 | 33500 | 67850 | 336,7 | 681,9 |

| 2. Приобретено защитных средств, р. | 12567 | 25710 | 46260 | 204,6 | 368,1 |

| 3. Затрачено на лечебно - профилактическое питание, р. | 8443 | 9302 | 12940 | 110,2 | 153,3 |

| 4. Улучшение условий труда, р. | 30960 | 68512 | 127050 | 221,3 | 410,4 |

Как видно из таблицы, затраты на охрану труда неуклонно увеличивались на протяжении всего анализируемого периода. Так компенсация за работу во вредных условиях труда увеличилась с 9950 рублей в 1996г. до 67850 рублей в 1998г. темп роста расходов по этой статье составил 681,9%. В 1996 году приобретено защитных средств на сумму 12567 рублей, а в 1998 году уже на сумму 25710 рублей. Темп роста затрат на приобретения защитных средств составил 368,1%. В начале анализируемого периода на лечебно - профилактическое питание было затрачено 8443 рубля, а к концу периода эта сумма увеличилась до 12940 рублей. Темп роста затрат на лечебно-профилактическое питание составил 153,3%. Темп роста общей суммы средств, затраченной на улучшение условий труда составил 410,4%.

Итак, можно сделать вывод, что на предприятии ОАО "Армхлеб" работа по охране труда ведется удовлетворительно, все правила и нормы по организации охраны труда и техники безопасности соблюдаются. Экономическая эффективность мероприятий по охране труда проявляется в повышении производительности труда и сокращении материальных потерь, связанных с неудовлетворительным состоянием охраны труда.

6. Охрана окружающей природной среды

Природа и ее богатства являются национальным достоянием народов России, естественной основой их устойчивого социально-экономического развития и благосостояния человека.

Природоохранительные отношения в Российской Федерации регулируются законом об охране природной среды РФ и разрабатываемыми в соответствии с ним законодательными актами Российской Федерации и республик в составе Российской Федерации.

Природоохранное законодательство устанавливает юридические (правовые) нормы и правила, а также вводит ответственность за их нарушение в области охраны природной и окружающей человека среды. Природоохранное законодательство включает в себя правовую охрану природных (естественных) ресурсов, природных охраняемых территорий, природной окружающей среды городов (населенных мест), пригородных зон, зеленых зон, курортов, а также природоохранные международно-правовые аспекты.

Охране от загрязнения, порчи, повреждения, истощения, разрушения на территории Российской Федерации и республик в составе Российской Федерации подлежат:

естественные экологические системы, озоновый слой атмосферы; земля, ее недра, поверхностные и подземные воды, атмосферный воздух, леса и иная растительность, животный мир, микроорганизмы, генетический фонд, природные ландшафты;

особой охране подлежат государственные природные заповедники, природные заказники, национальные природные парки, памятники природы, редкие или находящиеся под угрозой исчезновения виды растений и животных и места их обитания.

Предприятия обязаны принимать эффективные меры по соблюдению технологического режима и выполнению требований по охране природы, рациональному использованию и воспроизводству природных ресурсов, оздоровлению окружающей природной среды.

Предприятия должны обеспечивать соблюдение установленных нормативов качества окружающей природной среды на основе соблюдения утвержденных технологий, внедрения экологически безопасных технологий и производств, надежной и эффективной работы очистных сооружений, установок и средств контроля, обезвреживания и утилизации отходов, проводить мероприятия по охране земель, недр, вод, лесов и иной растительности, животного мира, воспроизводству природных ресурсов.

Выброс и сброс вредных веществ, захоронение отходов допускает на основе разрешения, выдаваемого специально уполномоченными на то государственными органами Российской Федерации в области охраны окружающей природной среды. В разрешении устанавливаются нормативы предельно допустимых выбросов и сбросов вредных веществ и другие условия, обеспечивающие охрану окружающей природной среды и здоровье человека.

Для перехода на нормативы предельно допустимых выбросов, сбросов вредных веществ могут устанавливаться временно согласованные нормативы (лимиты) выбросов, сбросов вредных веществ с одновременным утверждением плана снижения объемов выбросов, сбросов до предусмотренных предельных величин.

Нарушение установленных нормативов выбросов и сбросов, захоронения вредных веществ и других условий и требований охраны окружающей природной среды, предусмотренных разрешением на выброс, сброс, захоронение вредных веществ, а также возникновения угрозы здоровью населения, влечет за собой ограничение, приостановление, прекращение выбросов и сбросов, захоронения вредных веществ и иной деятельности, причиняющей вред окружающей природной среде и здоровью населения, вплоть до приостановления, прекращения деятельности предприятия, по предписанию специально уполномоченных на то государственных органов Российской Федерации в области охраны окружающей природной среды, санитарно эпидемиологического надзора, а также профессиональных союзов Российской Федерации с одновременным прекращением финансирования указанной деятельности учреждениями банка.

Перепрофилирование деятельности экологически вредных объектов производится по согласованию со специально уполномоченными на то государственными органами Российской Федерации в области охраны окружающей природной среды, санитарно-эпидемиологического надзора.

Природоохранная деятельность на предприятии ОАО "Армхлеб" проводится, главным образом, через законы, общие нормативные документы (ОНД), строительные нормы и правила (СНиП) и др. документы, в которых инженерно-технические решения увязаны с экологическим нормативом. Экологический норматив предусматривает обязательные условия сохранения структуры и функций экосистемы а также всех экологических компонентов, которые жизненно необходимы при хозяйственной деятельности предприятия. Экологический норматив определяет степень максимально допустимого вмешательства предприятия в экосистемы, при которой сохраняются экосистемы желательной структуры и динамических качеств.

Существует связь между качеством продукции и качеством окружающей среды: чем выше качество продукции (с учетом экологической оценки использования отходов и результатов природоохранной деятельности в процессе производства), тем выше качество окружающей среды.

В таблице 6.1 приведены нормативы выброса загрязняющих веществ в атмосферу на предприятиях хлебопекарной промышленности.

Таблица 6.1 - Нормативы выброса загрязняющих веществ

| Вещество | Суммарный выброс ПДВ | |

| Г/С | Т/Год | |

| Пыль мучная | 0,0212 | 0,0505 |

| Сажа | 0,00043 | 0,000846 |

| Соединения свинца | 0,00009 | 0,00008 |

| Бензапирен | 0,1*10-6 | 0,107*10-6 |

| Пыль сварочная | 0,004 | 0,011750 |

| Марганец | 0,00048 | 0,00073 |

| Пыль абразивная | 0,037 | 0,0053 |

| Углерода оксид | 0,85611 | 18,47022 |

| Углеводороды | 0,02253 | 0,02794 |

| Азота диоксид | 0,1927 | 0,02794 |

| Серы диоксидные | 0,00226 | 5,8798 |

| Аммиак | 0,00056 | 0,0622 |

| Спирт этиловый | 0,306 | 0,1 |

| Кислота уксусная | 0,028 | 9,1440 |

| Альдегид уксусный | 0,011 | 0,832 |

| Всего: | 34,91889 | |

Предприятие ОАО "Армхлеб" не превышает установленные нормативы выброса в окружающую среду ни по одному из вредных веществ.

В таблице 6.2 приведена структура и динамика отчислений предприятия ОАО "Армхлеб" платежей за выброс загрязняющих веществ в окружающую среду.

Итак, из приведенных расчетов видно, что сумма выплат в федеральный бюджет за выброс в атмосферу от стационарных источников в 1995 году составила 254,69 рублей, а в 1997 году увеличилась до 393,79 рублей. Темп роста платежей в федеральный бюджет составил 156%. Хотя сумма выплат по этой статье увеличилась за исследуемый период, выброс загрязняющих веществ в атмосферу не превышал нормативного значения, поэтому штрафов по этой статье за весь анализируемый период предприятием уплачено не было.

Таблица 6.2 - Структура и динамика платежей в бюджет за выброс загрязняющих веществ в атмосферу

| Показатели платы | Общая сумма платы за 1995г., р. | Общая сумма платы за 1996г., р. | Общая сумма платы за 1997г., р. | ТР, % | |||

| расчет | в бюджет | расчет | в бюджет | расчет | в бюджет | ||

| Выброс в атмосферу от стационарных источников | 254,69 | 25,47 | 199,74 | 19,97 | 393,79 | 39,37 | 156 |

| Размещение отходов | 1125,58 | 112,56 | 915,43 | 91,54 | 778,84 | 77,88 | 69 |

| Выброс от передвижных источников | 196,42 | 19,64 | 281,85 | 28,19 | 264,76 | 26,47 | 135 |

| Итого: | 1576,69 | 157,67 | 1397,02 | 139,7 | 1437,39 | 143,72 | 91 |

Плата за размещение отходов в 1995 году составила 1125,58 рублей и уменьшилась в 1997 году до 778,84 рублей. Это объясняется прежде всего уменьшением объемов производства на протяжении всего анализируемого периода, а следовательно уменьшением количества отходов. Количество отходов, вырабатываемое предприятием так же не превысило существующий лимит.

Предприятие ОАО "Армхлеб" по состоянию на 1.01.98г. имеет 13 транспортных средств из которых: 12 грузовых автомобилей и 1 легковой автомобиль. Отчисления в бюджет за выброс загрязняющих веществ в атмосферу этими транспортными средствами учитывается по статье выброс от передвижных источников. Расходы по этой статье в 1995 году составляли 196,42 рублей и увеличились к концу анализируемого периода до 264,76 рублей. Это объясняется тем, что в течение исследуемого периода предприятие приобрело 2 новых грузовика.

Общая динамика платежей за выброс загрязняющих веществ говорит о снижении выплат по этой статье. Динамику этого показателя нельзя оценивать однозначно. Его увеличение в общем - положительный фактор в деятельности предприятия. Но на предприятии ОАО "Армхлеб" снижение этих платежей вызвано, в первую очередь, снижением объемов производства продукции, что само по себе не является прогрессивной тенденцией.

Итак, можно сделать вывод об удовлетворительном состоянии работы по охране окружающей среды на предприятии ОАО "Армхлеб". Показатели выброса загрязняющих веществ на предприятии находятся в пределах нормативных значений и уменьшаются из года в год, следовательно, не выплачиваются штрафы за загрязнение окружающей среды из прибыли предприятия. Все платежи за выброс загрязняющих веществ относятся на себестоимость продукции.

Предприятию ОАО "Армхлеб" нецелесообразно производить закупку и установку очистительных сооружений, что отразится на увеличении заемного капитала, уменьшении прибыли, а следовательно рентабельности и финансовой устойчивости предприятия.

Заключение

Объектом исследования данной работы выступает Открытое Акционерное Общество "Армхлеб" (бывший Армавирский хлебокомбинат). Это предприятие пищевой промышленности занимающееся выпуском и реализацией хлебобулочных изделий. Как и большинство бывших государственных предприятий Армхлеб , в настоящее время находится в тяжелом финансовом положении, связанном с усилением конкуренции, устареванием материально-технической базы, неразумной налоговой политикой государства. Это проявляется в снижении практически всех основных показателей деятельности предприятия. Как видно из таблицы снижается выпуск реализованной продукции, возрастает себестоимость, уменьшается фондоотдача, производительность труда. В 1997 году предприятие впервые за все время своей деятельности сработало с убытком.

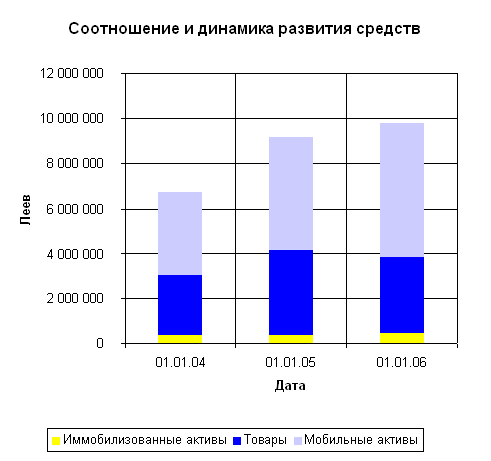

Оценка состава и структуры источников финансовых ресурсов, проведенная в работе выявила тенденцию увеличения доли привлеченных финансовых ресурсов при несущественном увеличении собственных источников. Высокая доля привлеченных финансовых ресурсов при одновременном сокращении выпуска продукции говорит о низкой рентабельности и финансовой устойчивости предприятия. Сумма самих финансовых ресурсов значительно превосходит затраты на воспроизводство. Это так же нельзя признать однозначно положительной тенденцией так как это связано с сокращением объемов производства, а следовательно и затрат на производство продукции. Финансовые ресурсы трансформируются в активы предприятия. Динамика активов свидетельствует о увеличении доли мобильных активов в составе имущества предприятия при соответствующем снижении доли внеоборотных активов. Увеличение доли мобильных активов произошло за счет роста кредиторской задолженности, которая в силу самого своего характера - ненадежный способ повышения мобильности имущества.

Эффективность использования финансовых ресурсов влияет на финансовую устойчивость предприятия, его ликвидность, платежеспособность, деловую активность и рентабельность. Финансовая устойчивость предприятия оценивается как "нормальная", но более глубокий ее анализ на основе относительных показателей выявляет низкую обеспеченность предприятия собственными средствами для финансирования запасов и затрат. Это подтверждает анализ ликвидности и платежеспособности. Платежеспособность предприятия очень низкая и не подлежит восстановлению до норматива в ближайшее время. Уровень деловой активности довольно высок в силу специфики производства хлебобулочных изделий, связанной с небольшим сроком производственного цикла. Но динамика показателей деловой активности говорит о снижении оборачиваемости, а следовательно уменьшении прибыли предприятия. Эту тенденцию подтверждает низкий уровень показателей рентабельности.

Анализ организации финансовой работы на предприятии и управления финансовыми ресурсами показал практическое отсутствие системы управления финансами. Экономической работой на предприятии занимается учетно-финансовый отдел, совмещающий в себе функции бухгалтерии и управления финансовыми ресурсами. Финансовая работа этого отдела сводится к чисто оперативным задачам - это оформление платежных документов, организация расчетов с другими предприятиями, бюджетом, рабочими и служащими. Руководит учетно-финансовым отделом главный бухгалтер, который выполняет так же функции финансового директора. Это обстоятельство отрицательно влияет на организацию финансов предприятия. Положение об отделе находится в стадии разработки, также недоработаны большинство должностных инструкций сотрудников отдела.

На основании выявленных в ходе анализа недостатков было разработано двенадцать предложений три из которых рассчитано.

С целью повышения конкурентоспособности предприятия предлагается организовать выпуск нового вида продукции. Результаты внедрения данного мероприятия представлены на плакате 5. Как видно, прирост выручки составил 16431 тыс.р. прибыли 726 тыс.р.

Следующей рекомендацией является открытие продовольственного рынка. Предприятие имеет свободные площади в центре города. Предлагается на этой территории организовать продовольственный рынок. Затраты на обустройство продовольственного рынка составят 50 тыс.р. прибыль, остающаяся в распоряжении предприятия составит 52 тыс.р.

В результате внедрения этих двух мероприятий значительно увеличится приток собственных финансовых ресурсов, которые могут быть направлены на финансирование запасов и затрат, на выплату кредиторской задолженности. Это повысит финансовую устойчивость и платежеспособность предприятия. В следствии притока финансовых ресурсов повысится деловая активность и рентабельность предприятия.

Эти мероприятия невозможно эффективно внедрять без создания рациональной структуры управления финансовыми ресурсами. По этому одним из первоочередных мероприятий на предприятии должна стать разработка рациональной структуры управления финансами. В работе проведено обоснование численности работников финансово-экономических служб. Рекомендуемая структура управления предприятием представлена на плакате 4, разработано положение о финансовом отделе. Проведение этих мероприятий повысит эффективность управления финансовыми ресурсами.

Так же в работе рассмотрены вопросы безопасности жизнедеятельности и охраны окружающей среды на предприятии.

Список использованных источников

1. "Финансовый менеджмент: теория и практика"/ Под ред. Стояновой Е.С.- М.: Перспектива, 1996

2. Баканов М.И. , Шеремет А.Д. «Теория экономического анализа: учебник.». - М.: Финансы и статистика, 1996- 288с.

3. Балабанов И.Т. "Основы финансового менеджмента. Как управлять капиталом?". - М.: Финансы и Статистика, 1994.

4. Белолипецкий В.Г. "Финансы фирмы" - М.: ИНФРА-М, 1998. - 298с.

5. Бородина Е.И. "Финансы предприятий" учебное пособие. - М.: Банки и биржи, ЮНИТИ, 1995. - 208с.

6. Ворст И., Ревентлоу П. “Экономика фирмы” изд. “Высшая школа” 1993

7. Гусева Е.Г. "Управление производством на предприятии" учебно-практическое пособие - М. : МГУЭСИ, 1997 - 114с.

8. Ильенкова С.Д. "Экономика и статистика фирм" - М. : Финансы и статистика, 1996. - 240с

9. Ковалев В.В. «Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности.» - М.: Финансы и статистика, 1998 - 512с.

10. Крейнина М.Н. "Финансовый менеджмент" учебное пособие. - М.: Издательство "Дело и Сервис", 1998. - 304с.

11. Крейнина М.Н. «Финансовое состояние предприятия. Методы оценки».- М. .: ИКЦ «Дис», 1997- 224с.

12. Моляков Д.С. "Финансы предприятий отраслей народного хозяйства". - М.: ФиС , 1996.

13. Палий В.Ф., Суздальцева Л.П. “Технико-экономический анализ производственно - хозяйственной деятельности предприятий” изд. “Машиностроение” - 1995

14. Скоун Т. "Управленческий учет".- М.: Изд-во ЮНИТИ, 1997

15. Стоянов Е.А., Стоянова Е.С. "Экспертная диагностика и аудит финансово-хозяйственного положения предприятия". - М.: Перспектива, 1993

16. Шеремет А.Д. “Экономический анализ в управлении производством” 1984

17. Шеремет А.Д., Сайфулин Р.С. «Методика финансового анализа» - М.: ИНФРА- М, 1996 - 176с.

18. Шим Дж., Сигел Дж. Методы управления стоимостью и анализа затрат. – М. : Филинъ, 1996

19. Шишкин А.К., Вартанян С.С. , Микрюков В.А. “Бухгалтерский учет и финансовый анализ на коммерческих предприятиях” “Инфра-М” - 1996

20. Закон об охране окружающей среды: Закон РФ., 1991

21. Закон о несостоятельности (банкротстве): Закон РФ от 8 янв. 1998.

22. Инструкция ГНС РФ №37 от 10.08.95г. с изменениями и дополнениями.

23. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительством РФ 5 августа 1992 года №552.

Похожие работы

... достигнуть максимума преимуществ в рыночных условиях при минимуме затрат, а также обеспечить соответствующее финансирование для получения максимальной прибыли. 1.4. Стратегия управления финансовым потенциалом предприятия Происходящая в реальном секторе экономики структурная перестройка, диверсификация и децентрализация производства определяют радикальные изменения в области стратегии управления ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

... . Это выражается в высоком уровне показателей рентабельности предприятия, при нормальном уровне финансовой устойчивости и деловой активности. ГЛАВА III.ПУТИ СОВЕРШЕНСТВОВАНИЯ УПРАВЛЕНИЯ И ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ НА ПРЕДПРИЯТИИ §3.1 Совершенствование методики управления финансовыми ресурсами предприятия. Успешная деятельность предприятия не возможна без ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Организационная структура управления финансами хозяйствующего субъекта, а также его кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для ...

0 комментариев