Навигация

2.3. Кредиторы России

За последние годы инвесторы стали намного выше оценивать надежность России как заемщика благодаря улучшению всех долговых показателей страны.

Однако основой уверенности кредиторов в способности России исправно обслуживать внешний долг является постоянное увеличение Стабилизационного фонда.

Опыт ряда стран (Норвегия, Чили, Венесуэла и др.) показывает, что правительства государств, имеющих сырьевую специализацию экспорта и подверженных влиянию мировой конъюнктуры, имеют возможность воспользоваться периодами высоких цен на сырье для накопления временных избыточных доходов путем создания стабилизационного фонда или фонда будущих поколений. Средства такого фонда могут быть использованы для поддержания реального уровня расходов государственного бюджета и погашения внешнего долга в неблагоприятные периоды или после истощения природных ископаемых.

Существующие в различных странах мира государственные фонды финансовых ресурсов, формируемые за счет «избыточных» или дополнительных (в случае более высоких цен на экспортные товары) доходов бюджета, поступлений от экспорта природных ресурсов, условно можно разделить на три типа:

· стабилизационные фонды (Аляска, Венесуэла, Нигерия, Чили);

· фонды будущих поколений (Кувейт, Оман, Папуа - Новая Гвинея);

· бюджетные резервные фонды (Гонконг, Сингапур, Эстония, ЮАР).

Первые два типа фондов связаны с аккумулированием тем или иным образом части доходов от экспорта природных ископаемых или других невосполняемых ресурсов. Основное различие между данными типами фондов заключается в целях создания фондов. Стабилизационные фонды создаются для сглаживания колебаний в доходах и расходах государственного бюджета, дополнительного финансирования государственных расходов на территориях, где ведется добыча ископаемых. Фонды будущих поколений рассчитаны на их использование после того, как месторождения природных ископаемых будут исчерпаны, либо для выплаты дополнительных платежей населению территорий, на которых ведется добыча ископаемых. В ряде случаев фонды выполняют смешанные роли (например, в штате Аляска, в Кувейте, Норвегии, Новая Гвинея).

Целью третьего типа фондов является стабилизация государственных расходов в годы рецессии и экономического спада или неблагоприятной конъюнктуры на мировых сырьевых рынках.

Механизм формирования Стабилизационного фонда и направления его использования, предусмотренные в проекте федерального закона «О внесении изменений и дополнений в Бюджетный кодекс Российской Федерации в части создания Стабилизационного фонда Российской Федерации», основаны на мировой практике.

2.3.1. Задолженность перед странами-членами Парижского клуба

Парижский клуб – неинституциализированное объединение стран-кредиторов (Австралия, Австрия, Бельгия, Великобритания, Германия, Дания, Ирландия, Испания, Италия, Канада, Нидерланды, Норвегия, Россия, США, Финляндия, Франция, Швейцария, Швеция, Япония), созданное в 1956 году для обсуждения и урегулирования проблем задолженности развивающихся стран по государственным или имеющим государственную гарантию кредитам; Россия - член Парижского клуба с 1997 года.

Долг СССР Парижскому Клубу кредиторов на конец 1991 года составлял 37.6 млрд. долларов. В январе 1992 г. правительство РФ заключило рамочное соглашение о пересмотре календарного плана обслуживания и погашения долгов Парижскому клубу кредиторов. Далее в 1993, 1994, 1995 годах последовали три его пересмотра, связанные с обслуживанием долга в период с декабря 1991 г. по конец 1995 г.

Вслед за этими соглашениями в апреле 1996 г. правительство РФ подписало Меморандум об условиях всеобъемлющей реструктуризации[2] внешнего долга СССР со странами - членами Парижского клуба кредиторов. Россия стала должна Клубу 38 млрд. долларов. Долги перед Парижским Клубом были признаны полностью, а с активами дело обстояло иначе. В сентябре 1997 г. в Гонконге первый вице-премьер России А. Чубайс подписал «Меморандум о взаимопонимании...», определяющий условия присоединения России к Парижскому клубу кредиторов. По Меморандуму он от имени России добровольно отказался от половины финансовых активов, простив их российским должникам по предложению Парижского клуба. Они были пересчитаны по финансовой методике Международного валютного фонда, которая учитывает средний уровень доходов государств, их валовой внутренний продукт на душу населения и другие критерии. Исходя из такой методики, России навязали списание активов на 60 млрд. долларов. Это первый итог.

Правительство России взяло на себя обязательства обслуживать долг по процентной ставке 7% годовых, что составляло около 2,7 млрд. долларов ежегодных выплат Парижскому клубу.

Другим ущемляющим интересы России условием Соглашений стало обязательство о первоочередности оплаты процентов и штрафов за просрочку процентных платежей. И, наконец, в соответствии со статьями «о равном подходе», включенными во все Соглашения с кредиторами Парижского клуба, наша страна фактически была лишена возможности ведения самостоятельных переговоров с любым из кредиторов о досрочном погашении или списании долга, в том числе путем денежных или товарных взаиморасчетов. Это ограничение не давало возможности для России урегулировать долг и автоматически обязало выплачивать высокую процентную ставку по кредитам СССР до 2020 года. Это второй итог вступления России в Парижский клуб кредиторов.

В середине 2004 года для покрытия бюджетного дефицита Германия разместила облигации Aries, получение дохода по которым привязано к выплате российского долга перед эмитентом по соглашению с Парижским клубом. О выпуске этих бумаг российское правительство было уведомлено в последний момент. Механизм досрочного погашения долга стал разрабатываться во многом именно потому, что Германия могла разместить аналогичные инструменты в 2005 году. Бесконтрольное увеличение объема торгуемого долга, так или иначе привязано к суверенным обязательствам России, невыгодно ей хотя бы потому, что при этом возрастает число кредиторов.

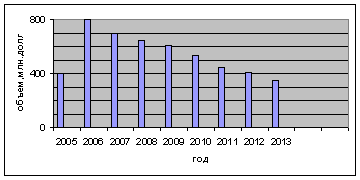

Именно отсутствие договоренности с Парижским клубом о досрочной выплате части долга сдерживало рост цен на рынке. В мае 2005 года было подписано соглашение о досрочном погашение долга. Хотя никаких скидок за досрочное погашение страна не получила, выплата 15 млрд. долларов. В 2005 году позволяет сэкономить около 6 млрд. долларов. На процентных платежах за 2005-2020 года (рис. 1), а также обезопасить себя от новых выпусков облигаций, таких как Aries. Кроме того, благодаря этому соглашению Минфин РФ смог потратить средства Стабилизационного фонда на досрочное погашение внешнего долга, а не на реализацию инфраструктурных проектов.

|

Россия надеялась, что в 2006 году ей разрешат досрочно погасить еще 10 млрд. долларов долга. Вероятность этого была очень высока, тем более что досрочные погашения становятся для Парижского клуба обычным делом: в 2005 году он заключил соответствующие соглашения с Перу и Польшей.

Рис. 1. Экономия на процентных платежах Парижскому клубу благодаря досрочному погашению долга.

Из общей суммы государственного внешнего долга задолженность Российской Федерации перед странами-участницами Парижского клуба на 1 апреля 2006 года составила 24,4 млрд.долларов, уменьшившись с начала года на 800 млн.долларов. В августе 2006 года Россия выплатила досрочно долг Парижскому клубу кредиторов, благодаря чему госдолг страны сократился приблизительно до 40 млрд. долларов.

Похожие работы

... наиболее благоприятные источники и формы заимствований, планировать принятие новых долговых обязательств исходя из принципа исполнения всех обязательств в полном объеме. Совершенствование управления государственным долгом Российской Федерации включает три взаимосвязанных направления деятельности: 1. Формирование бюджетной политики в части планирования объема и структуры государственного долга ...

... черт бюджетной системы и бюджетного процесса, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение государственного долга (его типы, причины возникновения, способы погашения и т.д.). 1. Государственный бюджет. Проблема сбалансированности. Прежде чем говорить о бюджетном устройстве Российской Федерации, выявлять его достоинства и недостатки необходимо ...

... активными и пассивными долгами [10]. В действующем законодательстве также отсутствует система ответственности за эффективность принимаемых решений при осуществлении государственной политики заимствований и управления государственным долгом и, соответственно, пределы полномочий и ответственность Правительства Российской Федерации, органов федеральной исполнительной власти, Банка России и иных ...

... над расходами федерального бюджета, формирования Стабилизационного фонда и, как следствие, уменьшения внешнего долга страны. 3. Развитие роли банков в управлении государственным долгом 3.1. Основные проблемы организации и функционирования государственного долга к России Решение проблемы бюджетного дефицита и других социально-экономических проблем путем государственных заимствований ...

0 комментариев