Содержание

Введение

1. Общая характеристика финансов предприятия

1.1 Определение финансов

1.2 Сущность финансов предприятия

1.2.1 Финансовые отношения предприятий

1.2.2 Функции финансов

1.2.3 Денежные фонды и резервы предприятий

1.2.4 Финансовые ресурсы предприятия

1.2.5 Финансовый механизм предприятия

2. Методологические основы построения систем обеспечения финансового менеджмента

2.1 Краткая характеристика предприятия ЗАО “Ортмед +”

2.2 Организация финансовой службы на предприятии

2.3 Анализ финансового состояния предприятия ЗАО "ОРТМЕД +"

3. Информационное обеспечение финансового менеджмента

3.1 Основная финансовая документация и ее пользователи

Заключение

Библиографический список

Введение

Переход общества от системы плановой экономики к рыночным отношениям, коренным образом изменили условия функционирования предприятий. Предприятия, для того чтобы “выжить”, должны проявить инициативу, предприимчивость и бережливость с тем, чтобы повысить эффективность производства. В противном случае они могут оказаться на грани банкротства.

В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку “недостаточная” финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном счете, к банкротству, а “избыточная” устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятиям необходим анализ его состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Вместе с тем, финансовое состояние предприятия - это важнейшая характеристика экономической деятельности предприятия во внешней среде. Оно определяет конкурентоспособность данного предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям. Обеспечить свой рост и развитие смогут только те предприятия, которые одновременно с разрушением старой структуры смогут создать новую, устойчивую структуру, адекватную внешней среде. Для того чтобы быть стабильным в изменчивом мире, предприятие должно чутко реагировать на все изменения внешнего мира. Только такой подход сможет обеспечить предприятию устойчивое равновесие и устойчивый рост.

Цель курсовой работы - анализ финансового состояния ЗАО “Ортмед +”.

К основным задачам относятся:

- оценка финансового состояния по балансу;

- характеристика финансового состояния по следующим позициям:

- финансовой устойчивости;

- ликвидности предприятия;

- использованию оборотных активов;

- финансовым результатам предприятия.

При выполнении курсовой работы были использованы данные отчетов финансово-хозяйственной деятельности за 2006 и 2007 год.

1. Общая характеристика финансов предприятия 1.1 Определение финансов

Финансы представляют собой совокупность денежных отношений, возникающих в процессе создания фондов денежных средств у субъектов хозяйствования и государства и использования их на цели воспроизводства, стимулирования и удовлетворения социальных нужд общества. Выделяют три основные стадии процесса общественного воспроизводства:

- производство;

- распределение;

- потребление.

Областью возникновения и функционирования финансов является вторая стадия воспроизводственного процесса, когда происходит распределение стоимости произведенного общественного продукта. Именно на этой стадии появляются финансовые отношения, связанные с формированием денежных доходов и накоплений, принимающих специфическую форму финансовых ресурсов. Потенциально финансовые ресурсы образуются на стадии производства, когда создается новая стоимость и осуществляется перенос старой. Однако реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована.

В общей совокупности финансовых отношений выделяют три крупные взаимосвязанные сферы:

- финансы хозяйствующих субъектов (предприятия, организации, учреждения);

- страхование;

- государственные финансы.

В зависимости от характера деятельности субъектов внутри каждой из сфер можно выделить различные звенья. Каждое звено выполняет свои задачи, имеет собственную организационную структуру финансового аппарата однако в совокупности они образуют финансовую систему государства. Взаимодействие между выделенными звеньями финансовой системы осуществляется, как правило, при посредничестве учреждений банковской системы, играющих особо важную роль в отношении функционирования финансов предприятия.

Каждое звено финансовой системы, в свою очередь, подразделяется на подзвенья в зависимости от отраслевой принадлежности субъектов, форм собственности, характера деятельности и других факторов своей организационной структурой, функциями, целями и задачами.

Существо взаимосвязей между выделенными сферами и звеньями финансовой системы состоит во взаимосвязанном финансовом обеспечении их деятельности и выражается в виде налогов, сборов, отчислений, пошлин, штрафов, ассигнований и др. В основе этих взаимосвязей находятся финансы хозяйствующих субъектов, точнее финансовое обеспечение воспроизводственных затрат, осуществляемое в трех формах: САМОФИНАНСИРОВАНИЕ, КРЕДИТОВАНИЕ, ГОСУДАРСТВЕННОЕ ФИНАНСТРОВАНИЕ. Оптимизация соотношения между перечисленными формами финансового обеспечения осуществляется государством путем применяемой им финансовой политики.

1.2 Сущность финансов предприятия 1.2.1 Финансовые отношения предприятийФинансы предприятий занимают ведущее место в воспроизводственном процессе и формировании собственных денежных средств и централизованных финансовых ресурсов государства.

Переход к рыночной экономике вызвал серьезные изменения всей финансовой системы и в первую очередь ее основного звена - финансов предприятия.

Финансы предприятий - это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятия и их распределения и использования.

Финансовые отношения предприятий в зависимости от экономического содержания можно сгруппировать по следующим направлениям:

- между учредителями в момент создания предприятия по поводу формирования уставного (складочного) капитала. В свою очередь уставной (складочный) капитал является первоначальным источником формирования производственных фондов, приобретения нематериальных активов;

- между предприятиями и организациями, связанные с производством и реализацией продукции, возникновением вновь созданной собственности. К ним относятся финансовые отношения между поставщиком и покупателем сырья, материалов, готовой продукции и т.п., отношения со строительными организациями в период инвестиционной деятельности, с транспортными организациями при перевозке грузов, с предприятиями связи, таможней, иностранными фирмами и т.п. Эти отношения являются основными в хозяйственной деятельности, поскольку от их эффективной организации во многом зависит финансовый результат коммерческой деятельности;

- между предприятиями и работниками предприятия при распределении и использовании доходов, выпуске и размещении акций и облигаций предприятия, выплате процентов по облигациям и дивидендов по акциям, взыскании штрафов и компенсаций за причиненный материальный ущерб, удержании налогов с физических лиц. Организация финансовых отношений влияет на эффективность использования трудовых ресурсов;

- между предприятием и вышестоящей организацией, внутри финансово-промышленных групп, внутри холдинга, с союзами и ассоциациями, членом которых является предприятие. Эти отношения возникают при формировании, распределении и использовании централизованных целевых денежных фондов, и резервов на финансирование целевых отраслевых программ, проведение маркетинговых исследований, научно-исследовательских работ, организацию выставок, оказание финансовой помощи на возвратной основе для осуществления инвестиционных проектов и пополнения оборотных средств. Эта группа отношений, как правило, связана с внутриотраслевым перераспределением денежных средств и направлена на поддержку и развитие предприятий;

- между предприятием и финансовой системой государства при уплате налогов и других платежей в бюджет, формировании внебюджетных фондов, предоставлении налоговых льгот, применении штрафных санкций, получении ассигнований из бюджета;

- между предприятием и банковской системой в процессе хранения денег в коммерческих банках, получении и погашении ссуд, уплаты процентов за кредит, покупке и продаже валюты, оказания других банковских услуг;

- между предприятием и страховыми компаниями и организациями. Отношения возникают при страховании имущества, отдельных категорий работников, коммерческих и предпринимательских рисков;

- между предприятием и инвестиционными институтами в ходе размещения инвестиций, приватизации и др.

Каждая из перечисленных групп имеет свои особенности и сферу применения. Однако все они носят двусторонний характер, и их материальной основой является движение денежных средств. Движением денежных средств сопровождается формирование уставного капитала предприятия, начинается и завершается кругооборот средств, формирование и использование денежных фондов различного назначения.

1.2.2 Функции финансовНаиболее полно сущность финансов проявляется в их функциях. Большинство экономистов признают, что финансы предприятий выполняют две основные функции, которые тесно взаимодействуют между собой:

распределительная функция

С ее помощью происходит формирование первоначального капитала, образующегося за счет вкладов учредителей, распределение валового внутреннего продукта в стоимостном выражении, определение основных финансовых ресурсов, обеспечивается оптимальное сочетание интересов отдельных товаропроизводителей, предприятий и организаций и государства в целом;

контрольная функция

Объективной основой этой функции является стоимостной учет затрат на производство и реализацию продукции, выполнение работ, оказание услуг, формирование доходов и денежных фондов предприятия и их использование.

В основе финансов лежат распределительные отношения, обеспечивающие источниками финансирования воспроизводственный процесс (распределительная функция), и тем самым связывающие воедино все фазы воспроизводственного процесса: производство, обмен и потребление. Однако размер получаемых предприятием доходов определяет возможности его дальнейшего развития. Эффективное и рациональное ведение хозяйства предопределяет возможности его дальнейшего развития. И, наоборот, нарушение бесперебойного кругооборота средств, рост затрат на производство и реализацию продукции, выполнение работ, оказание услуг снижают доходы предприятия и соответственно возможности его дальнейшего развития, конкурентоспособность и финансовую устойчивость. В этом случае контрольная функция финансов сигнализирует о недостаточном воздействии распределительных отношений на эффективность производства, о недостатках в управлении финансовыми ресурсами и в организации производства. Игнорирование таких сигналов может привести к банкротству предприятия.

Реализация контрольной функции осуществляется с помощью финансовых показателей деятельности предприятий, их оценки и разработки необходимых мер для повышения эффективности распределительных отношений.

1.2.3 Денежные фонды и резервы предприятийФормирование денежных фондов предприятия начинается с момента его организации. Предприятие в соответствии с законодательством создает уставной капитал.

Уставной капитал - уставной первоначальный источник собственных средств предприятия. Формирует основной и оборотный капитал, которые в свою очередь направляются на приобретение основных производственных фондов, нематериальных активов, оборотных средств.

К числу денежных фондов предприятия относится добавочный капитал. Он создается за счет: прироста стоимости имущества в результате переоценки основных фондов; эмиссионного дохода (превышение продажной цены акции над номинальной); безвозмездно полученных денежных и материальных ценностей на производственные цели. Он может быть использован на погашение сумм снижения стоимости имущества, выявившихся по результатам его переоценки, на погашение убытков, возникших в результате безвозмездной передачи имущества другим предприятиям и лицам, на увеличение уставного капитала, на погашение убытка, выявленного по результатам работы предприятия за отчетный год.

Результатом предпринимательской деятельности предприятия могут быть:

- доходы от реализации производственного товара;

- доходы от выполненных работ и оказанных услуг;

- доходы от предоставления в пользование имущества.

Эти доходы выступают в форме выручки реализации, которая поступает на расчетный и (или) валютный счет предприятия, если оно экспортирует продукцию. Выручка является прежде всего источником возмещения затрат на производство, продвижение на рынок и реализацию товаров (работ, услуг). Сюда также включается часть затрат по осуществлению экономической деятельности, непосредственно не связанной с производством и (или) реализацией продукции, но связанных с извлечением прибыли. Эти затраты в соответствии с законодательством также относятся на себестоимость продукции. Дальнейшее распределение выручки связано с формированием амортизационного фонда, который по своей экономической сущности предназначен для финансирования простого воспроизводства основных фондов.

Результатом и конечной целью хозяйственной деятельности предприятия является прибыль. После налоговых затрат образуется прибыль, остающаяся в распоряжении предприятия, из которой формируются: резервный капитал и другие аналогичные резервы, а также фонд накопления и фонд потребления.

1.2.4 Финансовые ресурсы предприятияФинансовые ресурсы - это совокупность собственных денежных доходов и поступлений извне (привлеченные и заемные средства), предназначенные для выполнения финансовых обязательств предприятия, финансирования текущих затрат и затрат, связанных с расширением производством.

Финансовые ресурсы предприятия по своему происхождению разделяются на:

- собственные (внутренние)

- привлеченные на различных условиях (внешние)

Собственные финансовые ресурсы включают в себя прибыль (только ту, которая остается в распоряжении предприятия после уплаты налогов и других налоговых платежей в бюджет) и амортизационные отчисления. Прибыль, оставшаяся в распоряжении предприятия, распределяется решением руководящих органов на цели накопления (используется на развитие производства и способствует росту имущества предприятия) и потребления (используется для решения социальных задач). Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так и расширенного производства.

Привлеченные источники формирования финансовых ресурсов можно так же разделить на собственные, заемные и бюджетные ассигнования. Это деление обусловлено формой вложения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то результатом такого вложения средств является образование привлеченных собственных финансовых ресурсов.

Предпринимательский капитал представляет собой капитал, вложенный в уставной капитал другого предприятия в целях извлечения прибыли или участия в управлении предприятием.

Ссудный капитал передается предприятию во временное пользование на условиях платности и возвратности в виде кредитов банков, выданных на разные сроки, средств других предприятий в виде векселей, облигационных займов.

Бюджетные ассигнования могут использоваться как на безвозвратной основе, так и на возвратной основе. Как правило, они выдаются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержки предприятий, производство продукции которых имеет общегосударственное значение.

Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в банке и в кассе предприятия.

Предприятие, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и во времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов.

1.2.5 Финансовый механизм предприятияУправление финансами предприятия осуществляется с помощью финансового механизма.

Финансовый механизм предприятия - это система управления финансами предприятия в целях достижения максимальной прибыли.

Система управления финансами включает в себя:

Финансовые методы финансовое планирование

Финансовые методы финансовое планирование

финансовый учет

финансовый анализ

финансовое регулирование

финансовый контроль

Финансовые инструменты существуют различные подходы к трактовке понятия “финансовые инструменты”. В наиболее общем виде под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия (табл.1).

Таблица 1.

Виды финансовых активов и финансовых обязательств

| Финансовые активы | Денежные средства |

| Контрактное право получить от другого предприятия денежные средства или любой другой вид финансовых активов | |

| Контрактное право обмена финансовыми инструментами с другим предприятием на потенциально выгодных условиях | |

| Акции другого предприятия | |

| Финансовые обязательства (только контрактные обязательства) | Выплата денежных средств или предоставление какого-то иного вида финансовых активов другому предприятию |

| Обмена финансовыми инструментами с другим предприятием на потенциально невыгодных условиях |

Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы).

Существует и более упрощенное понимание сущности понятия “финансовый инструмент”. В соответствии с ним выделяют три категории финансовых инструментов: денежные средства (средства в кассе и на расчетном счете, валюта), кредитные инструменты (облигации, форвардные контракты, фьючерсы, свопы и др.) и способы участия в уставном капитале (акции и паи).

Правовое обеспечение управления финансами.

Информационно-методическое обеспечение управления финансами.

Задачи и содержание финансовой работы на предприятии.

Любой бизнес начинается с постановки и ответа на следующие три ключевых вопроса:

- каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

- где найти источники финансирования и каков должен быть их оптимальный состав?

- как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия?

Решаются эти вопросы в рамках финансового менеджмента, являющегося одной из ключевых подсистем общей системы управления предприятием. Логика ее функционирования представлена на рис.1.

| Правовое и нормативное обеспечение системы управления финансами на предприятии |

![]()

![]()

![]() Информационный поток

Информационный поток

| УПРАВЛЯЮЩАЯ ПОДСИСТЕМА | |||||

| Организационная структура финансового управления | Кадры финансового подразделения | Финан-совые инстру-менты | Финан-совые методы | Информация финансового характера | Технические средства управления финансами |

![]() Процесс управления

Процесс управления

|

| ||

| Источники финансовых ресурсов | Финансовые ресурсы | Финансовые отношения |

![]()

![]()

![]() Денежный поток

Денежный поток

Информационный поток

| Производство |

![]()

![]() Материальный

Материальный

| Бюджет, Собственники, Контрагенты |

| Рынок |

![]()

![]()

![]()

![]() Материальный поток

Материальный поток

![]() Информационный поток

Информационный поток

![]() Денежный поток

Денежный поток

Информационный поток

Рис.1. Структура и процесс функционирования системы финансового управления на предприятии.

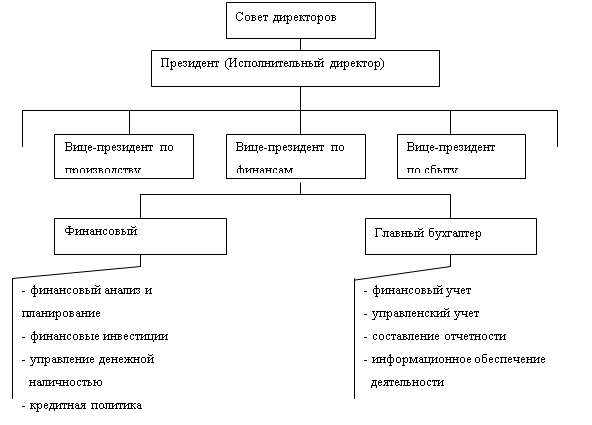

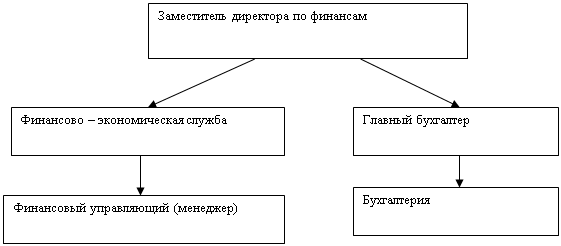

Организационная структура системы управления финансами хозяйствующего объекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел (рис.2).

На небольших предприятиях роль финансового директора обычно выполняет главный бухгалтер. Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера.

Рис.2. Организационная структура управления предприятием.

Приведенная на рис.2 схема нетиповая, а состав ее элементов может варьировать в зависимости от национальных особенностей организации бизнеса в той или иной стране, вида компании, ее размера и прочих факторов.

В условиях рыночной экономики финансовый менеджер становится одной из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда за принятие окончательного решения по выбору наиболее приемлемого варианта действий. Однако если поставленная проблема имеет существенное значение для предприятия, он может быть лишь советником высшего управленческого персонала. Наконец, финансовый менеджер, как правило, - ответственный исполнитель принятого решения, он также осуществляет оперативную финансовую деятельность.

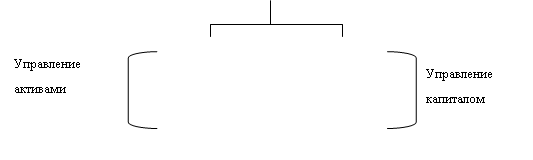

Область деятельности финансового менеджера тесно связана со структурой баланса, как основной отчетной формой, отражающей имущественное и финансовое состояние предприятия (рис.3).

Финансовый анализ

и планирование

| БАЛАНС | |

| Основные Средства | Собственный капитал |

| Текущие Активы | Привлеченный капитал |

Рис.3. Ключевые области деятельности финансового менеджера.

Общие принципы финансовой работы сведены:

- к плановости и системности;

- к целевой направленности;

- к стратегической ориентированности.

В условиях рыночной экономики важнейшими задачами финансовой службы являются:

- выполнение обязательств перед бюджетом, банками, поставщиками, своими работниками;

- организация системы управления денежными потоками, которые возникают в процессе финансово-хозяйственной деятельности предприятия с целью достижения поставленной цели и получения прибыли;

- разработка и исполнение бизнес-плана;

- составление финансовой программы развития предприятия;

- определение кредитно-валютной политики;

- осуществление финансового планирования;

- анализ финансовой деятельности и осуществление контроля за целевым и эффективным использованием денежных средств и т.д.

Таким образом, основная задача финансовой работы связана с бесперебойным обеспечением финансовыми ресурсами плановых потребностей предприятия.

2. Методологические основы построения систем обеспечения финансового менеджмента 2.1 Краткая характеристика предприятия ЗАО “Ортмед +”

Закрытое акционерное общество “Ортмед +” создано на основании Гражданского кодекса Российской Федерации (№51-ФЗ от 30.11.94г), Федерального закона “Об акционерных обществах” (№208-ФЗ от 26.12.95г).

Закрытое акционерное общество - коммерческая организация, акции которого распространяются только среди его учредителей. Оно не вправе проводить открытую подписку на выпускаемые им акции. Акционеры обладают преимущественным правом приобретения акций, продаваемых другими учреждениями. Уставной капитал закрытого акционерного общества не может быть менее 100-кратной суммы минимального размера оплаты труда, установленного законодательством на момент регистрации общества. К моменту регистрации общества должно быть оплачено не менее 50% уставного капитала, а оставшаяся часть - в течение года с момента его регистрации. Число участников не должно превышать 50, в случаях, если число акционеров закрытого общества превысит установленный предел, указанное общество в течение 1 (одного) года должно преобразоваться в открытое, а если число его акционеров не уменьшится до установленного предела, общество подлежит ликвидации в судебном порядке.

Устав ЗАО “Ортмед +” утвержден решением учредительного собрания от 23.11.97 г. и зарегистрирован постановлением администрации Индустриального района г. Перми от 30.12.97 г.

Фирменное наименование на русском языке:

- полное Закрытое акционерное общество “Ортмед +”

- сокращенное ЗАО “Ортмед +”

Фирменное наименование на английском языке:

- полное Joint - Stock Company “Ortmed +”

- сокращенное JSC “Ortmed +”

Общество является юридическим лицом и имеет собственное обособленное имущество, учитываемое на его самостоятельном балансе, а также расчетный, валютный и иные счета в учреждениях банков, круглую печать, штампы и бланки со своим наименованием, эмблему и фирменный знак. Общество может создавать филиалы и представительства на территории РФ и за ее пределами, а также иметь дочерние и зависимые общества.

Общество имеет гражданские права и несет обязательства необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии).

Предметом деятельности общества является:

- изготовление и реализация протезно-ортопедических изделий;

- ремонт и сервис медицинского оборудования и товаров медицинского назначения;

- торгово-закупочная деятельность и коммерческое посредничество;

- выполнение научно-исследовательских, опытно-конструкторских, проектных, изыскательных и технологических работ;

- оказание платных услуг юридическим и физическим лицам, включая бытовые и юридические;

- консультационная деятельность;

- рекламная и издательская деятельность;

- маркетинговая деятельность;

- внешнеэкономическая деятельность;

- экспорт и импорт оборудования, средств производства, потребления, работ, услуг, товаров и продукции;

- автосервис, техническое обслуживание автомобилей, транспортные услуги;

- разработка операций с недвижимостью;

|

2.2 Организация финансовой службы на предприятии

Рис.4. Организационная структура управления ЗАО "Ортмед +".

Основные функции финансовой службы на предприятии:

Обеспечение финансовой деятельности предприятия с обязательным получением прибыли

Разработка финансовой программы развития предприятия

Разработка кредитной политики

Определение инвестиционной политики для развития производственно-торгового процесса

Обеспечение валютной политики предприятия

Разработка плана финансовых мероприятий

Анализ финансово-коммерческой деятельности предприятия

Ведение бухгалтерского и статистического учета в области финансов, составление баланса предприятия

В управлении финансовой деятельностью предприятия главное лицо - финансовый менеджер.

Перед финансовым менеджером стоят многочисленные и разноплановые задачи, связанные:

- с управлением оборотным капиталом;

- определения его оптимальной величины и структуры;

- управление дебиторской и кредиторской задолженностью на основе их анализа;

- оценкой эффективности инвестиционных проектов с учетом рисков, связанных с их осуществлением;

- выявление возможных источников финансирования;

- финансовым планированием;

- анализом хозяйственной деятельности и финансовым контролем.

Функциональные обязанности финансового менеджера:

- организация финансовой работы на предприятии;

- разработка текущих и перспективных планов;

- разработка прогнозов проектов, вложение денежных средств и оценка их проектов;

- организация коммерческого расчета, расчет соответствующих показателей;

- проведение кредитной политики;

- контроль за выполнением плановых финансовых показателей;

- анализ финансового состояния предприятия, эффективности использования финансовых ресурсов и финансовых мероприятий;

- формирование финансовой документации

Менеджер имеет следующие права:

- без доверенности действовать от имени предприятия;

- представлять его интересы во всех органов управления;

- осуществлять всю административную деятельность;

- заключать сделки, договоры, включая трудовые;

- открывать в банках расчетные, текущие и валютные счета;

- использовать денежные средства предприятия для финансирования затрат, связанных с его деятельностью.

Финансовый менеджер должен отвечать квалификационным требованиям, которые прилагаются к его должностной инструкции:

- знание теории финансов, кредиты финансового менеджмента;

- знание налогового и бухгалтерского учета;

- владение приемами экономического анализа;

- владение приемами финансового и налогового планирования;

- знание действующего законодательства в налоговой, валютной, финансово-кредитной сферах, исходя из оценки экономической ситуации в стране и на мировых финансовых рынках.

Финансовый менеджер данного предприятия несет ответственность за качество анализа финансовых проблем, за выработку рекомендаций руководству предприятия, а в отдельных случаях и за принятие решений.

Должностная инструкция главного бухгалтера

1. Общие положения:

1.1 Главный бухгалтер назначается и освобождается от должности руководителем ЗАО "ОРТМЕД +".

1.2 Главный бухгалтер непосредственно подчиняется руководителю ЗАО "ОРТМЕД +".

1.3 В своей деятельности руководствуется Конституцией РФ,

Гражданским, Трудовым и Налоговым кодексами РФ, федеральными и

областными законами, постановлениями правительства и другими

нормативными документами по учёту и налогообложению.

2. Функции:

2.1 Осуществляет контроль над целевым использованием средств

и исполнением сметы расходов,

2.2 Взаимодействует с финансовыми органами по вопросам финансирования.

2.3 Взаимодействует с налоговыми органами, руководителями и

бухгалтерами других медицинских учреждений по вопросам налогообложения внебюджетной деятельности.

2.4 Формирует учётную политику ЗАО "ОРТМЕД +".

3. Должностные обязанности:

3.1 Возглавляет работу централизованной бухгалтерии ЗАО "ОРТМЕД +".

Организует бухгалтерский учёт финансово-хозяйственной деятельности учреждения исходя из требований Инструкцией по бухгалтерскому учёту.

3.2 0беспечивает рациональное распределение нагрузки между работниками Централизованной бухгалтерии.

3.3 Формирует учётную политику учреждений, обслуживаемых Централизованной бухгалтерией на очередной финансовый год.

3.4 Осуществляет контроль за соблюдением порядка оформления первичных учётных документов и составлением отчётности. Обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации.

3.5 Осуществляет контроль за целевым использованием средств в соответствии с утверждённой сметой расходов по бюджету и экономической классификацией.

3.6. Определяет порядок и сроки проведения инвентаризации имущества и обязательств.

3.7. Принимает необходимые меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей.

3.8. Руководит и организует работу контрольно-ревизионной группы.

3.9. Обеспечивает своевременное составление сводной бухгалтерской отчётности для представления её в установленном порядке в органы статистики, финансовые и налоговые органы, учредителям и собственникам имущества.

3.10. Следит за изменениями в законодательстве по бухгалтерскому учёту, налогообложению и оперативно вносит поправки в учётную политику, бухгалтерскую и налоговую отчётность.

3.11 Участвует в проведении экономического анализа по исполнению сметы расходов организации по данным бухгалтерского учёта и отчётности в целях предотвращения потерь и непроизводительных затрат.

3.12. Оказывает методическую помощь работникам подведомственных учреждений по вопросам бухгалтерского учёта, налогообложения, контроля, отчётности и экономического анализа.

3.13. Организует и проводит мероприятия по повышению образовательного уровня работников Централизованной бухгалтерии и медицинских учреждений.

3.14. Контролирует соблюдение работниками правил внутреннего трудового распорядка, охраны труда и противопожарной безопасности.

3.15. Вносит предложения о поощрении работников, наложении взысканий за нарушение трудовой и производственной дисциплины.

4. Права:

4.1 Имеет право требовать от работников бухгалтерии чёткого исполнения ими должностных обязанностей и оформления регистров бухгалтерского учёта в установленные сроки;

4.2 Требовать от работников других служб и подразделений необходимых сведений и справок для получения полной и достоверной информации о совершаемых хозяйственных операциях.

5. Ответственность:

5.1. Несёт персональную ответственность за выполнение должностных обязанностей и нарушение финансовой дисциплины в соответствии с законодательством.

5.2. Соблюдает Правила внутреннего трудового распорядка, техники безопасности производственной санитарии и противопожарной защиты.

6. Квалификационные требования

6.1. Высшее экономическое образование и стаж работы по профилю не менее 5 лет.

2.3 Анализ финансового состояния предприятия ЗАО "ОРТМЕД +"

Одним из важнейших условий успешного управления финансами предприятия является анализ финансового состояния.

Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности, которые интересуют не только работников самого предприятия, но и его партнеров по экономической деятельности, государственные, финансовые, налоговые органы и др.

Основной целью проведения анализа финансового состояния организаций является получение объективной оценки их платежеспособности, финансовой устойчивости, деловой и инвестиционной активности, эффективности деятельности.

Для проведения анализа финансового состояния организации используются данные следующих форм их финансовой отчетности:

- бухгалтерский баланс (форма N 1 по ОКУД);

- отчет о прибылях и убытках (форма N 2 по ОКУД).

Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа:

- предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период;

- анализ финансовой устойчивости;

- анализ ликвидности баланса предприятия;

- анализ использования оборотных активов;

- анализ финансовых результатов.

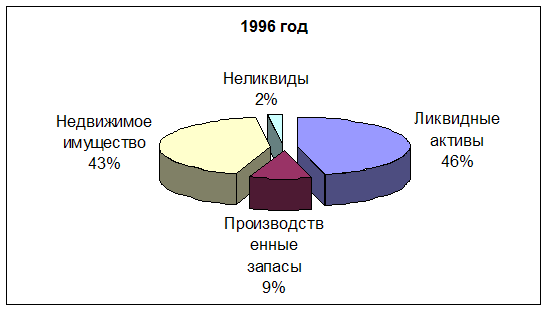

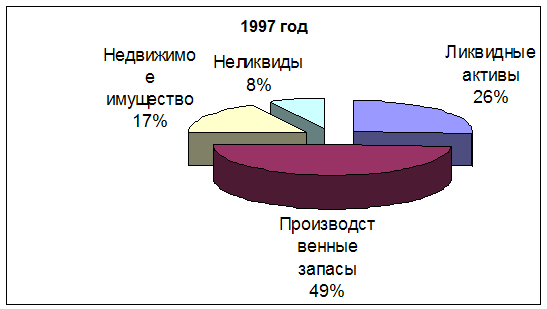

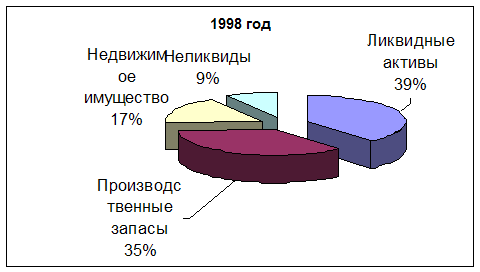

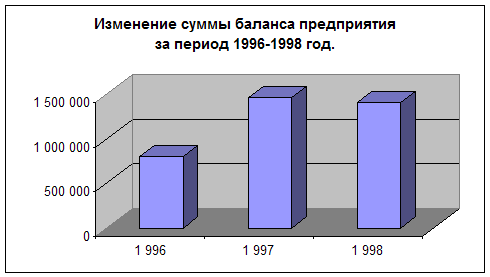

Предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период предназначена для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период. В целях проведения такого анализа составляем сравнительный аналитический баланс, который включает в себя основные агрегированные показатели бухгалтерского баланса по состоянию на 01.01.06 г. (табл. 2) и делаем оценку финансового состояния ЗАО “Ортмед +” по формам отчетности №1, №2 за 2007г. (табл. 3).

Таблица 2.

Сравнительный аналитический баланс, тыс. руб.

| Показатели баланса | Абсолютные величины | Удельные веса | Изменения | |||||

| на н. г. | на к. г. | на н. г. | на к. г. | в абс. вели-чинах | в удел. весах | В % к вели-чине на н. г. | В % к изм-ю итога баланса | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| АКТИВ 1. Внеоборотные активы (стр. 190) | 432,1 | 569,5 | 57,9 | 37,5 | 137,4 | 20,4 | 31,8 | 17,8 |

| 2. Оборотные активы (стр.290), в т. ч.: | 314,5 | 949,3 | 42,1 | 62,5 | 634,8 | 20,4 | 201,8 | 82,2 |

| - запасы (стр.210) | 60,4 | 92,0 | 8,1 | 6,1 | 31,6 | -2,0 | 52,3 | 4,1 |

| - дебитор. зад-ть, кратко-срочные фин. вложения, денежные средства и пр. активы (стр.230, 240, 250, 260, 270) | 254,1 | 857,3 | 34,0 | 56,4 | 603,2 | 22,4 | 237,4 | 78,1 |

| - краткосрочные финансовые вложения, денежн. средства (стр.250, 260) | 185,3 | 421,4 | 24,8 | 27,7 | 236,1 | 2,9 | 127,4 | 30,6 |

| -дебитор. задолженность (стр.230, 240) | 68,8 | 427,4 | 9,2 | 28,1 | 358,6 | 18,9 | 521,2 | 46,4 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| БАЛАНС (стр.300) | 746,6 | 1518,8 | 100,0 | 100,0 | 772,2 | 0 | 103,4 | 100,0 |

| ПАССИВ 3. Капитал и резервы (стр.490) | 592,3 | 1472,6 | 79,3 | 96,9 | 880,3 | 17,6 | 148,6 | 114,0 |

| 4. Долгосрочные обязательства (стр.590) | 81,6 | 0 | 10,9 | 0 | -81,6 | -10,9 | -100,0 | -10,6 |

| 5. Краткосрочные обязательства (стр.610) | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0,0 |

| 6. Кредиторская зад-ть и прочие пассивы (стр.620, 640, 660) | 72,7 | 46,2 | 9,7 | 3,0 | -26,5 | -6,7 | -36,5 | -3,4 |

| БАЛАНС (стр.700) | 746,6 | 1518,8 | 100,0 | 100,0 | 772,2 | 0 | 103,4 | 100,0 |

Как видим, за 2007г. стоимость имущества организации возросла на 772,2 тыс. руб., в том числе в результате увеличения на 17,8% основных средств и на 82,2% - оборотных средств. При росте удельного веса в общей стоимости имущества основных средств, а также запасов и затрат, увеличилась и доля дебиторской задолженности, которая играет отрицательную роль. Положительную роль сыграло:

увеличение на конец отчетного периода резервного капитала на 880,3 тыс. руб. или на 148,6% по сравнению с величиной резервного капитала на 01.01.05 г.;

уменьшение кредиторской задолженности на 26,5 тыс. руб. по сравнению с 01.01.05 г.

Таблица 3.

Оценка финансового состояния, тыс. руб.

| № | Показатели | Базисный год | Отчетный год | Откло-нение |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Фактическое наличие собственных оборотных средств (стр.490+590+640+650+660-190) | 289,3 | 903,1 | 613,8 |

| 2. | Сумма оборотных средств в запасах (стр.210+220) | 60,4 | 92,0 | 31,6 |

| 3. | Процент обеспечения, % (п.1/п.2*100%) | 479,0 | 981,6 | 502,6 |

| 4. | Источники формирования оборотных средств (стр.290) собственные (п.1) заемные (стр.610) привлеченные (стр.690-610-640-650-660) | 314,5 289,3 уд. вес 92,0 0 уд. вес 0 25,2 уд. вес 8,0 | 949,3 903,1 уд. вес 95,1 0 уд. вес 0 46,2 уд. вес 4,9 | 634,8 613,8 0 21,0 |

| 5. | Финансовый результат (стр.140 ф.2) | 571,3 | 880,0 | 308,7 |

| 1 | 2 | 3 | 4 | 5 |

| 6. | Уровень рентабельности, % стр.140 ф.2 стр.020+030+040 ф.2 * 100% | 39,0 | 32,1 | -6,9 |

Как свидетельствуют данные таблицы 3 и данные форм №1 и №2 за отчетный период произошло увеличение фактического наличия собственных оборотных средств в хозяйственном обороте на 613,8 тыс. руб. и составило на конец года 903,1 тыс. руб. Производственные запасы и затраты незавершенного производства также имеют тенденцию к росту. Их увеличение за 2007г. составило 31,6 тыс. руб. или прирост на 52,3% (92,0*100%/60,4-100%), что связано с ростом объема производства продукции и его реализации (в 2006г. - 2144,7 тыс. руб., в 2007г. - 3629,0 тыс. руб.). Процент обеспечения производственных запасов за счет собственных источников за 2007г. увеличился почти в два раза, на конец отчетного периода за счет собственных источников сформировано 981,6% запасов и затрат незавершенного производства против 479,0% в базисном году. В качестве источников формирования оборотных средств организация использовало два источника - собственные и привлеченные средства, удельное соотношение которых составило:

в базисном году 92,0% собственных источников оборотных средств и 8% привлеченных;

в отчетном году 95,1% собственных и 4,9% привлеченных.

Приведенные данные свидетельствуют об увеличении собственных источников формирования оборотных активов на 3,1 пункта и о снижении привлеченных источников на 3,1 пункт, следует отметить, что удельный вес собственных источников за отчетный период составляет значительную долю 95,1%. Абсолютная величина финансового результата выросла в отчетном году на 308,7 тыс. руб., однако показатель эффективности - уровень рентабельности снизился на 6,9 пункта. Если в базисном году на 1 рубль затрат было получено 39,0 руб. прибыли, то в отчетном периоде лишь 32,1 руб. анализ финансовой устойчивости заключается в определении платежеспособности предприятия и определении финансовой устойчивости.

ЗАО “Ортмед +” является платежеспособным, так как имеющиеся у него денежные средства (стр.260 ф.1), краткосрочные финансовые вложения (стр.250 ф.1) и активные расчеты (стр.230, 240 ф.1) покрывают его краткосрочные обязательства (стр.610, 620 ф.1).

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов и затрат источниками их формирования. Для анализа необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, а для этого надо определить размеры источников средств, имеющихся у предприятия для формирования его запасов и затрат. Иначе говоря, необходимо рассчитать трехкомпонентный показатель финансовой устойчивости, по которому можно судить о финансовой ситуации в базисном и отчетном периоде (табл.4).

Таблица 4.

Расчет трехкомпонентного показателя финансовой устойчивости, тыс. руб.

| № п/п | Показатель | 2006г. | 2007г. | Отк-е +, - |

| 1. | Капитал и резервы (стр.490+640+650+660 ф.1) | 639,8 | 1472,6 | +832,8 |

| 2. | Внеоборотные активы (стр. 190 ф.1) | 432,1 | 569,5 | +137,4 |

| 3. | Фактическое наличие собственных оборотных средств (п.1-п.2) | 207,7 | 903,1 | +695,4 |

| 4. | Долгосрочные ссуды и займы (стр.590 ф.1) | 81,6 | 0 | -81,6 |

| 5. | Общая сумма собственных источников и долгосрочных кредитов (ссуд) (п.3+п.4) | 289,3 | 903,1 | +613,8 |

| 6. | Краткосрочные кредиты и займы (стр.610 ф.1) | 0 | 0 | 0 |

| 7. | Общая сумма источников, направляемая для форми-рования производственных запасов и затрат (п.5+п.6) | 289,3 | 903,1 | +613,8 |

| 8. | Производственные запасы и затраты (стр.210+220 ф.1) | 60,4 | 92,0 | +31,6 |

| 9. | Излишек (+), недостаток (-) собственных источников (п.3-п.8) | +147,3 | +811,1 | +663,8 |

| 10. | Излишек (+), недостаток (-) собственных оборотных средств и долгосрочных ссуд (п.5-п.8) | +228,9 | +811,1 | +582,2 |

| 11. | Излишек (+), недостаток (-) всех источников для фор-мирования производственных запасов и затрат (п.7-п.8) | +228,9 | +811,1 | +582,2 |

| 12. | Тип финансовой ситуации (отр. знач-е - 0, положит. - 1 п.9, 10,11) 1, 1, 1 - абсолютная финансовая устойчивость, 0, 1, 1 - нормальная финансовая устойчивость, 0, 0, 1 - неустойчивое финансовое состояние, 0, 0, 0 - кризисное финансовое состояние | 1 1 1 | 1 1 1 | 1 1 1 |

По данным таблицы 4 видно, что финансовое состояние ЗАО “Ортмед +” за отчетный период не изменилось. Как в начале периода, так и в конце ЗАО “Ортмед +” находится в абсолютно устойчивом финансовом состоянии. Абсолютная устойчивость подтверждается следующим условием:

Для характеристики финансовой устойчивости предприятия используется также ряд финансовых коэффициентов, которые позволяют убедиться в его финансовой устойчивости. По данным бухгалтерского баланса (ф.1) составляем таблицу 5.

Таблица 5.

Коэффициенты финансовой устойчивости

| № п/п | Показатель | Формула расчета | Норматив. огранич-ль | 2005г. | 2006г. | Изм-я за год |

|

| Коэффициент автономии | стр.490+640+650+660 Ка = стр.700 | > 0,5 | 0,9 | 1,0 | +0,1 |

|

| Коэффициент финансовой зависимости | стр.590+690-640-650-660 Кфз = стр.700 | < 0,5 | 0,1 | 0,03 | 0,07 |

|

| Коэффициент финансовой устойчивости | стр.490+590+640+650+660 Кфу = стр.700 | 0,6: 1,0 | 1,0 | 1,0 | 0,0 |

|

| Коэффициент маневренности | фактическое наличие собственных оборотных Км = средств собственный капитал и резервы = стр.490+590+640+650+660-190 стр.490+640+650+660 | = 0,5 | 0,5 | 0,6 | +0,1 |

|

| Коэффициент мобильности | стр.290-230 Кмоб = стр. 190 | 0,5 | 0,6 | 1,7 | +1,1 |

Как свидетельствуют данные таблицы 5 доля собственных средств в общем объеме ресурсов предприятия стала выше и достигла на конец отчетного периода 100%. Снижение коэффициента финансовой зависимости на 0,07 в отчетном периоде по сравнению с базисными говорит о том, что доля заемных средств в финансировании данного предприятия снизилась, и на конец отчетного периода практически равна 0. Как было отмечено выше, ЗАО “Ортмед +” является абсолютно устойчивым предприятием, что подтверждает коэффициент финансовой устойчивости равный 1,0. ЗАО “Ортмед +” имеет возможности для свободного финансового маневрирования, так как доля средств, вложенных в наиболее мобильные активы, соответствует нормативному ограничителю. Коэффициент мобильности за отчетный период увеличился на 1,1, и на конец отчетного периода на 1 рубль основных средств приходится 1,70 руб. оборотных средств, что вызвано увеличением дебиторской задолженности на 01.01.06г.

В процессе взаимоотношений предприятия с кредитной системой и другими предприятиями постоянно возникает необходимость в анализе ликвидности его баланса, который заключается в сопоставлении средств по активу с обязательствами по пассиву (для этого на основании формы баланса составляем таблицу 6).

Таблица 6.

Анализ ликвидности баланса, тыс. руб.

| Актив | На н. г. | На к. г. | Пассив | На н. г. | На к. г. | Платежный излишек или недостаток | В% к величине итого группы пассива | ||

| на н. г. | на к. г. | на н. г. | на к. г. | ||||||

| 1. Наиболее ликвидные активы (стр.250+260) | 185,3 | 421,4 | 1. Наиболее срочные обязательства (стр.620) | 25,2 | 46,2 | +160,1 | +375,2 | +635,3 | +812,1 |

| 2. Быстро реализуемые активы (стр.230+240+270) | 68,8 | 435,9 | 2. Кратко-срочные пассивы (стр.610+660) | 23,5 | 0,0 | +45,3 | +435,9 | +192,8 | 0,0 |

| 3. Медленно реализуемые активы (стр.210+140-216) | 58,7 | 89,7 | 3. Долгосроч-ные пассивы (стр.590) | 81,6 | 0,0 | -22,9 | +89,7 | -28,1 | 0,0 |

| 4. Трудно реализуемые активы (стр. 190-140) | 432,1 | 569,5 | 4. Постоянные пассивы (стр.490+630+640+ 650-216) | 614,6 | 1470,3 | -182,5 | -900,8 | -29,7 | -61,3 |

| БАЛАНС | 744,9 | 1516,5 | БАЛАНС | 744,9 | 1516,5 | х | х | х | Х |

Проанализировав данные таблицы 6, можно сделать следующее заключение: на конец отчетного периода баланс можно признать ликвидным, хотя по состоянию на 01.01.05г. такого нельзя сказать, так как одно из его соотношений групп активов и пассивов не отвечало условиям абсолютной ликвидности - медленно реализуемые активы меньше долгосрочных пассивов. В отчетный период увеличился платежный излишек наиболее ликвидных активов. Ожидаемые поступления от дебиторов превысили величину краткосрочных кредитов. Величина запасов превысила долгосрочные пассивы, хотя на 01.01.05г. перспективная ликвидность показывала недостаток имеющихся запасов по сравнению с долгосрочными пассивами. Платежный излишек краткосрочных финансовых вложений и денежных средств за отчетный период увеличился на 176,8%.

Характеристику ликвидности предприятия дополняем с помощью следующих финансовых коэффициентов (табл.7).

Таблица 7.

Коэффициенты ликвидности

| № п/п | Показатели | Формула расчета | Нормативный ограничитель | Базисный год | Отчетный год |

|

| Коэффициент абсолютной ликвидности | стр.250+260 Ка= стр.690-640,650,660 | 0,2: 0,7 | 7,4 | 9,1 |

|

| Коэффициент общей ликвидности | стр.230+240+250+260 Кс= стр.690-640,650,660 | 0,8: 1,0 | 10,1 | 18,4 |

|

| Коэффициент текущей ликвидности | стр.290-230 Кт= стр.690-640,650,660 | ³ 2,0 | 9,8 | 20,5 |

По данным таблицы 7 можно сказать, что для покрытия финансовых обязательств хватает наличия имеющихся оборотных средств. На 1 рубль текущих обязательств приходится 20,5 руб. текущих активов. Наиболее жестким критерием ликвидности предприятия является коэффициент абсолютной ликвидности, так при немедленной необходимости погашения обязательств на 1 их рубль приходится 9,1 руб. активов.

Анализ использования оборотных активов проводится в связи с тем, что оборотные активы являются важнейшей составной частью финансовых ресурсов. В ЗАО “Ортмед +” они занимают 82,2% от стоимости имущества. Большое влияние на состояние оборотных активов оказывает их оборачиваемость. Для анализа оборачиваемости применяем следующие показатели деловой активности (табл. 8).

Таблица 8.

Оборачиваемость оборотных средств

| № п/п | Показатели | Формула расчета | Базисный год | Отчетный год | Изме-нения +,- |

|

| Коэффициент оборачиваемости | стр.010 ф.2 Ко = стр.290-230 ф.1 | 8,7 | 3,8 | -4,9 |

|

| Продолжительность одного оборота в днях | 360 t = Ко | 41,4 | 94,7 | +53,3 |

|

| Коэффициент закрепления | стр.290-230 ф.1 Кз = стр.010 ф.2 | 0,1 | 0,3 | +0,2 |

| 4. | Эффективность использования | Эф = (Кз отч. год - Кз баз. год) * S оборота отч. года (стр.010 ф.2) | х | +725,8 | х |

По данным таблицы 8 следует отметить, что за отчетный период оборачиваемость оборотных средств, т.е. выручка от реализации продукции на 1 рубль оборотных средств, снизилась на 4,90 руб. и составила на 01.01.06г.3,80 руб. и при этом увеличилась продолжительность одного оборота на 53,3 дня. Коэффициент закрепления в отчетном году увеличился на 0,2. На 01.01.06г. на 1 рубль прибыли от реализации продукции приходится 0,30 руб. оборотных средств против 0,10 руб. на 01.01.05г., в связи, с чем произошло дополнительное вовлечение средств.

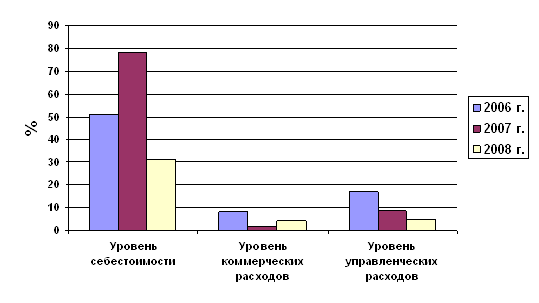

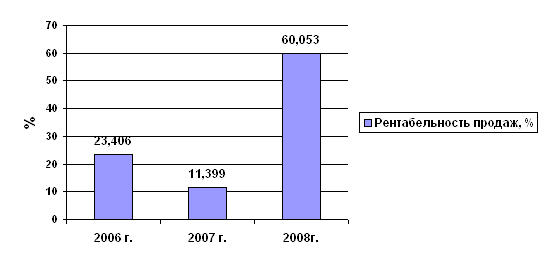

В условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Как сработало предприятие в отчетном году мы можем судить только сделав анализ его финансовых результатов (табл. 9).

Таблица 9.

Финансовые результаты, тыс. руб. (по ф.2)

| № п/п | Показатели | Базисный год | Отчетный год | Изме-нения +,- |

| 1. | Выручка от реализации продукции, работ и услуг | 2144,7 | 3629,0 | +1484,3 |

| 2. | Полная или коммерческая себестоимость реализации продукции, товаров и услуг (стр.020+030+040) | 1464,7 | 2745,4 | +1280,7 |

| 3. | Прибыль (убыток) от реализации продукции (п.1-п.2) | 680,0 | 883,6 | +203,6 |

| 4. | Уровень рентабельности продаж (п.3/п.2 * 100%) | 46,4 | 32,2 | -14,2 |

| 5 | Проценты к получению | 3,3 | 0,0 | -3,3 |

| 6. | Операционные доходы | 0,0 | 1,5 | +1,5 |

| 7. | Операционные расходы | 0,3 | 5,0 | +4,7 |

| 8. | Внереализационные доходы | 0,0 | 0,0 | 0,0 |

| 9. | Внереализационные расходы | 111,7 | 0,1 | -111,6 |

| 10. | Финансовый результат отчетного периода (п.3+5+6-7+8-9) | 571,3 | 880,0 | +308,7 |

| 11. | Уровень рентабельности (п.10/п.2*100%) | 39,0 | 32,1 | -6,9 |

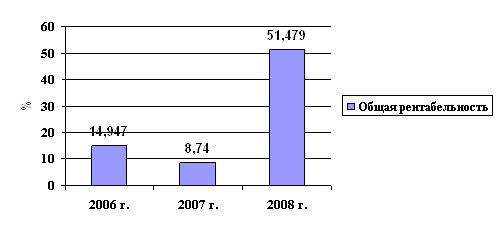

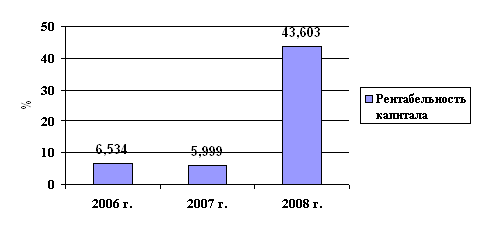

Из данных таблицы видно, что балансовая прибыль ЗАО “Ортмед +” за отчетный период выросла. Увеличение прибыли было достигнуто в результате роста выручки от реализации продукции на 1484,3 тыс. руб. и роста прибыли от реализации продукции на 203,6 тыс. руб., хотя уровень рентабельности продаж снизился на 14,2% и на конец отчетного периода на 1 рубль выручки получено всего лишь 0,32 руб. прибыли от реализации продукции. Также улучшился финансовый результат отчетного периода на 308,7 тыс. руб., но при этом уровень рентабельности снизился до 32,1%.

3. Информационное обеспечение финансового менеджмента

Финансовая отчетность - это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия, а также изменениях в его финансовом положении за отчетный период в удобной и понятной форме для принятия этими пользователями определенных деловых решений. Финансовый учет, в свою очередь, обобщает данные производственного учета, которые накапливаются и используются компанией для внутреннего пользования. Необходимость функционального разделения бухгалтерского учета в новых условиях на финансовый учет и производственный определяется принципиальными отличиями задач учета в плановой экономике и рыночной экономике.

3.1 Основная финансовая документация и ее пользователиВ рыночной экономике для принятия обоснованных управленческих решений очень большое значение имеет составление и анализ финансовых (бухгалтерских) отчетов. Это важно как для улучшения деятельности "своего" предприятия, так и для оценки финансового состояния предприятий-партнеров при заключении различного рода сделок.

В странах с рыночной экономикой специальными службами (ассоциациями предпринимателей, бухгалтеров) систематически проводятся исследования на предмет выработки требований к системе отчетных показателей предприятий.

На основе таких исследований затем принимаются государственные стандарты по учету и отчетности. При этом система отчетности строится таким образом, чтобы она была полезной не только для "внутреннего потребления" фирмы, но и для других пользователей.

Конечно, имеются определенные различия в построении финансовых отчетов в разных странах. Однако в большинстве стран с рыночной экономикой существует общая концепция построения финансовых отчетов.

Цель финансовых (бухгалтерских) отчетов состоит в том, чтобы предоставить полезную информацию различным ее пользователям.

Можно выделит 4 основные группы пользователей:

1. Менеджеры (управляющие), которые отвечают за ведение дел на предприятии и достижение поставленных задач. Менеджеры постоянно решают вопросы: что делать, как делать и оценивают результаты работы предприятий. Успех деятельности менеджера во многом зависит от того, насколько правильно и своевременно принял он то или иное решение. Но многие решения основываются именно на учетно-бухгалтерской информации и ее анализе.

Вкладчики капитала (держатели акций). Акционеров интересует информация о прибыльности, так как от этого зависят их дивиденды.

Кредиторы (банки и поставщики продукции). Они заинтересованы в том, чтобы фирма имела денежные средства для уплаты процентов и погашения долгов в установленные сроки.

Прочие пользователи - налоговые службы, фондовые биржи, органы планирования, профсоюзы (трудовые коллективы фирм), различные финансовые советники и пр.

Каждая из указанных групп пользователей изучает финансовую отчетность под определенным углом зрения.

В международной практике финансовый отчет фирмы включает:

а) балансовый отчет

б) отчет о прибылях и убытках (отчет о доходах)

в) отчет о нераспределенной прибыли

г) отчет об источниках средств и их использовании

д) примечания к финансовым отчетам

е) заключение аудитора (бухгалтера-ревизора).

Приступая к анализу финансовых отчетов, следует помнить, что:

Показатели бухгалтерского учета вне связи друг с другом не имеют практического значения. Они приобретают ценность только в случае сравнения между собой.

Ценность показателей бухгалтерского учета в значительной степени зависит от даты их составления и периода времени, к которому они относятся. Например, балансовый отчет за истекший год, составленный к середине текущего года, может иметь мало ценности, так как представлен несвоевременно. Положение предприятия на 1 июля может оказаться совершенно иным, чем на 1 января.

Информационное обеспечение финансового менеджмента включает в себя:

Оперативный учет обслуживает текущее повседневное управление фирмой. В его основе лежит бухгалтерский учет. Информация оперативного учета всегда направлена на управление определенными видами хозяйственной деятельности или отдельными операциями. Иными словами, оперативный учет в основном выполняет функцию текущего регулирования и контроля за научно-технической и производственно-сбытовой деятельностью фирмы.

Основными показателями оперативного учета являются доходы и затраты, включая калькулирование себестоимости всех видов выпускаемой продукции.

Бухгалтерский учет представляет собой глобальную информационную систему о результатах текущей хозяйственной деятельности фирмы, предназначенную для оперативного управления и обеспечения финансовой и статистической отчетности фирмы.

Цель бухгалтерского учета - создание информационной базы для управления. Система бухгалтерского учета выполняет следующие функции:

- ведение бухгалтерского учета всех хозяйственных операций: денежных средств и расчетов с контрагентами; производственных запасов; основных средств и нематериальных активов; капитальных и финансовых вложений; готовой продукции и ее реализации; фондов, резервов и займов;

- ведение учета и анализа финансовых результатов и использования прибыли;

- разработка принципов и ведение производственного учета, используемого для целей внутрифирменного управления и составляющего коммерческую тайну фирмы;

- предоставление данных для финансового учета и отчетности;

- сбор статистических данных и ведение статистического учета.

Таким образом, бухгалтерский учет фиксирует состояние и движение ресурсов, затраты на производство продукции и результаты ее реализации. Предметом бухгалтерского учета являются сбор и обработка информации о кругообороте средств и ресурсов фирмы в ходе ее хозяйственной деятельности, а также информации о формировании себестоимости продукции по видам затрат, об эффективности производства.

Ведение бухгалтерского учета предполагает выявление доходов и прибылей по результатам всех коммерческих операций. Учет доходов и прибылей ведется регулярно, как правило, ежемесячно, а с применением компьютеров - ежедневно.

Бухгалтерский учет - это не только ведение бухгалтерских записей, но и их анализ и интерпретация, что предполагает установление зависимости между финансовыми результатами и теми событиями, которые привели к этим результатам. Такую информацию необходимо иметь управленческому звену при выборе лучшего варианта действий в будущем.

Финансовый учет представляет собой систему сбора, обобщения и хранения информации об использовании всех денежных средств и ресурсов финансово - хозяйственной деятельности фирмы. В него входит учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а также учет всех финансовых операций (акций и дивидендов, облигаций и векселей, кредитов и процентов, инвестиций). На основе данных финансового учета выявляется финансовый результат (прибыль фирмы или убыток) и составляется финансовая отчетность: балансовый отчет (баланс), отчет о доходах (отчет о прибылях и убытках), отчет о финансовом положении и др. Эта информация выражается совокупностью определенным образом сформированных экономических показателей, на которых строится финансовая отчетность фирмы. В свою очередь финансовая отчетность служит источником данных для инвесторов, банков, налоговых и статистических органов, для контролирующих органов (ревизоров), для составления периодической отчетности, представляемой акционерам фирмы.

Статистический учет является обязательным для каждой фирмы, однако статистическая информация в отличие от финансовой информации, может быть не сплошной, а выборочной. Статистический учет может осуществляться как по данным оперативного и финансового учета, так и с помощью самостоятельного наблюдения. Статистическая информация дополняет финансовую информацию, в частности, о тех процессах и явлениях, которые не имеют стоимостной оценки.

Статистический учет ведется по другим принципам, нежели бухгалтерский. Статистическая отчетность представляет данные не только за отчетный год, но и за определенный период (5-10 лет) в виде таблиц и графиков, позволяющих проводить сравнительный экономический анализ деятельности фирмы.

Система управленческого учета и отчетности предоставляет информацию как для внутреннего контроля и принятия управленческих решений, так и для удовлетворения интересов внешних пользователей информации.

К качеству экономической информации предъявляются определенные требования, прежде всего требование о том, чтобы она удовлетворяла пользователей информации, иначе говоря, была полезной.

Полезность информации оценивается внутренними и внешними пользователями, которые предъявляют к ее качеству следующие требования:

- уместность и своевременность информации - способность повлиять на принятие решения пользователем и удовлетворить его интересы в нужный момент или к определенному сроку, т.е. информация, представленная своевременно;

- достоверность информации - гарантия объективности и правдивости, представляемых данных, что предполагает необходимость указания методов учета, а также процедур учета и оценки, чтобы пользователи могли правильно понимать назначение представляемой информации и проверить ее;

- сопоставимость информации - возможность сравнения показателей отчетности фирмы с данными по другим фирмам, что требует применения набора определений, единиц измерения, методики обработки данных, сроков отчетности, соответствующих национальным или международным стандартам отчетности, а также международной коммерческой практике;

- доступность и понятность информации - представление информации в ясной для понимания форме, чтобы пользователь мог применять ее для принятия решения, не боясь допустить ошибку. Для ясного понимания информации необходимо, чтобы формы представления отчетности (описательные заголовки, анализируемые понятия, базы классификации данных, содержание примечаний) отражали существо вопросов, были четкими, без излишней детализации, правильно переведенными на иностранные языки; предоставление информации бесплатно предполагает целенаправленность ее распространения среди известных фирме пользователей;

- конфиденциальность информации - предоставление пользователям лишь той информации, которая не нанесет ущерба фирме со стороны конкурентов.

Отсюда строгий учет и контроль за распространением информации среди внешних пользователей, а также за содержанием и характером отчетной информации.

Обычно обеспечение управленческого персонала соответствующей информацией зависит от распределения функций между исполнителями. С этой целью для каждого управляющего разрабатываются должностные инструкции, в которых перечисляются функции, которые он исполняет. На основании должностных инструкций определяется тот объем информации, который необходим для осуществления конкретных видов деятельности и принятия определенных управленческих решений.

Таким образом, информация, основанная на данных учета и отчетности, должна быть целенаправленной, ориентированной на потребности соответствующего уровня управления. Поэтому управленческий учет и отчетность тесно увязаны с организационной структурой управления фирмой, с распределением полномочий и ответственности между различными подразделениями аппарата управления. Считается, что система управления является ведущим, а система учета - обеспечивающим звеном в финансово-хозяйственной деятельности фирмы.

Заключение

По итогам работы ЗАО “Ортмед +” за 2007 г. можно сделать следующие выводы:

![]() За отчетный период реальная стоимость имущества выросла на 772,2 тыс. руб. Положительно оценивается увеличение в активе баланса остатков денежных средств, а в пассиве - создание резервного капитала в соответствии с законодательством. Отрицательно оценивается рост дебиторской задолженности. На модификацию и усовершенствование собственности средства не направляются:

За отчетный период реальная стоимость имущества выросла на 772,2 тыс. руб. Положительно оценивается увеличение в активе баланса остатков денежных средств, а в пассиве - создание резервного капитала в соответствии с законодательством. Отрицательно оценивается рост дебиторской задолженности. На модификацию и усовершенствование собственности средства не направляются:

(коэффициент инвестиционной = стр.130+135+140 ф.1 = 0).

активности стр. 190 ф.1

ЗАО “Ортмед +” находится в абсолютно устойчивом финансовом положении. Имеются все возможности для проведения независимой финансовой политики. Но, несмотря на это, абсолютно финансовую устойчивость вряд ли можно рассматривать как идеальный вариант, поскольку это означает, что руководство предприятия не умеет, не желает или не имеет возможности использовать внешние источники средств для своей деятельности.

ЗАО “Ортмед +” является кредитоспособным и в процессе взаимоотношений с кредитной системой и другими предприятиями, организациями и учреждениями проблем нет. Показатели ликвидности имеют значения намного выше нормативных ограничителей, а превышение оборотных средств над краткосрочными обязательствами более чем в 2 раза нежелательно, поскольку свидетельствует о нерациональном вложении средств и неэффективности их использования.

Оборачиваемость оборотных средств снизилась, при этом увеличилась продолжительность одного оборота.

Несмотря на увеличение выручки от реализации продукции уровень рентабельности продаж и соответственно уровень рентабельности балансовой прибыли снизился.

Руководству ЗАО “Ортмед +” следует пересмотреть свою финансовую политику по следующим направлениям:

Разработать и реализовать политику оптимального сочетания использования собственных и заемных средств для обеспечения наиболее эффективного функционирования предприятия.

Принять инвестиционные решения по следующим проблемам:

оптимизация структуры активов, определение потребностей в их замене или ликвидации;

разработка инвестиционной политики, методов и средств ее реализации, определение потребностей в финансовых ресурсах.

Для улучшения состояния дебиторской задолженности необходимо:

ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты по просроченным задолженностям;

осуществлять контроль за оборачиваемостью средств в расчетах;

отбирать потенциальных покупателей и определять условия оплаты продукции;

расширять систему авансовых платежей;

своевременно выявлять недопустимые виды дебиторской задолженности.

Для повышения рентабельности пересмотреть ценовую политику или усилить контроль за себестоимостью реализуемой продукции.

Библиографический список

1. Федеральный закон "Об акционерных обществах" №208-ФЗ от 26.12.95г.

2. Приказ федеральной службы России по финансовому оздоровлению и банкротству об утверждении "Методических указаний по проведению анализа финансового состояния организаций" № от 23.01.01г.

3. Журнал "Менеджмент" №4, М., 2004.

4. Бланк И.А. Финансовый менеджмент: Учебный курс. - Киев: Ника - Центр, 2003

5. Вальтер О.Э., Понеделкова Е.Н., Корнилин Д.А. Финансовый менеджмент. - М.: Колос, 2004

6. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - М.: Финансы и статистика, 1997

7. Под редакцией Н.Ф. Самсонова. Финансовый менеджмент. - М.: Юнити, 2003

8. Крейнина М.Н. Финансовый менеджмент: Учебное пособие. - М.: из-во "Дело и Сервис", 2003

9. Михайлушкин А.И., Шимко П.Д. Финансовый менеджмент. - Ростов - на - Дону: Феникс, 2006

10. Под редакцией проф. Н.Ф. Самсонова. Финансовый менеджмент. - Юнити, 2003

11. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности. - М.: Инфра - М, 2003

12. Под редакцией Е.С. Стояновой. - 5-е Изд., перераб. И доп. - М.:

13. Издательство "Перспертива", 2005

14. Уткин Э.А. Курс менеджмента. - М.: издательство "Зерцало", - 2006 14. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Инфра - М, 2005.

Похожие работы

... и финансовые результаты; · выявления резервов увеличения объема реализации продукции и суммы прибыли; · разработки мероприятий по использованию выявленных резервов. Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: · исследование изменения каждого показателя за анализируемый период («горизонтальный анализ»); · исследование ...

... текущей ликвидности с фактическим его значением покажет зависимость неплатежеспособности предприятия от задолженности государства перед ней. Для более детального анализа финансового состояния предприятий и оценки их финансовой устойчивости в дополнение к данным показателям рекомендуется использовать следующую систему показателей: А. Показатели финансовой устойчивости предприятия: 1. Коэффициент ...

... . Себестоимость продукции является важнейшим показателем, от величины которого непосредственно зависит уровень рентабельности, характеризующий эффективность производства, а значит, и финансовое состояние предприятия и его платежеспособность, а также цены на производимую продукцию. Выявление резервов снижения себестоимости продукции способствует повышению конкурентоспособности предприятий. В ходе ...

... разработке комплекса увеличению объёмов реализации в «центрах» доходов, проведение рекламной кампании. • Повышение привлекательности, востребованности услуг филиала УФПС РС(Я)- Алданского улусного узла почтовой связи. Финансовая деятельность : • Ревизия дебиторской задолженности. Группировка задолженности по степени ликвидности. Выявление задолженности с низкой степенью вероятности погашения, ...

0 комментариев