Навигация

Финансовые аспекты пенсионной реформы в России

66831

знак

4

таблицы

1

изображение

ФИНАНСОВАЯ АКАДЕМИЯ

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

Кафедра “Финансы”

Курсовая работа

по дисциплине «Финансы»

Тема: Финансовые аспекты пенсионной реформы в России

“Утверждаю”

Научный руководитель

_________________________

_________________________

_________________________

____ ________________

Исполнитель:

Студент группы Н2-2

______________________

______________________

_______________________

План

Введение 3

1. Реализация пенсионной реформы 8

1.1. Пенсионная реформа 8

1.2. Этапы проведение реформы 11

1.3. Текущее состояние реформы 12

2. Финансовые аспекты пенсионной реформы 14

2.1. Уровень пенсионного обеспечения населения Российской Федерации в 1990-е – начале 2000-х гг. 14

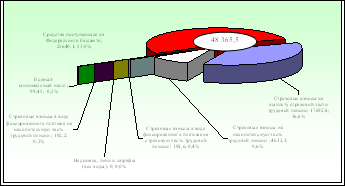

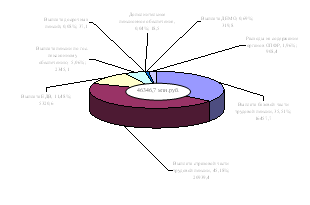

2.2. Источники формирования финансовых ресурсов пенсионной системы 18

2.3. Финансовая цена проблемы поддержки уровня государственного пенсионного обеспечения 21

2.4. Существующий механизм поддержки уровня государственного пенсионного обеспечения 24

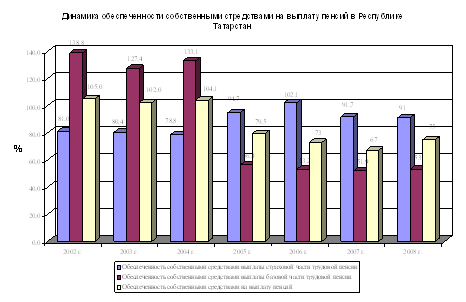

2.5. Оценка динамики государственных пенсий в условиях действующих механизмов индексации в 2002 г. 26

Заключение 30

Список литературы 33

Введение

Пенсионная реформа является в настоящее время важным, но не единственным направлением реформирования социальной сферы, которое намечено и реализуется Правительством РФ. Тем не менее, в длинном перечне она стоит особняком. Главное отличие - она планировалась и делалась в хорошем смысле «по-русски». Ее разработчики "долго запрягали", но "едут быстро".

Если посмотреть на весь список реформ: здравоохранение, медико-социальное страхование, трудовые взаимоотношения, то пенсионная реформа стала задумываться и первые ее контуры стали проясняться еще 7 лет назад. В это время еще не было опыта принятия Трудового Кодекса, очень мало говорили о серьезных изменениях в финансировании здравоохранения, почти ничего не говорили о проблемах образования в том ракурсе, в котором они ставятся сегодня. Однако уже тогда пенсионная реформа впервые стала всерьез обсуждаться на правительственном уровне с включением обязательных накопительных элементов, и делалось это в рамках Комиссии по экономической реформе Правительства России.

За эти 7 лет пенсионная реформа разрабатывалась, как минимум, в четырех вариантах. Три из них официально рассматривались правительством страны на протяжении 1997, 1998, 2000 годов. Модель пенсионной реформы, которая начала внедряться с 1 января 2002 года отличается от всех этих вариантов. Ее праобразом стала концепция, которая появилась в феврале 2001 года и заметно отличалась от всех предыдущих предложений. Таким образом, и сама программа реформы, и семь основных законопроектов, были разработаны в течение примерно десяти месяцев. Это очень ярко характеризует темпы реализации модели и тот объем работы, которую пришлось проделать разработчикам.

Одним из главных нововведений в пенсионное законодательство стала базовая пенсия, которая в этой форме ни в одном из предыдущих вариантов не предлагалась. Согласно этому пункту каждый гражданин, независимо от того, на протяжении какого периода за него выплачивались взносы в фонд, имеет право на гарантированную пенсию. Прообразом этого базиса является гражданская пенсия в Нидерландах.

Так как российская система будет смешанной, будущие пенсионеры будут получать пенсии из двух источников: распределительной и накопительной составляющих. Такой подход почти полностью повторяет модель шведской пенсионной системы. Как и в Швеции, распределительная составляющая основывается на системе условно-накопительных счетов, а накопительная составляющая в период до 2004 года будет формироваться за счет накопительных взносов, уплачиваемых работодателем за работников в Пенсионный фонд Российской Федерации. Последний инвестирует средства от имени застрахованных посредством негосударственных управляющих компаний. При этом его клиенты, будущие пенсионеры, имеют право самостоятельно выбирать управляющую компанию. И это почти полностью повторяет успешно работающую схему, реализованную в Швеции в конце 80-х - в начале 90-х.

Накопительная составляющая новой пенсионной системы включает и дополнительные досрочные пенсии для работников, занятых в особых условиях труда. Закон о досрочных накопительных пенсиях для этой категории работников, находящийся на завершающейся стадии рассмотрения в Правительстве РФ, был написан фактически еще в 1997 году. Несмотря на ряд модификаций, он принят на рассмотрение без кардинальных изменений в схеме организации профессиональных пенсионных систем.

Российская пенсионная модель богата разного рода возможностями, что связано с большим, чем в шведской и в большинстве других моделей количеством степеней свободы для застрахованных.

Например, будущие пенсионеры смогут с 2004 года изымать свои сбережения из государственного Пенсионного фонда и направлять их в негосударственные пенсионные фонды. Это в шведской системе не предусмотрено.

Такая свобода выбора создает немало трудностей. Проблема номер один - это необходимость наладить четкий и качественный учет пенсионных прав. И именно от того, как скоро Пенсионный фонд готов это сделать, зависит результат. Особенно наглядно "узость" этого места показал опыт польской реформы.

Сегодня в российском фонде действует учетная система, создававшаяся последние 4 года и отвечающая потребностям старой модели, когда требования к персонифицированному учету были проще. Однако теперь система становится многоуровневой, в ней возникают, минимум четыре составные части персонального счета. Так, индивидуальный счет должен отражать страховые взносы, на распределительную составляющую пенсии, объемы взносов и пенсионных накоплений по всеобщей обязательной накопительной пенсии. Для граждан, имеющих право на досрочную накопительную пенсию, должна появиться дополнительная составляющая пенсионного счета, которая регистрирует его права в этой профессиональной пенсионной системе. Кроме этого учету подлежат негосударственные составляющие пенсии.

Если, хотя бы в одном из сегментов этой информации произойдет сбой или Пенсионный фонд не сможет оперативно и достоверно отразить необходимую информацию, то система в целом не будет работать. Вместе с тем, полностью переложить часть груза ответственности по учету на негосударственные фонды невозможно. Без централизованной системы контроля, который должен осуществлять единственный регистратор, невозможен эффективный сбор обязательных взносов, как в государственные, так и частные структуры.

Первоначально у авторов реформы было намерение сделать пенсионные накопления граждан их собственностью, но, практически, это оказалось невозможным, поскольку породило бы большое количество коллизий с действующим законодательством. Поэтому, в соответствии с уже принятыми законами, пенсионные накопления являются собственностью Российской Федерации. Любые инвестиции за счет таких средств, по сути дела, будут означать существенное увеличение доли государственной собственности в российской экономике. Причем к середине жизни нынешнего поколения работников, т.е. к 2029-2030 году эта группа активов достигнет 40-50% ВВП, а к середине столетия превысит 100%-ый объем ВВП страны. И здесь кроется немалая опасность. В связи с этим сейчас рассматриваем вопрос о том, чтобы наложить запрет на осуществление управляющими компаниями, работающими с Пенсионным фондом, функции голосования по пакетам акций, приобретенных на средства пенсионных накоплений.

Далее перед разработчиками реформы стоит, может быть, не столь срочная, но не менее важная задача. Это необходимость обеспечить эффективную, прозрачную, подконтрольную обществу систему надзора и регулирования новой накопительной составляющей пенсионной системы.

Что касается управляющих компаний и спецдепозитариев, то эта инфраструктура уже сформировалась и успешно действует под контролем Федеральной комиссии по ценным бумагам. Доказательством этому служит отсутствие серьезных злоупотреблений со стороны участников рынка паевых инвестиционных фондов, который имеет уже 5 летнюю историю.

Однако проблема регулятора все же существует. Ограничить рынок только контролем, надзором и регулированием пенсионных накоплений со стороны ФКЦБ невозможно. В стране есть множество организаций, которые исторически играют немаловажную роль в регулировании деятельности субъектов инвестирования пенсионных накоплений. Это, прежде всего, Инспекция негосударственных пенсионных фондов при Министерстве труда и социального развития, Банк России, который занимается регулированием банковского сектора и Министерство финансов, которое осуществляет регулирование страхового бизнеса. Последнему в новой пенсионной модели тоже отводится весьма существенная роль, особенно в долгосрочной перспективе.

Поэтому законодатели (Правительство и Государственная Дума) сегодня оказались в сложной ситуации. Очень трудно обеспечить действенность регулирования без концентрации всех функций в рамках одного надежного и дееспособного регулятора. Например, Инспекцию негосударственных пенсионных фондов таким регулятором сегодня назначить просто нельзя. Она слишком слаба для тех функций, которые возникают в рамках обязательной накопительной системы. Трудно дать полномочия и ФКЦБ, поскольку этот орган является весьма узко специализированным на данном рынке. В результате в сфере регулирования пенсионных накоплений имеется проблема распыления ответственности.

Тем не менее, Минэкономразвития, как один из разработчиков законодательства этой сферы, имеет целый ряд предложений для ликвидации этих проблем, которые сейчас рассматриваются Государственной Думой и Правительством в ходе подготовки поправок к Закону об инвестировании пенсионных накоплений.

Кроме среднесрочных проблем есть еще и проблемы долгосрочного характера. Самая главная из них связана с тем, каким образом будет осуществляться управление пенсионными активами в период достижения накопительной пенсионной системы зрелости, когда встанет в полный рост проблема начала выплаты из накопительной составляющей пенсионной системы.

В законе "О трудовых пенсиях в Российской Федерации" мы уже имеем формулу, которая позволяет исчислить размер накопительной части трудовой пенсии. Эта формула предусматривает выплату накопительной пенсии в виде аннуитета, т.е. пожизненного ежемесячного содержания. При этом возникает целый комплекс проблем, требующих решения. Например, каким образом будут управляться пенсионные активы в период выплаты аннуитета, когда они утрачивают характер персональных накоплений. Фактически они списываются со счетов всех застрахованных, когда те выходят на пенсию и объединяются в единый страховой резерв в рамках Пенсионного фонда в связи с необходимостью страхования риска неопределенности продолжительности жизни каждого конкретного пенсионера.

О сложности этого вопроса свидетельствует тот факт, что даже в Швеции в первые годы существования ее первой пенсионной системы, которая очень близка к новой российской модели, этот вопрос не получил окончательного решения. Существующее отечественное законодательство тоже пока не содержит прямых ответов на вопросы о том, как будет финансироваться в России система аннуитетов. Имеются только отсылочные нормы на те законы, которые еще предстоит разработать. К счастью, для этого у нас есть достаточное время, потому что первые пенсионеры с накопительной пенсией по старости у нас появятся через 10 лет в 2012 году.

Еще более серьезно проблема аннуитета обозначится для разобщенных негосударственных пенсионных фондов, не имеющих возможности создания довольно большого пула накоплений, который смог бы снизить риск неопределенности показателей дожития. Это может привести к злоупотреблениям со стороны застрахованных.

Пенсионер, как правило, лучше, чем любой НПФ способен прогнозировать продолжительность своей жизни. Это определяется наличием у него информации о заболеваниях, других рисках, которым он подвергался в течение своей жизни. Имея такое объективное информационное преимущество, будущий пенсионер получает возможность манипуляций системой финансирования аннуитетов в своих интересах. Возможности для этого у него появляются в децентрализованной системе осуществления пенсионных накоплений через негосударственные пенсионные фонды. В ней каждый пенсионный фонд имеет, по сути дела, обособленную систему аннуитетов. Он либо заключает контракт со страховой компанией, которая обеспечивает страхование жизни, либо сам предоставляет эти аннуитеты. Потенциально у каждого застрахованного возникает возможность переходить из одного негосударственного пенсионного фонда в другой в зависимости от того, насколько выгодными для данного человека являются условия предоставления аннуитета. Для того, чтобы эту проблему решить удовлетворительным образом, необходимо провести большой объем исследовательской и практической организационной работы. Потребуется создать и довольно сложную законодательную базу для регулирования рынка аннуитетов. Это именно та долгосрочная задача, которую придется решать на протяжении ближайших 6-8 лет.

Цель работы заключается в изучении финансовых аспектов пенсионной реформы в России. В соответствии с поставленной целью решены следующие задачи:

- отражены этапы проведения реформ пенсионного обеспечения в России,

- проведен анализ уровня пенсионного обеспечения населения,

- определена финансовая цена проблемы поддержки уровня государственного пенсионного обеспечения,

- отражен существующий механизм поддержки уровня пенсионного обеспечения,

- оценена динамика государственных пенсий.

1. Реализация пенсионной реформы 1.1. Пенсионная реформа

На различных этапах реформы формулировка целей периодически изменялась:

До 1995 г.

· 1991 г. - преодоление проблем с выплатами пенсий и их низким уровнем. Проблема была связана с возникшим дефицитом бюджета. Произошло выделение пенсионного фонда (далее - ПФ) в отдельную структуру. Ранее - пенсии выплачивались из государственного бюджета.

1995 г.

· Совершенствование управления пенсионной системой. Реформирование направлено на факт отсутствия организационной структуры, ответственной за реализацию государственной политики в области пенсионного обеспечения.

· "Более справедливая система начислений пенсии":

o Было отмечено что, каждое новое поколение работников за период трудовой жизни выплачивает в пенсионную систему больше денег, чем каждый из них впоследствии получает из пенсионной системы;

o А также тот факт, что пенсионная система в результате реформы должна учитывать не только отработанный стаж, но и размер заработной платы человека.

Похожие работы

... покупательной способности пенсии в связи с инфляцией и ростом цен. Индивидуальный (персонифицированный) учет — организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством Российской Федерации. Индивидуальный лицевой счет - совокупность сведений о поступивших страховых взносах за застрахованное лицо и другой информации о ...

... 46 40 6 0,37 31 0,43 22,2 1860112 869780 757600 112180 496 597444 7527 384795 100 46,8 41 6 0,03 32,12 0,41 20,7 Таблица 2.1.1 Структура доходов бюджета Пенсионного фонда России в 2005-2007 годах В структуре доходов ПФР значительный удельный вес занимают средства единого социального налога (ЕСН), поступающие из ...

... механизмов выхода на пенсию по старости в связи с работой в особых условиях труда, на Крайнем Севере и за выслугу лет путем организации профессионального и территориального пенсионного страхования; обеспечение разграничения обязательств по финансированию нестраховых периодов, надбавок, повышений и компенсационных выплат между Пенсионным фондом Российской Федерации и другими источниками, включая ...

... Для более полного понимания современной пенсионной системы основные её особенности на современном этапе будут рассмотрены во второй главе. Глава 2. Современное пенсионное обеспечение в Российской Федерации Пенсия (от латинского pensio – платёж) - регулярная и, как правило, пожизненная денежная выплата нетрудоспособным гражданам со стороны государства или иных субъектов в качестве основного ...

0 комментариев