Навигация

Соціалістична економіка розвивалася на просторі всього соціалістичної о табору, незважаючи на його умовні державні і економічні межі

50109

знаков

1

таблица

0

изображений

6. Соціалістична економіка розвивалася на просторі всього соціалістичної о табору, незважаючи на його умовні державні і економічні межі.

Більш того, закладалися і реалізовувалися схеми міждержавної кооперації, коли виріб або вузол машини вироблялися в одній країні, а збирання — в іншій.

Соціалістична адміністративно-планова економіка виробила таке економічне середовище і менталітет, наслідки яких ще довгі роки проявлятимуть себе в економічних рішеннях управляючих.

У 1930— 1950 pp. взагалі не існувало поняття прибутку. Доходи підприємств вилучалися в повному обсязі, ще у момент від вантаження підприємствами продукції. На вищих рівнях управління народним господарством ці доходи складалися і перерозподілялися. Частково вони поверталися на підприємства, але не як зароблене, а як одержане.

Підприємства одержували капітальні вкладення, фонд заробітної плати і так аж до суми витрат на відрядження, тобто фактично були поставлені в умови жорсткого кошторису витрат, який ніколи не ув’язувався з реальною прибутковістю підприємства.

Відповідно розвинувся менталітет, орієнтований:

- виконувати плани кошторису, але не навчений навикам управління фінансами;

- при будь-якому відповідному випадку просити в держави, вважаючи це природним правом;

=> витрачати зароблене і одержане на те, що раніше особливо не допускалося або стримувалося (на інвестиції, елементи зовнішньої розкоші — іномарки, стильні меблі, на закордонні відрядження, тощо). Іншими словами, багаторічні заборона і вимушений прихований аскетизм породили тягу до марнотратства, яке проявляло себе, як тільки представилися відповідні умови.

Вся ця сукупність специфічних характеристик визначила особливу схильність багатьох українських підприємств до кризи і предбанкрутних явищ в умовах реформування економіки.

Безпосередньому початку ринкових реформ передував короткостроковий період первинного становлення приватних комерційних структур. Доходи дуже багато кого з них ґрунтувалися на цінових ножицях між встановленими державними цінами на продукцію і фактичними ринковими.

Ринкові ціни стали орієнтиром для підприємств в умовах відміни державного регулювання цін.

По окремих видах продукції ціни перевищили світовий рівень. Це породило затоварювання або відвантаження товарів без передоплати з високим ризиком, що вони не будуть вчасно сплачені.

Широкого поширення набули розрахунки по так званому бартеру, коли сторони обмінювалися товарами без грошових розрахунків, хоча при цьому виникали податкові зобов'язання і не утворювалися засоби навіть на оплату праці.

Фактично за панування монополій - підприємств-гігантів, що не мали на внутрішньому ринку конкурентів, був спровокований інтерес до зростання доходів підприємств за рахунок зростання цін на продукцію при знижених обсягах виробництва. Це призвело до різкого зростання цін і одночасного зниження обсягів виробництва. Починаючи з січня 1992 p., Україна (і не тільки вона, а й багато країн колишнього соцтабору) фактично підтвердила положення економічної теорії про те, що в умовах монополії за відсутності ринкового регулювання цін коливаннями попиту і пропозиції та державного контролю за цінами неминучі зростання цін і одночасне скорочення обсягів виробництва.

Спад промислового виробництва мав структурний характер. Одночасно з скороченням виробництва окремих видів продукції стала спостерігатися стабілізація випуску продукції інших видів. Така ситуація в промисловості мала місце вперше з початку економічних реформ.

Зростання цін і спад виробництва одночасно супроводжувалися прогресивним зростанням всіх видів неплатежів і, перш за все, між підприємствами.

До певної міри у формуванні неплатежів брала участь держава, яка, продекларувавши ринкові свободи виробників, в той же час зобов'язало їх здійснювати обов'язкові поставки сільському господарству, армії за відсутності реальних розрахунків.

Основна причина неплатоспроможності визначалася складом оборотних коштів, де абсолютно переважав позиковий капітал. Через це підприємство регулярно виявлялися перед вибором:

♦ або розплачуватися своєчасно за узятим и зобов'язаннями, але тоді нічого не залишалося на діяльність;

♦ або продовжувати діяльність, але тоді оплата за зобов'язаннями зволікалася на місяці і роки.

Галузь в найменшій мірі користувалася банківським кредитом і своєю ззовні благополучною діяльністю пригноблювала діяльність інших підприємств (які віддавали їй ресурси), а також блокувала витрати бюджету і позабюджетних фондів.

Можна сказати, що намітився розрив маршрутів товарних і грошових потоків, що утрудняло валютно-експортний контроль і збір податків, а також створило грунт для численних зловживань.

Також спостерігалися численні і різноманітні зловживання капіталом підприємств з боку керівників.

Основна суть зловживань - у характерній тенденції не накопичувати капітал, примушуючи його працювати краще, а навпаки, безповоротно його витрачати або переміщувати в інші структури.

Було безліч випадків нераціональних витрат на фоні неплатоспроможності, неплатежів бюджету.

Щодо характеру використання оборотних коштів слід зазначити, що оборотні кошти підприємств підрозділяються на:

- вкладення у виробництво, де засоби обслуговують виробництво і його потреби (запаси, інструменти, заділи, вкладення в незавершене виробництво; в готову, але нереалізовану продукцію, тощо);

- вкладення в розрахунки, де засоби обслуговують інші види діяльності.

У доперебудовний період невиробнича частина оборотних фондів (розрахунків) складала 40 - 50% від виробничої. Тобто, якщо прийняти виробничу частину за 100 умовних одиниць, то всі оборотні фонди складали 150 одиниць. В досліджуваний період ситуація різко змінилася.

Очевидне дуже значне зростання оборотних коштів, що ніяк не обумовлене виробничою необхідністю, оскільки різко зростають не вкладення у виробництво, а результати від нього.

Слід констатувати, що при дійсній наявності у складі дебіторської заборгованості боргів армії, сільського господарства та інших "об'єктивних" боржників їх вплив на загальну неплатоспроможність в значній мірі перебільшувався.

Поширеним використанням оборотних фондів стало утримання засобів на валютному рахунку з подальшим "витягуванням" курсової різниці. У ряді випадків доходи від валютної курсової різниці наближалися за величиною до доходів від основної діяльності.

Виявилася практика повного ігнорування позикового походження засобів в обороті, коли чужі ресурси, що потрапляли в розпорядження підприємств, широко використовувалися в егоїстичних цілях поточного споживання.

Спостерігалися численні випадки, коли ексклюзивні підприємства збільшували власний капітал за рахунок використання і обслуговування оборотних фондів підприємств з явної згоди їх керівників. В цілому, оцінюючи результати міжвідомчого аналізу проблеми неплатежів, можна зробити висновок, що разом з комплексом об'єктивних причин зростання неплатежів через руйнування єдиного економічного простору колишнього СРСР і відповідно РЕВ, неплатежі, а отже і неплатоспроможність багатьох українських підприємств в специфічних умовах переходу від соціалістичної планово-адміністративної економіки до ринкової були спровоковані, з одного боку, недостатньою компетентністю фінансового керівництва підприємств, а з іншого, - приватними інтересами керівників вивести частину капіталу підприємств в сферу торгового обороту та інші невиробничі сфери.

З моменту виникнення приватної власності закони ніколи не були милосердними до неспроможних боржників. Вид покарання неспроможного боржника тепер значною мірою залежить від того, з яких причин боржник став банкрутом. Якщо банкрутство настало в наслідок дії об'єктивних обставин, то покарання є мінімальним, а якщо воно є результатом шахрайства, недбалості чи халатності, то винні в цьому особи підлягають адміністративним та кримінальним покаранням. У результаті еволюції законодавства про банкрутство підприємств до нього дедалі більше вносилося норм, спрямованих не стільки на ліквідацію боржника, скільки на його фінансове оздоровлення.

Загалом законодавство про банкрутство спрямоване на:

1) запобігання непродуктивному використанню активів підприємства;

2) реабілітацію підприємств, які опинилися на межі банкрутства, маючи значні резерви для успішної фінансово-господарської діяльності в майбутньому. Як правило, така реабілітація передбачає фінансову санацію (реорганізацію);

3) сприяння якнайповнішому задоволенню претензій кредиторів.

Головне у провадженні справи про банкрутство підприємства - якомога повніше задовольнити вимоги кредиторів, які пред'явлені до боржника. Цього можна досягти так:

- у процесі ліквідаційної процедури продати майно боржника й розподілити виручені кошти між кредиторами;

— втілити в життя план санації (реорганізації) боржника, що передбачає його збереження.

Господарський суд може застосувати до боржника такі типи процедур: ліквідаційні, реорганізаційні, санаційні.

До прийняття нового законодавства про банкрутство в Україні домінував перший метод. Проте в багатьох розвинутих країнах пріоритетною є санація, а не ліквідація підприємства-боржника. У вітчизняному законодавстві про банкрутство, яке діяло до 2000 p., також передбачалася можливість санації підприємства у процесі провадження справи про банкрутство, проте це питання було недостатньо врегульованим. Новий закон передбачає більше можливостей для відновлення платоспроможності боржника до і після справи про банкрутство.

Після ухвали про визнання боржника банкрутом припиняється підприємницька діяльність банкрута, призначаються ліквідатори та утворюється ліквідаційна комісія, тобто відбувається оцінка та продаж майна банкрута, задоволення претензій кредиторів та складання ліквідаційного балансу.

Згідно з законодавством про банкрутство у разі розподілу виручки від продажу ліквідаційної маси черговість задоволення претензій така:

1) покриваються витрати, пов'язані з провадженням справи про банкрутство в господарському суді та з роботою ліквідаційної комісії, а також задовольняються вимоги кредиторів, забезпечені заставою;

2) виконуються зобов'язання перед працівниками підприємства-банкрута (за винятком повернення внесків членів трудового колективу до статутного фонду підприємства або виплат на акції трудового колективу);

3) задовольняються вимоги щодо сплати державних та місцевих податків та неподаткових платежів до бюджету, вимоги органів державного страхування та соціального забезпечення;

4) задовольняються вимоги кредиторів, не забезпечені заставою;

5) задовольняються вимоги членів трудового колективу щодо повернення їхніх внесків до статутного фонду підприємства та інші вимоги;

6) задовольняється решта вимог, зокрема вимоги власників корпоративних прав.

Коли завершено реалізацію майнових об'єктів, що входять до складу ліквідаційної маси й необхідні для повного задоволення всіх вимог кредиторів, а виручені суми розподілені між ними, ліквідаційна комісія має скласти й подати до господарського суду на затвердження звіт про виконану роботу та ліквідаційний баланс, до якого додаються:

♦ показники виявленої ліквідаційної маси (дані її інвентаризації);

♦ відомості про реалізацію об'єктів ліквідаційної маси з посиланням на укладені договори купівлі-продажу;

♦ копії договорів купівлі-продажу та акти приймання — передачі майна;

♦ реєстр вимог кредиторів за даними про розміри погашених вимог кредиторів;

♦ документи, які підтверджують погашення вимог кредиторів.

Загалом баланс - це звіт про фінансовий стан підприємства, де відбито активи, зобов'язання та власний капітал на певну дату.

Ліквідаційним є такий баланс підприємства, який складається після виконання ліквідаційних процедур - реалізації майна об'єктів, що входять до складу ліквідаційної маси і необхідні для повного задоволення претензій кредиторів, та розподілу виручених сум між кредиторами.

Зрозуміло, що ліквідаційна процедура вирішально впливає на стан активів та пасивів підприємства. В ліквідаційному балансі наводяться показники виявленої ліквідаційної маси і відбивається стан активів та пасивів після розподілу виручених сум.

Серед безлічі завдань, які належить вирішити Україні в ринкових умовах господарювання, центральне місце займають стабілізація і зростання виробництва, нормалізація товарно-грошових відносин. Шляхи стабілізації і зростання ефективності економіки нашої країни полягають в її переході до нового стану - демократизації і ринкових відносин, що підтверджується багаторічним досвідом розвинутих країн світу. Але перехід від централізованої системи господарювання до ринкових відносин виявився набагато складніше, ніж уявлялося. Новосформований і ще незрілий апарат (законодавчий і виконавчий) державної влади не зумів своє-масно сформувати політичну і економічну моделі нового демократичного суспільства, механізм переходу до ринкових відносин.

Вироблені на підприємствах України товари йдуть як на внутрішній, так і на зовнішній ринок, а валютна виручка від їх реалізації за кордоном не потрапляє в країну. Так, у 1992 р. українські підприємства поставили Росії товари на суму близько 900 млрд. крб., а на їх рахунки в банках України не надійшло жодного рубля. Це суперечить законам ринку і може бути виправлене, якщо зовнішньоекономічна діяльність підприємств регулюватиметься державою.

Серед цілої низки різноманітних факторів економічного зростання України найзначнішим є уміла реалізація підприємницького потенціалу громадян країни, ефективне використання в економічному механізмі самостійної господарської ініціативи людини, визнання підприємництва незамінною силою господарської динаміки, конкурентоспроможності і суспільного процвітання.

Стає очевидним, що провідна роль у формуванні сприятливого середовища для розвитку підприємництва і малого бізнесу належить державі. Малі підприємства об'єктивно за своєю природою, особливо на першому етапі розвитку, знаходяться в гірших конкурентних умовах на ринку в порівнянні збільш крупними і об'єктивно вимагають відповідної підтримки. Тому створення розгорнутої і усесторонньої системи державної підтримки малого підприємництва є найважливішою умовою його успішного розвитку. Найбільша ефективність такої системи може бути досягнута тільки на основі комплексної державної програми розвитку малого бізнесу, що враховує всі аспекти і сторони успішного функціонування малих підприємств у різних сферах діяльності.

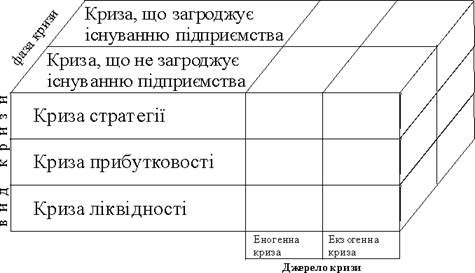

Банкрутство є кризовим станом і його подолання вимагає спеціальних методів фінансового управління. Ринкова економіка виробила велику систему фінансових методів діагностики банкрутства і методику ухвалення управлінських рішень в умовах загрози банкрутства. Ця методика призначена не тільки для ситуацій, коли криза очевидна і необхідно вживати невідкладних заходів по стабілізації, а для всіх підприємств, що працюють в ринкових умовах, оскільки її специфіка дозволяє виявити на ранній стадії і усунути негативні чинники розвитку підприємства.

Основою методики є три положення:

— діагностика банкрутства;

— виявлення факторів, що впливають на кризовий розвиток;

— вироблення антикризових механізмів управління фінансами.

Підприємства стикаються як із зовнішніми загальнодержавними проблемами (недосконалість законодавчої бази, спад виробництва), так і з внутрішніми — неефективний маркетинг, неефективне використання засобів, неефективний виробничий менеджмент, незбалансованість фінансових потоків. Сукупність перерахованих факторів викликає необхідність постійної діагностики фінансового стану підприємства з метою ранньої діагностики кризового розвитку підприємства і вироблення захисних механізмів антикризового управління фінансами залежно від виявлених факторів і сили їх дії.

Проблема фінансового оздоровлення українських підприємств надзвичайно актуальна. Законодавство про банкрутство має не тільки стимулювати ефективне використання активів підприємства, а й дати можливість розробити дійовий механізм санації боржника. У сфері банкрутства є два шляхи: ліквідація або фінансова санація. Як свідчить практика, завершення справи про банкрутство ліквідацією боржника не завжди вигідне.

Рівень задоволення вимог державних органів (бюджети усіх рівнів, податкові служби) від ліквідації підприємства дуже низький, атому необхідно передусім розробляти механізм фінансової санації боржника.

Санація — це комплекс послідовних, взаємопов'язаних заходів фінансово-економічного, виробничо-технічного, організаційного, соціального характеру, спрямованих на виведення суб'єкта господарювання з кризи і відновлення або досягнення його прибутковості та конкурентоспроможності в довгостроковому періоді.

Оздоровлення здійснюється за проектом санації, який розробляється на базі санаційної програми. Програма включає техніко-економічне обґрунтування санації; розрахунок обсягів фінансових ресурсів, потрібних для досягнення стратегічних цілей; конкретні графіки та методи мобілізації фінансового капіталу; терміни освоєння інвестицій та їхньої окупності; оцінку ефективності санаційних заходів; прогнозовані результати виконання проекту.

Розробка плану фінансового оздоровлення підприємств — головне завдання. На основі дослідження фінансового стану підприємства та аналізу причин кризової ситуації формулюються стратегічні цілі санації і системний прогноз проведення фінансового оздоровлення (поліпшення) підприємства. Обов'язково формується бізнес-план фінансового оздоровлення підприємства.

Один з основних шляхів санації — це реструктуризація суб'єкта господарювання. Є методичні рекомендації щодо проведення санаційної реструктуризації підприємств, затверджені Міністерством економіки України.

Реструктуризація підприємства — це проведення організаційно-економічних, правових, виробничо-технічних заходів, спрямованих на зміну структури підприємства, управління ним, форм власності, організаційно-правових форм, які здатні привести підприємство до фінансового оздоровлення, збільшення обсягів випуску конкурентоспроможної продукції, підвищення ефективності виробництва.

Централізована державна санаційна підтримка проводиться: а) шляхом прямого бюджетного фінансування; б) непрямими формами державного впливу. Пряме бюджетне фінансування санації підприємств може здійснюватися на поворотних (бюджетні позички) і безповоротних засадах (субсидії, дотації, повний або частковий викуп державою акцій підприємств, що перебувають на межі банкрутства).

Особливе значення має фіскальна підтримка, пов'язана зі стимулюванням лізингової форми фінансування виробничо-технічних санацій. Основне значення лізингу, як санаційного інструменту, полягає в можливості залучення до процесу виробництва найсучасніших технологій при відсутності не тільки необхідних для здійснення капіталовкладень фінансових ресурсів, а й достатнього для виходу на фінансовий ринок кредитного забезпечення.

Сьогодні загальновизнано, що підприємство — це самостійний інститут, тобто організація з внутрішньою ієрархічною структурою. Автономні рішення на рівні окремого підприємства є основоположними для забезпечення загальноекономічного результату. У поєднанні з рішеннями інших суб'єктів господарювання вони визначають ринкову ситуацію, організують та координують ринок. Саме такі рішення ініціюють ситуацію рівноваги або нерівноваги макроекономічної системи (економіки в цілому), а отже є рушійною силою її економічного розвитку. На сучасному етапі ще не всі аспекти цієї багатогранної й складної проблеми з'ясовано та обґрунтовано. Важливим, на наш погляд, є створення моделі діагностики банкрутства українських підприємств. З методичної точки зору перешкод для цього немає. Проблеми виникають з інформаційною базою для розробки української моделі, оскільки портрет вітчизняного підприємства-банкрута у кожному випадку має більше індивідуальних, специфічних рис, ніж спільних ознак, які лягли б в основу цієї моделі.

Все сказане з особливою актуальністю ставить проблеми антикризового регулювання в ринкових умовах, що змінилися.

Список використаних джерел

1. Закон України «Про відновлення платоспроможності боржника або його визнання банкрутом» від 30 червня 1999 р. // Голос України. – 1999

2. Закон України «Про підприємства в Україні» від 27 березня 1991 р.

3. Постановка Кабінету Міністрів України «Про затвердження Положення про порядок санації державних підприємств» // Зібрання постанов Уряду України. – 1994. - № 5.

4. Постанова Правління НБУ від 19 березня 1998 р. «Про затвердження Положення про застосування Національним банком України заходів впливу до комерційних банків за порушення банківського законодавства»

5. Антикризисное управление: теория, практика, инфраструктура: Учеб. пособ. / Отв. ред. Г.А. Александров. – М.: БЕК, 2002. – 544 с.

6. Баринов В.А. Антикризисное управление. – М.: ИД ФБК-ПРЕСС, 2002. – 520 с.

7. Бланк И.А. Финансовый менеджмент: Учеб. курс. – К.: Ника-Центр, 2001. – 528 с.

8. Василенко В.О. Антикризове управління підприємством. Навч. посіб. – К.: ЦУЛ, 2003. – 504 с.

9. Терещенко О.О. Фінансова санація та банкрутство підприємств. Навч. посібник. – К.: КНЕУ, 2000. – 412 с.

10. Фінанси підприємств. Підручник. Вид. 4-те, перероб і доп. / За ред. А.М. Поддєрьогіна. – К.: КНЕУ, 2003. – 534 с.

11. Чернявский А.Д. Антикризисное управление: Учеб. пособ. – К.: МАУП, 2000. – 208 с.

12. Методичні вказівки та завдання з дисципліни «Управління фінансовою санацією підприємства» / Укл.: Н.В.Акмаєва, О. В. Солохіна. – Алчевськ: ДГМІ, 2004. – 20 с.13. Аранчій В.І. Фінанси підприємств. Навчальний посібник. – К., Професіонал, 2004 – 304 с.

14. Стасюк Г.А. Фінанси підприємств. Навчальний посібник – Херсон, Олді-Плюс, 2007 – 480 с.

Похожие работы

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

... допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. 1.4 Умови проведення фінансової санації підприємства Рішення про проведення санації може прийматися в таких основних випадках: 1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та ...

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

0 комментариев