Навигация

Государственные внебюджетные фонды (отдельные фонды) и их роль в решении социальных задач

108215

знаков

1

таблица

1

изображение

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Бузулукский гуманитарно-технологический институт

(филиал) государственного образовательного учреждения

высшего профессионального образования -

"Оренбургский государственный университет"

Факультет дистанционных технологий образования

Кафедра "Финансы и кредит"

КУРСОВАЯ РАБОТА

По дисциплине: "Бюджет и бюджетная система РФ"

Государственные внебюджетные фонды (отдельные фонды) и их роль в решении социальных задач

БГТИ (Ф) ГОУ ВПО ОГУ 080105004 25 00

Руководитель работы

_______Зорина М.А.

"__"________2008 г.

Исполнитель

Студент гр.3001

______Сивашова О.Ю.

"__"________2008 г.

Бузулук 2008

Задание на курсовую работу

Государственные внебюджетные фонды (отдельные фонды) и их роль в решение социальных задач.

Исходные данные к работе: Бюджетный кодекс Российской Федерации, Законодательные акты Российской Федерации, учебные пособия под редакцией Романовского М.В., Колпакова Г.М., периодические издания: журналы "Финансы", "Бюджет", "Финансы и кредит", "Экономист", "Банковское дело", "Вопросы экономики", "Экономика и жизнь".

Перечень подлежащих разработке в работе вопросов: Сущность и значение государственных внебюджетных фондов, анализ бюджетов государственных внебюджетных фондов, проблемы и перспективы развития государственных внебюджетных фондов.

Перечень графического материала: схема и рисунок, характеризующий дефицит (профицит) распределительной составляющей пенсионной системы.

Дата выдачи задания "__"___________ 2008 г.

Руководитель работы ________ Зорина М.А.

Исполнитель:

Студент гр.3001 __________ Сивашова О.Ю.

Срок защиты работы: "__"__________ 2008 г.

Бузулук 2008

Содержание

Введение

1. Сущность и значение государственных внебюджетных фондов

1.1 Социально-экономическая сущность государственных внебюджетных фондов

1.2 Виды внебюджетных фондов, их классификация, источники формирования и задачи

2. Роль фонда социального страхования в решении социальных задач

2.1 Место и роль социального страхования в системе социальной защиты населения

2.2 Состав и структура доходов и расходов Фонда социального страхования РФ (ФСС)

2.3 Проблемы и состояние социального страхования в России

3. Перспективы развития государственных внебюджетных фондов и их роль в решении социальных задач

Заключение

Список использованных источников

Приложения

Введение

В ходе перехода к рыночной экономике произошла модернизация финансовой системы, и прежде всего ее центрального звена - общегосударственных финансов. Один за одним возникли и выделились внебюджетные фонды. Государственный внебюджетный фонд - это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан и удовлетворения некоторых потребностей социального и экономического характера. В Российской Федерации созданы и действуют три государственных социальных внебюджетных фонда: Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования. Государственные внебюджетные фонды являются составной частью финансовой системы Российской Федерации. Особое значение среди государственных внебюджетных фондов имеют вышеперечисленные социальные внебюджетные фонды, которые аккумулируют средства для реализации важнейших социальных гарантий - государственного пенсионного обеспечения, поддержки в сфере занятости, оказания бесплатной медицинской помощи, поддержки в случае потери трудоспособности, во время отпуска по беременности и родам, санаторно-курортного обслуживания и прочих.

Внебюджетные фонды - один из методов перераспределения национального дохода государства в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Средства, обобществленные внебюджетными фондами, используются для процесса воспроизводства. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населению.

Переход к рынку изменил содержание хозяйственного механизма в стране, организационные структуры отдельных его частей, в т. ч. модернизировал финансовую систему. Превращение экономики России из административно-командной системы в рыночную привело на практике к децентрализации и ослаблению роли государства, проявлением чего стало реформирование государственной системы финансирования. Один за другим возникли и выделились из бюджетной системы внебюджетные фонды, часть из которых затем опять была консолидирована в бюджеты в виде целевых фондов.

Прежняя хозяйственная система аккумулировала в Государственном бюджете практически все финансовые ресурсы государства. Высокая степень концентрации и централизации финансов имела свои преимущества, главные из которых заключались в возможности мобилизации значительных финансовых ресурсов для решения глобальных национальных задач в рамках отдельных территорий, сфер, отраслей или межотраслевых комплексов. Однако недостатком такой централизации финансовых средств было малоэффективное их использование в масштабе всей хозяйственной системы и отдельных объектов финансирования.

На историческом переходе от одной хозяйственной системы к другой Россию поразило множество кризисных явлений, взаимообуславливающих друг друга. Экономический и финансовый кризисы обусловили резкое снижение уровня жизни подавляющего числа населения, безработицу. В этих условиях, с одной стороны, возникает потребность в концентрации ограниченных финансовых ресурсов на государственном уровне с целью обеспечения наиболее насущных социальных и общеэкономических потребностей. С другой стороны, в условиях финансового кризиса, обусловившего дефицит финансовых ресурсов, у центральной власти возникает необходимость ранжировать общественные потребности по степени важности и для удовлетворения наиболее насущных из них образовать целевые денежные фонды, тем самым оградив эти потребности от значительного недофинансирования. Эта мера аналогична выделению в бюджете защищенных статей.

Постепенно из бюджета выделились внебюджетные фонды, среди которых основное место заняли социальные фонды. Создание внебюджетных фондов необходимо государству для более эффективного использования своих финансовых ресурсов. Специфика внебюджетных социальных фондов - четкое закрепление за ними доходных источников и, как правило, строго целевое использование их средств.

Государственными внебюджетными фондами Российской Федерации являются:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования;

Государственный фонд занятости населения Российской Федерации

(С 2000 года Государственный фонд занятости населения не формируется).

Целью данной работы является рассмотрение сущности государственных внебюджетных фондов и их места в бюджетной системе России.

Исходя из поставленной цели можно выделить следующие задачи: определение сущности и значения государственных внебюджетных фондов; анализ бюджетов государственных внебюджетных фондов; рассмотрение проблем и перспектив развития государственных внебюджетных фондов.

Объектом исследования являются государственные внебюджетные фонды и их роль в решении социальных задач. Методологической базой при написании данной курсовой работы явились следующие виды литературы: Бюджетный кодекс, Федеральные законы, учебники под редакцией Александрова И.М., Дробозиной Л.А., Ковалевой А.М., Ковалевой Т.М., Барулина С.В., журнал "Аналитический вестник" и др.

1. Сущность и значение государственных внебюджетных фондов 1.1 Социально-экономическая сущность государственных внебюджетных фондов

Финансовая система РФ включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности (см. Приложение А).

Внебюджетные фонды - один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств.

Внебюджетные фонды Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

запланированы органами власти и управления и имеют строгую целевую направленность;

денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

формируются в основном за счет обязательных отчислений юридических и физических лиц;

страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ "Об основах налоговой системы РФ";

денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда).

Внебюджетные фонды - форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов.

Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

Начиная с 1992 года в РФ, создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению - на экономические и социальные. Общее число федеральных внебюджетных фондов в 1998 г. составило около 40.

Впервые целевые бюджетные фонды стали создаваться в Российской Федерации в период перехода страны на новые экономические отношения на основе Закона РСФСР "Об основах бюджетного устройства и бюджетного процесса в РСФСР" от 10 октября 1991 года. Главная причина их создания - необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками доходов. Среди них ведущую роль заняли социальные внебюджетные фонды.

При создании социальных внебюджетных фондов ставилась задача "разгрузить" бюджет от существенной доли социальных расходов, которые в рамках бюджета финансировались с большими трудностями. Впоследствии, исчерпав положительный ресурс от функционирования целого ряда внебюджетных фондов, Правительство РФ приняло решение о консолидации их в бюджет, при этом сохранив определенную автономность таких фондов.

Правовой статус, порядок создания, деятельности и ликвидации государственных внебюджетных фондов определяются федеральным законом в соответствии с настоящим Кодексом.

Средства государственных внебюджетных фондов находятся в федеральной собственности. Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат.

Согласно ст.144 "Состав государственных внебюджетных фондов Российской Федерации" государственными внебюджетными фондами Российской Федерации являются:

Пенсионный фонд Российской Федерации;

Фонд социального страхования Российской Федерации;

Федеральный фонд обязательного медицинского страхования;

Государственный фонд занятости населения Российской Федерации (с 2000 года Государственный фонд занятости населения не формируется).

Проекты бюджетов государственных внебюджетных фондов составляются органами управления указанных фондов и представляются органами исполнительной власти на рассмотрение законодательных (представительных) органов в составе документов и материалов, представляемых одновременно с проектами соответствующих бюджетов на очередной финансовый год. Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются Федеральным Собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год. Проекты бюджетов территориальных государственных внебюджетных фондов представляются органами исполнительной власти субъектов Российской Федерации на рассмотрение законодательных (представительных) органов субъектов Российской Федерации одновременно с представлением проектов законов субъектов Российской Федерации о бюджете на очередной финансовый год и утверждаются одновременно с принятием законов субъектов Российской Федерации о бюджете на очередной финансовый год.

Доходы государственных внебюджетных фондов формируются за счет:

обязательных платежей, установленных законодательством Российской Федерации;

добровольных взносов физических и юридических лиц;

других доходов, предусмотренных законодательством Российской Федерации.

В бюджеты государственных внебюджетных фондов подлежат зачислению распределяемые органами Федерального казначейства по уровням бюджетной системы Российской Федерации налоговые доходы от следующих налогов, предусмотренных специальными налоговыми режимами.

Форма образования и расходования денежных средств, образуемых вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенная для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном федеральным законом, либо в ином порядке, предусмотренном Бюджетным кодексом Российской Федерации[1].

Средства государственных внебюджетных фондов находятся в федеральной собственности.

Средства государственных внебюджетных фондов не входят в состав бюджетов всех уровней бюджетной системы Российской Федерации и изъятию не подлежат.

Доходы государственных внебюджетных фондов формируются за счет:

обязательных платежей, установленных законодательством Российской Федерации;

добровольных взносов физических и юридических лиц;

других доходов, предусмотренных законодательством Российской Федерации.

В бюджеты государственных внебюджетных фондов подлежат зачислению распределяемые органами Федерального казначейства по уровням бюджетной системы Российской Федерации налоговые доходы от следующих налогов, предусмотренных специальными налоговыми режимами:

единого налога, взимаемого в связи с применением упрощенной системы налогообложения;

минимального налога в связи с применением упрощенной системы налогообложения;

единого налога на вмененный доход для отдельных видов деятельности;

единого сельскохозяйственного налога.

Расходование средств государственных внебюджетных фондов осуществляется исключительно на цели, определенные законодательством Российской Федерации, субъектов Российской Федерации, регламентирующим их деятельность, в соответствии с бюджетами указанных фондов, утвержденными федеральными законами, законами субъектов Российской Федерации.

Исполнение бюджетов государственных внебюджетных фондов осуществляется Федеральным казначейством[2].

Пенсионный фонд РФ (ПФР) был создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

Фонд социального страхования (ФСС) был создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Фонд обязательного медицинского страхования (ФОМС) предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования. Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

Важным звеном финансовой системы являются внебюджетные фонды государства - форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств. Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение и решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения.

Пенсионный фонд, фонды обязательного медицинского страхования и социального страхования населения, с одной стороны, являются финансовыми сегментами, выделенными из бюджета для самостоятельного, более эффективного функционирования, с другой - приняли форму страховых фондов. Фонд социального страхования изначально был - и по форме, и по сути - страховым фондом под патронажем профсоюзов.

Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей:

запланированы органами власти и управления и имеют строгую целевую направленность;

денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет;

формируются в основном за счет обязательных отчислений юридических и физических лиц;

страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона РФ "Об основах налоговой системы РФ";

денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом;

расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа.

1.2 Виды внебюджетных фондов, их классификация, источники формирования и задачи

Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для определенных целей. Так, во многих странах был создан фонд социального страхования, предназначенный для социальной поддержки определенных групп населения. Другие фонды появляются в связи с возникновением новых ранее неизвестных расходов, которые заслуживают особого внимания со стороны общества. В этом случае по предложению правительства законодательный орган принимает специальное решение об образовании данного внебюджетного фонда.

Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - специальные налоги и сборы, средства из бюджета и займы.

Специальные налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального, региональных и местных бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов. Доходами внебюджетных фондов могут выступать и заемные средства. Имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов.

Федеральные внебюджетные фонды формируются за счет следующих источников:

• специальные целевые налоги и сборы, установленные для соответствующего фонда;

• отчисления от прибыли предприятий, учреждений и организаций;

• средства бюджета;

• прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом;

• займы, полученные фондом у Центрального банка РФ или у коммерческих банков.

Пенсионный фонд Российской Федерации (ПФ РФ).

ПФ РФ является федеральным фондом, на его долю приходится почти ¾ средств внебюджетных социальных фондов.

ПФ РФ создан в целях государственного управления финансами пенсионного обеспечения в РФ и является самостоятельным финансово-кредитными учреждением.

Первоочередной задачей Пенсионного фонда является обеспечение финансовой стабильности пенсионной системы, создание условий для регулярной выплаты пенсий в установленные сроки и повышение их размеров с учетом изменения потребительских цен. Для этого он организует:

целевой сбор и аккумуляция страховых взносов, а также финансирование расходов в соответствии с назначением ПФ РФ: выплаты различным категориям нетрудоспособного населения в виде трудовых, военных и социальных пенсий, а также пенсий по инвалидности, различных пособий и компенсационных выплат.

капитализация средств ПФ РФ, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов, а также за правильным и рациональным расходованием его средств;

проводит индивидуальный (персонифицированный) учет работников, в счет которых осуществляют перечисления работодатели;

межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР, участие в разработке и реализации в установленном законом порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий.

Средства Пенсионного фонда Российской Федерации формируются в основном за счет страховых взносов работодателей; граждан, занимающихся индивидуальной трудовой деятельностью и иных категорий работающих граждан.

Также, немалую долю вносят и средства федерального бюджета, направленные через Пенсионный фонд РФ на целевое финансирование выплаты государственных пенсий, средства Фонда социального страхования, а также добровольные взносы физических и юридических лиц, доходы от капитализации средств ПФР и прочие поступления.

Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и перераспределения денежных средств. В настоящее время система Пенсионного фонда России включает центральный аппарат, 88 региональных отделений с 2393 пунктами уполномоченных.

Руководство ПФР осуществляет Правление и его постоянно действующий орган - Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально-государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда. Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль за расходованием средств.

Кроме ПФР вопросами пенсионного обеспечения занимаются Министерство труда и социального развития РФ (назначает и перераспределяет размеры пенсий), Министерство связи (доставляет пенсии), сберегательные банки (обеспечивают пенсионеров наличными деньгами)

В настоящее время в семи регионах России (Москве, Санкт-Петербурге и др.) по договорам с соответствующими субъектами Федерации назначение и выплата пенсий проводятся Пенсионным фондом, т.е. в этих регионах работает (и достаточно эффективно) единая пенсионная служба. К примеру, в Московской области после передачи функций назначения и выплаты пенсий отделению ПФ РФ сократились сроки назначения пенсий, их перерасчет стал осуществляться за 2-3 дня, доставка пенсий на дом стала проводиться точно по графику. Развиваются новые технологии выплаты пенсий через банк.

Пенсионный фонд РФ и его региональные отделения на местах наделены очень широкими полномочиями в осуществлении контрольных функций. Процедура контроля за правильным расходованием средств включает в себя проверку правильности назначения (перерасчета), начисления пенсий, их выплату и доставку, проверку банковских операций по расходованию пенсионных средств, проверку состояния учетно-отчетной документации по пенсионным платежам. Кроме того, постоянное увеличение расходов Пенсионного фонда на выплату пенсий требует усиления контроля за их надлежащим распределением.

Фонд социального страхования РФ

Фонд социального страхования РФ является вторым по объему аккумулируемых средств государственным внебюджетным фондом.

ФСС создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования и является самостоятельным государственным финансово-кредитным учреждением.

Управление Фондом социального страхования РФ осуществляется Правительством РФ при участии общероссийских объединений профсоюзов. Председатель Фонда социального страхования и его заместители назначаются Правительством РФ. Денежные средства и иное имущество, находящееся в оперативном управлении Фонда, а также имущество, закрепленное за подведомственными Фонду санаторно-курортными учреждениями, являются федеральной собственностью. Они не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Основными задачами Фонда являются:

обеспечение гарантированных государством пособий;

участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

осуществление мер для обеспечения финансовой устойчивости Фонда, в том числе создание резерва;

частичное содержание санаториев-профилакториев, и различных санаторных и оздоровительных лагерей для детей;

разработка совместно с Министерством труда и социального развития РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование;

Средства ФСС образуется за счет страховых взносов работодателей и граждан, занимающихся индивидуальной трудовой деятельностью, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию (примерно 92% от общей суммы доходов); доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период, а также ассигнований из республиканского бюджета РФ и добровольных взносов физических и юридических лиц. Средства фонда используются только на целевое финансирование мероприятий. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Для обеспечения деятельности ФСС создан центральный аппарат, а в региональных отраслевых отделениях - аппараты органов ФСС. При ФСС образуется Правление, при региональных отделениях - координационные советы. Руководство деятельностью ФСС осуществляется его Председателем, возглавляющим центральный аппарат Фонда. Отделением руководит управляющий. Фонд, его региональные отделения являются юридическими лицами.

Бюджет Фонда и отчет об его исполнении утверждаются Федеральным законом, а бюджеты региональных отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

Филиал отделения Фонда является обособленным подразделением отделения Фонда. Положением о филиале предусматривается осуществление всех или части функций отделения Фонда, а также возможность иметь отдельный баланс либо смету, счета в банке, при этом он не является юридическим лицом. Филиал наделяется имуществом, создавшим его отделением Фонда на праве оперативного управления.

Средства для государственного социального страхования хранятся на текущих и транзитных счетах Фонда и его исполнительных органов, открываемых в учреждениях ЦБ РФ. Для хранения и учета средств для социального страхования Фонду, его отделениям открываются текущие счета, филиалам отделений Фонда - транзитные и текущие счета.

Отделения Фонда ежеквартально финансируют расходы своих филиалов по содержанию аппарата в пределах утвержденных смет и обеспечивают покрытие перерасхода по выплаченным пособиям страхователей. Другие операции по расходованию средств с транзитных счетов филиалами не производятся.

Финансовые отчеты об исполнении бюджета Фонда составляются ежеквартально. Контроль за полнотой и своевременностью начисления и уплаты страховых взносов и иных платежей осуществляется Фондом совместно с Государственной налоговой службой России, а за рациональным расходованием этих средств в организациях - Фондом с участием профессиональных союзов.

Фонд обязательного медицинского страхования.

ФОМС предназначен для аккумулирования финансовых средств и обеспечения стабильности государственной системы обязательного медицинского страхования.

Финансовые средства фонда формируются за счет отчислений страхователей на обязательное медицинское страхование.

Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения.

На территории России создаются страховые медицинские компании, учредителями которых выступает местная администрация. Эти страховые компании могут работать только при наличии соответствующих лицензий на обязательное медицинское страхование. Эти организации обязаны заключать договора с медицинскими учреждениями на оказание медицинской помощи застрахованным по обязательному медицинскому страхованию, создавать страховые резервы, защищать интересы застрахованных.

Обязательное медицинское страхование - составная часть государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи за счет средств обязательного медицинского страхования.

Основными задачами Федерального и территориальных фондов в системе обязательного медицинского страхования являются:

обеспечение реализации Закона РФ "Об обязательном медицинском страховании граждан РФ";

обеспечение предусмотренных законодательством РФ прав граждан;

участие в разработке и осуществлении государственной финансовой политики;

обеспечение ее финансовой устойчивости.

Для выполнения этих задач в области финансовой политики и финансирования Федеральный фонд обязательного медицинского страхования:

осуществляет выравнивание условий деятельности территориальных фонда по обеспечению финансирования программ обязательного медицинского страхования;

проводит финансирование целевых программ в рамках обязательного медицинского страхования;

вносит в установленном порядке предложения о страховом тарифе на обязательное медицинское страхование;

осуществляет набор и анализ информации о финансовых ресурсах системы обязательного медицинского страхования;

участвует в создании территориальных фондов обязательного медицинского страхования;

осуществляет контроль над использованием финансовых средств системы;

аккумулирует финансовые средства Федерального фонда.

Территориальные фонды обязательного медицинского страхования в области финансово-кредитной деятельности и контроля над рациональным использованием финансовых средств в системе обязательного медицинского страхования осуществляют следующие основные функции:

аккумулируют финансовые средства территориальных фондов;

осуществляют финансирование обязательного медицинского обслуживания, проводимого страховыми медицинскими учреждениями;

проводят финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования;

выравнивают финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования;

совместно с органами государственной налоговой службы РФ осуществляют контроль за своевременным и полным поступление в территориальный фонд страховых взносов, а также за рациональным использованием поступивших финансовых средств;

согласовывают совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения, вносят предложения о финансовых ресурсах, необходимых для ее осуществления, о тарифах на медицинские и иные услуги по обязательному медицинскому страхованию. Финансовые средства Федерального и территориального фондов обязательного медицинского страхования образуются за счет: часть страховых взносов предприятий и иных хозяйствующих субъектов независимо от форм собственности на обязательное медицинское страхование в размерах, устанавливаемых законодательством РФ; взносы территориальных фондов на реализацию совместных программ; ассигнования из федерального бюджета на выполнение республиканских программ обязательного медицинского страхования; добровольные взносы; доходы от использования временно свободных финансовых средств; нормированные страховые запасы финансовых средств Федерального и территориальных фондов средства, предусматриваемые органами исполнительной власти в соответствующих бюджетах на обязательное медицинское страхование неработающего населения.

2. Роль фонда социального страхования в решении социальных задач

2.1 Место и роль социального страхования в системе социальной защиты населения

Трансформация общественно-экономической системы России в начале 90-х годов создала для населения страны радикально новую ситуацию, которая стала характеризоваться непривычно высоким уровнем социальных рисков: утраты места работы, повышением стоимости жизни, трудностями в получении надлежащей медицинской помощи и качественного профессионального образования.

Реформирование экономики и социальной сферы, неблагоприятная демографическая ситуация совпали по времени с обострением конкуренции на мировых рынках финансов и труда, возникновением и развитием такого феномена, как глобализация мировой экономики, что в итоге привело к сокращению рабочих мест, значительным масштабам безработицы во многих регионах страны, сокращению расходов на оплату труда и социальное обеспечение, медицину, образование и культуру.

Все эти процессы усилили чувство нестабильности в среде трудящихся, привели к снижению уровня жизни и падению рождаемости, вызвали беспрецедентный для мирного времени рост бедности и маргинализации значительных слоев населения, детской безнадзорности и заболеваний, обусловленных социальными издержками трансформации общественного уклада.

Противодействовать возросшим по кругу, видам, уровню, частоте и последствиям социальным рискам прежняя социалистическая система социальной защиты не могла прежде всего, по причине отсутствия развитой системы социального страхования. В СССР социальное страхование, в силу идеологических установок и организации экономической жизни, играло незначительную и вспомогательную роль. Основным институтом социальной защиты выступало государственное социальное обеспечение, которое в новых условиях могло занимать не главную, а дополняющую роль к социальному страхованию.

С развитием многообразия форм собственности сфера государственного обеспечения и ее возможности сократились.

В тоже время резко возросла численность населения, нуждающегося в социальной защите: безработные, бездомные, беженцы, многодетные семьи. Обвальное понижение покупательной способности заработной платы, пенсий и пособий, массовые явления задержки выплат заработной платы и пенсий - эти и другие факторы привели к возникновению целых ареалов бедности и нищеты.

Таким образом, в последние 15 лет вопросы социальной защиты существенно повысили свою актуальность для подавляющей части населения России.

В этой связи в России с начала 90-х годов на повестке дня, среди наиболее крупных вопросов государственной социальной политики, встала крупная задача по модернизации системы социальной защиты, адаптации ее к требованиям функционирования рыночной экономики, формирования экономических, организационных и правовых механизмов социального страхования.

Решая эту задачу, исполнительные и законодательные органы страны в последние 10-12 лет разработали законодательную базу социального страхования, регламентирующую деятельность основных субъектов правоотношений в данной сфере, создали государственные внебюджетные социальные фонды: Пенсионный фонд Российской Федерации (ПФР), федеральный и региональные фонды обязательного медицинского страхования (ФОМС) и Фонд социального страхования Российской Федерации (ФСС).

Сформированные финансовые инструменты и механизмы социального страхования, пусть и весьма несовершенные, позволили в условиях масштабных изменений экономической и социальной сфер страны предотвратить крайние формы нищеты и бедности населения, обеспечив приемлемое в этих условиях социальное обеспечение пенсионеров, привлечь значительные финансовые ресурсы для медицинской помощи. Не случайно многие ученые и специалисты отмечают как несомненный положительный результат реформ в социальной сфере страны именно становление в основном системы социального страхования. При этом не вызывает сомнений и тот факт, что сформирование эффективной системы социального страхования еще далеко не завершено.

Постепенно в массовом сознании происходит осознание того, что для организации приемлемых условий социальной защиты населения в новых условиях усилий одного государства или самих работников недостаточно. Тут требуется объединение возможностей работников, работодателей и государства, причем на постоянной и долговременной основе, по четко выверенным правилам, что обусловлено возрастающим масштабом проблем и необходимостью привлечения значительных финансовых ресурсов.

Это подтверждает опыт развитых стран, который свидетельствует о том, что роль социального страхования в национальных системах социальной защиты является ключевой. Например, в странах Европейского Сообщества (ЕС) объем финансирования социального страхования составляет величину около 16-20% ВНП, что является вторым по значимости компонентом в затратах на рабочую силу после заработной платы (доля последней составляет 45-55% ВНП).

Столь крупный финансовый ресурс социального страхования позволяет обеспечивать высокие жизненные стандарты и уровни защиты застрахованным. Так, размер пенсий и других выплат составляет в развитых странах в среднем 65-75% от заработной платы для большинства получателей страховых возмещений.

В России потенциал социального страхования еще только формируется. Совокупный объем финансовых ресурсов Пенсионного фонда России, Фонда социального страхования и фондов обязательного медицинского страхования составляет всего около 8% ВВП.

Столь низкая доля в расходах на цели социальной защиты застрахованных (в 2-3 раза ниже, чем в странах ЕС) позволяет выплачивать пенсии и пособия, составляющие в основной своей массе всего 30-35% от размера предшествующей заработной платы, которая в свою очередь в пять-шесть раз меньше по сравнению со средними размерами заработной платы в целом по странам ЕС.

Во многом столь низкий размер страхового возмещения объясняется заниженным объемом расходов на заработную плату, которая является базой начисления страховых взносов, - всего 26% ВВП. Кроме того, многие ученые и специалисты отмечают и незаконченное институциональное оформление социального страхования, для которого характерными остаются многие прежние социалистические черты государственной социальной помощи.

Между тем и суть социального страхования и социальной помощи принципиально различны. Социальное страхования в классическом понимании - это система ослабления социального риска от известной опасности, финансируемая совместно участниками процесса общественного производства. Социальная помощь - это деятельность государственных органов по устранению угрозы снижения уровня жизни любых категорий населения за рамки, определенные обществом в качестве минимально допустимых, путем предоставления денежной или натурально-вещественной помощи. В условиях рыночной экономики помощь неимущим играет самостоятельную роль и это направление социальной деятельности должно существовать параллельно с социальным страхованием.

Социальная помощь имеет общебюджетный характер; круг обеспечиваемых в ее рамках - все нуждающиеся. Социальное страхование должно осуществляться через автономные страховые фонды, формируемые за счет страховых взносов, выплачиваемых за каждого застрахованного его работодателем, самим страхующимся и органами государственного управления (центральными и местными) из бюджетных средств; круг обеспечиваемых в его рамках - застрахованные лица.

Социальное страхование может носить обязательный и добровольный характер. Основной недостаток добровольного страхования, ограничивающий его возможность и эффективность, - недостаточность средств, образующихся за счет взносов страхуемых только по их желанию. Поэтому в странах Западной Европы социальное страхование, возникшее еще в XVIII-XIX веках. (Англия, Франция и др.) как добровольное, в последующем, с развитием общества, ростом рисков и потребностей в страховании от них наемного труда трансформировалось в обязательное. Добровольное страхование сохранилось только как форма, дополняющая обязательное страхование.

Особенности организации и функционирования системы обязательного социального страхования в России свидетельствуют о том, что начальный период ее формирования еще не завершен.

Так, отмечая несомненное развитие законодательной базы по формированию страховых механизмов, следует открыто признать и многочисленные "откаты" назад, например, в результате введения "единого социального налога", ликвидации Фонда занятости или использования финансовых ресурсов на другие важные, но не страховые цели.

Анализ федеральных законов о бюджетах государственных внебюджетных фондов на 2008 год, разработанных в условиях снижения размера ЕСН, со всей очевидностью свидетельствует о контрпродуктивном характере изменения страховой природы взносов и замены их на налоговый способ формирования доходов для системы социального страхования, а также поспешном и малообоснованном снижении размера ЕСН.

Это проявляется в снижении уровня социальных гарантий в системе социального страхования и понижении уровня социальной защиты застрахованных.

В настоящее время при положительных сдвигах в значениях макроэкономических показателей финансовое положение системы социального страхования стабилизировалось, но на абсолютно и относительно низком уровне. Рост расходов на социальное страхование, будучи высоким в середине 1990-х годов, начиная с 1998 года замедляется по сравнению с темпами роста ВВП и средней заработной платы. Так, если среднегодовой рост реальной заработной платы за последние 5 лет составил 10%, а ВВП - 6-7%, то рост покупательной способности пенсий и пособий не превышал 2-3% в год и согласно экспертным оценкам на начало 2008 года по покупательной способности составил примерно 70-75% от величины 1989 года.

Следует отметить и то, что уже четвертый год подряд не индексируется максимальный размер пособия по временной нетрудоспособности и по беременности и родам, не предусматриваются средства на повышение пособий по уходу за ребенком до полутора лет.

Практически ликвидированы программы оздоровлению трудящихся и членов их семей: санаторно-курортное лечение трудящихся сведено только к долечиванию, фактически не предусматривается лечение и оно составляет всего несколько процентов от существовавшей ранее базы, которая была достаточно развита еще 15 лет назад (масштабы проводимой работы были одними из самых крупных в мире), безжалостно урезаны расходы на детский отдых.

Еще более острой является проблема крайне низкого абсолютного уровня пенсионного обеспечения. Минимальные размеры трудовой пенсии по старости на начало 2008 года составили всего 55% прожиточного минимума пенсионера. Средний размер пенсии хотя и несколько превысил прожиточный минимум и составил 102% его величины, однако абсолютные размеры пенсий более 40% пенсионеров оставались ниже прожиточного минимума.

Кроме того, в последнее время все более очевидными становятся изъяны и недостатки в формировании механизмов социального страхования, которые носят характер системных и концептуальных просчетов, что в итоге блокирует дальнейшее развитие института социального страхования.

Все это вызывает необходимость уточнения путей формирования финансовой модели социального страхования в средне - и долгосрочной перспективе.

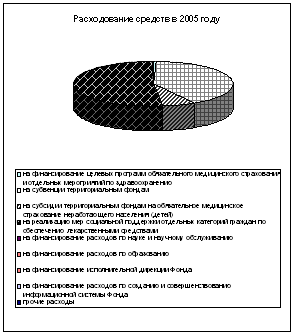

2.2 Состав и структура доходов и расходов Фонда социального страхования РФ (ФСС)

ФСС создан в целях обеспечения государственных гарантий в системе социального страхования и повышения контроля за правильным и эффективным расходованием средств социального страхования Указом Президента РФ от 26 июля 1992 г. № 722 и является самостоятельным финансово-кредитным учреждением. Управление Фондом социального страхования РФ осуществляется Правительством РФ.

Основные задачи Фонда:

обеспечение гарантированных государством пособий;

участие в разработке и реализации госпрограмм охраны здоровья работников;

подготовка мер по совершенствованию социального страхования.

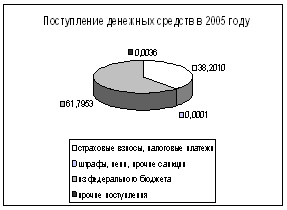

Средства ФСС образуется за счет:

страховых взносов работодателей;

страховых взносов граждан-предпринимателей, а также осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию;

доходов от инвестирования части временно свободных средств фонда в ликвидные государственные ценные бумаги и банковские вклады в пределах средств, предусмотренных бюджетом на соответствующий период;

добровольных взносов физических и юридических лиц;

ассигнований из государственного бюджета РФ;

прочих доходов.

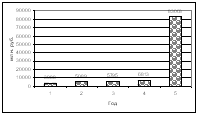

Основные характеристики бюджета Фонда социального страхования Российской Федерации (далее - Фонд) на 2008 год:

1) прогнозируемый общий объем доходов бюджета Фонда в сумме 305 665 591,3 тыс. рублей, в том числе за счет межбюджетных трансфертов, получаемых из федерального бюджета в сумме 27 211 299,0 тыс. рублей и бюджета Федерального фонда обязательного медицинского страхования в сумме 16 600 000,0 тыс. рублей;

2) общий объем расходов бюджета Фонда в сумме 323 879 347,3 тыс. рублей;

3) предельный объем дефицита бюджета Фонда в сумме 18 213 756,0 тыс. рублей.

Основные характеристики бюджета Фонда на плановый период 2009 и 2010 годов:

1) прогнозируемый общий объем доходов бюджета Фонда на 2009 год в сумме 346 470 113,2 тыс. рублей, в том числе за счет межбюджетных трансфертов из федерального бюджета в сумме 28 081 766,2 тыс. рублей и бюджета Федерального фонда обязательного медицинского страхования в сумме 17 000 000,0 тыс. рублей, и на 2010 год в сумме 389 962 820,5 тыс. рублей, в том числе за счет межбюджетных трансфертов из федерального бюджета в сумме 34 981 312,3 тыс. рублей и бюджета Федерального фонда обязательного медицинского страхования в сумме 17 000 000,0 тыс. рублей;

2) общий объем расходов бюджета Фонда на 2009 год в сумме 356 067 380,0 тыс. рублей и на 2010 год в сумме 389 463 607,5 тыс. рублей;

3) предельный объем дефицита бюджета Фонда на 2009 год в сумме 9 597 266,8 тыс. рублей и предельный объем профицита бюджета Фонда на 2010 год в сумме 499 213,0 тыс. рублей.

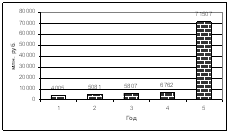

Прогнозируемые общие объемы доходов бюджета Фонда на 2008 год по обязательному социальному страхованию в сумме 217 410 310,7 тыс. рублей и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 44 443 981,6 тыс. рублей.

Прогнозируемые общие объемы доходов бюджета Фонда:

1) на 2009 год по обязательному социальному страхованию в сумме 250 709 622,0 тыс. рублей (в том числе 561 430,0 тыс. рублей средства федерального бюджета на покрытие дефицита бюджета Фонда) и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 51 240 155,0 тыс. рублей;

2) на 2010 год по обязательному социальному страхованию в сумме 288 449 082,9 тыс. рублей (в том числе 6 290 677,5 тыс. рублей средства федерального бюджета на покрытие дефицита бюджета Фонда) и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 55 823 102,8 тыс. рублей.

Общие объемы расходов бюджета Фонда:

1) на 2008 год по обязательному социальному страхованию в сумме 232 230 793,2 тыс. рублей и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 47 837 255,1 тыс. рублей;

2) на 2009 год по обязательному социальному страхованию в сумме 259 639 308,6 тыс. рублей и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в сумме 51 907 735,2 тыс. рублей и на 2010 год соответственно в сумме 288 449 082,9 тыс. рублей и в сумме 55 323 889,8 тыс. рублей.

Общий объем бюджетных ассигнований, направляемых Фондом на исполнение публичных нормативных обязательств, на 2008 год в сумме 253 543 078,8 тыс. рублей, на 2009 год в сумме 280 528 301,7 тыс. рублей и на 2010 год в сумме 310 316 649,0 тыс. рублей.

Источники внутреннего финансирования дефицита бюджета Фонда:

1) на 2008 год согласно приложению 7 к настоящему Федеральному закону;

2) на плановый период 2009 и 2010 годов согласно приложению 8 к настоящему Федеральному закону.

В 2008 году и в плановый период 2009 и 2010 годов финансовое обеспечение выплаты пособий по обязательному социальному страхованию в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, за исключением расходов, указанных в пункте 3 статьи 9 настоящего Федерального закона и финансируемых за счет средств федерального бюджета, гражданам в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (далее - Закон Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС"), гражданам, подвергшимся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, на которых распространяется действие Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", и гражданам в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне" осуществляется Фондом в пределах межбюджетных трансфертов из федерального бюджета, передаваемых в бюджет Фонда в соответствии со статьей 1 настоящего Федерального закона, и объемах, предусмотренных приложениями 3 и 4 к настоящему Федеральному закону.

В 2008 году и в плановый период 2009 и 2010 годов Фонд осуществляет финансовое обеспечение предоставления инвалидам технических средств реабилитации и услуг и отдельным категориям граждан из числа ветеранов протезов (кроме зубных протезов), протезно-ортопедических изделий в пределах межбюджетных трансфертов из федерального бюджета, предусматриваемых статьей 1 настоящего Федерального закона, и объемах, предусмотренных приложениями 3 и 4 к настоящему Федеральному закону, включая административные расходы.

В 2008 году и в плановый период 2009 и 2010 годов Фонд осуществляет финансовое обеспечение оплаты стоимости путевок на санаторно-курортное лечение в рамках государственной социальной помощи и оплаты стоимости проезда на междугородном транспорте к месту указанного санаторно-курортного лечения и обратно, а также оплаты стоимости проезда на междугородном транспорте к месту лечения и обратно в федеральных специализированных медицинских учреждениях, которое осуществляется за счет средств федерального бюджета по выданным в установленном порядке направлениям на лечение, отдельным категориям граждан, имеющим право на получение государственной социальной помощи в виде соответствующей социальной услуги в соответствии с главой 2 Федерального закона от 17 июля 1999 года N 178-ФЗ "О государственной социальной помощи" (далее - Федеральный закон "О государственной социальной помощи").

Норматив оборотных денежных средств Фонда на начало каждого календарного года установлен в размере:

1) не менее 25 процентов среднемесячных расходов на выплату пособий по обязательному социальному страхованию, на оздоровление детей, на оплату стоимости путевок на долечивание в санаторно-курортных учреждениях, расположенных на территории Российской Федерации, непосредственно после стационарного лечения и других расходов;

2) не менее 25 процентов среднемесячных расходов на выплату пособий по временной нетрудоспособности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, ежемесячных и единовременных страховых выплат, расходов на доставку и пересылку страховых выплат, расходов на медицинскую, социальную и профессиональную реабилитацию и других расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Фонд вправе осуществлять безакцептное списание денежных средств со счетов его региональных отделений в части превышения норматива оборотных денежных средств, определяемого Фондом.

Поступившие в Фонд суммы единого сельскохозяйственного налога, единого налога на вмененный доход для отдельных видов деятельности, налога, взимаемого в связи с применением упрощенной системы налогообложения, направляются на обеспечение по обязательному социальному страхованию лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих указанные налоговые режимы.

В 2008 году и в плановый период 2009 и 2010 годов Фонд осуществляет финансовое обеспечение выплаты ежемесячного пособия по уходу за ребенком до достижения им возраста полутора лет в пределах межбюджетных трансфертов из федерального бюджета, установленных статьей 1 настоящего Федерального закона, и объемах, предусмотренных приложениями 3 и 4 к настоящему Федеральному закону:

1) гражданам, не подлежащим обязательному социальному страхованию, в соответствии с Федеральным законом от 19 мая 1995 года N 81-ФЗ "О государственных пособиях гражданам, имеющим детей" (далее - Федеральный закон "О государственных пособиях гражданам, имеющим детей");

2) гражданам, подвергшимся радиационному воздействию, не подлежащим обязательному социальному страхованию, в размерах сверх установленных Федеральным законом "О государственных пособиях гражданам, имеющим детей" в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", гражданам, подвергшимся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, на которых распространяется действие Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС";

3) гражданам, подвергшимся радиационному воздействию, подлежащим обязательному социальному страхованию, в размерах сверх установленных Федеральным законом "О государственных пособиях гражданам, имеющим детей" в соответствии с Законом Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", гражданам, подвергшимся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча, на которых распространяется действие Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС".

В 2008 году и в плановый период 2009 и 2010 годов:

1) максимальный размер пособия по временной нетрудоспособности (за исключением пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием) за полный календарный месяц не может превышать 17 250 рублей;

2) максимальный размер пособия по беременности и родам за полный календарный месяц не может превышать 23 400 рублей.

Максимальный размер ежемесячной страховой выплаты, исчисленный в соответствии со статьей 12 Федерального закона от 24 июля 1998 года N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний", не может превышать в 2008 году 38 500 рублей, в 2009 году 41 000 рублей и в 2010 году 43 500 рублей.

Настоящий Федеральный закон "О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов" от 21 июля 2007 года №183 - ФЗ вступил в силу с 1 января 2008 года. Основные цифровые показатели из выступления Первого заместителя Председателя Правительства Российской Федерации Д.А. Медведева по национальному проекту "Образование":

обеспечено полное оснащение учебно-наглядными пособиями и оборудованием более 12 тыс. кабинетов "физики", "химии", "биологии";

приобретено около 4 тыс. школьных автобусов (это без тех программ, которые реализуются на эту тему в регионах);

более 11 млрд. руб. направлено в 2006 г. на выплату за классное руководство. Их получили почти 900 тыс. педагогов;

определены 10 тыс. лучших учителей Российской Федерации;

коллективам 3 тыс. школ, внедряющих инновационные технологии, выданы гранды по 1 млн. руб. на цели развития;

Похожие работы

... № 2281 «О разработке и внедрении внебюджетных форм инвестирования жилищной сферы»[28] рекомендовано создавать региональные и местные внебюджетные фонды развития жилищного строительства. 4. Правовой режим целевых фондов Правительства РФ Разновидностью целевых государственных фондов денежных средств являются целевые фонды Правительства РФ. Эти фонды создаются по инициативе Правительства и ...

... для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и ...

... за 5 лет значительно увеличились расходы на субвенции территориальным фондам, предположительно тоже за счет финансирования из федерального бюджета. 3. Проблемы федерального фонда обязательного медицинского страхования, связанные с реализацией социальных функций государства Более чем десятилетний опыт функционирования внебюджетных фондов свидетельствует о достаточно высокой эффективности ...

... исследования были: · Исследованы экономическую сущность налога, понятия налоговой системы и значение функций налога · Сделан обзор экономических учений и их взглядов на место государства и налогов в экономике · Определена роль налоговой политики в современном государстве · Проанализированы различные модели налоговой политики в условиях рыночной экономики · Показано значение налогов в ...

0 комментариев