Навигация

Перспективы развития государственных доходов на 2010 год

63903

знака

2

таблицы

3

изображения

3. Перспективы развития государственных доходов на 2010 год

3.1 Развитие бюджетной политики в области доходов на 2010 год

В условиях экономического кризиса произошло резкое снижение бюджетных доходов. Общий объем налоговых доходов федерального бюджета за первое полугодие 2009 года составил 1 801,1 млрд. рублей, то есть снизился в номинальном выражении на 26,3% по сравнению с аналогичным периодом предыдущего года.

С начала 2009 года наблюдается существенный рост задолженности по налогам и сборам в бюджетную систему. Наиболее значительно увеличилась задолженность по региональным налогам и сборам (25%). По федеральным налогам и сборам рост составил 7%, в том числе по налогу на добавленную стоимость - 13,4%. В первом полугодии текущего года собираемость по НДС составила 85,3% (при том, что бюджетные проектировки на 2010 год и плановый период 2011-2012 годов исходят из 91,3%).

При расчете объема доходов федерального бюджета на 2010 год учитывались предполагаемые к принятию в 2009 году изменения и дополнения в законодательство Российской Федерации, вступающие в действие с 1 января 2010 года.

В части налогового законодательства приняты следующие решения:

а) индексация ставок акцизов:

- на табачные изделия: индексация специфических ставок на 44% к уровню 2009 года и увеличение адвалорной ставки до 7%;

- на нефтепродукты - на 10% к уровню 2009 года;

- на алкогольную продукцию - на 30% к уровню 2009 года или на 20% к ранее утвержденным ставкам на 2010 год;

- на пиво - в 3 раза к уровню 2009 года или на 190% к ранее утвержденным ставкам 2010 года;

б) увеличение ставки налога на добычу полезных ископаемых на газ со 147 до 162 рублей за 1 тыс. куб. м;

в) увеличение размеров государственной пошлины на ряд юридически значимых действий (по делам, рассматриваемым в арбитражных судах (для юридических лиц); за совершение действий, связанных с приобретением гражданства или выходом из него, а также с въездом или выездом из страны; за совершение действий при осуществлении федерального пробирного надзора; за государственную регистрацию и за совершение прочих юридически значимых действий);

г) увеличение средних ставок транспортного налога, установленных статьей 361 Налогового кодекса Российской Федерации, в два раза, при этом сохранив действующий в настоящее время минимальный уровень налоговых ставок, разрешив органам власти субъектов Российской Федерации уменьшать данные ставки не в пять, а в десять раз.

По бюджетному законодательству предполагается реализация следующих решений:

а) увеличение норматива зачисления в федеральный бюджет налога на добычу полезных ископаемых на нефть и газовый конденсат с 95 до 100%;

б) зачисление в доход федерального бюджета доходов от управления средствами Резервного фонда и Фонда национального благосостояния.

В таможенном законодательстве будут осуществляться следующие меры:

а) установление ставки вывозной таможенной пошлины на нефтепродукты в зависимости от ставки вывозной таможенной пошлины на нефть;

б) введение ставок вывозной таможенной пошлины на никель в зависимости от изменения мировых цен.

В банковском законодательстве запланировано внесение изменения в Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в части увеличения норматива зачисления в доход федерального бюджета от фактически полученной Банком России прибыли по итогам года, остающейся после уплаты налогов и сборов, с 50 до 75%.

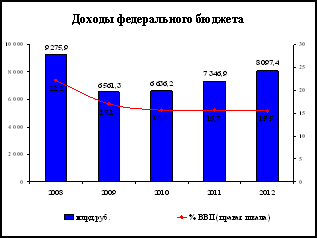

Рис. 1. Доходы федерального бюджета (ВВП), млрд. руб.

Общая сумма доходов федерального бюджета в 2010-2012 годах прогнозируется на уровне 15,5-15,7% ВВП (рис.4.1). В номинальном выражении доходы ожидаются в 2010 году в размере 6636,2 млрд. рублей, 7346,9 млрд. рублей в 2011 году и 8097,4 млрд. рублей в 2012 году.

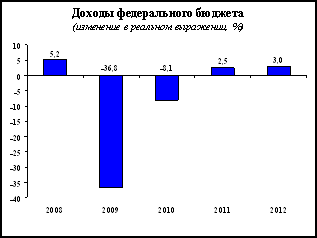

Рис. 2. Доходы федерального бюджета, изменение в реальном выражении, %

Снижение доходов федерального бюджета в реальном выражении в 2010 году составит порядка 8%, а в процентах ВВП они окажутся на 1,4 п.п. ниже. Влияние экономического кризиса на доходы федерального бюджета будет достаточно продолжительным, и даже к 2012 году доходы в реальном выражении прогнозируются на 3% ниже уровня 2009 года.

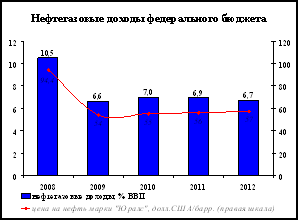

Нефтегазовые доходы федерального бюджета существенно сокращаются: в 2009 году – 6,6% ВВП против 10,5% ВВП в 2008 году. В 2010-2012 годах они сохраняются на уровне 6,8-7,0% ВВП.

Рис. 3. Нефтегазовые доходы федерального бюджета, % ВВП

Причины, в результате которых поступления в 2010-2012 годах будут меньше доходов 2009 года, можно условно разделить на три группы: первая связана с реформой социальных платежей и заменой единого социального налога страховыми взносами, поступающими напрямую во внебюджетные фонды, вторая - с сужением налоговых баз по основным источников доходов в ВВП, а третья - с тем фактом, что в 2009 году в федеральный бюджет были мобилизованы временно свободные средства госкорпораций и другие разовые поступления.

Сравнительный анализ сопоставимых показателей свидетельствует, что доходы федерального бюджета в период 2010-2012 годов незначительно вырастут по сравнению с уровнем 2009 года и в течение трех лет будут находиться на уровне 15,6-15,7% ВВП.

Прогнозируемая структура доходов федерального бюджета приведена в таблице 1:

Таблица 1.

Структура доходов федерального бюджета

| Показатель | 2009 | 2010 | 2011 | 2012 | ||||

| млрд. руб. | % к ВВП | млрд. руб. | % к ВВП | млрд. руб. | % к ВВП | млрд. руб. | % к ВВП | |

| Всего доходов | 6561,3 | 17,1 | 6636,2 | 15,7 | 7346,9 | 15,7 | 8097,4 | 15,5 |

| В том числе: | ||||||||

| Нефтегазовые доходы | 2545,8 | 6,6 | 2955,0 | 7,0 | 3245,2 | 6,9 | 3520,8 | 6,7 |

| НДПИ (без ненефтегазовых доходов) | 882,8 | 2,3 | 982,9 | 2,3 | 1088,0 | 2,3 | 1187,1 | 2,3 |

| Таможенные пошлины | 1663,0 | 4,3 | 1972,1 | 4,7 | 2157,2 | 4,6 | 2333,7 | 4,4 |

| Ненефтегазовые доходы | 4015,5 | 10,4 | 3681,2 | 8,7 | 4101,7 | 8,8 | 4576,6 | 8,8 |

| НДС | 1943,7 | 5,1 | 2148,4 | 5,0 | 2430,4 | 5,2 | 2792,0 | 5,4 |

| Налог на прибыль организаций | 172,8 | 0,4 | 191,5 | 0,5 | 192,4 | 0,4 | 200,3 | 0,4 |

| ЕСН | 495,4 | 1,3 | 41,3 | 0,1 | 0 | 0 | ||

| Акцизы | 105,8 | 0,3 | 145,1 | 0,3 | 182,7 | 0,4 | 233,9 | 0,4 |

| НДПИ (без нефтегазовых доходов) | 11,1 | 0,0 | 10,7 | 0,0 | 11,2 | 0,0 | 11,8 | 0,0 |

| Таможенные пошлины (без нефтегазовых доходов) | 506,6 | 1,3 | 546,3 | 1,3 | 620,7 | 1,3 | 700,5 | 1,3 |

Основные характеристики федерального бюджета на 2010 год и на плановый период 2011 и 2012 год сформированы на основе прогноза социально-экономического развития Российской Федерации на 2010-2012 годы и реализуют основные положения Бюджетного послания Президента Российской Федерации о бюджетной политике в 2010-2012 годах (таблица 2):

Таблица 2

Основные характеристики федерального бюджета на 2010 год и плановый период 2011 и 2012 годов

| Показатель | Отчет | Оценка | Прогноз | |||||

| 2005 год | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | 2012 год | |

| Доходы, млрд. руб. | 5 127,2 | 6 278,8 | 7 781,1 | 9 275,9 | 6 561,3 | 6 636,2 | 7 346,9 | 8 097,4 |

| %% к ВВП | 23,7 | 23,3 | 23,5 | 22,2 | 17,0 | 15,7 | 15,7 | 15,5 |

| Расходы, млрд. руб. | 3 514,3 | 4 284,8 | 5 986,6 | 7 570,9 | 9 980,1 | 9 822,8 | 9 358,6 | 9 661,2 |

| %% к ВВП | 16,3 | 15,9 | 18,1 | 18,2 | 25,9 | 23,2 | 20,0 | 18,5 |

| в том числе условно утверждаемые | 234,0 | 483,1 | ||||||

| %% к общему объему расходов | 2,5 | 5,0 | ||||||

| Дефицит/профицит, млрд. руб. | 1 612,9 | 1 994,1 | 1 794,6 | 1 705,1 | -3 418,8 | -3 186,6 | -2 011,7 | -1 563,8 |

| %% к ВВП | 7,5 | 7,4 | 5,4 | 4,1 | -8,9 | -7,5 | -4,3 | -3,0 |

В 2010-2012 годах предполагается снижение доходов федерального бюджета с 17,1% к ВВП в 2009 году до 15,7% в 2010 и 2011 годах, с дальнейшим снижением в 2012 году до 15,5% к ВВП. В номинальном выражении в 2010-2012 годах планируется рост доходов в среднем на 7% в год. Таким образом, учитывая значительное снижение доходов федерального бюджета по сравнению с объемами доходов в 2008 году и необходимость поддержания финансовой стабильности, планируется снижение объема расходов федерального бюджета с 25,9 % к ВВП в 2009 году до 18,5% к ВВП в 2012 году. При этом прогнозируемый объем расходов должен обеспечить исполнение принятых социальных и иных первоочередных расходных обязательств Российской Федерации.

В 2010-2012 годах сохраняется тенденция превышения расходов федерального бюджета над доходами, то есть планируется дефицит федерального бюджета с последовательным его снижением с 8,9 % к ВВП в 2009 году до 3,0% к ВВП в 2012 году.

Выводы и предложения

1. Будучи экономической формой распределительных отношений и являясь частью финансов, государственный бюджет характеризуется теми же чертами, которые присущи финансам в целом. Однако есть и особенности, отличающие его от других сфер и звеньев финансовых отношений. К их числу относятся следующие:

1) государственный бюджет является особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода в руках государства с целью удовлетворения потребностей всего общества и отдельных государственно-территориальных образований;

2) пропорции бюджетного перераспределения в большей степени, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития;

3) область бюджетного распределения занимает центральное место в составе государственных финансов. Ни одно из других звеньев финансов не осуществляет такого многовидового (межотраслевое, межтерриториальное и тому подобное) и многоуровневого (федеральный, региональный, городской и тому подобное) перераспределения средств как бюджет;

4) сфера действия распределительной функции государственного бюджета определяется тем, что в отношения с бюджетом вступают почти все участники общественного производства.

Государственный бюджет — это основной финансовый план государства, имеющий силу закона. Его функционирование осуществляется посредством особых экономических форм —доходов и расходов, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемого в руках государства.

В местный бюджет поступают также ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления, ассигнования на финансирование реализации органами местного самоуправления федеральных законов и законов субъектов РФ, ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований.

2. В доходы федерального бюджета поступают также налоги на капитал (доходы от денежного капитала, процентные доходы от вкладов, от покупки ценных бумаг и тому подобное). Однако в целом доля налогов с финансовых операций, недвижимости и капитала составляет не более 3% доходов федерального бюджета. На наш взгляд, в условиях, когда доля смешанного дохода в ВВП неуклонно растет, эти налоги должны составлять более значимую часть доходов федерального бюджета.

Увеличение доходов от сдачи в аренду недвижимого имущества, находящегося в федеральной собственности, может быть увеличено за счет:

- повышения стоимости аренды. Средняя ставка арендной платы за 1 кв. м объекта недвижимости РФ в 2004 г. составила всего 1,8 тыс. руб. в год, что явно ниже ее возможной рыночной величины;

- повышения степени контроля за обязательным прохождением арендных платежей через органы федерального казначейства. Только в 2004 г. 204,9 млн руб. доходов от сдачи в аренду федерального имущества не прошли через органы федерального казначейства;

- сокращения задолженности по перечислению арендных платежей в федеральный бюджет. По состоянию на 1 января 2005 г. эта задолженность составила 2,3 млрд руб. или 18,3% от суммы поступлений в 2004 г.;

- формирования полного реестра государственной недвижимости, в том числе за рубежом.

Что касается доходов от сдачи в аренду земли, то этот вид неналоговых доходов за последние несколько лет существенно увеличился. Так, если в 2005 г. доходы федерального бюджета от сдачи в аренду земли составляли 1,0 млрд руб., то в 2006 г. они составят 2,0 млрд руб. Планируется, что в 2007—2008 гг. эти доходы составят по 4 млрд руб. в год. Хотя доходы от аренды земли каждый год увеличиваются, однако и в этой части неналоговых доходов существуют определенные резервы. На наш взгляд, они связаны с завершением работы по разграничению собственности на землю.

3. Учитывая значительное снижение доходов федерального бюджета по сравнению с объемами доходов в 2008 году и необходимость поддержания финансовой стабильности, планируется снижение объема расходов федерального бюджета с 25,9 % к ВВП в 2009 году до 18,5% к ВВП в 2012 году. При этом прогнозируемый объем расходов должен обеспечить исполнение принятых социальных и иных первоочередных расходных обязательств Российской Федерации.

В 2010-2012 годах сохраняется тенденция превышения расходов федерального бюджета над доходами, то есть планируется дефицит федерального бюджета с последовательным его снижением с 8,9 % к ВВП в 2009 году до 3,0% к ВВП в 2012 году.

Список использованной литературы

1. Федеральный закон от 24 июля 2008 г. № 209-ФЗ «О развитии малого предпринимательства в Российской Федерации» // Собрание законодательства Российской Федерации.- 2008.-№ 31.-Ст.4006

2. Постановление Правительства РФ от 22.04.2006 № 249 (в ред. от 23.02.2008) «Об условиях и порядке предоставления средств Федерального бюджета, предусмотренных на государственную поддержку малого предпринимательства, включая крестьянские хозяйства» // Собрание законодательства РФ.- 2005.- № 18.- Ст. 1681

3. Закон РТ от 21.10.2005 № 105-ЗРТ «Об утверждении программы поддержки малого предпринимательства в Республике Татарстан на 2005-2010 годы» (ред. от 17.07.2006)// Республика Татарстан. - 2005.- № 218.- 29 октября.

4. Белотепова, Н. Совершенствование кредитования предприятий малого бизнеса/ Белотепова Н. // Предпринимательство.- 2007.- № 4.- С.57-63

5. Биншток, Ф.И. Государственное регулирование предпринимательской деятельности: учебное пособие/ Биншток Ф.И.; под ред. М.Г. Лапусты.- 2-е изд., перераб. и доп..- М.: ИНФРА-М, 2007.-200с.

6. Вьюгина, В. Малый бизнес в решении социальных задач регионов/ Вьюгина В. // Предпринимательство.- 2008.- № 5.- С. 59-63

7. Григорян, Р. Совершенствование финансово-кредитного механизма муниципальной поддержки предпринимательства / Григорян Р.// Предпринимательство.- 2008.- № 4.- С.128-131

8. Давыдова, Л.В. Малое предпринимательство в реформируемой экономике: роль и значение/ Давыдова Л.В., Будовская Л.А.// Финансы и кредит.- 2008.- № 13(253).- С.48-53

9. Дудин, М. Государственная политика в области малого предпринимательства в современных условиях развития России/Дудин М. // Предпринимательство.- 2008.- № 4.- С.203-205

10. Малый бизнес: возможности инвестиционного налогового кредитования // Библиотечка Российской газеты.-2008.-Выпуск № 13

11. Меркушев, А. Малый бизнес и развитие сельских территорий/ Меркушев А. // Предпринимательство.- 2008.- № 4.- С.108-113

12. Мещерякова, Л. Роль эффективности предпринимательской деятельности для социально-экономического развития региона/ Мещерякова Л. // Предпринимательство.- 2008.- № 2.- С. 125-130

13. Морозко, Н.И. Финансовый анализ развития малого бизнеса в России / Морозко Н.И. // Финансы и кредит.- 2007.- № 28.- С.55-63

14. Нестеренко, Ю.К. разработке концепции государственной поддержки малого инновационного предпринимательства / Нестеренко Ю.// Российский экономический журнал.- 2008.- № 9-10.- С.123-125

15. Никологорский, Д.О методах государственной поддержки малого и среднего бизнеса/ Никологорский Д. О // Проблемы теории и практики управления.- 2006.- № 11.- С.72-78

16. Онучак, В. Оценка эффективности региональных программ развития малого предпринимательства/ Онучак В.//Проблемы теории и практики управления.- 2008.- № 2.- С.81-89

17. Предпринимательство: учебник / М.Г.Лапуста, А.Г. Поршнев, Ю.Л. Старостин, Л.Г. Скамай; под ред. М.Г. Лапусты.- 4-е изд., испр. и доп..- М.: ИНФРА-М, 2007.- 667 с.

18. Преображенский, Б. Анализ инновационных процессов в малом и среднем предпринимательстве/ Преображенский Б., Шинкараева Н. // Предпринимательство.- 2007.- № 6.- С.68-71

19. Преображенский, Б. Создание инфраструктуры поддержки малого инновационного предпринимательства // Предпринимательство.- 2007.-№ 4.- С.18-24

20. Прудников, В.М. Государственное регулирование предпринимательской

деятельности: учебное пособие / Прудников В.М..- М.: ПРИОР, 2006.- 250 с.

21. Семин, Р.Н. Развитие институциональной среды: финансовая под-держка малого бизнеса //Финансы и кредит.- 2007.- № 19(259).- С. 59-68

22. Тахумова, О. Перспективные формы развития предпринимательства на региональном потребительском рынке/ Тахумова О.// Предпринимательство.- 2007.-№ 3.- С.5-7

23. Ушачев, И. Сельское хозяйство: приоритетно-целевой принцип развития / Ушачев И.// Экономист.- 2008.- № 9.- С.18-25

24. Файрушина, Р.А. Государственная поддержка формирования инфраструктуры инноваций / Файрушина Р.А.// Экономический вестник Республики Татарстан.- 2008.-№ 4.- С.36-41

25. Хайт М.М., Развитие малого бизнеса на основе реструктуризации крупных предприятий // Вестник Московского Университета.- Серия 6 «Экономика».- 2007.- № 4.- С.32-43

26. Хамидуллин, Ф.Ф. Малый бизнес в трансформируемой экономике: тенденции и перспективы развития/ Хамидуллин Ф.Ф..- К.: Издательство Казанского Университета, 2006.-180 с.

27. Хутаев, Р. Взаимодействие государства и коммерческих банков по вопросам кредитования малого бизнеса России / Хутаев Р.// Предпринимательство.- 2007.- № 4.- С.132-135

28. Шабалин, А.А. Инновационная активность малых предприятий РТ // Экономический вестник Республики Татарстан.- 2007.- № 3-4.- С. 64- 67

29. Широков, Б.М. Малый бизнес: финансовая среда предпринимательства: учебно-методическое пособие/ Широков Б.М.- М.: Финансы и статистика, 2006.- 496 с.

Похожие работы

... их устойчивого развития и социально-экономической безопасности при вхождении в мировой рынок, при экономической заинтересованности национальных предприятий и компаний. 2. Основные направления и перспективы развития интеграции стран СНГ 2.1 Состояние внешнеэкономических отношений России и СНГ В 90-е годы торгово-экономические отношения России со странами СНГ определялись главным ...

... . Проходят учебные семинары, их организовывает гражданская организация "Украинская социал-демократическая молодежь" - при поддержке Комитета по делам семьи и молодежи. Перспективы развития малого и среднего бизнеса Формирование рыночной системы ведения хозяйства в Украине связано с ростом предпринимательской активности во всех сферах экономики. Предпринимательство без сомнения, отыгрывает о

... или конгресс-центры. В сфере въездного и внутреннего туризма гостиничный сервис включает в себя целый комплекс услуг для туристов и является ключевым фактором, определяющим перспективы развития туризма в Казахстане, конкурентоспособного в мировой системе туристского бизнеса. Туристские услуги, в том числе и в рамках гостиничного обслуживания, отнесены к социально-культурным услугам. Они строятся ...

... , кирпич, песка и шлакоблоки и т.д.); - разработать типовые проекты сельских домов, позволяющих впоследствии пристраивать к ним новые площади. 3. Перспективы развития сельской местности сельский местность занятость население Развитие сельской местности нашей страны еще раз доказывает необходимость изучения свойств территории и их учета при принятии управленческих решений. Нельзя управлять ...

0 комментариев