Навигация

Состав территориальных финансовых ресурсов

48684

знака

0

таблиц

0

изображений

3. Состав территориальных финансовых ресурсов.

Территориальные финансы можно охарактеризовать и как совокупность денежных средств, используемых на экономическое и социальное развитие территорий. Главное направление использования территориальных финансов — финансовое обеспечение социальной и частично производственной инфраструктуры. Основным источником ее финансирования стали бюджетные ассигнования и средства субъектов хозяйствования (предприятия, организации).

Региональные бюджеты — основная составная часть территориальных финансов. В современных условиях все в большей степени территориальные органы власти призваны обеспечить комплексное развитие регионов, пропорциональное развитие производственной и непроизводственной сфер на подведомственных территориях. Значительно возрастает их координационная функция в экономическом и социальном развитии территорий. Указанные факторы вызывают необходимость дальнейшего расширения и укрепления финансовой базы территориальных органов власти, решения ряда проблем, связанных с совершенствованием методов формирования и использования финансовых ресурсов территорий.

Средства субъектов хозяйствования – также составная часть территориальных финансов. К таким средствам относятся:

1. финансовые ресурсы предприятий, находящиеся в муниципальной собственности (как правило, это коммунальные предприятия);

2. финансовые ресурсы предприятий, фирм, организаций, используемые ими на финансирование социально-культурных и жилищно-коммунальных объектов.

Субъекты хозяйствования для социальной поддержки своих работников строят и приобретают жилые дома, квартиры, детские дошкольные учреждения, медицинские учреждения и объекты для отдыха. В нашей стране, особенно в новых городах, возникших на базе строящихся предприятий, нередко почти вся социальная инфраструктура находится в ведомственном подчинении. Поэтому нередко в общем объеме территориальных финансов превалируют средства предприятия, направляемые на социальное развитие.

Территориальные внебюджетные фонды — третий компонент территориальных финансов. Источниками формирования таких фондов служат добровольные взносы предприятий и населения, специальные сборы и др. Внебюджетные фонды чаще всего имеют целевое назначение.

4. Фонды обязательного медицинского страхования в Российской Федерации, их формирование и использование.

Фонды обязательного медицинского страхования — денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению. В соответствии со ст. 1 Закона Российской Федерации от 28.06.1991 № 1499-1 «О медицинском страховании граждан в Российской Федерации» обязательное медицинское страхование — это составная часть государственного социального страхования, которая обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Основное назначение территориальных фондов обязательного медицинского страхования — финансовое обеспечение программ обязательного медицинского страхования в субъектах Российской Федерации. Федеральный фонд обязательного медицинского страхования предназначен для обеспечения финансовой устойчивости всей системы на основе выравнивания условий финансирования территориальных программ и для финансирования отдельных мероприятий в области обязательного медицинского страхования.

В бюджетном законодательстве фонды обязательного медицинского страхования определены как денежные фонды, в то время как в Законе РФ «О медицинском страховании граждан РФ» Федеральный и территориальные фонды обязательного медицинского страхования определяются как самостоятельные некоммерческие финансово-кредитные учреждения. Деятельность Федерального фонда обязательного медицинского страхования как учреждения осуществляется в соответствии с его Уставом[9], территориальных фондов — в соответствии с положениями о фондах, утвержденными исполнительными органами субъектов Российской Федерации[10].

К правовым актам, регулирующим формирование и использование фондов обязательного медицинского страхования (так же, как и других внебюджетных фондов), относятся Налоговый кодекс РФ, Бюджетный кодекс РФ, законодательство и подзаконные акты в области здравоохранения и медицинского страхования, законы о бюджетах соответствующих фондов и их исполнении.

Доходы и расходы Федерального фонда обязательного медицинского страхования.

Доходная часть Федерального фонда обязательного медицинского страхования с 2001 г. формируется за счет:

· отчислений от единого социального налога;

· отчислений от единого налога при упрощенной системе налогообложения;

· отчислений от сельхозналога;

· отчислений от единого налога на вмененный доход;

· доходов от размещения временно свободных средств Фонда и нормированного запаса;

· добровольных взносов юридических и физических лиц.

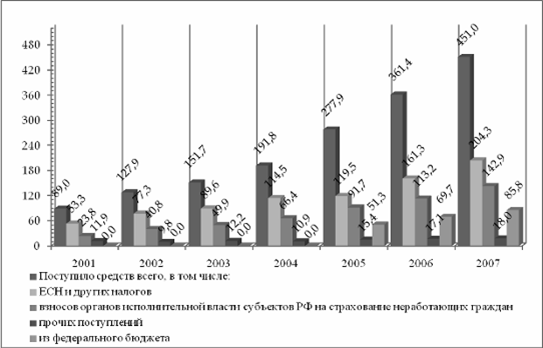

Поступление единого социального налога является основным видом доходов Федерального фонда обязательного медицинского страхования (например, в 2004 г. — 96,8% общей суммы доходов). Порядок расчета сумм единого социального налога, зачисляемого в Федеральный фонд обязательного медицинского страхования, аналогичен порядку, применяемому для Пенсионного фонда Российской Федерации. С 2005 г, основная ставка единого социального налога, зачисляемого в Федеральный фонд обязательного медицинского страхования, изменена с 0,2% до 0,8%. , Относительно небольшой удельный вес в доходах Федерального фонда обязательного медицинского страхования (менее 1%) занимают доходы от размещения временно свободных денежных средств и нормированного страхового запаса[11]. В соответствии с Уставом этого Фонда временно свободные средства размещаются в банковские депозиты и высоколиквидные государственные ценные бумаги.

В качестве возможного источника доходов предусмотрены также средства федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования. Вместе с тем отчетные данные об исполнении бюджетов Фонда с 1994 по 2003 гг. показывают, что фактически такие средства в бюджет Фонда не поступали.

Наибольший удельный вес в расходах Федерального фонда обязательного медицинского страхования занимают расходы на выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования, включая нормированный страховой запас. Решение о предоставлении средств в соответствии с данными расходами принимает Комиссия Фонда по выравниванию условий деятельности территориальных фондов обязательного медицинского страхования на основе полученных от территориальных фондов заявок.

За счет средств Федерального фонда обязательного медицинского страхования финансируются также целевые программы оказания медицинской помощи по обязательному медицинскому страхованию. Так, в 2002 г. была профинансирована целевая программа по охране материнства и детства.

Расходы на управление Фондом включают расходы на компьютеризацию системы обязательного медицинского страхования, мероприятия по подготовке и переподготовке кадров, научные исследования, проведение региональных совещаний и конференций, международное сотрудничество, информационно-публицистическую деятельность, содержание аппарата Фонда.

Доходы и расходы территориальных фондов обязательного медицинского страхования.

Доходы территориальных фондов формируются за счет:

· отчислений от единого социального налога (основная ставка налога с 2005 г. изменена с 3,4% до 2%);

· отчисления от единого налога по специальным режимам налогообложения;

· поступлений из территориальных бюджетов в качестве страховых взносов за неработающее население;

· доходов от размещения временно свободных денежных средств и нормированного страхового запаса;

· поступлений средств из Федерального фонда обязательного медицинского страхования на выравнивание финансовых условий деятельности территориальных фондов;

· поступлений из Пенсионного фонда Российской Федерации на обязательное медицинское страхование неработающих пенсионеров (с 2003 г.).

Структура доходов территориальных фондов дифференцируется по различным субъектам Российской Федерации, в том числе в зависимости от того, получает ли территориальный фонд средства из Федерального фонда или нет. В городе Москве страховые взносы на неработающее население не отражаются в бюджете Московского городского фонда обязательного медицинского страхования, не поступают на счета этого фонда, а непосредственно перечисляются на счета лечебно-профилактических учреждений. Но в целом в доходах территориальных фондов обязательного медицинского страхования преобладают поступления единого социального налога, уплачиваемого работодателями за работающих граждан, над поступлением взносов на обязательное медицинское страхование неработающего населения. Соотношение между поступлениями от единого социального налога и взносами за неработающее население в последние четыре года в среднем по Российской Федерации составляет примерно 2,3 к 1, не всегда соответствуя числу работающих и неработающих в отдельных регионах. По оценкам некоторых экспертов, недофинансирование из территориальных бюджетов за неработающее население в фонды обязательного медицинского страхования доходит в проблемных регионах до 70%.

Территориальные фонды обязательного медицинского страхования так же, как и Федеральный фонд, размещают временно свободные средства и средства нормированного страхового запаса в банковские депозиты и государственные ценные бумаги.

Расходы территориальных фондов обязательного медицинского страхования связаны с финансированием территориальной программы обязательного медицинского страхования, включая расходы на ведение дела страховых медицинских организаций, выполнение управленческих функций территориальными фондами (филиалами), на формирование нормированного страхового запаса; а также на финансирование отдельных мероприятий в области здравоохранения.

Основным направлением расходов территориальных фондов обязательного медицинского страхования являются расходы на финансирование территориальной программы обязательного медицинского страхования (до 92% общей суммы расходов). Территориальная программа обязательного медицинского страхования разрабатывается в соответствии с базовой программой, утвержденной Правительством Российской Федерации в составе Программы государственных гарантий обеспечения граждан бесплатной медицинской помощью. Предоставление средств из территориальных фондов обязательного медицинского страхования страховым медицинским организациям осуществляется на основе дифференцированных подушевых нормативов.

Управленческие расходы отдельных территориальных фондов обязательного медицинского страхования и их филиалов могут быть выше, чем в других субъектах Российской Федерации, если дирекции фондов непосредственно выполняют функции страховщиков.

В состав расходов территориальных фондов обязательного медицинского страхования входят расходы на финансирование отдельных мероприятий в области здравоохранения. Вместе с тем ряд экономистов высказывает мнение, что финансирование отдельных мероприятий в области здравоохранения за счет средств фондов обязательного медицинского страхования нарушает основной принцип медицинского страхования — «Деньги следуют за пациентом»[12].

Суммы единого социального налога или заменяющих его налоговых платежей при специальных режимах налогообложения зачисляются на счет, открытый управлению Федерального казначейства, для последующего распределения средств между федеральным бюджетом и государственными внебюджетными фондами. Управление федерального казначейства платежными поручениями часть средств, поступивших от единого социального налога, перечисляет на счета Федерального и территориальных фондов обязательного медицинского страхования. Средства территориальных фондов обязательного медицинского страхования формируются также за счет поступлений из территориальных бюджетов и Пенсионного фонда Российской Федерации, а также субвенций из Федерального фонда обязательного медицинского страхования. В дальнейшем средства обязательного медицинского страхования поступают из территориальных фондов в страховые медицинские организации для оплаты фактически оказанной медицинской помощи застрахованным.

Библиографический список

1 Вахрин, П.И. Финансы [Текст]: учебник для вузов / П.И. Вахрин, А.С. Нешитой. - М.: Информационно-внедренческий центр «Маркетинг”, 2000. – 502 с.

2 Володин, А.В. Управление финансами (Финансы предприятий) [Текст]: учебник / А.В. Володин – М.: ИНФРА-М, 2004. – 504 с. – (Высшее образование)

3 Галяпина, Л.В. Финансы и кредит [Текст]: учебное пособие для студентов экономических колледжей и средних специальных учебных заведений / Л.В. Галяпина, Т.М. Трускова / под ред. А.Б. Мельниченко – М.: Издательско-торговая корпорация “Дашков и К”, 2002. – 352 с.

4 Грязнова, А.Г Финансы [Текст]: учебник / под ред. А.Г. Грязновой, Е.В. Маркиной – М.: Финансы и статистика, 2006. – 504 с.

5 Дробозина, Л.А. Финансы [Текст]: Учебник для вузов / под ред. проф. Л.В. Дробозиной – М.: Финансы, ЮНИТИ, 1999. – 527 с.

6 Ковалев, В.В. Финансы предприятий [Текст]: учебник / В.В. Ковалев, Вит.В. Ковалев – М.: ТК Велби, 2003. – 352 с.

7 Ковалева, А.М. Финансы [Текст]: учебное пособие5-е изд., перераб.и доп. / под ред. А.М. Ковалевой. – М.: Финансы и статистика, 2006. – 416 с.: ил.

8 Колпакова, Г.М. Финансы. Денежное обращение. Кредит [Текст]: учеб. пособие 2-е изд., перераб.и доп. / Г.М. Колпакова. – М.: Финансы и статистика, 2006. – 496 с.: ил.

9 Крутик, А.Б. Основы финансовой деятельности [Текст]: учебное пособие 2-е изд., перераб.и.доп. / А.Б. Крутик, М.М. Хайкин – СПб.: Бизнес-пресса, 1999.-448 с.

10 Круш, З.А. Практикум по финансам организаций (предприятий) [Текст]: учеб. пособие / под ред. З.А. Круш – М.: Финансы и статистика, 2006. – 304 с.:ил.

11 Лишанский, М.Л. Финансы в сельском хозяйстве [Текст]: учеб. пособие для вузов / М.Л. Лишанский, И.Б. Маслова. – М.: Финансы, ЮНИТИ, 1999. – 430 с.

12 Моляков, Д.С. Финансы предприятий отраслей народного хозяйства [Текст]: учеб. пособие / Д.С. Моляков – М.: Финансы и статистика, 2002. – 200 с.: ил.

13 Самсонов, Н.Ф. Финансы, денежное обращение и кредит [Текст]: учебник / под ред. проф. Н.Ф. Самсонова. – М.: ИНФРА-М, 2001. – 448 с. – (Серия “Высшее образование”).

[1] Средства государственных внебюджетных фондов РФ находятся в федеральной собственности, бюджеты указанных фондов утверждаются в форме федеральных законов. Однако в Российской федерации помимо Федерального фонда обязательного медицинского страхования, образуемого органами государственной власти РФ, на уровне субъектов РФ формируются территориальные фонды обязательного медицинского страхования, бюджеты которых утверждаются законодательными органами Государственной власти субъектов РФ, соответственно средства этих фондов находятся в собственности субъектов РФ. В отличие от фондов обязательного медицинского страхования средства Пенсионного фонда РФ и фонда социального страхования РФ находятся исключительно в федеральной собственности.

[2] В соответствии с изменениями, внесенными в ст. 16 Бюджетного кодекса РФ Федеральным законом от 20.08.2004 № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», федеральный бюджет определяется как форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации.

[3] Например, в 2004 г. в федеральный бюджет зачисляются налог на прибыль организаций; налог на" добавленную стоимость; акцизы по отдельным видам подакцизных товаров и минерального сырья; таможенная пошлина; государственная пошлина с исковых и иных заявлений и жадоб, подаваемых в Конституционный суд РФ, Верховный суд РФ, арбитражные суды, а также государственная пошлина за государственную регистрацию юридических лиц и индивидуальных предпринимателей; сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний и др.

[4] Так, в 2004 г. в федеральный бюджет подлежат зачислению платежи за пользование лесным фондом. В соответствии с изменениями, внесенными в ст. 50 Бюджетного кодекса РФ Федеральным законом от 20.08.04г №120-ФЗ «О внесении Изменений в Бюджетный кодекс РФ в части регулирования межбюджетных отношений», региональные налоги и сборы не являются налоговыми доходами федерального бюджета.

[5] В соответствии с изменениями, внесенными в ст. 15 Бюджетного Кодекса РФ Федеральным законом от 20.08.2004 № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», определение бюджета субъекта РФ уточняется следующим образом: бюджет субъекта РФ (региональный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта Российской Федерации.

[6] Например, в 2004 г. в бюджеты субъектов РФ подлежат зачислению налог на прибыль организаций, акцизы по отдельным видам подакцизных товаров и минерального сырья, налог на доходы физических лиц, платежи за добычу общераспространенных полезных ископаемых и др.

[7] Так, в 2004 г. в бюджеты субъектов РФ зачисляются налог на имущество организаций, транспортный налог, налог на игорный бизнес, платежи за пользование лесным фондом.

[8] В частности, в 2004 г. в бюджеты субъектов РФ зачисляется земельный налог за земли городов и поселков. В соответствии с изменениями, внесенными в ст. 56 Бюджетного кодекса РФ федеральным законом от 20.08.2004 № 120-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений», местные налоги и сборы не являются налоговыми доходами бюджетов субъектов РФ.

[9] Устав Федерального фонда обязательного медицинского страхования утвержден Постановлением Правительства РФ от 29.07.1998 № 857, он сменил действовавшее с 1993 г. положение о Федеральном фонде обязательного медицинского страхования

[10] См. также Положение о территориальном фонде обязательного медицинского страхования, утвержденное Постановлением Верховного Совета Российской Федерации от 24.02.1993 № 4543-1

[11] Средства нормированного страхового запаса резервируются на случай критических ситуаций с финансированием программ обязательного медицинского страхования. Расходование средств нормированного страхового запаса определяется Правлением Фонда

[12] Доклад на коллегам Министерства здравоохранения Российской Федерации «Об итогах работы органов: и учреждений здравоохранения в 2001 г. и задачах по совершенствованию медицинской помощи населению в соответствии с программой социально-экономического развития Российской Федерации на среднесрочную перспективу (2002—2004 гг.)»

Похожие работы

... — это некоммерческие финансово-кредитные учреждения. Средства, направляемые гражданами и юридическими лицами на финансирование государственной, муниципальной систем здравоохранения, не облагаются налогами. Федеральный и территориальные фонды обязательного медицинского страхования освобождаются от уплаты налогов по доходам от основной деятельности. Одним из основных изменений, предусмотренных ...

... и детей, оставшихся без попечения родителей 290 600,0 Средства федерального бюджета, передаваемые бюджету Федерального фонда обязательного медицинского страхования на проведение пилотного проекта в субъектах Российской Федерации, направленного на повышение качества услуг в сфере здравоохранения 4 000 000,0 Средства федерального бюджета, передаваемые бюджету Федерального фонда ...

... преобразований заключается в создании медицинских услуг при соблюдении принципа общественной солидарности и удовлетворения потребности граждан в медицинской помощи. 1.2 Основные задачи, функции и организационная структура ФОМС Роль федерального фонда обязательного медицинского страхования РФ в реализации социальных функций государства раскрывается через его функции. Основными задачами ...

... финансовой политики; - обеспечение ее финансовой устойчивости. Для выполнения этих задач в области финансовой политики и финансирования Федеральный фонд обязательного медицинского страхования: - осуществляет выравнивание условий деятельности территориальных фонда по обеспечению финансирования программ обязательного медицинского страхования; - проводит финансирование целевых программ в ...

0 комментариев