Навигация

Анализ деятельности коммерческого банка "Правекс-Банк"

49888

знаков

4

таблицы

0

изображений

Анализ деятельности коммерческого банка «Правекс-Банк»

Содержание

Введение1. Организационно-экономическая характеристика АКБ «Правэкс-банк»

2. Характеристика банковских услуг

3. Правовая поддержка и менеджмент банка

4. Организация маркетинговой службы банка

5. Планирование и прогнозирование деятельности банка, основные показатели

6. Положение об отделе планово- коммерческой деятельности

Ответственность работников отдела

Заключение

Введение

На протяжении уже многих лет “Правэкс- банк” занимает лидирующие позиции на рынке финансовых услуг Украины. За период с 1993 по 2009 гг. в числе главных событий в банковской деятельности следует отметить получение лицензии НБУ №7 на право осуществления банковских операций.

Правэкс-банк осуществляет практически все виды банковских операций, разрешенных к проведению в Украине.

В этом отношении стратегическая цель развития банка состоит в обеспечении его лояльности в качестве универсального, представляющего своим клиентам максимально возможный перечень банковских услуг.

В настоящее время, Правэкс-банк принял в качестве одного из основных приоритетов в своем развитии максимальное приближение банковских услуг непосредственно к потребителю за счет расширения сети филиалов и отделений.

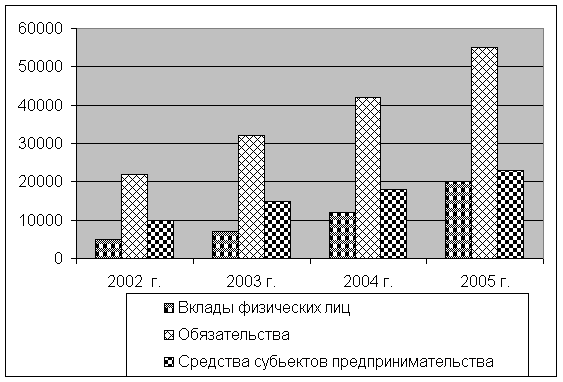

На данный момент, практически во всех областных центрах Украины создано 23 филиала банка. Следуя требованиям рынка, Правэкс-банк в последние годы стал уделять повышенное внимание работе с мелкими вкладчиками, рассматривая их в качестве перспективного источника привлеченных дополнительных финансовых ресурсов. И эта политика принесла ощутимые результаты – за последние 5 лет вклады частных лиц увеличились в 15 раз и на конец 2009 года эта сумма составила около 430 млн. грн.

Открыв своим вкладчикам более 40 тыс. текущих и депозитных счетов, Правэкс-банк в настоящее время приобрел все черты массового сберегательного банка.

Для банка стало традицией заканчивать каждый год с приростом по основным экономическим показателям, более того, развитие банка не ограничивается только механическим наращиванием объемов обслуживания. В качестве главного направления своего развития банк выделяет, прежде всего, непрерывное совершенствование технологий по уже предоставляемым услугам, освоение и внедрение банковских продуктов.

За последние 5 лет общая сумма собственного капитала банка увеличилась до 310 тыс. грн. В комплексе с другими основными показателями – это позволило банку на протяжении нескольких последних лет уверенно сохранять свою позицию в составе первой десятки крупнейших банков страны.

Уставный капитал достиг величины 80 млн. грн. Что, по данным Ассоциации Украинских банков, составляет четвертую позицию среди всех коммерческих банков страны.

Основное стратегическое направление развития Правэкс –банка направлено на обеспечение его деятельности как универсального розничного банка, представляющего своим клиентам максимально возможный перечень услуг.

И эта задача успешно реализуется. Одновременно банк уделяет большое внимание внедрению высокотехнологических продуктов, которые значительно расширяют обслуживание клиентов. Как правило, эти новые услуги основаны на самых современных достижениях в области информационных технологий, и других самых новых продуктов банковской деятельности.

1. Организационно - экономическая характеристика АКБ” Правэкс- Банк”

Коммерческие банки – основное звено кредитной системы страны, в которое входят кредитные учреждения, осуществляющие разнообразные банковские операции для своих клиентов на началах коммерческого расчета. Для этого они используют не только свой собственный капитал, но и привлеченный финансовый капитал в виде вкладов, депозитов, межбанковских кредитов и других источников. Правэкс-банк относится к числу коммерческих банков, и вот уже на протяжении многих лет банк занимает лидирующие позиции на рынке финансовых услуг Украины.

АКБ “Правэкс-банк” был официально зарегистрирован в НБУ 29.12.92г.

Основное стратегическое направление развития Правэк-банка направлено на обеспечение его деятельности, как универсального розничного банка, представляющего своим клиентам максимально возможный перечень услуг.

И эта задача успешно реализуется.

В настоящее время, банк имеет лицензию НБУ № 7, которая подтверждает право банка на осуществление всех видов банковских операций, которые подлежат лицензированию в соответствии с Законом Украины “О банках и банковской деятельности”.

В русле общей стратегии развития банка был0а поставлена задача, сделать банк максимально доступным и удобным для всех категорий клиентов, причем не только в части соблюдения высоких стандартов обслуживания, но даже и в географическом плане. А это подразумевает создание широчайшей сети филиалов и отделений по всей территории Украины. И эта задача была достигнута- на конец 2009г. в структуре банка уже насчитывалось более 245 филиалов и отделений, расположенных разных регионах Украины. Одновременно банк уделяет большое внимание внедрению высокотехнологических продуктов, которые значительно расширяют обслуживание клиентов. В числе таких услуг нового поколения можно упомянуть интернет- банкинг, систему мгновенных денежных переводов, многие другие продукты, связанные с использованием платежных пластиковых карт.

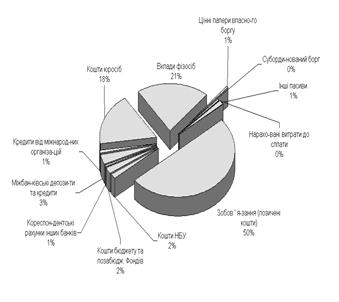

Основным базисным видом банковской деятельности является привлечение временно свободных денежных средств и ведение банковских счетов клиентов. Принято считать, что эти средства составляют до 80% финансовых ресурсов любого банка и представляют собой главный источник для активных банковских операций.

В 2008г. по сравнению с предыдущим годом, сума привлеченных средств клиентов возросла почти в 1,5 раза, причем опережающий их рост ( в 1,6 раза) произошел по категории вкладов физических лиц. Для достижения таких результатов банк широко применяет гибкую систему процентных ставок и типов вкладов, рассчитанных на удовлетворение потребностей различных слоев населения. Сложившееся в настоящий момент соотношение привлеченных средств юридических и физических лиц (40/60) является наиболее рациональным, с т. з. обеспечения максимальной финансовой устойчивости банка, поскольку диверсификация источников финансовых ресурсов среди большой массы частных вкладчиков существенно улучшает показатели ликвидности банка.

Также рациональной представляется структура привлеченных средств клиентов по видам счетов- это соотношение близко к равновесию и составляет 46,6% по текущим счетам до востребования и 53,4% по срочным депозитным счетам.

Таблица 1.

“Средства клиентов, привлеченные Правэкс – банком”.

| Сумма, тыс. грн. | Структура, % | Темп роста, % | ||

| 2009 | 2008 | |||

| Средства юридических лиц Средства до востребования; срочные депозиты; Средства физических лиц средства до востребования; срочные депозиты; | 239555 210745 28810 364607 71086 293521 | 191424 157879 33545 227570 48014 179556 | 39,7 34,9 4,8 60,3 11,8 48,6 | 125,1 133,5 85,5 160,2 148,2 163,5 |

| Итого средств клиентов средства до востребования; срочные депозиты; | 604162 281831 322331 | 418994 205893 213101 | 100 46,6 53,4 | 144,2 136,9 151,3 |

За последние несколько лет сумма собственного капитала банка увеличилась почти в 2 раза и составила около 150540 тыс.грн. В комплексе с другими основными показателями это позволило банку сохранять свою позицию в составе первой десятки крупнейших банков страны.

Уставный капитал достиг величины 60 млн.грн. ( около 12,5 млн.евро), что по данным Ассоциации Украинских банков, составляет четвертую позицию среди всех коммерческих банков страны.

В числе акционеров банка состоят частные лица (18,2% от уставного капитала) и коммерческие предприятия новой рыночной формации(81,8%)- АО СП “Бравэкс-Брок”, Serwiden Enterprises LTD, ООО СП “Коммерческие системы”,

АО СП “Украинская биржа недвижимости” Кристина”.

Одним из ключевых факторов, обеспечивающих эффективность функционирования банка, стала рациональная кадровая политика, сочетающая в себе принципы профессионализма и деловой активности, а также постоянного обучения персонала новым банковским технологиям.

На протяжении 2008 года проводились подготовительные работы к проведению модернизации корпоративной сети банка, имеющий целью интеграцию технологий передачи данных, голоса и видео на основе высокоскоростных защищенных каналов.

Таблица 2. “ Структура акционерного капитала банка”.

| тыс. грн. | Удельный вес, % | |

| АО СП «Правэкс-Банк» Serwiden Enterprises LTD ООО СП “Коммерческие системы” АО СП “Украинская биржа недвижимости “Кристина” АО “Безпека” Физические лица | 21000 18480 8925 621 33 10941 | 35,0 30.8 14,9 1,0 0,1 18,2 |

| Итого акционерного капитала | 60000 | 100 |

Еще в 2007 году был осуществлен перевод технологического комплекса передачи международных сообщений SWIFT на новую серверную RISC-платформу компании IBM. Эта система отвечает всем требованиям SWIFT и на сегодняшний день, реализована на подавляющей части UNIX- серверов для комплексов SWIFT.

Также в 2008 году “Правэкс –банк” вплотную подошел к внедрению комплексной системы управления взаимоотношений с клиентами . Это позволит на новом уровне построить взаимоотношения с клиентами, сделав их более индивидуальными. По состоянию на 31.12.03г. общая численность работников банка составила 2650 человек по сравнению с 2006г. больше на 1358 человек, т.е. почти в 1,9 раза.

Таблица 3.

Основные сведения о персонале: развитие банка и создание новых рабочих мест

| ПОКАЗАТЕЛИ | 2006 | 2007 | 2008 | 2009 |

| Численность персонала банка всего В т.ч. Киевские регионы Областные центры Украины Из общей численности персонала: Мужчины Женщины | 1292 702 590 35% 65% | 1449 767 682 36% 64% | 1889 1031 858 42% 58% | 2650 1515 1135 47% 53% |

Предоставление банком денежных средств на определенный период под письменное обязательство клиента называется кредитованием.

На современном этапе кредитование является краеугольным камнем деятельности банковских учреждений и составляет, как правило, основной источник доходов.

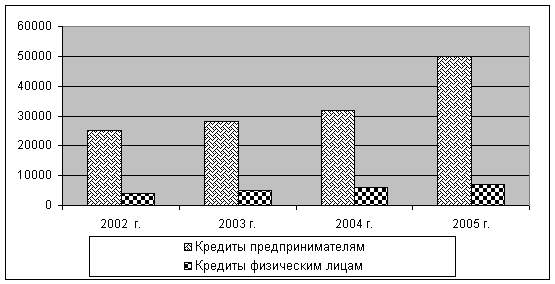

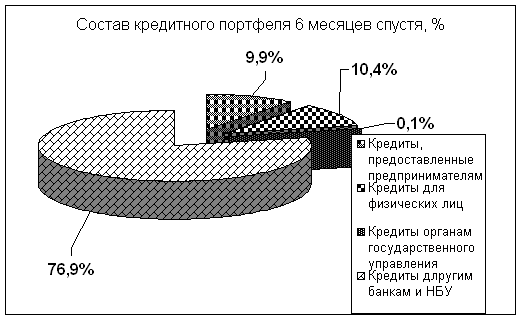

Так в 2009 году процентные доходы от кредитных операций составили 73,3 млн. грн. , или 46,7% от всех доходов банка. При этом по сравнению с предыдущим годом кредитный портфель банка возрос почти в1,5 раза.

Следуя потребностям рынка, Правэкс –банк в определенные периоды времени принимает дополнительные усилия по развитию отдельных направлений кредитования.

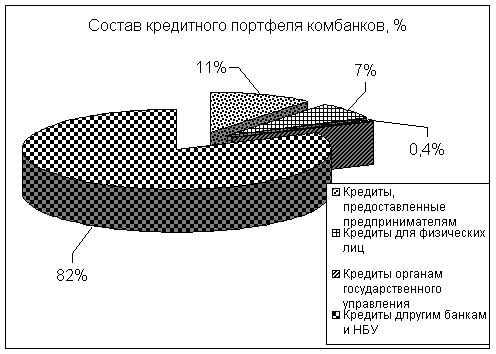

Таблица 4. “Кредитный портфель банка”

| Сумма, тыс. грн. | Структура % | Темп роста, % | ||

| 2009 | 2008 | |||

| Кредиты физ. Лицам Кредиты юр. Лицам В т.ч. по видам деятельности: оптовая и розничная торговля химическое производство с/х и пищевая промышленность машиностроение и торговля транспортными средствами прочие виды деятельности | 230908 323698 209262 45838 28281 12791 25526 | 122631 254041 89660 40205 40301 41923 41952 | 41,6 58,4 37,7 8,3 5,1 2,3 5,0 | 188,3 127,4 233,4 114,0 70,2 30,5 65,6 |

| Итого кредитов Резерв под задолженность по кредитам | 554606 -15984 | 376672 -16121 | 100 | 147,2 |

| Всего кредитный портфель | 538622 | 360551 | 149,4 | |

Такими направлениями стали в 2008 году, потребительское ипотечное и автокредитование частных лиц, успешное развитие которых внесло существенное изменение в структуру кредитного портфеля, кредитование физических лиц увеличилось почти в 1.9 раза, в то время как рост кредитования юридических лиц составил 127, 4%.

В результате займы физических лиц составили в 2008 году почти половину ( 41,6 % ) от общего кредитного портфеля банка.Также в 2008 году и уже в 2009 году приобретенное развитие получило потребительское кредитование частных лиц на приобретение товаров длительного пользования. И хотя этот вид займов по объему пока еще занимает не столь весомую долю в общем кредитном портфеле банка ( всего 2,0 % ), тем не менее, в 2009 году его развитие имело тенденцию стремительного роста, что позволяет с большей долей вероятности говорить о появлении новой рыночной нити , имеющей длительные перспективы.

В настоящее время «Правэкс-банк» выдает кредиты на приобретение товаров более чем 150 наименований, среди которых можно выделить аудио и видео технику, компьютеры, средства связи, холодильники и стиральные машины, мебель и многое другое.

По итогам 2008 начало 2009 годов банк заключил более 500 партнерских отношений с предприятиями торговли, имеющие в своем составе более чем 1000 магазинов, расположенных по всей территории Украины, а именно: как МWM-droup ( сеть магазинов «Про 100» , «Мега-люкс» ,«Мир электроники» , «Факстрот» , «Домотехника» , «Протон» и многие другие.

Другим приобретенным направлением для банка стало построение собственной системы среднесрочного кредитования в поддержку малого и среднего предпринимательства сроком до 3-х лет. Причем по обеим новым программам применяется пониженная ставка кредитования до 20 % в валюте.

Также «Правэкс-банк» в 1998 году первым в Украине получил право на проведение операции по купле-продаже банковских металлов – золота, серебра, платины и палладия. Однако уже в ближайшие годы на внутренний рынок банковских металлов вышли новые операторы, что сразу же образовало достаточно мощную конкурентную среду. Тем не менее, даже в условиях ужесточения конкуренции, «Правэкс-банк» все же сумел увеличить объемы продажи по основным банковским металлам_ золоту и платине. Так за период с 1998 года «Правэкс-банк» реализовал украинским потребителям 3.3 тонны золота, платины, палладия и серебра. Особенно впечатляющих достижений банк добился в 2008 году, реализовав 921,9 кг. банковских металлов , что почти в 2,5 раза превышает уровень 2007 года ( 372,0 кг ).

Одним из крупнейших проектов «Правэкс-банка» явилась продажа НБУ 179,3 кг. банковской платины.

В настоящее время банк предлагает своим клиентам наибольший в Украине ассортимент банковских металлов, который включает 12 наименований слитков золота и платины, 9 наименований слитков серебра и 3 наименования слитков палладия.

Так в 2008 году через эту региональную сеть прошло более 40 % от всех продаж банковских металлов в целом по банку. Также немаловажное значение для банка имеют операции на межбанковском рынке по привлечению и размещению финансовых ресурсов, поскольку они напрямую связаны с поддержанием текущей ликвидности. Кроме того эти операции являются основой для формирования качественной и потенциально высокодоходной структуры активов и пассивов банка.

В течении 2009 года было размещено временно свободных финансовых ресурсов на сумму 2,58 млрд. грн. и привлечено 2,78 млрд. грн.

Кроме того. Проведение арбитражных операций на межбанковском рынке принесло банку доход в сумме 1,10 млн. грн., известно , что всеми операторами на межбанковском рынке применяется , как правило, лимитная система ограничения сделок, по существу, степень доверия банковского сообщества к каждому конкретному банку.

В этом отношении можно отметить безусловный рост доверия к «Правэкс-банку» со стороны участников межбанковского рынка- крупнейшие украинские банки, такие как «Приватбанк» ,АППБ «Аваль» , ПУМБ «Укрсоцбанк» и другие, значительно увеличили свои лимиты на проведение ресурсных операций с «Правэкс-банком».

Таким образом, проанализировав деятельность банка можно сделать вывод, что в 2009 году «Правэкс-банк» продолжает удерживать статус одного из лучших банков Украины. Его установки стабильно выполняли требования клиентов. Банк обеспечил использование установленных НБУ нормативов платежеспособности и ликвидности.

Так в 2009 году «Правэкс-банк» получил чистую прибыль 3226 тыс. грн. Уровень общей рентабельности составил 30,8 % , рентабельность доходных активов за 2009 год составила 20 % . Общая сумма доходов составила 10452 тыс. грн., затраты приведенные в сумме 92378 тыс.грн.

Основную сумму доходов получено от предоставления услуг клиентам банка – 14,1 % , от кредитной деятельности – 85, 8 %.

Из общей суммы затрат банка , общеадминистраторские затраты - 62,5 %, затраты на персонал – 37,5 %.

Активы «Правэкс-банка» составляют 965496 тыс. грн. Процентные доходы формируют 70 % всех доходов, непроцентные – 30 %; из них – комиссионные доходы по операциям с клиентами -- 55057 тыс.грн., результат от торговых операций с иностранной валютой 8709 тыс. грн. , прочие доходы составляют 31 тыс.грн.

Анализ структуры свидетельствует, что 52 % составляют доходы от кредитования юридических лиц. Общий объем расходов на содержание персонала работников банка в сравнении с прошлым годом увеличился и составляет 34627 грн. ( 27066 в прошлом году ).

Таким образом, в результате деятельности 2009 года «Правэкс-банк» получил чистую прибыль в сумме 3226 тыс. грн. Операционный доход банка за отчетный период составил- 96949 тыс. грн.

Анализ его структуры свидетельствует, что ведущее место в нем – 54 % занимает чистый комиссионный доход, чистый процентный доход составляет – 29 % , чистый торговый доход от продажи валюты составляет – 10,7 % , прочие доходы – 6,3 %. С начало года «Правэкс-банком» было выдано кредитов на общую сумму 538622 тыс. грн., что почти в 2 раза превышает уровень прошлого года 3 60551 тыс. грн.

Можно сказать, что в этом году банк значительно увеличил свои доходы, а также привлек внимание многих людей, которые стали его клиентами, и это количество людей стремительно растет.

2. Характеристика банковских услугОдним из приоритетных направлений банка является расчетное обслуживание клиентов в иностранных валютах. Причем все виды международных финансовых расчетов осуществляются банком на высоком качественном уровне, благодаря использованию в работе современных электронных средств связи, таких как S.W.I.F.T., Reuters , Sprint.

«Правэкс-банк» активно проводит операции по покупке и продаже валюты на внутреннем рынке, как по поручениям клиентов, так и для удовлетворения собственных потребностей. В последнее время «Правэкс-банк» активизировал свою работу по выпуску и обслуживанию пластиковых карт международных платежных систем.

Являясь членом Europay International и Visa International, «Правэкс-банк» и в 2006 году осуществлял эмиссию следующих типов пластиковых карт своим логотипам:

Europay International Visa International Eurokard / Master Card Standart Visa Classik

Cirus / Maestro International Visa Electron International

Cirus / Maestro Domestic Visa Electron Domestic

За последние 3 года было выпущено более 20 тыс. карт, их владельцами было совершено более 80 тыс. операций в 50 странах мира на сумму более

Похожие работы

... 5 лет. Поскольку СПД сегодня нуждаются в реальных средствах, в дипломном проекте проанализирована эффективность использования облигаций НДС коммерческими банками при 3-х этапной долгосрочной финансовой комбинации с использованием производных ценных бумаг – РЕПО-контрактов(операций обратного выкупа собственных ценных бумаг, заложенных до момента погашения под заемные кредитные ресурсы) : 1 этап ...

... 162 КАП за нарушение правил валютных операций предусматривается административный штраф в размере до 50 необлагаемых минимумов доходов граждан с конфискацией валютных ценностей. 1.3. Современные тенденции в развитии финансовой деятельности коммерческих банков в Украине На 1 июня 2006 года в Государственном реестре банков было зарегистрировано 192 коммерческих банка, из которых 168 имели ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

0 комментариев