Навигация

Методика анализа деятельности внебюджетных целевых социальных фондов

59016

знаков

2

таблицы

1

изображение

3. Методика анализа деятельности внебюджетных целевых социальных фондов

Методика анализа деятельности внебюджетных целевых социальных фондов должна строится на основании специфических финансовых особенностей организации и функционирования, которые присущи внебюджетным целевым фондам Украины.

Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств.

Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]:

- взносов работодателей:

А) для предприятий - с отнесением на валовые затраты производства;

Б) для бюджетных учреждений и организаций - из ассигнований, выделенных на их содержание и обеспечение;

В) капитализированных платежей, которые поступили от случаев ликвидации страхователей;

Г) прибыли, полученной от временно свободных средств Фонда на депозитных счетах;

Д) средства, полученные от взыскания соответственно законодательству штрафов и пени с предприятий, а также штрафов и пени с работников, виновных в нарушении требований нормативных актов по охране труда;

Е) добровольных взносов и других поступлений, получение которых не противоречит законодательству.

В связи с этим анализ поступления доходов может быть проведен по перечисленным выше направлениям поступления финансовых средств.

При этом следует учитывать, что работники не несут никаких затрат на страхование от нёсчастных случаев и размер страхового взноса зависит от класса профессионального риска производства, к которому отнесено предприятие, скидки на него (за низкие уровни травматизма, профессиональной заболеваемости, ненадлежащее состояние охраны труда) надбавки (за высокие уровни травматизма, профессиональной заболеваемости и ненадлежащее состояние охраны труда). Страховые тарифы, дифференцированные по группам областей экономики (видам работ) в зависимости от класса профессионального риска производства, устанавливаются Законом.

Сумма страховых взносов страхователей в Фонд социального страхования от несчастных случаев должна обеспечивать [30, с.91]:

- финансирование мероприятий, направленных на решение задач Фонда;

- резервы средств Фонда для обеспечения его стабильного функционирования;

- покрытие затрат Фонда, связанных с осуществлением социального страхования от несчастных случаев.

Размеры страховых взносов страхователей вычисляются:

- для работодателей - в процентах к суммам фактических затрат на оплату труда нанимаемых работников, включающие затраты на оплату основной и дополнительной заработной платы и прочие поощрительные и компенсационные выплаты, в том числе в натуральной форме, которые определяются соответственно Закону Украины "Об оплате труда", подлежащие обложению подоходным налогом с граждан;

- для добровольно застрахованных лиц - в процентах к минимальной заработной плате.

Расчет размера страхового взноса для любого предприятия ведется Фондом социального страхования от несчастных случаев соответственно порядку определения страховых тарифов для предприятий, учреждений и организаций на общеобязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое утверждается Кабинетом Министров Украины.

Остатки сумм от возможного превышения доходов над затратами Фонда по итогам финансового года используются для корректирования (уменьшения) суммы взносов страхователей.

В случае наступления страхового случая Фонд социального страхования от несчастных случаев обязан в установленном законодательством порядке [30, с.95]:

1) своевременно и в полном объеме возместить ущерб, причиненный работнику вследствие повреждения его здоровья в случае его смерти, выплачивая ему лицам, которые находятся на его содержании:

а) помощь в связи с временной нетрудоспособностью к восстановлению трудоспособности установлению инвалидности;

б) единовременное пособие в случае частичной полной потери трудоспособности смерти пострадавшего;

в) ежемесячно денежную сумму в случае частичной полной потери трудоспособности смерти пострадавшего;

г) пенсию по инвалидности вследствие несчастного случая на производстве профессионального заболевания;

д) пенсию в связи с потерей кормильца, который умер вследствие несчастного случая на производстве профессионального заболевания;

е) денежную сумму за моральный ущерб при наличии факта причинения этого вреда пострадавшему;

ж) помощь ребенку соответственно законодательству.

2) организовать похороны умершего, возместить стоимость связанных с этим ритуальных услуг соответственно местным условиям;

3) содействовать созданию условий для своевременного предоставления квалифицированной первой помощи потерпевшему в результате несчастного случая, скорой помощи в результате необходимости его госпитализации, ранней диагностики профессионального заболевания;

4) организовать целенаправленное и эффективное лечение пострадавшего в собственных специализированных лечебно-профилактических заведениях на долгосрочной основе в других лечебно-профилактических заведениях с целью скорейшего восстановления здоровья застрахованного;

5) организовать потерпевшему вместе с соответствующими службами охраны здоровья по назначению врачей полный объем постоянно доступной, рационально-организованной медицинской помощи;

6) применить все необходимые методы для поддержки, поднятия и восстановления трудоспособности потерпевшего;

7) обеспечить согласно медицинского заключения домашний уход за потерпевшими, помощь в ведении домашнего хозяйства ( компенсировать ему соответствующие затраты), способствовать предоставлению потерпевшему, который проживает в общежитии, изолированного жилья;

8) согласно выводу лечебно-консультационной комиссии проводить учение и переквалификацию потерпевшего в собственных учебных заведениях на договорных условиях в других заведениях переучивания инвалидов, если вследствие повреждения здоровья нанесения морального ущерба потерпевший не может выполнять прежнюю работу; трудоустроить лиц со сниженной трудоспособностью;

9) организовать рабочие места для инвалидов самостоятельно вместе с органами исполнительной власти и органами местного самоуправления с другими заинтересованными субъектами предпринимательской деятельности; компенсировать при этом затраты производства, которые не покрываются средствами от сбыта выпущенной продукции, за счет Фонда;

10) в случае неотложной потребности предоставлять инвалидам разовую денежную помощь, помощь в решении социально-бытовых вопросов за их счет по решению исполнительной дирекции Фонда и ее региональных управлений - за счет Фонда;

11) выплачивать привлечение инвалидов к участию в общественной жизни.

Все виды перечисленных социальных услуг и выплат предоставляются застрахованным лицам, которые находятся на его содержании независимо от того, зарегистрировано предприятие, на котором произошел страховой случай, в Фонде социального страхования от несчастных случаев нет.

Фонд социального страхования от несчастных случаев осуществляет так же помощь, направленную на избежание несчастных случаев, ликвидации угрозы здоровью работников, вызванной условиями труда, в том числе [30, с.97]:

1) предоставляет страховальщикам необходимые консультации, способствует реализации эффективной системы управления охраной труда;

2) берет участие:

- в разработке центральными органами исполнительной власти национальной и отраслевых программ улучшения состояния безопасности, условий труда и производственной среды и их реализации;

- в учебе, повышении уровня знаний работников, которые решают вопросы охраны труда;

- в организации разработки и выпуска средств индивидуальной защиты работников;

- в осуществлении научных исследований в сфере охраны и медицины труда;

4) ведет пропаганду безопасных и безвредных условий труда, организует создание тематических кинофильмов, радио- и теле передач, выдает и распространяет нормативные акты, учебники, журналы, другую специальную литературу, плакаты, памятки и другое по вопросам социального страхования от несчастного случая и охраны труда. С целью исполнения этих функций Фонд социального страхования от несчастного случая организует свое издательство с ограниченной полиграфической базой;

5) берет участие в разработке законодательных и других нормативных актов об охране труда;

6) изучает и распространяет позитивный опыт создание безопасных и безвредных условий производства;

7) дает предприятиям на безвозвратной основе финансовую помощь, для разъяснения особо острых проблем охраны труда;

8) исполняет другие профилактические работы.

Все виды страховых выплат и социальных услуг застрахованным лицам, которые находятся на их содержании, а также все виды профилактических мероприятий, сопровождаются Фондом социального страхования от несчастных случаев за счет средств этого Фонда.

Фонд социального страхования от несчастных случаев обеспечивает финансирование мероприятий, предусмотренных национальной, отраслевыми, региональными программами улучшения состояния безопасности, условий труда и производственной среды, планами научных достижений в медицине и охране труда, изучения и повышения квалификации соответственных специалистов по вопросам охраны труда, организации разработки и производства средств индивидуальной и коллективной защиты работников, разработка, издание, распространение нормативных актов, журналов, специальной литературы, а также других профилактических мероприятий соответственно заданиям страхования от несчастных случаев.

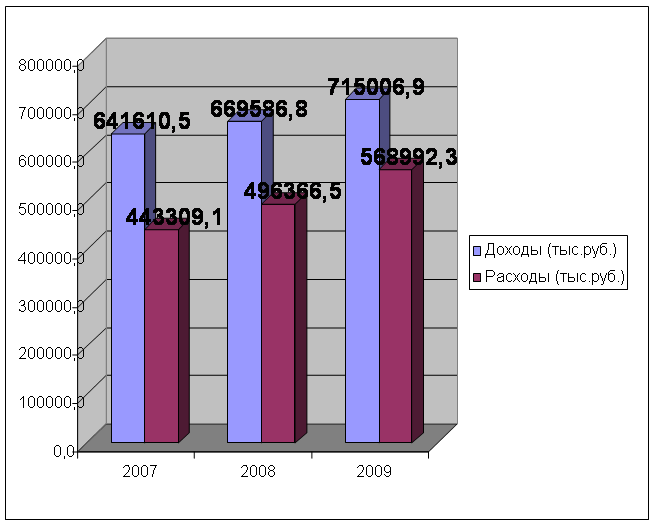

Для анализа финансов внебюджетных целевых фондов следует учитывать то обстоятельство, что все внебюджетные фонды Украины, в том числе общегосударственные, созданные как для определенной долгосрочной программы с конкретной некоммерческой целью, составляют статистический отчет по форме № 1-ЛФ «Отчет о финансовой деятельности внебюджетного фонда». Заполняют ее согласно Инструкции № 223 отдельно за каждый квартал и отдельно — за год. В отчете за год предусмотрено уточнение отчетных данных за предыдущие кварталы. Методический анализ данного отчета может быть проведен с использованием следующей методики (табл. 1.1. ) [16, с.297]

Таблица 1.1.

Методика подготовки и балансовое обобщение Отчета о финансовой деятельности внебюджетного фонда

| Показатели | Код строки | Содержание статьи отчета | Корреспоня енция счетов | |

| по Плану счетов | по упрощенному Плану счетов | |||

| А | Б | В | Г | Д |

| Остатки средств на начало отчетного периода | 010 | Указывают остатки средств фонда на начало отчетного периода на текущих, бюджетных счетах и в кассе | Начальное сальдо по Дт 311.312, 313,314. 301,302 | Начальное сальдо по Дт 31,30 |

| Поступление, всего, в том числе: | 020 | Стр.030 + стр.040 + стр.050 + стр.060 + стр.070 + стр.080 + стр.090 + стр 100 + стр 110 | ||

| — из бюджетов Украины | 030 | Поступление бюджетных средств целевого финансирования на бюджетный счет организации | Дт313Кт48 | Дт 31/бюдж. Кт 47 |

| — от предприятий и организаций | 040 | Целевое финансирование и целевые поступления на текущий счет (в кассу) организации от других предприятий и организаций | Дт 311, 312, 301, 302 Кт 685; Дт685Кт48 | ДтЗГЗОКт 68; Дт68Кт47 |

| — от граждан | 050 | Целевое финансирование и целевые поступления на счет (в кассу) организации от граждан | ||

| —доходы от коммерческой деятельности | 060 | Суммы дохода (с НДС) от коммерческой деятельности по реализации услуг, продукции, активов, предусмотренной учредительными документами организации | Дт 311. 301 Кт 701,703. 712,713, 719.742 | Дт31,30 Кт70 |

| — кредиты, полученные от банков и других кредитных учреждений | 070 | Суммы полученных на открытый кредитный счет долгосрочных и текущих кредитов | Дт 311.312. 313.314 Кт 50,60 | Дт31 Кт55,68 |

| — другие поступления | 110 | Доходы, полученные по депозитным счетам,от инвестиций, другие поступления | (Дт 373 Кт 72, 73) Дт 31 Кт 373 | (Дт37Кт70)' Дт31 Кт37 |

| Расходы, всего, в том числе: | 120 | Стр.130 + стр.140 + стр.150 + стр.160 + стр.170 + стр. 180 + стр.190 | ||

| — на основной вид деятельности | 130 | Перечисленные средства на программы (осуществление операций), которые являются основным направлением деятельности фонда | Дт 371,63, 685 КтЗИ.313 | Дт 68 Кт 31 |

| — на содержание аппарата управления | 140 | Оплаченные административные расходы | Дт 92 Кт 661.65.685 Дт661,65, 685 Кт311,301, 313 | Дт84Кт66, 64. 68 Дт 66, 64,68 КтЗО,31 |

| — платежи в бюджет | 150 | Перечисленные бюджетные налоги и платежи | Дт 641,642 Кт311 | Дт64Кт31 |

| — проценты, уплаченные за полученные кредиты | 160 | Выплаченные проценты за использованные кредитные ресурсы | (Дт 951, 952 Кт684)*Дт 6в4Кт311, 313 | Дт85Кт68 Дт68Кт31 |

| финансирование государственных учреждений | 170 | Перечисленные средства государственным учреждениями | (Дт 949 Кт 685)* Дт 685 Кт 311,313 | Дт84Кт68 .Дт68Кт31 |

| — капитальные вложения и капитальный ремонт | 180 | Израсходованные денежные средства на приобретение необоротных активов, осуществление ремонтных работ | Дт15Кт31 | Дт15Кт31 |

| — другие цели | 190 | — осуществление инвестиций | Дт14Кт 313,311 | Дт14Кт31 |

| — приобретение оборотных актовое | ДтвЗ.371, 372 Кт31 | Дт68.37Кт31 | ||

| Остатки средств на конец отчетного периода | 200 | Стр.010 + стр.020- стр.120 (сальдо по Дт 301,311,313 на конец отчетного периода} | ||

| "Корреспонденция приведена справочно, поскопьку в отчете отражают доходы и расходы по кассовому методу | ||||

Список использованных источников

1. КОНСТИТУЦІЯ УКРАЇНИ: прийнята 28 червня 1996 року // Відомості Верховної Ради України.-1996.-№30.

2. О системе налогообложения. Закон Украины от 25 июня 1991 года // Ведомости Верховной Рады.-1991.- №30.

3. Основы законодательства Украины об общеобязательном государственном социальном страховании. Закон Украины от 14 января 1998 года // Ведомости Верховной Рады.-1998.- № 24.

4. Об общеобязательном государственном пенсионном страховании. Закон Украины от 9 июля 2003 года // Ведомости Верховной Рады.-2003.- № 26.

5. О сборе на обязательное государственное пенсионное страхование. Закон Украины от 26 июня 1997 года // Ведомости Верховной Рады.-1997.- №26.

6. Об общеобязательном государственном страхованием на случай безработицы. Закон Украины от 2 марта 2000 года // Ведомости Верховной Рады.-2000.- №12.

7. Об общеобязательном государственном социальном страховании от несчастного случая на производстве и профессионального заболевания, приведших к утрате трудоспособности. Закон Украины от 23 сентября 1999 года // Ведомости Верховной Рады.-1999.- №30.

8. О страховых тарифах на общеобязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания, приведших к утрате трудоспособности. Закон Украины от 22 февраля 2001 года // Ведомости Верховной Рады.-2001.- №5.

9. Об общеобязательном государственном социальном страховании в связи с временной утратой трудоспособности и расходами, обусловленными рождением и погребением. Закон Украины от 18 января 2001 // Ведомости Верховной Рады.-2001.- №8.

10. Об упорядочении уплаты сбора на обязательное государственное пенсионное страхование и рациональное использование средств ПФУ. Указ Президента Украины от 27 апреля 1999 года // Официальный вестник Украины.-1999.-№ 10.

11. Инструкция о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в ПФУ.Утв. Постановлением Правления ПФУ от 15 мая 2006 года // http: www.liga.net.

12. Инструкция о порядке перечисления, учета и расходования страховых средств ФССНСП. Утв. Постановлением Правления Фонда от 25 октября 2005 года // http: www.liga.net.

13. Порядок определения страховых тарифов для предприятий, учреждений и организаций на общеобязательное государственное социальное страхование от несчастного случая на производстве и профессионального заболевания. Утв. Постановлением КМУ от 27 июня 2003 года // http: www.liga.net

14. Порядок ведения органами ПФУ учета поступления платежей по сбору на обязательное гос. пенсионное страхование и других платежей. Утв. Постановление Правления ПФУ от 19 января 2002 года // Право. Податки. Консультації.-2002.- №12.

15. Положение о реестре страхователей по общеобязательному государственному социальному страхованию от несчастного случая на производстве и профессионального заболевания, приведших к утрате трудоспособности. Утв. Постановлением Правления ФССНСП от 4 марта 2003 года // http: www.liga.net.

16. Алєксєєв І.В., Ярошевич Н.Б. Бюджетна система.- К: Хай-Тек.- Пресс 2007.- 376

17. Айнерхард М., Неккерс Д. Модернизация социального обеспечения: смена ответственности и личный выбор // Социальный вестник. –2004.–№ 4. – С. 56-64.

18. Базилевич В.Д., Баластрик Л.О. Державні фінанси.- К: Аттика.- 2002.- 368 с.

19. Василик О.Д., Павлюк К.В.Державні фінанси України.- Підрчник К: ЦУЛ.- 2004.- 608 с.

20. Вышегородцев М.М. Управление бюджетом. Курс лекций М: ДиС.- 2002.- 160 с.

21. Данілов О.Д., Лапшин Ю.В., Онищенко В.А. Оподаткування місцевими, ресурсними, рентними податками та зборами. Неподаткові платежі: Навчальний посібник. – Ірпінь.:Академія ДПС України, – 2002. – 292 с.

22. Данілов О.Д., Фліссак Н.П. Податки в Україні. Навчальний посібник. – К.:УкрІНТІ, –2003. – 348 с.

23. Груа Ж.В. Принципы и адекватность социального обеспечения Серия Основные проблемы социального развития России // Аналитический вестник. –2005. – № 19 (239). – С. 49-54.

24. Лаптев С.В., Филина Ф.В.Основы теории государственных финансов. Учебное пособие.- М: Юристъ.- 2001.- 107 с.

25. Козырин А. Налоговое право зарубежных стран: вопросы теории и практики. — М.: Независимое изд-во «Манускрипт», –2001. –306 с.

26. Кучерявенко Н. П. Налоговое право. – Харьков.: Консум, –2001. –586 с.

27. Климантова Г.И. Актуальные вопросы совершенствования социального страхования. Серия Основные проблемы социального развития России // Аналитический вестник. –2005. – № 18 (238). –С. 62 –67.

28. К реформе социального обеспечения: принципы и прагматизм. Серия Основные проблемы социального развития России // Аналитический вестник. –2006. – № 15 (338). –С. 58 –65.

29. Мационашвили Т. Проблемы перестройки социального государства в Западной Европе. - М. «Манускрипт», – 2001. – 129 с.

30. Маргорская Л., Пироженко О.Бюджетная сфера. Нормативная база

Харьков: Фактор .- 2003.- 208 с.

31. Мещерякова О. Налоговые системы развитых стран мира. —

М.: Фонд «Правовая культура», – 2005. – 289 с.

32. Податкова система України / За ред. В. М. Федосова. — К: Либідь, 2004. –278 с.

33. Роик В.Д. Основы социального страхования. - М.: Анкил, 2005. –189 с.

34. Основы налогового права: Учебно-методическое пособие / Под ред. С. П. Пепеляева. - М.: Финансы и статистика, 1995. – 349 с.

35. Роик В.Д. Зарубежный и отечественный опыт организации и совершенствования национальных систем социального страхования. Серия Основные проблемы социального развития России // Аналитический вестник. – 2005. – № 18 (238). – С.21 –26.

36. Старостенко Г.Г.Бюджетна система.- К: Ун-т Україна, вид. - 2006 .- 220 с.

37. Титов С.Н. Национальные системы обязательного страхования от несчастных случаев на производстве в ФРГ, Австрии, Великобритании, Франции, Италии и Японии. Серия Зарубежный и отечественный опыт организации и совершенствования национальных систем социального страхования // Аналитический вестник. – 2006. – №13 (301). – С.79– 85.

38. Яндиев М.И.Теория финансов. Трансформация финансов органов власти. Учебное пособие М: Теис.- 2001.- 240 с.

39. Янжул И.И.Основные начала финансовой науки. Учение о государственных доходах.- К: Статут.- 2002.- 555 с.

40. http://www.pensionline.ru

41. http://www.pensionline.ru

42. http://sta.kmu.gov.ua.

43. http://1tv.com.ua

44. http://www. Kmu.sta.gov.

45. http://www.rambler.ru.

46. http://www.rada.gov.ua

47. http://www.rada.kiev.ua

Приложение А

Таблица

Применение системы дифференциации тарифов

социального страхования по профессиональному риску и травматизму

| Страна | Виды дифференцированных тарифов социального страхования от производственного травматизма и профессиональной заболеваемости |

| Австралия | Взносы по социальному страхованию зависят от уровня |

| Алжир | - // - |

| Бельгия | Взносы по социальному страхованию зависят от уровня профессионального риска: при оценке производственного травматизма 0,3% + уровень риска (средний уровень 2,6%); при оценке профессиональных заболеваний 0,65% + уровень риска (средний уровень 1,75%) |

| Бразилия | Взносы по социальному страхованию зависят от уровня профессионального риска: 0,4% + уровень риска |

| Канада | Взносы по социальному страхованию зависят от уровня профессионального риска (большие компании могут по закону организовывать собственные системы социального страхования) |

| Чили | Взносы по социальному страхованию зависят от уровня профессионального риска: 0,85% + 3,4-3,8% в зависимости от уровня риска и отрасли промышленности |

| Колумбия | 0,28-7% в зависимости от уровня профессионального риска |

| Финляндия | 0,3-11,35% в зависимости от уровня профессионального риска |

| Франция | В зависимости от уровня профессионального риска (средний размер 3,78%) |

| ФРГ | 0,6-16% в зависимости от уровня профессионального риска |

| Италия | 0,6-16% в зависимости от уровня профессионального риска (средний размер для промышленных рабочих 5,18%) |

| Япония | 0,5-14,5% в зависимости от уровня производственного травматизма |

| Южная Корея | 0,2-18,3% в зависимости от уровня профессионального риска в промышленности (средний размер 1,78%) |

| Люксембург | 0,68-9% в зависимости от уровня профессионального риска (0,30% для работников, получающих оклады) |

| Мексика | 0,876-8,75% в зависимости от уровня профессионального риска на промышленных предприятиях (средний размер 1,94%) |

| Новая Зеландия | 1,2-27,87% в зависимости от уровня профессионального риска |

| Норвегия | 4,0%; 10,5%; 13.6% в зависимости от географических зон и степени риска |

| Перу | 1,0-12,2% в зависимости от риска и уровня травматизма |

| Португалия | 0,75-21% в зависимости от уровня профессионального риска |

| Испания | 0,9-18% в зависимости от уровня профессионального риска |

| Швейцария | В зависимости от уровня профессионального риска |

| Турция | 1,5-7% в зависимости от уровня профессионального риска |

| США | В зависимости от уровня профессионального риска 1 (средний размер 1,7%) |

| Югославия | В зависимости от уровня производственного травматизма |

Приложние А

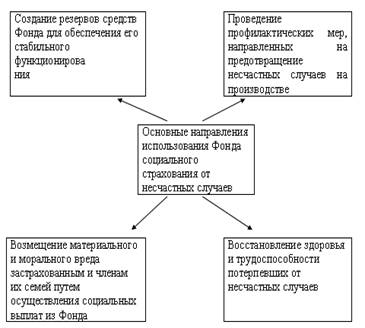

Рис.1.3. Основные направления использования Фонда социального страхования от несчастных случаев на производстве в Украине, согласно законодательным нормам

Похожие работы

... расширение налогооблагаемой базы привело к росту расходов на пособия по обязательному социальному страхованию, зависящих от размера оплаты труда. В целях совершенствования деятельности Фонда социального страхования Российской Федерации введены такие мероприятия, как предоставление копии отчетности по форме 4-ФСС РФ в электронном виде; жесткого механизма контроля и управления средствами по всем ...

... все необходимые выплаты.[19] Фонд социального страхования был создан на основании указа президента РФ от 7 августа 1992 года № 822 «О Фонде социального страхования РФ». Указом президента РФ от 9 марта 2004 г. №314 координация деятельности Фонда социального страхования РФ возложена на Министерство здравоохранения и социального развития Российской Федерации (5). Фонд социального страхования ...

... непосредственно по месту работы. Страхователь выплачивает пособие в счет начисленных страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний. ЗАКЛЮЧЕНИЕ Открыв тему «Порядок расследования несчастных случаев на производстве», узнали всю структуру, которая раскрывает каждый вопрос, т.е. основное понятие несчастных случаев на ...

... работы по охране труда. Согласно ст. 219 ТК РФ каждый работник имеет право на: – рабочее место, соответствующее требованиям охраны труда; – обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с федеральным законом; – получение достоверной информации от работодателя, соответствующих государственных органов и общественных ...

0 комментариев